| ポイント ○金融所得が多い層に限り税率引き上げを ○環境対応へ国際水準の炭素税導入が必要 ○日本もデジタルサービス課税の方策探れ |

コロナ禍は経済社会を大きく変えた。ある程度収束しても、ライフスタイルや消費行動、価値観に与えた変化は元に戻ることはないだろう。また国の役割に対する期待もより大きなものになった。こうした社会思想の変化は、公共サービスの財源を調達しつつ所得再分配機能を担う税制のあり方に大きな影響を及ぼす。

本稿では、コロナ後の経済社会にふさわしい税制を考える。ポストコロナの税制は、コロナ禍で浮かび上がった経済社会の課題に対処し、より進んだ、人に優しい生活や社会の実現を目指す必要がある。またIT(情報技術)やデジタル技術の活用も欠かせない。

◇ ◇

コロナ禍で浮かび上がった新たな課題は3つだ。

第1に世界的な所得・資産格差の拡大だ。所得・資産の多寡によりコロナ感染率や死亡率が異なることが判明し、多くの国で貧困層の感染が深刻な社会問題となった。また職を失うのは非正規雇用者など中低所得者が多い。日本では以前から中間層の二極化が生じ、格差の問題が浮上しつつあったが、コロナ禍でよりクローズアップされた。

第2に環境問題だ。新型コロナなど未知のウイルスが流行しやすくなった一因として、環境破壊や地球温暖化が挙げられる。環境破壊はウイルスだけでなく地球規模の大災害も引き起こす。菅義偉首相が打ち出した2050年の温暖化ガス排出量実質ゼロを裏打ちする具体的な政策が必要だ。

第3にGAFAに代表される巨大デジタル企業の超過利益の課税問題だ。コロナ禍の下でGAFAは大幅に売り上げ・利益を伸ばした。多国籍デジタル企業はユーザーから無料でデータを取得し、人工知能(AI)やアルゴリズムを活用して収益性の高い無形資産を構築し、それを低税率国に移転して節税(租税回避)している。一方で日本などの消費国には現行ルールの下では課税権がなく、適正な税負担を免れている。現在、経済協力開発機構(OECD)で新興国や途上国も加わり、巨大デジタル企業の超過利益に対する課税の具体策が議論されている。

こうした課題に税制はどう対応すべきか。本来グローバルに考えるべき問題だが、以下では、日本の税制の課題として議論したい。

◇ ◇

世界的に進む格差に対しては「21世紀の資本」の著者、仏経済学者のトマ・ピケティ氏らは累進資産課税を提唱している。ここ数年、OECDの主導でタックスヘイブン(租税回避地)も含めた自動的な情報交換が整備され、資本流出への対応は整った。しかし資産への直接課税には、実物資産の価格評価の困難性など乗り越えるべき課題が多い。

日本では資産性所得を含めた所得税の所得再分配機能の強化としてとらえることが現実的だ。具体的には、一律15%(国税、地方税合計で20%)の分離課税となっている金融所得課税の累進強化が課題となる。しかし一律に税率を引き上げれば、適用税率が5%か10%である8割強の納税者にとって大増税になるので、一定以上の金融所得のある者に限定して税率を引き上げる必要がある。配当と株式譲渡益はマイナンバー付きの特定口座で把握されており実行は可能だ。その先には総合課税という選択肢も考えられるが、そのためには預貯金口座へのマイナンバー付番が条件となる。

また働き方改革やコロナ禍で急増したフリーランスなど、労務の提供で所得を得る雇用的自営業者の税負担の問題もある。給与所得者と変わらない働き方にもかかわらず、概算控除としての給与所得控除が適用されず実額控除となり税負担の不均衡が生じている。一定収入以下の雇用的自営業者には、給与所得控除の適用を検討すべきだ。

所得再分配機能は政府だけが持つ権能なので、迅速に議論する必要がある。その際に欠かせないのが、支払調書など所得情報を巡る課税インフラ(納税環境)の整備だ。巨大デジタル企業からの情報入手など、デジタル時代にふさわしいものにする必要がある。

次に環境問題への対応では、50年の目標達成にはカーボンプライシング(炭素の価格付け)は欠かせない政策手段だ。その代表的な手法である炭素税を導入して、炭素ベースのエネルギー価格を引き上げ、市場原理により需要を低下させる方法は、排出量削減の効率的で効果的なツールだ。

日本の炭素税の水準は、産業界の抵抗もあり先進諸国中最低水準にあり、環境対策後進国のイメージが付きまとう。炭素税の水準をグローバル水準に引き上げて、地球環境の持続性を高めることを真剣に議論する時期に来ている。国連のSDGs(持続可能な開発目標)の流れも後押しする。

日本産業の国際競争力を損なわないため、欧州連合(EU)で検討されている国境調整のできる炭素税、つまり十分な炭素排出コストを負担せず製造された輸入品に対し国産品相当の炭素税を課し、国産品の輸出時には炭素税を還付する制度を検討するのも一案だ。炭素税を原資に、再生可能エネルギーへの補助金や温暖化対策としてのグリーン公共投資、さらには家計に直接税収を還元する措置の導入など政策ミックスとして検討することも必要だ。

さらに多国籍デジタル企業の問題では、OECDは、デジタル依存度の高い企業と消費者と対面する企業に対し、無形資産から上がる超過利益への課税として、売上高利益率10%を超える利益に超過課税する案などを検討してきた。米トランプ政権の反対により議論が先延ばしになっているが、合意を急ぐことが重要だ。

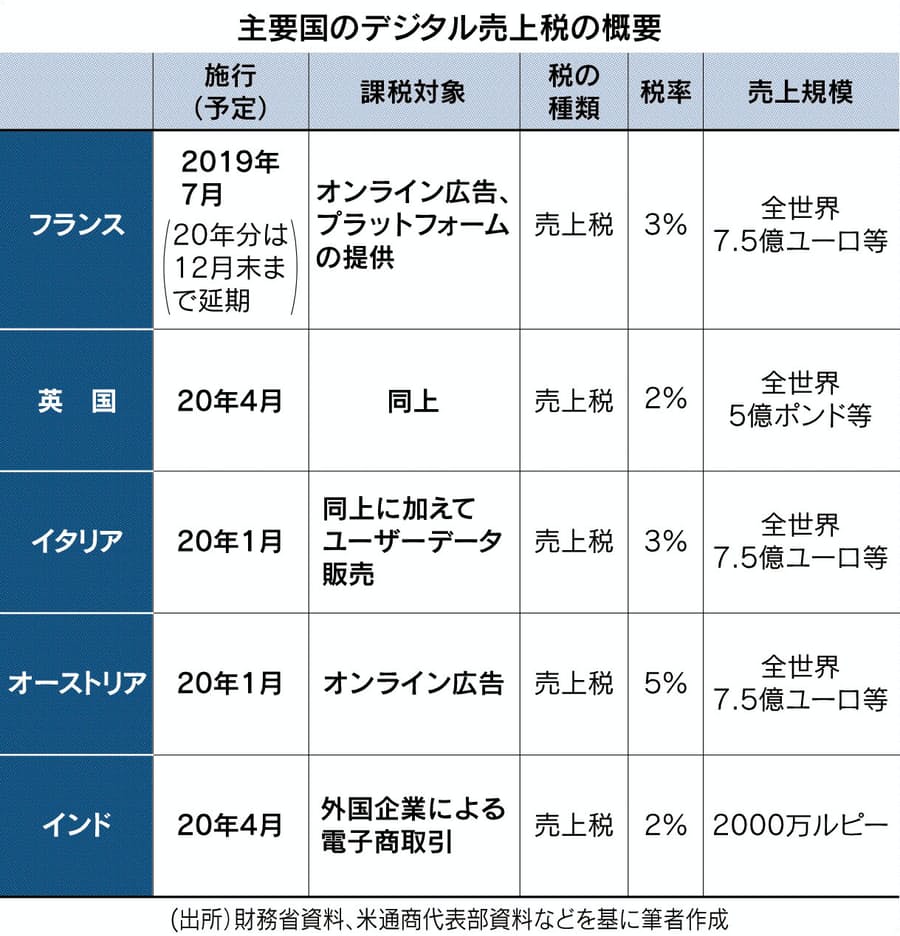

一方、欧州諸国やインドは独自にオンライン広告などの売り上げに課税するデジタルサービス税(DST)を導入しつつある(表参照)。所得税ではなく間接税なので、導入に際して相手国との租税条約を気にする必要はなく、国内立法だけで課税できる。トランプ政権は、フランスのDSTなどに対し米通商法301条に基づく調査を開始し、100%の報復関税などをちらつかせてけん制してきた。しかしフランスは、延期しているDSTの徴収を21年から開始すると報じられている。

各国が独自にデジタルビジネスの売り上げに課税すれば、デジタルビジネスの健全な発展が阻害されかねない。一方で、多国籍デジタル企業の租税回避行為を放置しておくことは、公平な競争条件や税収という観点から問題が生じる。米国の支持が得られず国際的な合意が容易ではない場合、日本としても独自にDST課税ができる方策を考えておく必要があるだろう。

このようにポストコロナでは、経済社会の課題と寄り添う税制が求められ、それが結果的に増収となり財政の立て直しにつながる。

最後に、コロナ禍で再認識された国家の役割強化のためには財源が必要だ。社会保障・税一体改革で10%まで引き上げられた消費税率について、国が提供すべきセーフティーネット(安全網)は何かなど「受益と負担」の問題としてさらに議論していく必要がある。

2020年11月16日 日本経済新聞「経済教室」掲載

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派