前回「政府はコロナにどう向きあったか(上)」ではコロナ禍で編成された2020年度の三つの補正予算を経た国の財政の現状がどのようになっているかを論じた。今回(下)は三つの補正予算の概要から、コロナ対策に関連する使途について検討する。

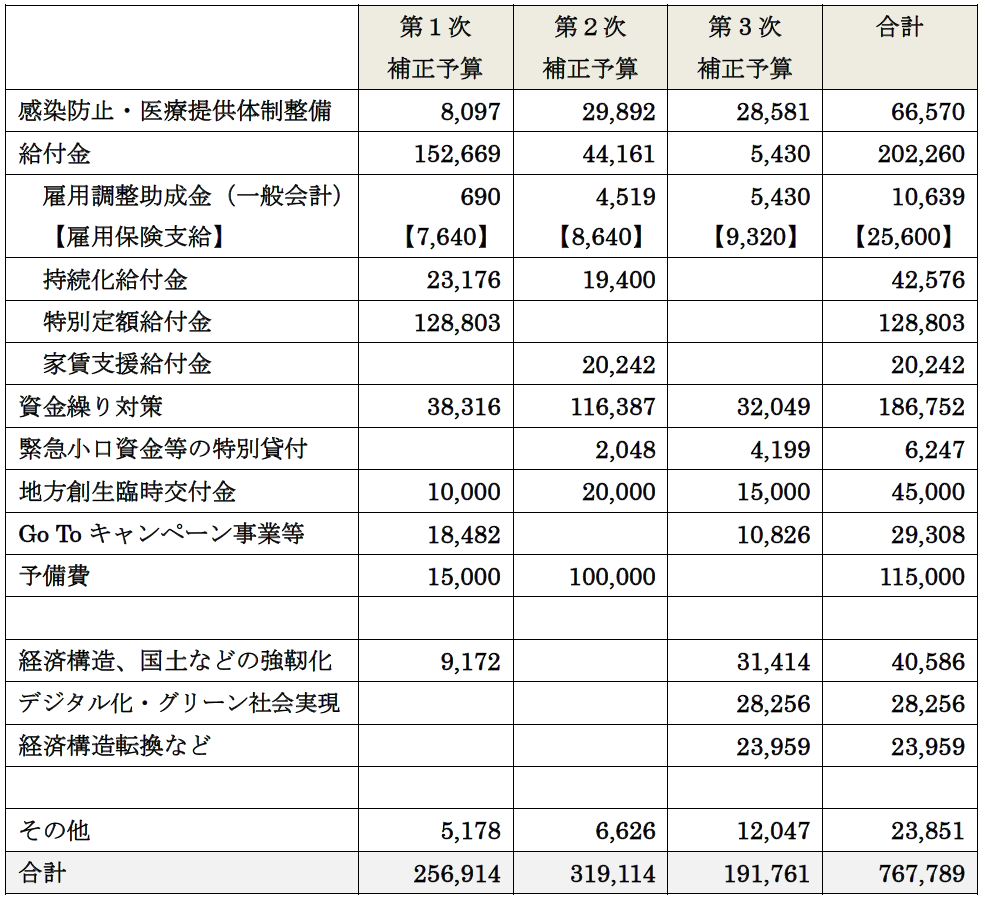

コロナ対策として、2020年度の三つの補正予算の概要から関連した使途をまとめたのが表3であるが、その中には第1次および第3次補正に盛り込まれた「産業・国土強靭化」や「デジタル化・グリーン化」といったコロナ対策とは直接関わらない支出も含まれている。表中の「感染防止・医療提供体制整備」から「予備費」までがコロナ対策と分類した財政支出で、残りはそれ以外である。「その他」は、表中の使途では説明できなかった残余部分である。予算の使途分類は、コロナ対策の全容が示されていないなかで、筆者の判断で行ったものであることを断っておきたい。

表3から、コロナ対策では、給付金、資金繰り対策、および緊急小口資金等の特別貸付を通じた「資金援助」が圧倒的に大きな割合を占めていることがわかる。続いて、予備費、感染防止等、地方創生臨時交付金、GoToキャンペーン事業等となっている。主として第3次補正によるコロナ対策以外の支出も9兆円に達し、相当の規模である。この表をもとにコロナ対策の課題について3点述べる。

表3 2020年度第1次~第3次補正予算の使途 (億円)

(注1) 雇用調整助成金のうち、短時間労働者を対象分は、一般会計から給付される。その他は雇用保険から給付。ただし、中小事業者の支給額引上げ分は、一般会計から支給。

(注2) 第1次および第2次補正予算の予備費の使途、および第3次補正予算後の予備費減額(18,500億円)に伴う使途の変更は表中に反映されていない。

(注3)「その他」は、表中の使途で説明できない部分。第3次補正では、「地域・社会・雇用における民需主導の好循環の実現(64,551億円)」の内訳が不明なため、「その他」の額が大きくなっている。

(出所) 各補正予算の概要などをもとに筆者作成

課題1:支援金回収の必要性

コロナ禍の支援の最大の困難は、その緊急性であった。すなわち、緊急事態宣言が発令され、人々の募る不安のなかで、個人や事業主などの収入・所得情報、およびコロナによる被害状況を確かめる前に、支援を行わなければならなかった。その結果、一人当たり定額で給付金が支給され、事業者にも前年度収入をきちんと確かめる前に持続化給付金などが支給された。また、大小を問わず、資金繰り支援もあわただしくなされた。そうした支給のあり方に改善の必要はあるが、日本の個人・事業主の所得情報のデジタル化の遅れ、所管する行政府の現状を前にして、やむを得ない対応だった。

しかし、真の問題はこれからである。新しい生活様式の定着やワクチン接種によって、感染収束と経済回復が実現していく「ウィズコロナ、ポストコロナ」のなかで、コロナによる被災者(個人、事業者や企業)とそうでなかった人々や企業が判明する。実際、家計では各種給付金の結果、大幅な貯蓄超過が発生している(日本銀行、2020年、図表15)。

そうしたなかで、コロナの被害がなかった、あるいは軽微ですんだ人々や企業から、コロナ禍の支援金の回収を図らなければならない。特別定額給付金、資金繰り対策のための費用がそれぞれ12.8兆円と18.6兆円、合計で31.4兆円にも及んでいることを考えると、ポストコロナにおいて、その回収は何としても進めなくてはならない。

課題2:一括支出の見直し

コロナ対策ではまた、巨額の支出が一括して計上されている。目を見張るのは、4兆5000億円にもなる「地方創生臨時交付金」である。これは、コロナ禍で落ち込んだ地方交付税交付金の補填に加えて支給される。問題となるのは、この一括交付金がコロナ対策のためにどのような形で使われ、どのような効果を生むのか不明なことだ。また、国の事業との重複も否めない。すでに新聞などでは、一括交付金によるランドセルの配布、公用車購入やごみ袋の無料配布などが指摘されている。

一括支出の問題では、国も例外ではない。予備費として、使途について説明のないままに11.5兆円計上されている。その後、第3次補正予算で1兆8,500億円の減額がなされているが、10兆円近くの巨額の予算がこのような形で使われるべきではない。それによって、政府自身も政策企画・執行力の弱体化、結果への責任希薄化という新たな問題を抱えることになる。

課題3:補正予算のあり方

コロナ対策とは直接関係しないが、2020年度の補正予算、とくに年度最後の第3次補正予算のあり方について、一言述べておきたい。国土強靭化、デジタル化・グリーン化など、それ自身は重要な施策だ。しかし、コロナ感染のただ中の国会で、補正予算に割くことのできる審議時間も限られたなかで、集中すべきは感染収束のための予算である。そのほかの財政措置は、腰を据えて、年度全体に係る当初予算で進めるべきである。

以上、コロナ禍の2020年度の国の財政の軌跡をたどった。三度にわたる補正予算を経て、日本の財政はこれまでとは比較にならないほど悪化した。しかし、二つの問題を混同してはならない。第1の問題は、コロナ以前に社会保障費は国の自前の財源の70%近くにも達していたことである。2020年度には、この比率は80%を超える。日本の財政の機動力を保つためには、国の社会保障費の取組を強化しなければならない。

第2の問題は、コロナ対策による巨額の財政支出の管理である。真に救済すべき人々や事業者にしっかり手を差し伸べると同時に、コロナによって収入に大きな影響を受けなかった人々からは、コロナ感染の収束と経済回復を踏まえて、緊急時給付金の回収を進めるべきである。

参考資料

財務省、2019、「日本の財政関係資料」、10月

財務省、2020、令和2年度予算・補正予算

日本銀行、2020年、「経済・物価情勢の展望」、10月

そのほか、

- 2020年度、第1次および第2補正予算のコロナ感染症対策の内容については、財務省、財政制度等審議会・財政制度等分科会資料がある。

「説明資料(新型コロナウイルス感染症に係る対応について)」、6月1日

「社会保障について①」、雇用調整助成金、10月8日

「中小企業、エネルギー・環境」、持続化給付金・家賃支援・資金繰り支援、10月26日

「地方財政」、地方創生臨時交付金、11月2日 - コロナ禍の各種支援策については、経済産業省、「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」などがある。

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

岸田内閣の「所得税減税」の家計へのインパクト

岸田内閣の「所得税減税」の家計へのインパクト

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを