東日本大震災から10年が経過した。この間、「震災からの復興なくして日本の再生なし」という基本方針の下で、ハード・ソフト両面で30兆円を超える事業が行われてきた。前例のない手厚い支援の結果、原子力災害被災地域は別として、地震・津波被災地域においては「復興の総仕上げの段階」に入っている。ここまで来たことの関係者の努力には敬意を表したい。

一方財政運営という観点からは、学ぶべき点や論点が浮かび上がる。以下、2点を指摘したい。

第一に学ぶべき点として、復興に必要な費用と収入を時限を設けて一元管理し、その負担を後世世代に持ち越さなかったことである。「東日本大震災復興特別会計」を創設し、支出は全て時限措置とし、歳入面では「復興債」を発行し、その償還財源を所得税と住民税の付加税や政府保有株式の処分収入などで確保した。所得税は25年間にわたり2.1%を加算、住民税は10年間1000円の上乗せを行い、2037年度までに償還する。

このようなスキームは、現在多額の財政支出の続いている新型コロナウイルス対策に伴うわが国の財政の今後のあり方に大きな示唆を与える。非常時の大幅な財政支出は必要であるが、米国を中心として金利上昇の懸念が出始めている中、先進国最悪の財政赤字を抱えるわが国としては、最低限の財政規律は守らざるを得ない。

そこで、コロナ禍の収束が見えてきた段階では、「コロナ対策特別会計」を作り、コロナ対策費用を区分し「コロナ債(国債)」で賄うとともに、その償還について中長期にわたる付加税などの追加課税で賄うというスキームを合意することが必要ではないか。どのような税目で付加税を考えるかについては、稿を改めたい。これ以上わが国の財政事情を悪化させれば、社会保障は持続可能性を損ない、ウイルス感染を抑制できたとしても今後人命を救えなくなる可能性が高まるが、そのような事態は厳に避けるべきだ。

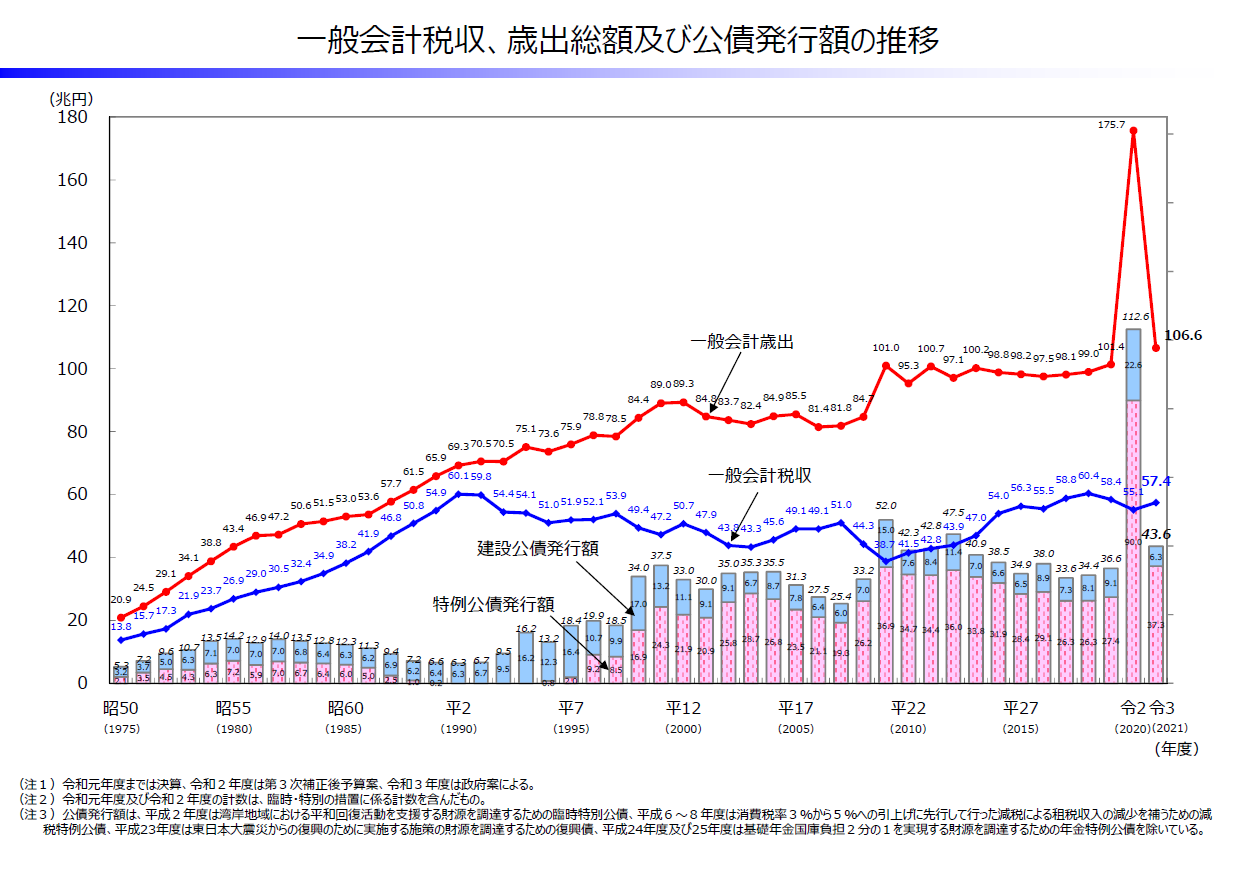

図表は、わが国の一般会計の状況を表したものだが、コロナ対策を組み込んだ令和2年度補正後予算が、いかに「異常」なものなのかを示している。その部分(コロナ対策)については、通常財政赤字とは別のスキームできちんと処理をするということである。

(出典:財務省資料)

次に、震災復興事業費については十分な検証が必要だ。復興事業が所得税などの付加税という国民全員の負担で行われたものである以上、事業に無駄がなかったのか、被災地の復興に真に役立つものになっているのかという検証をしっかり行う必要がある。

とりわけ筆者が問題意識を持つのは、復興事業について、補助率の嵩上げや震災復興特別交付税の手当などにより地方自治体の負担が極力抑えられたことである。そのことは、地方自治体が財源の不安なく復興事業に取り組むことができるというメリットがある反面、地方自治体や地方議会の関与が希薄になり、国任せの事業になりかねず無駄遣いを生じさせる事例も出てきている。地方自治体にある程度の負担を求めてこそ、事業の必要性・有効性など適切な判断ができるともいえる。復興の財源が我々の税金である以上、その使われ方には、内閣から独立した機関である「会計検査院」の十分な検証が必要だ。

以上、10年目の節目にあたり、わが国財政への示唆と課題を考えてみた。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派