| 1. 2050年温暖化ガス排出ゼロにむけて 2. カーボンプライシングとデカップリング 3. 論点1-個別税制との整合性をどう考えるか 4. 論点2-国際競争力への配慮としての国境調整 5. 論点3-ポリシーミックスをどうするのか |

1. 2050年温暖化ガス排出ゼロにむけて

菅政権は就任早々「2050年温暖化ガス排出ゼロ」政策を打ちあげた。これまで環境問題には積極的とは言えなかったわが国政府の大きな政策転換である。それに伴いわが国の社会の雰囲気が一気に変わり、経済界をはじめ様々な場で具体的な議論が始まったことは驚くべき変化である。

さらに昨年末に、菅首相は梶山弘志経済産業大臣と小泉進次郎環境大臣を呼んで、二酸化炭素(CO2)の排出量に経済的な負担を上乗せすることにより市場メカニズムを通じて排出量を抑制する「カーボンプライシング」(以下、CP)の制度設計の具体化を指示した。両省で別個の研究会が開催され議論が進んでいる。

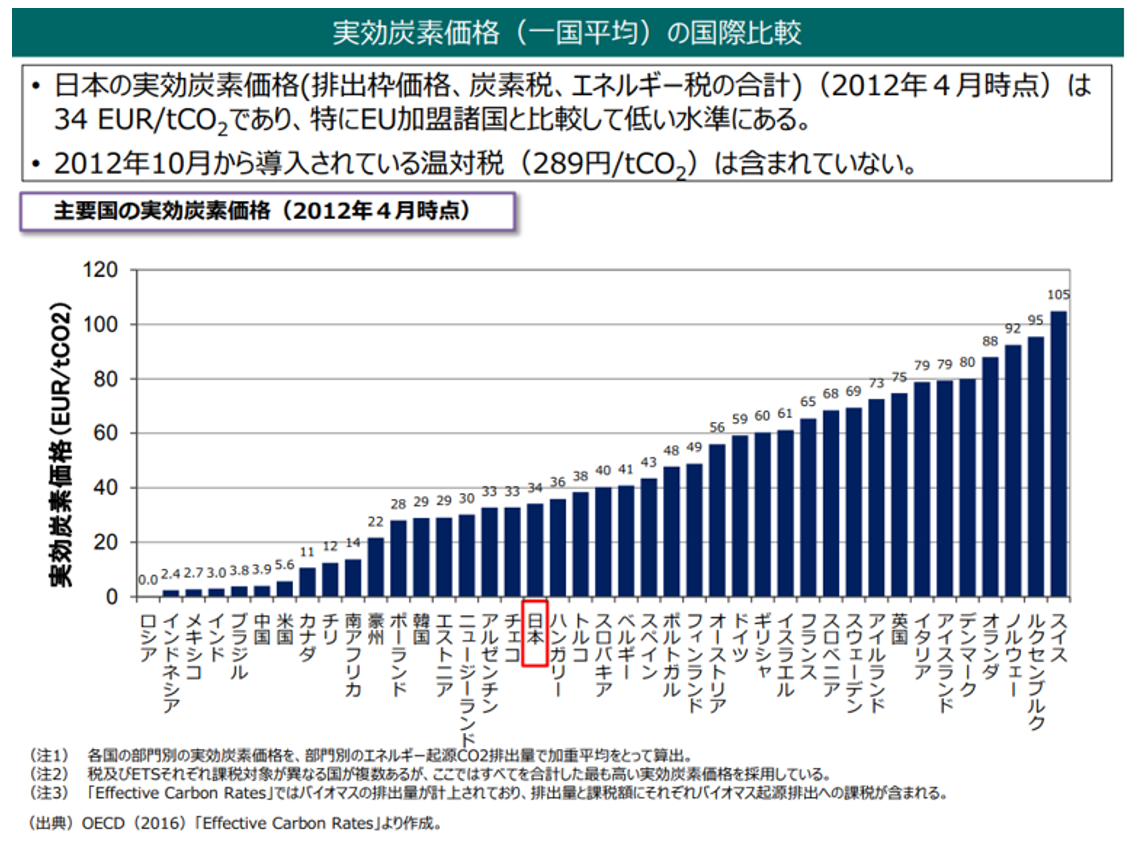

世界的な環境問題への取り組みの遅れが目立ったわが国だが、図1のように、実効炭素価格で見るとわが国の水準はとりわけ欧州諸国に比べて低い水準にある。この機会に「環境後進国」のイメージを払しょくして、世界共通の課題を解決する責務を全うする国に変身してほしいものだ。

CPの検討を始めた背景としては、2050年排出量ゼロというのは大変チャレンジングな目標で、市場経済に任せ、個別企業の努力やイノベーションに頼るだけでは目標の達成は難しいという判断がある。

図1

(環境省資料より)

2. カーボンプライシングとデカップリング

CPの手法としては、大きく分けて、CO2排出量に応じて課税する「炭素税」と、CO2排出枠を取引する「排出量取引」がある。価格を固定する炭素税は「価格アプローチ」、排出枠を固定する排出量取引は「数量アプローチ」と位置づけられている。

排出権取引は、既存のCO2の排出実績に応じて毎年一定量の排出枠を割り当て、枠を超過した企業は枠を下回った企業からその分の排出量を購入することを義務付ける制度だが、事業者の排出量を個別にモニタリングする必要や排出権取引所の整備、具体的な割り当て方法など様々な課題がある。東京都などが独自の排出量取引制度を行っているが規模は限定的だ。

排出権取引に代えて、CO2排出量に応じて課税を行う炭素税の方が制度としてはシンプルである。排出に伴う「外部費用」に相当する税率を課すことによって地球温暖化の社会的費用を市場価格に「内部化」させ、市場メカニズムに沿って企業行動を促す仕組みは、わかりやすい。また消費者を含めた各主体に価格シグナルを送るので、社会全体の行動変容を促すことができる。あえて言えば、政府は税収を得ることが出来るというメリットも生じる。

目標達成に必要な政策手段としてCPの導入を主張する背景には、炭素税を導入しているスウェーデンやデンマークなど北欧諸国が、経済成長を実現しつつCO2排出量の削減を達してきたという事実、つまり炭素税と経済成長のデカップリングという事実がある。双方の因果関係は不明であるが、相関関係は実証されている。

一方炭素税の拡充は、追加的な税負担が発生することから、企業にとってはグリーン投資やイノベーションの原資を奪うものであるとか、エネルギーコストの上昇がわが国産業界の国際競争力を損なうとか、鉄鋼業を中心に産業界から強い懸念が寄せられている。

果たしてこのようなデカップリングを生じさせるような形で炭素税などのCPを導入・充実させることが可能なのか、また企業が懸念する国際競争力を損なわないようにする手段はあるのだろうか、大きな議論が始まりつつある。

以下、炭素税について検討する際の論点を3つ考えてみたい。

3. 論点1-個別税制との整合性をどう考えるか

第1は、わが国は2012年に炭素排出量に比例する「地球温暖化対策税」(温対税)を「炭素税」として導入したのだが、欧州諸国と比べて、極めて低い水準にある。そこで目標達成のためには、追加的な「炭素税」が必要ということだが、その場合、現行の様々な化石燃料に課税されているばらばらな税制をどのように取り扱うのかということが問題になる。全体として炭素の排出量に応じた整合性の取れた制度にする必要があるのか、ということである。

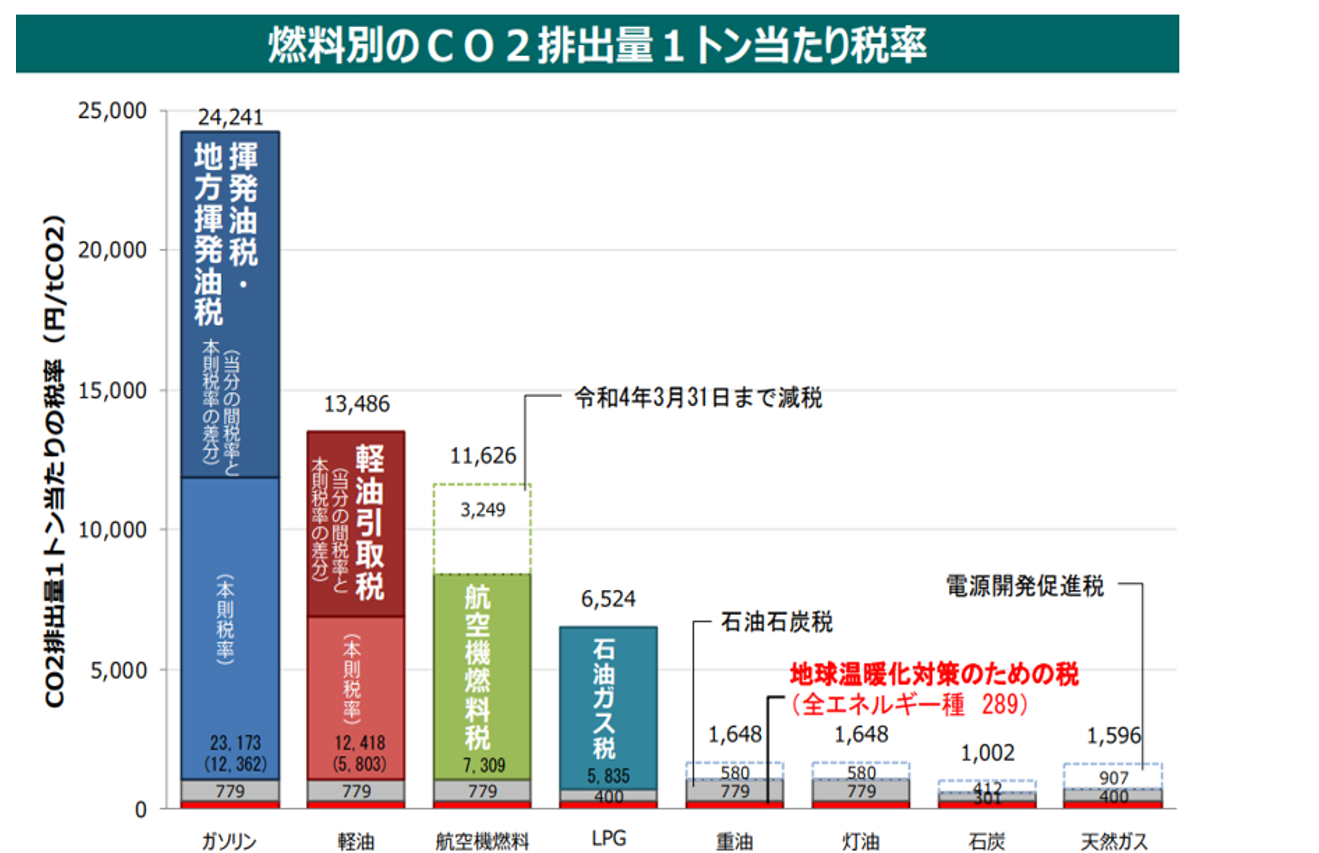

わが国には、ガソリン・軽油などの自動車燃料や原油、石炭などの化石燃料に対して、揮発油税、軽油引取税、航空機燃料税、石油ガス税、石油石炭税などの多くの個別間接税が課せられている。これをCO2の排出量単位当たりベースで見ると、図2のように、大変な凸凹があることがわかる。目立つのはガソリンへの高税率で、これはかつて道路特定財源であったことが影響している。

図2

(環境省資料より)

2012年の温対税導入の際には、この凸凹をなるべく均等化させようという議論もなされたのだが、石炭や天然ガスの税負担を上昇させることには強い産業界の反対があり、結局CO2当たり均等な形(図の赤字部分)で、しかも大変低い水準で導入され、凸凹が残るという状況は変わらなかった。

今後の検討に当たっては、ドイツやフランスが行ったように、この凸凹を縮小し(その場合、石炭などの負担は重くなる)、全体としてCO2の排出量に応じた税率水準になるようにするのかどうかが論点となる。

4. 論点2-国際競争力への配慮としての国境調整

2番目に、炭素税はエネルギー多消費産業を中心にわが国の国際競争力を低下させ、対策の十分でない中小企業などの弱者に悪影響を及ぼし、短期的に経済成長にも大きな負荷をかけることになるが、これへの対応をどう考えるかという問題である。

グローバル経済の下では、炭素税による価格上昇は輸出品の競争力を弱めるだけでなく、炭素税が導入されておらず価格に税負担のない国からの輸入品と比べても競争力が低下してしまう。またわが国の企業が、コスト高を嫌って炭素税のない国に工場を移転すれば、世界規模で見れば排出量は変わらず、わが国の雇用が減少するだけということにもなりかねない。

これを防ぐための方法として、国境調整を行うことが考えられる。

EU(欧州連合)は、新型コロナ危機に対する加盟国への復興支援策としての復興基金の財源として炭素国境調整措置(Carbon border adjustment mechanism)を検討しており、2021年6月に具体案を公表、遅くとも2023年までに導入する予定である。

また米国バイデン大統領も、選挙公約で「十分な気候・環境対策を実施していない国からの炭素集約型製品に対して、炭素調整料金または割当を課す」と指摘しており、民主党の政策要綱にも同様の記述がある。

国境調整というのは、輸入段階で海外製品に対して国内生産品に相当する炭素税を課し、輸出段階で輸出企業の炭素税負担を還付するという税制のことで、税制の概念でいえば、仕向け地(輸出地)課税ということでもある。この仕組みはわが国の消費税や欧州などのVAT(付加価値税)で採用されており、電力消費など仕入れに係る課税対象の消費に対して税を支払い、売上の時点で仕入れ税額控除を受け、最終消費者への負担を図るものである。ただし炭素税はCO2に応じた従量税となる点は留意する必要がある。この結果、環境対策の不十分な中国やインドなどからの輸入品には多く課税されるので輸入の抑制につながる。一方わが国から輸出する際は、炭素税相当分が還付される(ただし相手国では輸入時に課税される)ことになる。

この制度は一見とっつきやすく見えるが、課題も多くある。まず、製造過程で投入したエネルギー量に応じて製造製品の単位当たり税率を計算する必要があるが、それは技術的に可能なのか(とりわけ外国で製造された場合)という問題がある。

次に、事業者の負担を避けるためには、最終消費者への転嫁が確実に行われる必要があるが、消費税引上げ時のように不完全な転嫁による企業収益への悪影響が生じることをどう認識するのか、転嫁を確実にするためのインボイスのような仕組みを導入するのかなどの問題がある。

最大の課題は、国際貿易に与える影響の問題である。排出炭素量に応じた税の国境調整(輸出免税・輸入課税)は世界に前例がなく、国際的な場で検討・協調が行われることが重要となる。各国がばらばらに導入すれば国際貿易に大きな影響を与えるが、その際の国際協調をどうするのか、近時役割の低下が言われてきたWTO(世界貿易機関)がリーダーシップを持って調整できるのかという問題でもある。安易に先進諸国が輸入時に課す「新型の関税」ということになれば、WTOも容認しないだろうし、相手国も報復関税を発動し自由貿易は大混乱に陥る可能性がある。

なお、土居丈朗東京財団政策研究所上席研究員が「仕向け地主義炭素税は難しくない」を掲載しておられるので、参照ありたい。

5. 論点3-ポリシーミックスをどうするのか

最後に、ポリシーミックスの必要性、具体的には炭素税の税収をどう使うかという問題である。

まずは、一般会計税収として、先進国最悪かつコロナ対策でさらに悪化した財政赤字の補てんが考えられる。一方、家計(所得税)や企業(法人税)の減税に使う、とりわけ炭素税は所得の低い層ほど負担が重くなる逆進性があるので、その対策も含めた減税に使うべきとの指摘もある。ドイツでは税収を社会保険料の引下げに使うことによって、雇用を維持したという経緯がある。

さらにはグリーン投資・成長戦略に振り向けるという考え方がある。

EUでは、2030 年に向けた EU 気候目標の引き上げやそれに伴う関連規制の見直しなど行動計画を取りまとめたグリーン・ディールが公表されている。これは、環境政策だけでなく、エネルギー、産業、運輸、生物多様性、農業など、広範な政策分野を対象とし、コロナで傷んだ欧州経済社会の構造転換を図る包括的な新経済成長戦略で、このための財源として考えられている。背景には、先述したデカップリングが足踏みしているという事実がある。

米国バイデン政権も、グリーンエネルギー革命の財源とすることを考えている。

わが国でも、CPに消極的な経済界を取り込むためには、この考え方が必要だと強調されている。2020年12月25日に閣議決定されたグリーン成長戦略には、「市場メカニズムを用いる経済的手法(カーボンプライシング等)は、産業の競争力強化やイノベーション、投資促進につながるよう、成長戦略に資するものについて、既存制度の強化や対象の拡充、更には新たな制度を含め、躊躇なく取り組む」とされている。

2050年排出ゼロ目標の達成には、大変な困難が予想される。わが国の化石燃料への依存度の高い電力や鉄鋼、さらにはわが国の産業構造全体の大転換を行っていく必要がある。企業行動だけでなく、われわれ消費者の行動も変化させていく必要がある。そのためには、産業転換のコストを政府がどう補償し円滑に進めていくかということが重要な論点となり、その財源も必要となる。

このように極めて大きな論点があり、時間をかけて、過渡期の対策も考えながら、経済産業省と環境省が共に知恵を出し合い行動に移していくことが必要だ。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派