| 1. 新たな潮流ー財源確保のための増税と負担の公平性 2. 「法人税率引き下げ競争」とはなんであったのか 3. OECDで議論の多国籍ITデジタル企業課税の行方 4. 新たな潮流とわが国へのインプリケーション |

1.新たな潮流―財源確保のための増税と負担の公平性

ポストコロナの経済社会変化の中で、法人税を巡る新たな潮流が次第に姿を見せ始めた。3月、英国と米国政府は、それぞれコロナ対策の財源確保のため法人税率を引上げる方向で調整に入ったことを公表した。また4月7日、G20財務大臣・中央銀行総裁会議は、多国籍デジタル企業への課税強化とセットで、法人税率引き下げ競争をやめる最低法人税率の導入に向けて、年央までに合意をする旨の共同声明を採択した。

とりわけ注目すべきは米国の動きである。

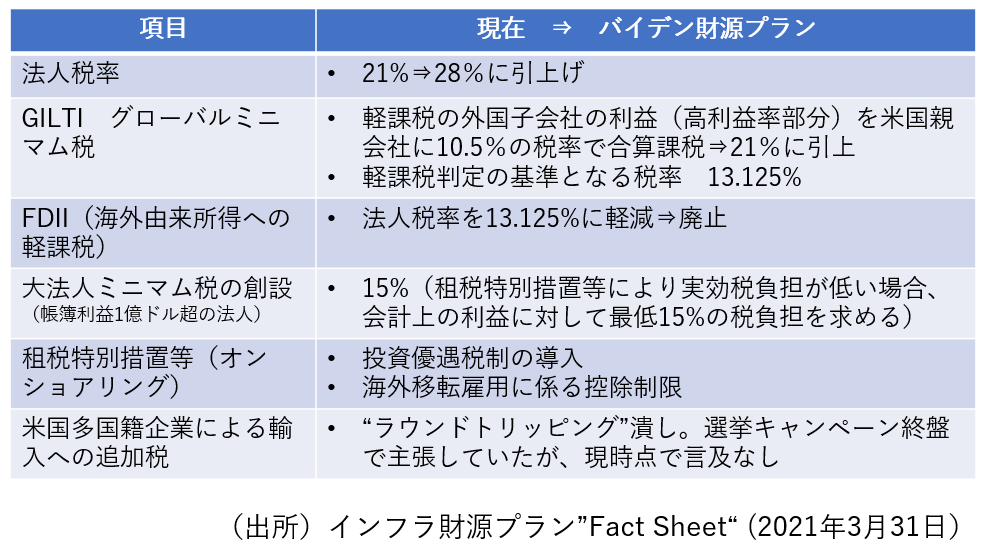

バイデン大統領は、2.3兆ドル(約240兆円)のインフラ計画プランの財源として法人税改革を公表した。内容は、法人税率を21%から28%に引き上げること、最低法人税率の10.5%から21%への引き上げなど幅広い内容となっている。今後法案として議会に提出され、審議が始まる。

図表1 バイデン法人税改革

あわせてイエレン財務長官はG20財務大臣・中央銀行総裁会議で、「各国政府は必要な公共財や危機に対応するためには、安定的な歳入の確保が必要だ」と述べ、すべての国民が公平な負担で政府の財源を支えることの重要性を語った。米国が財源確保の必要性や負担の公平性を語るのは、トランプ政権では見られなかったことで、久々に民主党らしい発言内容であった。

2.「法人税率引き下げ競争」とはなんであったのか

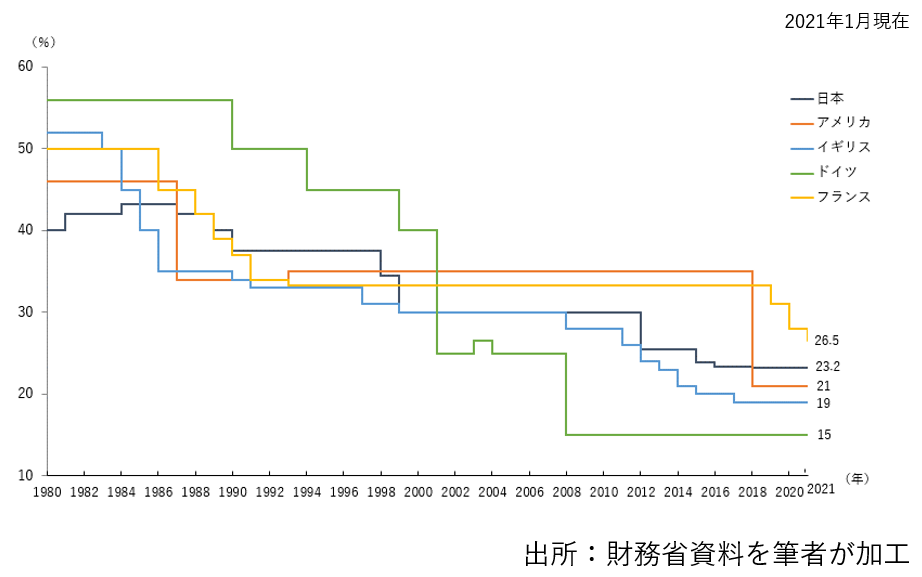

法人税率引き下げ競争は、米国レーガン、英国サッチャー両首脳の法人税率引き下げに始まり、東西冷戦が終結した90年代に欧州諸国で激化した。ポーランドやハンガリーなど旧東欧諸国が、法人税率を引き下げて国境の開放されたドイツやフランスから企業を自国に呼び込み、雇用の拡大や経済の活性化をはかった。これに対抗してドイツ、フランス、英国などが、国内企業の移転を引き留めるため自国法人税率を引き下げた。すると旧東欧圏はさらに法人税率を引き下げた。このような動きが全世界に広がり、結果として先進諸国や新興国の多くは税収を失う結果となった。これが、「Race to the bottom」と呼ばれた「法人税率の引き下げ競争」である。

図表2 主要国の法人税率の推移

法人税の引き下げ競争については、全てが否定されるわけではない。租税特別措置の見直しなど課税ベースの拡大とセットでなされた場合には、税率の引き下げが経済に好影響を及ぼし、税収も増加したという事実がある。欧州諸国で生じたそのような現象は「法人税パラドックス」と称されてきた。

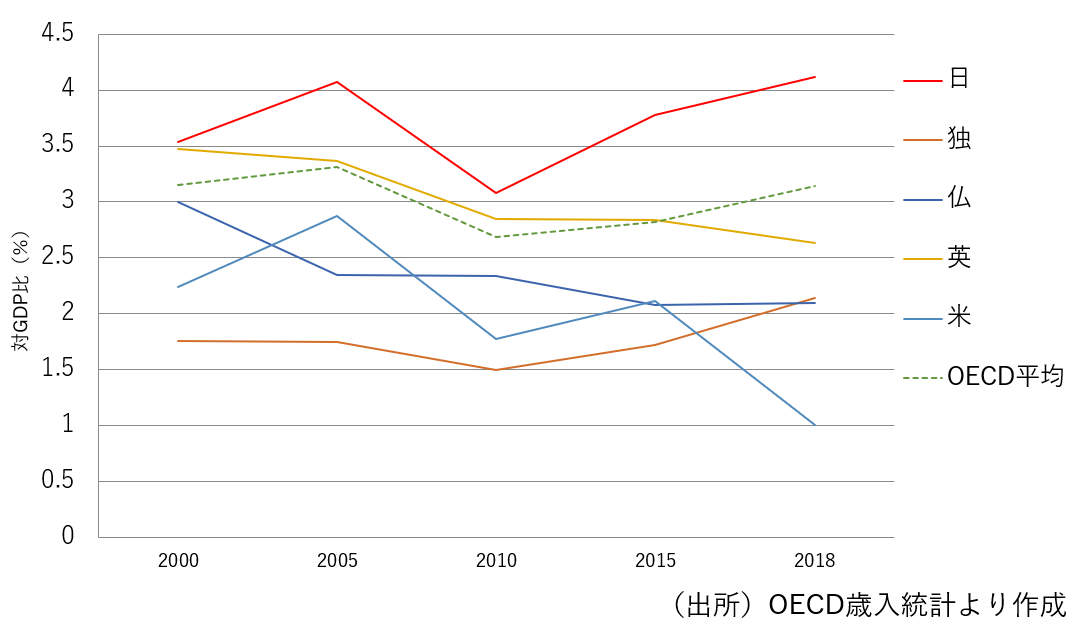

わが国とドイツで法人税収(対GDP(国内総生産)比)の推移を見ると、両国とも2010年から2018年にかけて、趨勢的に法人税収は伸び、GDP比で1ポイント前後増えている。

図表3 法人税収の推移(対GDP比)

このような、税率を引き下げても税収が伸びたという「法人税パラドックス」の生じた主因としては、課税ベース拡大とセットで税率を引き下げたことが、アントレプレナーシップを刺激し、「起業」が増え経済活性化につながったのではないかと分析されている。

3.OECDで議論の多国籍ITデジタル企業課税の行方

法人税を巡る課題としては、法人税率引き下げ競争の防止に加えて、デジタル経済の発展の下で追いつかない法人税制をどう改革するかという問題がある。多国籍ITデジタル企業に十分な法人税負担を求められていない状況への対応である。

G20/OECD(経済開発協力機構)は2012年、この2つの問題への対応として、BEPS(Base Erosion and Profit Shifting、税源浸食と利益移転)プロジェクトを立ち上げ、新たな国際課税ルールとして2つの具体的な提案を行い、2021年央の合意を目指して議論してきた。

第1の柱(ピラーワン)は、市場国(消費国)で生み出された価値に見合った課税権を市場国に配分することで、一定規模以上の多国籍デジタル企業の通常利益を超える利益(超過利益)の一部を、市場国に配分するという提案である。

第2の柱(ピラーツー)は、法人税率の引き下げ競争をやめるため、各国統一した最低税率を導入することである。

議論の中で、欧州諸国は第1の柱(デジタル企業課税)に重点を置き、米国は第2の柱である最低税率の導入に力点を置きつつ、両方セットでの合意が進められてきた。ところが2019年12月、米国のムニューシン財務長官が第1の柱の措置を企業の選択制(セーフハーバー)にすることを突如提案、トランプ政権の第1の柱への対応が消極姿勢に変わり、当初予定されていた2020年末までの国際合意達成に赤信号がともっていた(結局、コロナ禍の影響もあり、2021年央までの合意達成に延期された)。

今回、バイデン政権への交代により、国際協調に重きを置く米国が、合意に向けて舵を切り、2つの柱について年央合意をめざすという共同声明が採択されたのである。

このような米国の対応変化の背景としては、2つのことが考えられる。

1つは、バイデン政権が、今後、共和党が消極的な法人税増税法案を米国議会で通過させるためには、OECDの合意が重要な支援材料になるという国内事情である。アメリカ・ファーストであることは変わっていないともいえよう。

もう1つは、市場国が内国税として設定し始めた新たな売上税(デジタルサービス税)への対応だ。GAFA等との競争に悩まされてきた英国やフランスなど欧州各国は、独自でGAFA等のデジタルサービスの売り上げに課税する税制を導入してきた。この税制は各国が独自に導入したデジタルサービスの売り上げに対する間接税で、トルコやインドなどにも広がってきた。米国バイデン政権は、この動きに対して、トランプ政権の課したフランスへの報復関税こそ取りやめたものの、注意深く動向を見守っている。デジタルサービス税の広がりは、デジタルサービスビジネスにとって大きな負担になり、かりに報復関税ともなれば世界貿易は混乱に陥る可能性がある。そのためにもOECDでの早期合意は必要だと米国は判断したのではないか。

もっとも米国は今回、第1の柱について、GAFA等自国のデジタルIT企業への狙い撃ちを避けるため、「売上高や高い利益率を持つ多国籍企業」を対象として、その利益に各国が国内売上高に応じて課税するという新たな提案を行った。GAFA等への影響を緩和したいという意向だが、この新提案がOECDの議論にどのような影響を及ぼすかは定かではなく、2021年央の合意までの紆余曲折は避けられない。

4.新たな潮流とわが国へのインプリケーション

ポストコロナの各国の課題は山積している。わが国としては、G20、OECDの議論が合意に向けて動き出すことは、歓迎すべきことだ。

一方では、コロナ対策で積み上がった財政赤字への対応、コロナで加速した所得や資産格差への対応など国内の課題も山積している。米国バイデン政権は、今後富裕層の税負担を重くする税制改正に取り組む予定ともされているが、わが国もこの新たな潮流の中で、改めて国民サービスの財源である税制についての議論が始まることを期待したい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派