| ・はじめに ・生涯所得課税の概要 ・贈与税・相続税との統合 ・おわりに |

はじめに

前回の論考(令和3年3月4日)では経済のデジタル化・グローバル化といった「新しい社会・経済環境」を踏まえ、現年所得課税を生涯所得課税に転換することを提言した。その利点は以下のようにまとめられる。(1)生涯ベースの担税力に応じた再分配に資する上、(2)所得の発生バターンが違っていても生涯所得が等しい納税者の間で「水平的公平」が確保される。また、納税者にとっては(3)今期の高収入を災害時等の収入減(あるいは赤字)と平準化されるため、全ての個人に同一の収入を保証するベーシックインカムのような仕組みとは異なる。更に(4)キャピタルゲインなど今期「発生」した所得の「実現」を先送りして課税を軽減させる誘因も生じない。従って、キャピタルゲインやストックオプション、退職金など実現のタイミングが選択可能な所得が増える中、生涯所得課税は、その選択に中立的となる。生涯ベースでみると、家計の予算制約式上、生涯消費+遺産=生涯所得であることから、生涯所得課税は消費課税及び(遺贈者への課税である)遺産税と「税等価」(経済効果が同じ)になる。このうち消費税を累進化することは難しく、軽減税率を入れても再分配機能は限定的だが、生涯所得税のような直接税であれば、累進課税も容易になる。所得情報の管理を含む実務的な課題も現在のデジタル技術を活用すれば対処できるはずだ。

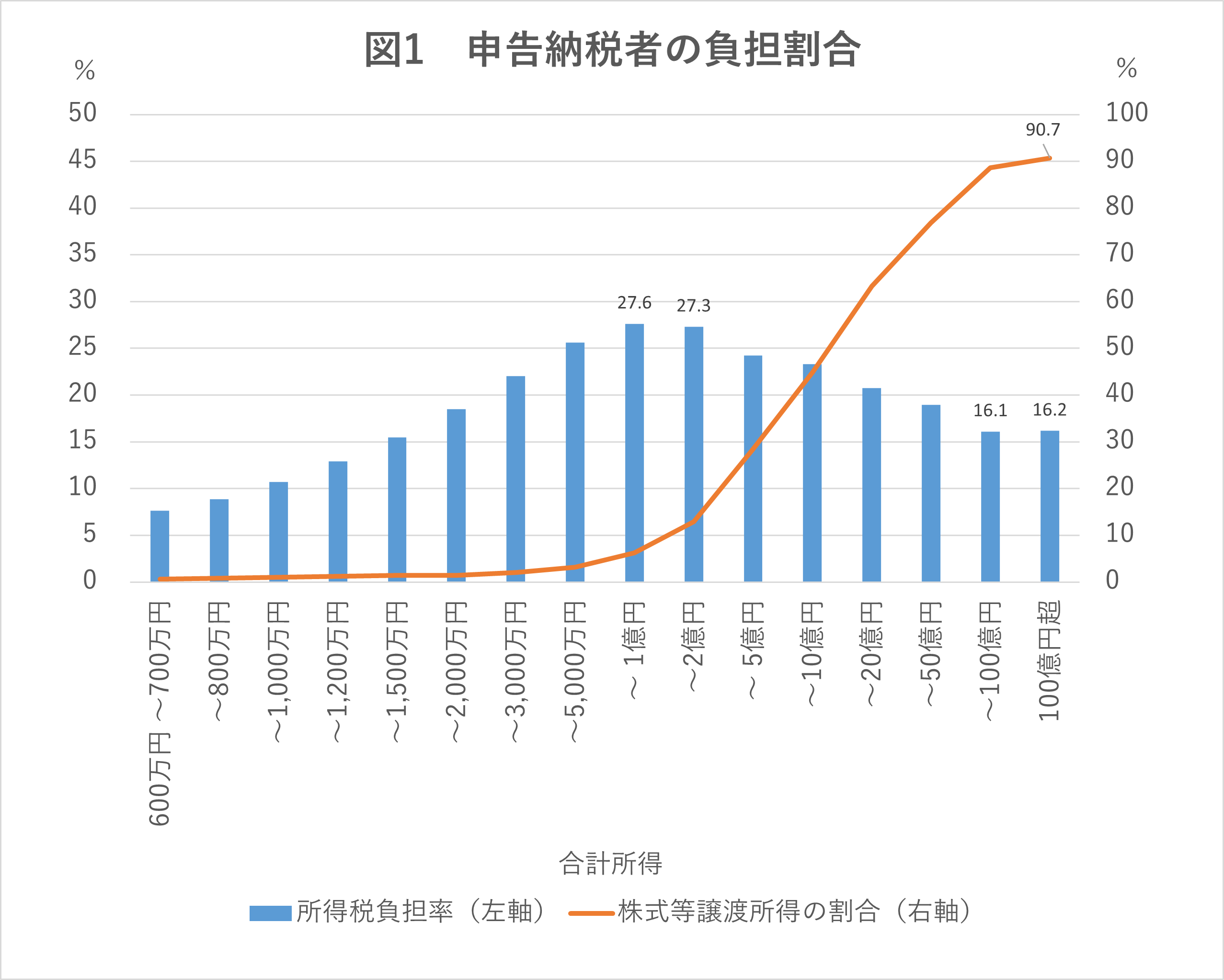

生涯所得課税は富裕(財産)税の代替肢にもなろう。近年では米国を含め資産税を巡る議論が再燃している。米国民主党の急進左派のウォーレン米上院議員らは資産5000万ドル超の世帯に年間2%、10億ドル超の世帯には年間3%を課税する「超富裕税」法案を提出している。また、非営利メディアは米国の上位25人の合計保有資産価値が2014年~18年に約4010億ドル(約43兆円)増えたにも関わらず、連邦所得税の支払額は136億ドルに過ぎないことを暴露した(日本経済新聞 2021年6月9日)。資産増の多くが実現されず含み益のままになっていることが理由の一つである。資産の偏在は我が国にも見受けられる。金融資産は一部の高齢者に偏在してきた。実際、貯金残高(二人以上世帯)の平均が1755万円であるのに対して、60歳代の平均は2330万円になっている(家計調査報告(2019年))。このため「資産課税が適切な再分配機能を果たしていくべく、そのあり方を不断に検討していく必要がある。」と指摘されている(政府税制調査会(2019年9月26日))。所得課税の累進性の低下はこうした資産格差を助長しかねない。国税庁の調査によれば、所得税(国税)の負担割合が、所得5000万円超~1億円以下の人で約28%なのに対し、50億円超で16%に留まっている(図1)。最高45%(地方税合わせて55%)の累進課税が適用される給与・事業所得とは異なり、利子・配当、株式譲渡益を含む金融所得は15%(地方税を合わせて20%)の分離課税になっている上、高額所得層の所得に占める株式譲渡益等の割合が高い。実際、合計所得に占める株式等譲渡所得の割合は合計所得10億円超で9割を超える。このため「総合課税化」を含めた金融所得課税の強化を求める向きがある。ただし、株式などの譲渡益には「一時所得」の性格もあり、年間所得ベースでの累進課税は生涯ベースでは必ずしも公平に適っていないかもしれない。総所得に応じた限界税率の変動は課税の繰り延べ(ロックイン効果)を誘発しかねない。他方、生涯所得税は後述の通り、一時的な高額所得への課税を平準化する上、(格差の源泉でもある)超過収益に対する課税及び相続税・贈与税といった資産課税と統合が可能になる。

データの出所:申告所得税標本調査結果(令和元年分)

データの出所:申告所得税標本調査結果(令和元年分)

生涯所得課税の概要

以下では前回の論考のモデルを一般化して金利を考慮する。このとき家計の生涯所得は「割引現在価値」として表される。現在の所得100万円と将来の所得100万円では価値が異なることによる。本稿では下記の条件を前提とする。

|

条件 ・初期(第1期)からみた現在割引価値を用いる(現在に近い所得ほど大きく割り引かれる) |

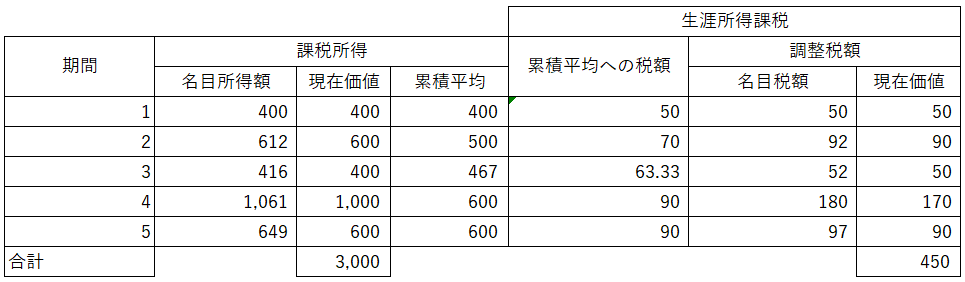

表1 数値例

注1:金利は2%とする

注2:限界税率の閾値は現在価値額とみなす

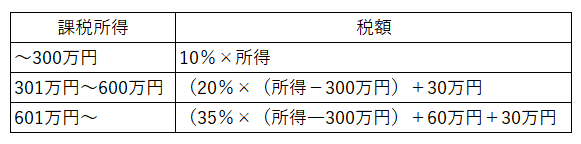

例えば、表1のように課税所得が生じているとしよう。第3期の課税所得はその年の額面で416万円となっている。仮に金利を2%とすれば、初期(第1期)の観点からみた現在価値は400万円(=416万円÷(1+0.02)2)に等しい。毎期の課税額は次のように算出される。第1に所得の累積平均(現在価値)に課税をして、現在までの期間を乗じる。第2に課税が累積しないよう(同じように計算された)前期分を差し引く。これは前期に納税された所得税の清算にあたる。第3に清算後の課税額を割引率と同じ金利で割り戻して当該期の価値に置きかえる。(表2の場合、第3期の割り戻しは(1+0.02)2に等しい。)従って今期をJ期、Tを租税関数(税率表)とすれば、今期(=J期)の課税額は以下のように与えられる。

|

J期の課税額 |

初期からJ期までの所得税の合計を割り引いて現在価値化すれば、その金額はJ×T(J期までの累積平均の現在価値)に一致する。例えば、第3期の現在価値化された累積平均467万円に対する税額は63万円となる。従って第3期まで所得が累積平均のままだったときの税額は3×63万円である。前期の税額70万円に期間(2期)を乗じて控除すると50万円(=3期×63万円-2期×70万円)を得る。これを金利2%で割り戻して第3期の価値にすると同期の課税額は52万円(=(1+0.02)2×50万円)に等しい。表1では生涯所得の現在価値が3000万円であったことから、生涯所得課税の現在価値は450万円で与えられる。こうした生涯所得課税は現年所得課税に比べて執行上、必要な情報が過多なわけではない。今期(J期)までの累積平均は今期の所得(現在価値)と前期(J-1期)までの累積平均の加重平均として与えられる。また、一旦金利が決まれば、現在価値や割り戻し率も定まることになる。従って、課税額の算出に必要な追加情報は金利や前期までの累積平均に過ぎない。

ここで「正常利益」と「超過利益」の区別が重要になる。理論上、貯蓄からの利子等「正常利益」は派生所得であって生涯所得にはカウントされない。投資・貯蓄等から生じる所得のうち「超過利益」が生涯所得に該当する。例えば100万円で株を購入して次期に110万円で売却したとしよう。キャピタルゲインは10万円(=110万円-100万円)である。しかし、100万円を貯蓄すれば金利2%を得ていたとすると2万円(=2%×100万円)は正常利益にあたる。この場合、超過利益は8万円(=10万円-2万円)でなければならない。この超過利益は前期の購入額(=100万円)を金利(=2%)で割り戻し(=(1+0.02)×100万円)した上で今期の売却額(=110万円)から差し引いた金額にあたる。超過利益の算出が困難な場合、代わりに非課税貯蓄枠を拡充しても良い。拠出金を所得控除、運用に係る利子等を非課税にした上、これを引き出し時に課税しても良い。「ミード報告」における支出税の提案では登録資産にあたる。あるいは金融所得課税をFベース(金融取引を対象とした)の「キャッシュフロー」に転換するのも一案であろう。キャッシュフロー税は資金の流出入を課税ベースとする。こうした超過利潤課税はキャッシュフロー課税と「税等価」になる。[3]具体的には売却額、利子・配当及び借入は課税、購入・返済は控除される。超過収益課税及び(税等価の)キャッシュフロー課税はロックイン効果(課税の繰り延べ)を誘発しない。表2の数値例に即して言えば、課税所得の発生パターンとは独立に生涯所得(現在価値)が3000万円である限り、現在価値化された生涯所得課税額は450万円で変わらない。仮に譲渡益課税の繰り延べで今期の税額を10万円減額できたとしよう。しかし、次期の税額は前期課税分の清算が減額される結果、(1+金利)×10万円増える。今期の価値に割り引くと10万円の節税額と相殺された格好になる。なお、富裕層への課税の適正化の観点からキャッシュフローの「実現」まで待つことなく時価評価を行い「発生」時点で彼等の含み益に課税することが求められるかもしれない。その場合、一旦、時価評価で金融所得を累積平均に算入の上、キャッシュフロー実現時に累積平均を再計算する。前期までの課税は還付されるから生涯ベースでみた課税額に変わりはない。

贈与税・相続税との統合

相続税・贈与税との統合もあり得る選択肢だ。賃金等や超過利益に加えて、遺産・贈与も生涯所得を構成するからだ。「高齢世代内における資産蓄積の偏在が、相続を機会に次世代に引き継がれる可能性」が指摘されてきた。このため、「資産課税の有する再分配機能は引き続き重要」とされる(政府税制調査会(2019年9月))。他方、「資産移転の時期の選択に中立的な税制を構築」の要請もある。仏、独では贈与税と相続税を統合し、(生涯ベースに類した)累積課税を実施してきた。独では相続した時期から過去10年間の財産の譲渡額を累計して課税する。ただし、非上場株式や土地を含め、評価の難しい相続資産も少なくない。この場合、課税所得には一旦取得時の価格等で計上、後年、利益が実現したときの超過利益に対して改めて課税する。当初の価値が低ければ、(この価格に市場金利を乗じて算出される)正常利益は低くなり、その分超過利益は高く評価されることになる。例えば、時価評価が1000万円の資産を取得時の価格500万円で今期は課税所得に計上したとしよう。次期にこの資産を(市場金利2%で運用して)1020万円で売却したとすれば、超過利益はキャピタルゲインの1020万円-500万円=520万円から正常利益10万円(=500万円×0.02)を差し引いた510万円となる。現在価値化すれば、500万円(=510万円÷(1+0.02))であり、過小評価された分(1000万円-500万円=500万円)に等しい。

実物資産など現金以外の収入が多いなどと今期の納税が難しいケースがある。一部納税(例えば100万円)を繰り延べし、応じて次期の清算額を減額(100万円×(1+0.02)=102万円)するといった対応があっても良い。納税額の現在価値に変化はない。仮に流動性が不足し、納税が困難な場合、今期の課税を減免の上、将来の還付額(=(1+市場金利)×今期の減免額)の抑制で相殺する方法もある。将来の課税額が増加するため、割引現在価値でみた生涯納税額に変わりはない。一般に一定期間までに納税義務が清算されることを条件として、各期の納税額を個人の便宜に応じて柔軟化できよう。結果、生涯所得課税は流動性の問題を軽減する。

なお、現年所得課税からの移行において、個人が保有する資産を生涯所得に算入するかどうかという課題が残る。これらの資産が移行前の所得から派生していたとすれば、その時に現年所得課税がなされていることから二重課税になりかねない。厳密に生涯所得課税をするには、過去に遡って累積平均を算出するとともに過去の課税を還付する必要があるが、実務的には難しい。むしろ移行後の所得(実現した超過利益を含む)を生涯所得として課税対象にするのが現実的だろう。前述の通り、非上場株式を含めて超過利益はその実現時に生涯所得課税の対象になる。

おわりに

コロナ禍による財政の悪化、資産・所得格差に伴い所得課税の累進強化が求められている。現行、分離課税の金融所得については総合(累進)課税化すべきとの向きもある。他方、株式譲渡益を含めて一時的な所得に対する課税が(生涯ベースでみて)過大になったり、課税繰り延べを誘発したりする懸念も否めない。本稿の生涯所得課税は課税の公平性と中立性を整合的にする仕組みといえる。「新しい社会・経済環境」においては、このような所得課税のパラダイム・シフトがあっても良いのではないだろうか。

[1] 表1の場合、第3期までの累積平均は![]()

[2] これを数式で表現すると![]() (1)

(1)

τJはJ期の課税額、rは実質金利(表記の簡単化のために一定と仮定)、zjはj期に実現した実質所得である。J期までの累積課税の現在価値は、![]()

[3] 実際、現在価値でみると![]()

-

-

- 研究主幹

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを