| ・間もなく公表される「中長期試算」 ・過大推計が繰り返されてきた潜在成長率 ・ベースラインケースこそがベースライン |

間もなく公表される「中長期試算」

政府は6月18日、今年の「経済財政運営と改革の基本方針(骨太の方針)」を閣議決定した。財政健全化目標は堅持しつつも、新型コロナウイルス感染症への対応やその検証を優先する方針が打ち出されている。内閣府はこの骨太の方針を数字で裏付けるため、「中長期の経済財政に関する試算(中長期試算)」を近日中に公表する。この中長期試算は2014年以降、年初と夏の2回公表されてきており、本稿執筆時点(7月初旬)では今年1月に公表されたものが最新版である。その内容が今回、改訂されることになる。

以下では、その新たな中長期試算を理解するための準備作業をしておこう。ここで取り上げたいのは、試算の前提となっている潜在成長率の想定である。潜在成長率とは、資本や労働といった生産要素が無理のない形で経済に投入され、しかも一定の技術進歩率を想定した場合に計算される、経済成長率のことである。景気循環の影響をならすと、実際の実質GDP成長率はこの潜在成長率を軸として変動する。いわば「自然体」の成長率を意味すると考えてよい。もちろん、実質GDP成長率の動きを見てもよいが、中長期の話をする場合は潜在成長率のほうが分かりやすい[1] 。

潜在成長率の想定は、技術進歩率――専門用語では、「全要素生産性」(TFP; total factor productivity)の上昇率――をどう見込むかでほぼ決まってしまう。資本や労働の投入量の変化の想定は結果にあまり影響しない。そして、このTFP上昇率の値は、計量モデルで推計するのではなく、内閣府の担当者が外から与える。要するに、如何様にも設定できる値である。以前から指摘されていることだが、中長期試算では、このTFPの上昇ペースに関する想定が非現実的なほど楽観的になっている。しかも、意外なことに内閣府はそれをほとんど意に介せず、楽観的な想定を置き続けている。それを確認しておこう。

過大推計が繰り返されてきた潜在成長率

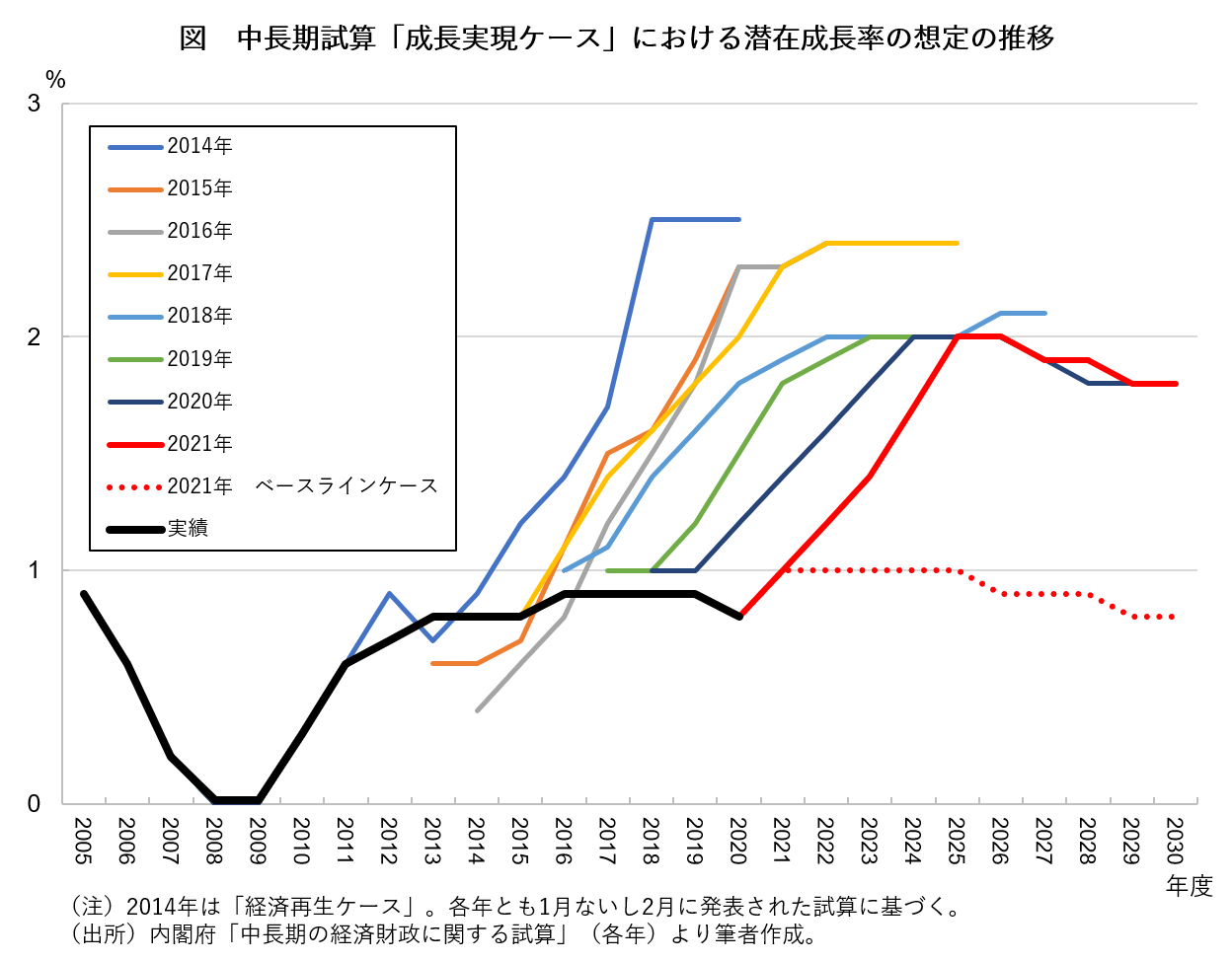

図は、2014年以降に公表された中長期試算(毎年1月ないし2月に公表されている1回目の分)のうち、経済政策が効果を上げた場合と対応する「成長実現ケース」(2014年は「経済再生ケース」)で示された、潜在成長率が辿ると想定された姿と、その潜在成長率の実績値を比較したものである。前者は上の方に向かっている数本の曲線で、後者は黒の太い実線で示されている。2021年については、1月の試算で示された経済再生ケースの姿(赤い実線)のほか、経済が足元の潜在成長率並みで将来にわたって推移すると想定する、「ベースラインケース」の姿(赤い点線)も併せて示している。

中長期試算の成長実現ケースはこれまで、数年のうちに潜在成長率が極めて順調に上昇するシナリオをつねに想定してきた。しかし、実績値を見れば分かるように、その想定は繰り返し大きく上に外れている。実際の潜在成長率がこの10年間、1%を若干下回る水準で極めて安定的に推移してきたのとは対照的である[2]。

今年1月の中長期試算に示された成長実現ケースでも、潜在成長率は今後数年のうちに現在の1%弱から1ポイント程度上昇すると見込んでいる[3]。今回も、これまでと同じパターンが繰り返された形になっている。しかし、これまでの経験を振り返った図からも明らかなように、足元の1%弱で推移すると想定するベースラインケースのほうが現実的だと考えてよいだろう。

ベースラインケースこそがベースライン

内閣府が楽観的な潜在成長率、そしてその裏側にあるTFP上昇率の想定を現実的なものに修正しないのはなぜなのだろうか。それはおそらく、アベノミクスの「3本の矢」政策以降(あるいはそれ以前からも)進めてきた経済構造改革の旗を自ら降ろしてしまうことになるからだろう。

潜在成長率が過去十年間、上向く兆しをまったく見せていなかったことは、一連の改革が1%を若干下回る水準の潜在成長率をかろうじて維持するだけの効果しかなかったことを物語る。しかし、それでも、改革の旗を降ろすことは改革の自己否定につながる。役所の論理としては、100%あり得ない選択である。むしろ、「これまで効果が出なかったのは、政策努力が足りなかったからだ。もっと頑張ろう。そうしたら効果が出るはずだ」という発想になる。無責任な外野から見れば、そうした考え方はもうここらへんで捨ててもよさそうに思うのだが、当事者にとっては、そういうわけにはけっしていかない。

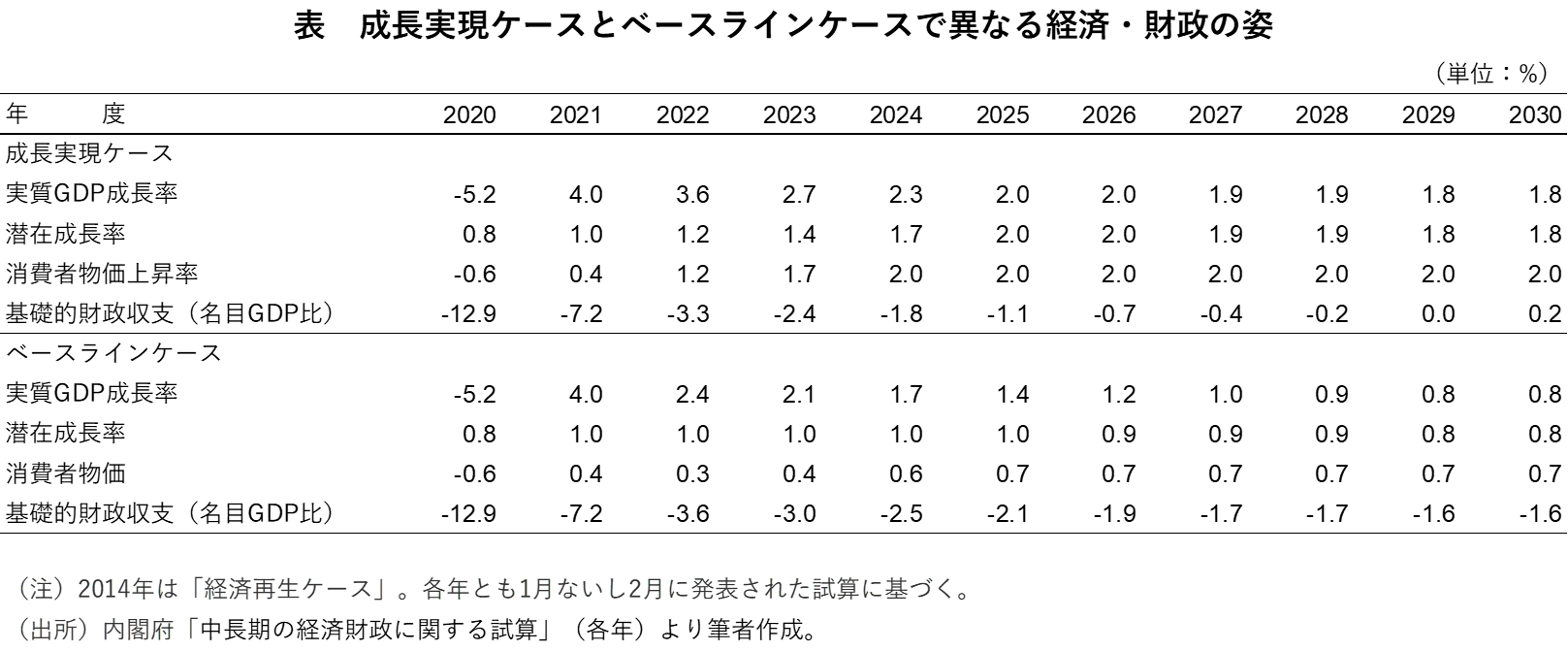

しかも、ベースラインケースを採用すると、こんどは財政健全化というもう一つの政策目標が達成困難となる。以下の表が示すように、今年1月の試算でも、成長実現ケースを採用しなければ、2030年度までの基礎的財政収支(プライマリーバランス)黒字化は実現できない。ベースラインケースの採用は、財務省が受け入れないだろう。だとすれば、内閣府としても、成長実現ケースを前面に押し出し続けていくしかない。残念ながら、こうした状況は今後も当分続くはずだ。

ベースラインケースには、ネーミングとしてなかなか微妙なところがある。中長期試算では、改革を行う前の、予測の基準となる状況という意味を込めてベースラインという言葉を使っているはずだ。政策効果を数字で示すためには、それも悪くない発想である。しかし、外資系金融機関の経済予測リポートなどを読んでいると、その機関が最も基本的だとして顧客に示す予測をベースライン予測と呼ぶことも多い。

中長期試算のベースラインケースも、政府の意図はどうであれ、私たちが日本の経済財政の中長期的な姿を見通す上で、最も基本となるシナリオとして受け止めたほうがよさそうだ。コロナ禍が収束すれば――その見通しは現在全く不透明になっているが――景気も少しは上向くだろうが、基調的な経済成長率はせいぜい1%程度で推移し、インフレ率も2%にはなかなか届かず、財政健全化はさらに遠のく、というはなはだ鬱陶しい状況が当分続く。新しい中長期試算は、そうしたシナリオをまさしくベースラインとして描くことになろう。

[1] 後出の表で示すように、潜在成長率と実質GDP成長率の予測値は中長期試算でも長期的には等しくなっている。

[2] 2008、2009年度の値がゼロになっているのは、いわゆるリーマン・ショック(世界金融危機)の影響を反映したものと思われる。

[3] 今年1月の中長期試算では、TFP上昇率が、日本経済がデフレ状況に入る前に実際に経験した上昇幅とペースで、足元の水準(0.4%程度)から1.3%程度まで上昇するものと想定されている。

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを