自民党総裁選挙に正式立候補を表明した岸田文雄氏、高市早苗氏、河野太郎氏の経済政策を新聞報道等で比べてみると、岸田氏は新自由主義の是正と分配重視、高市氏はアベノミクス継続、河野氏は労働分配率重視のようだ。

国民的な課題としては、新型コロナ対策としての緊急的な医療体制の整備、コロナ禍で疲弊した経済への大規模な経済対策などに関心が集まっている。

アベノミクスのもと、トリクルダウン(富裕層が富めば低所得層を含めた広い層にも恩恵が及ぶという考え方)などの新自由主義的な経済政策でデフレ脱却を目指したがうまくいかず、わが国の中間層は二極化した。AIの発達による労働代替の拡大もあり格差は確実に拡大しつつある。加えて今回の新型コロナで非正規雇用者などの低所得者層にしわ寄せが偏り、格差はより鮮明になりつつある。筆者の関心事はこれらに対して、自民党総裁候補がどのように認識し、どう対応しようとしているのかという点にある。

8月26日に出馬表明した岸田氏は、これまでの新自由主義の是正を掲げ、分配を重視した日本型資本主義を構築すると表明した。そのうえで、「国民の一体感を取り戻す点で、金融所得税制を考え直す必要がある」と9月8日の記者会見で述べた。

実はアベノミクス継承を訴えて9月8日に出馬表明した高市氏も、税制については分配を重視した発言を行っている。月刊Hanada10月号に掲載された高市氏の寄稿「わが政権構想」では、格差問題に触れつつ、金融所得課税の強化、給付付き税額控除の導入、企業の内部留保(現預金)への課税強化などについて触れている。

一方河野太郎氏も、著書『日本を前に進める』(PHP新書)の中で、金融所得の税率引き上げを検討すべきことを述べている(第8章「温もりを大切にするデジタル化」)。

安倍政権や菅政権の下では、有識者などから必要性を指摘されながらも、「株式市場に与える悪影響」を懸念して、金融所得課税の見直し議論が封じられてきた。それが、有力候補者である岸田氏が触れ、同じく有力候補者である河野氏も同じ考えで、アベノミクスの継承を唱える高市氏すら見直しを主張するということは、わが国税制の一つの転換だと受け止めてもよいのではないか。

たしかに、これに対して株式相場に影響を及ぼすという懸念の声が寄せられている。しかし経済理論では、「投資家のリスクテイクにあたっては、損失が生じた場合に損益通算がどこまで可能かという点が重要であって、税率の高低には影響されない」と指摘されている。例えば、譲渡益に50%で課税されても、損失を出した場合には50%が還付してもらえるという税制(損益通算)が整っておれば、投資家はリスクテイクを続けるので相場に与える影響は限定的ということである。戦後のわが国税制の基礎となったシャウプ勧告も前文でそう述べている。

ではわが国の金融所得課税にはどのような問題があるのだろうか。

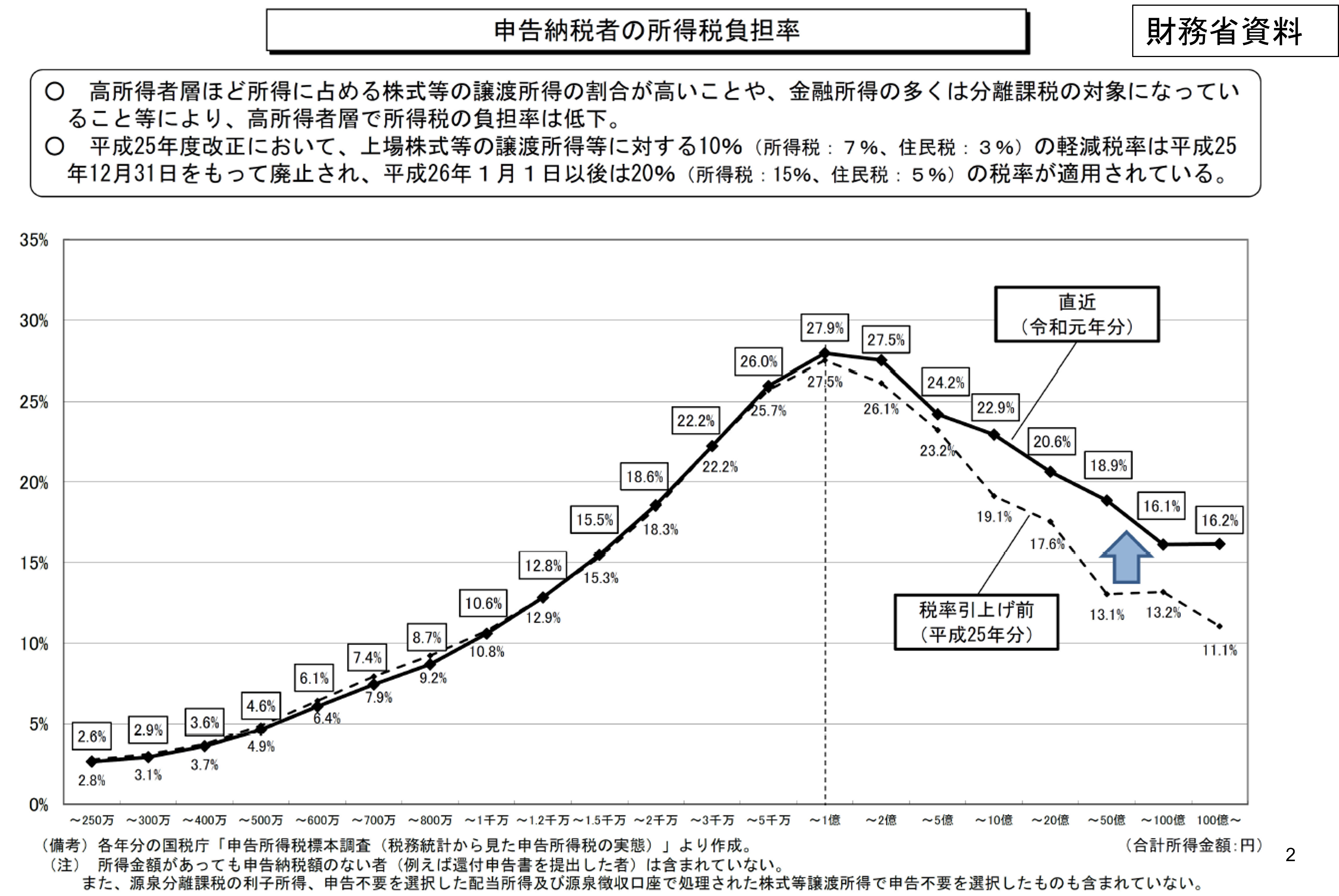

図は、申告納税者の所得税負担率をグラフ化したものである。負担率は、申告所得1億円のところでピークを付け、以後所得が増加していくにしたがって下がっていく。所得税は累進構造を持っているので、所得が増加するにつれて負担が下がるということは、所得税の所得再分配機能が働いていないということである。

この原因は、金融所得に対する税率が分離課税(所得税15%・住民税5%、合計20%)となっており高所得者の適用税率(例えば最高税率は45%)より低いこと、高所得者ほど金融所得が多いことにある。

金融所得が勤労所得の最高税率より低い水準で分離課税となっている理由は、税の効率性にある。つまりグローバルに取引される金融所得については、低率で一定の税率にして国外への資金逃避を防ぐという趣旨である。これは90年代後半に、北欧から始まり、ドイツ・オランダなどに広まった二元的所得税の考え方である。

しかし今日、OECD諸国は資金の流れを捕捉できるような協調体制を築いてきた。わが国でも、2016年から5000万円超の国外財産を対象に国外財産調書制度が始まり、2018年からは海外の税務当局との金融口座情報の自動的情報交換が開始された。また、以前より100 万円以上の国外との送受金を行った金融機関は国外送金等調書の提出が義務付けられている。

さらに年間所得 2000万円超で3億円以上の財産を有する者には財産債務調書の提出が義務付けられ、預貯金口座へのマイナンバー適用も始まり、適正課税を担保するための納税環境は大きく整備された。

以上のように、金融所得税制を見直す環境が近年整ってきたということである。このような見直しは、高所得者により多く帰属する金融所得に対して負担増を求めるので、世代間の公平にも資することになる。

問題は見直しの方法である。

税率を一律に引き上げると、中低所得で金融所得のある者は、自分の勤労所得よりはるかに重い税負担になる。図を見ると、合計所得1000万円の者の実効税率は10.6%となっており、彼らにとって金融所得の現行税率である15%はすでにそれを上回っている。税率を一律に引き上げれば、このギャップがさらに拡大し、中低所得者にとっては大きな増税となる。

そこで見直しに当たっては、より精緻に考えていく必要がある。具体的には、一定以上の金融所得(例えば100万円、但し源泉分離課税となっている利子所得は除く)のある者について税率を引き上げる(例えば現行の15%から30%へ)ことが考えられる。

特定口座の配当と株式譲渡益はすべてマイナンバーで把握されており名寄せができるので実行可能だ。

その先には総合課税という選択肢も見えてくるが、そのためには預貯金口座へのマイナンバー付番が条件となり、これには時間がかかる。

米国ではバイデン大統領が富裕層課税を打ち出し、所得税最高税率の引上げ(37%から339.6%)とともに超富裕層(100万ドル・約1.1億円超)のキャピタルゲイン課税強化(当初20%から39.6%、現在25%)案を提案しており、ポストコロナの税制に新たな潮流をもたらしている。

わが国の経済政策を考える際、巨大な需給ギャップを埋める経済対策よりも、非正規雇用などを含めたセーフティーネットを強化して、安心社会を建設しつつ労働生産性を向上させること、「負担に余裕のある層」から「そうでない層」への所得再分配・格差縮小を行い中間層を分厚くする政策の方が、中期的に見れば有効であろう。そのためにはデジタルの発達の成果を活用して、効果的な政策を立案し実行に移すこと、これが今日必要とされる政策ではないか。

フランスの経済学者ピケティ氏は『21世紀の資本』(みすず書房)の中で、「資本主義と民主主義とを同じものだと考える人が多いが、資本主義の下でできた格差を是正することは、民主主義によってしかできない」と指摘している。

税制や社会保障による格差問題の解決は政治しかできない。言葉やスローガンではなく、その実行こそが新総裁の課題だ。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派