R-2021-001

| 【第二次安倍内閣】 ・前編:概論、平成24年12月26日~平成26年11月26日 ・後編:平成26年11月26日~令和2年9月16日 |

概論

安倍晋三氏が内閣総理大臣に再就任した2012年(平成24年)12月26日から辞任した2020年(令和2年)9月16日までの期間を第二次安倍政権と記述する。自由民主党と公明党による自公連立政権である。その間解散総選挙、内閣改造があり、以下のような区分けを行った。

安倍政権は、第一次では「経済成長なくして財政再建なし」というスローガンであったが、第二次政権でのスローガンは「経済再生と財政健全化の両立」となった。2013年(平成25年)2月28日の施政方針演説で「国・地方のプライマリーバランスについて、2015年度までに2010年度に比べ赤字の半減、2020年度までに黒字化」と財政健全化目標にコミットした。

政策手法としては、政治主導というより官邸主導、さらには周りを経済産業省官僚が取固め意思決定を行うことから経産省内閣とも称された。税の世界では、自民党税制調査会(党税調)を脇役に置き、官邸が政策決定を主導し、財務省の影響力は大きく低下した。また民主党時代には休眠していた経済財政諮問会議、経済財政運営と改革の基本方針を復活させ、2013年(平成25年)6月の骨太方針には「脱デフレ・経済再生」として「アベノミクス」3本の矢である①大胆な金融緩和、②積極的な財政政策、③成長戦略を掲げた。

2013年(平成25年)7月の参院選で与党が過半数を握り、ねじれ状態を解消、政権基盤を安定させた。経済政策議論の場は、当初こそ復活した経済財政諮問会議が担ったが、次第に経済産業省が仕切る産業競争力会議に軸足が移り、本来経済財政諮問会議が扱うはずのマクロ経済政策、さらには社会保障改革にもその領域を広げた。さらには個別テーマごとに会議が設立され、意思決定の場が多様になっていった。

税の分野では、成長戦略として「経済財政運営と改革の基本方針2014」(2014年(平成26年)6月)で「数年をかけて法人実効税率を20%台まで引き下げを目指し、2015年度から引下げ開始」を明記し、実現させた。

財政再建に対しては、財政健全化目標の策定、コミットなど一定の配慮を見せながらも、「税制抜本改革法」により決定された消費税率の引上げについては、2度の延期や使途変更などが行われた。

消費税率5%から8%への引上げは、景気の下振れを防ぐための大規模な経済政策パッケージとともに2014年(平成26年)4 月から予定どおり実施されたものの、消費税率10%への引上げについては2度延期され、結局2019年(令和元年)10月に引上げられた。1998年(平成10年)4月に5%への引上げが行われてから実に21年ぶりのことであった。また、消費税収の使途の変更(財政再建にあてる部分の減少と全世代型社会保障への充当)が行われるとともに、1兆円の減収を伴う軽減税率が導入された。

総じて言えば安倍政権は、経済成長により税収が増えて財政赤字も縮小していくという「上げ潮派」の考え方に立ち、財政再建に積極的な政権とはいえなかった。また総理自身が「社会保障・税一体改革・三党合意」の当事者でなかったこともあり、消費税を引き上げた増収分を社会保障に充てることに最大の力点が置かれ、給付付き税額控除など社会保障と税制を一体的に設計するという点には関心が低かった。

一方で、実際に消費税を5%から8%、10%に引上げる決断をした内閣でもある。現実的な判断を下すプラグマティックな政権で、結果的に政府の規模を大きくしつつ社会保障も充実した点で、「意図せざるリベラル経済政策(米国流の定義)を採用した政権」と筆者は評価している。

最後は体調不良で、新型コロナ対策に伴う財政赤字を拡大しながら2020年(令和2年)9月16日に退陣した。

第二次安倍政権誕生から、2014年(平成26年)の消費税率8%への引上げを経て、10%への引上げの延期を決め衆議院を解散した同年11月までを前編とし、それ以降を後編として記述する。また、低所得者対策・軽減税率については、別途回を分けて記述する。

第二次安倍内閣

平成24年(2012年)12月26日~平成26年(2014年)11月26日

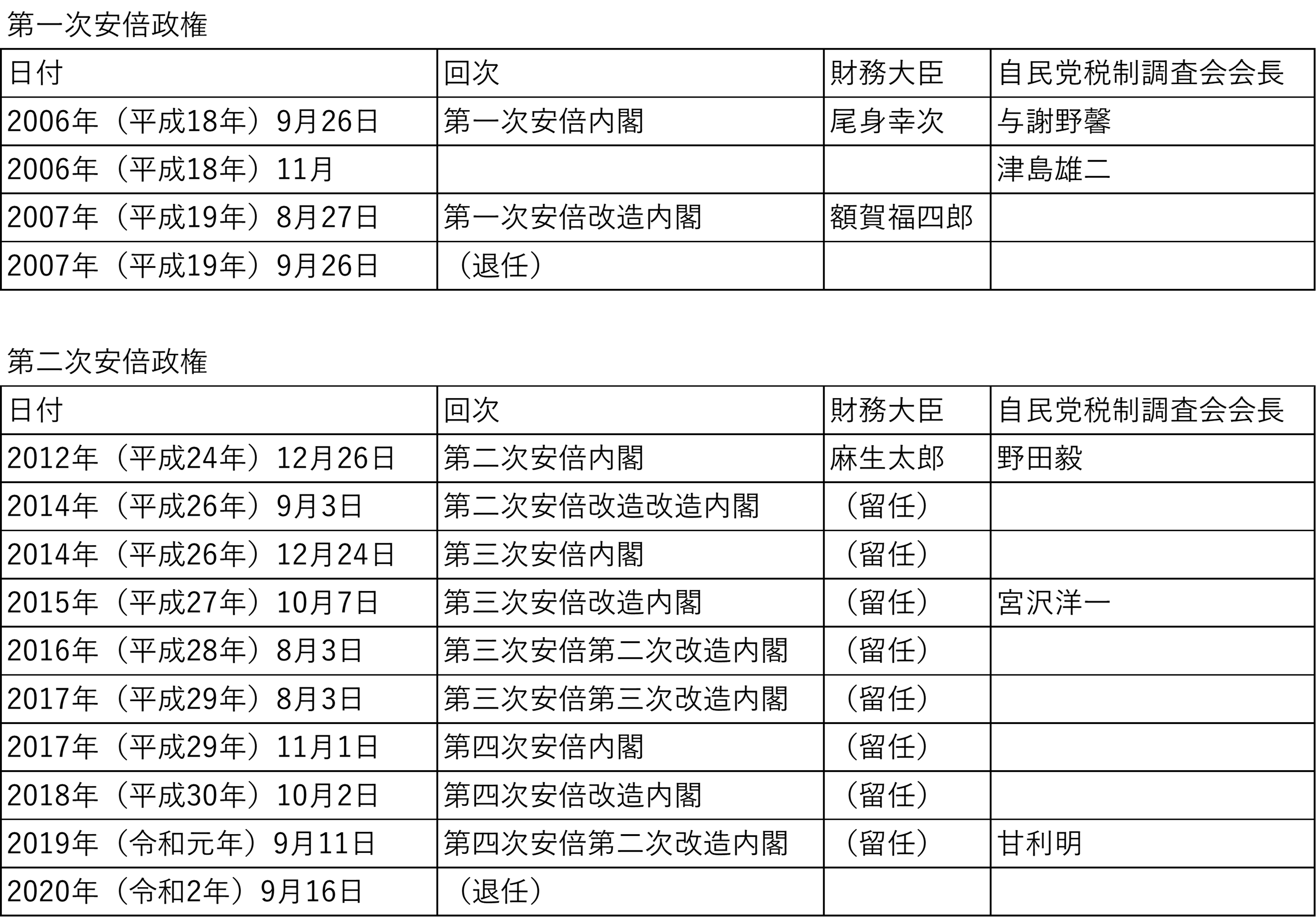

2012年(平成24年)12月26日に第二次安倍政権が誕生した。菅義偉官房長官、麻生太郎副総理・財務大臣兼金融担当大臣、甘利明経済財政政策担当大臣(社会保障・税一体改革担当)、野田毅自由民主党税制調査会会長という布陣であった。

第一次政権では「経済成長なくして財政再建なし」というスローガンであったが、第二次政権では、「経済再生と財政健全化の両立」と変わった。安倍総理自身、三党合意には距離を置いていたこともあり、経済政策として、三党合意とは直接関連のない「3本の矢」、すなわち大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を掲げた。中でも大胆な金融政策により、物価目標を2%として期待インフレ率を高め、デフレ脱却を目指すことが政策の最優先課題とされた。

翌年の2013年(平成25年)1月24日に第3回経済財政諮問会議が開催され、「平成25年度予算編成の基本方針について」と「経済財政諮問会議の今後の検討課題について」の答申が行われ、閣議決定された。

前者の中で、「2015年度までに国・地方のプライマリーバランスの赤字の対GDP比を 2010年度の水準から半減し、2020年度までに国・地方のプライマリーバランスを黒字化 するとの財政健全化目標を実現する必要がある。」と書き込まれた。

96-AB-01-01 平成 25 年度予算編成の基本方針(案). 2013年(平成25年)1月24日.

同日、平成25年度与党税制改正大綱が決定された。この中では所得税の最高税率を45%に、相続税の最高税率を55%にそれぞれ5%引き上げることなどが決まった。

96-AB-01-00 自由民主党、公明党. 平成25年度与党税制改正大綱(抄). 2013年(平成25年)1月24日.

1月28日の所信表明演説で安倍総理は、「我が国にとって最大かつ喫緊の課題は、経済の再生です。」としつつ、「大胆な金融政策、機動的な財政政策、そして民間投資を喚起する成長戦略という『3本の矢』で、経済再生を推し進めます。」とした。三党合意への言及はなかった。

筆者はこのころ加藤勝信官房副長官(当時)と話す機会があったが、アベノミクス3本の矢の意味について「金融政策はフリードマン、財政政策はケインズ、成長戦略はシュンペンタ―、この3人が合体した最強の論理だ」と(半ば冗談交じりに)語っていたことが思い出される。

2月28日の安倍内閣総理大臣施政方針演説では、「持続可能な社会保障制度の構築」として、「安心感を持っていただくため、持続可能な社会保障制度を創らねばなりません。少子高齢化が進む中、安定財源を確保し、受益と負担の均衡がとれた制度を構築します。…(中略)…自由民主党、公明党、民主党による三党間での協議の進展も踏まえ、社会保障制度改革国民会議において御議論いただき、改革を具体化してまいります。」としてはじめて三党合意に言及した。

さらに、「国・地方のプライマリーバランスについて、2015年度までに2010年度に比べ赤字の対GDP比の半減、2020年度までに黒字化、との財政健全化目標の実現を目指します。」と述べ財政健全化に意欲を見せた。

2014年度(平成26年度)税制改正に向けての税の議論は、6月24日の政府税調への諮問から始まった。諮問では、「強い日本、強い経済、豊かで安全・安心な生活を実現することを目的として…(中略)…あるべき税制のあり方について審議を求める。」とされた。アベノミクス・成長戦略重視ということで、議論は法人税減税を柱としたものになる。

96-AB-02-01 諮問. 2013年(平成25年)6月24日.

2014年(平成26年)4月1日から8%へ引き上げると法定された消費税だが、最終的な引き上げ決定には経済条項を判断する必要があった。税制改革法の附則には、「消費税率の引上げに当たっての措置」として、以下の内容が法定されている。

第十八条 消費税率の引上げに当たっては、経済状況を好転させることを条件として実施するため、物価が持続的に下落する状況からの脱却及び経済の活性化に向けて、平成二十三年度から平成三十二年度までの平均において名目の経済成長率で三パーセント程度かつ実質の経済成長率で二パーセント程度を目指した望ましい経済成長の在り方に早期に近づけるための総合的な施策の実施その他の必要な措置を講ずる。

2 税制の抜本的な改革の実施等により、財政による機動的対応が可能となる中で、我が国経済の需要と供給の状況、消費税率の引上げによる経済への影響等を踏まえ、成長戦略並びに事前防災及び減災等に資する分野に資金を重点的に配分することなど、我が国経済の成長等に向けた施策を検討する。

この判断に当たっては、財政健全化という観点だけでなく、デフレ経済に悩まされているわが国経済全般への目配りや金融政策も視野に入れることになる。

なるべく早期の決定を目論む財務省と、増税とセットで法人税減税・大型経済対策を引き出そうとする官邸との綱引きになっていく。

この間の経緯については清水真人氏の『財務省と政治』(中公新書)に詳しいが、麻生財務大臣が同年9月にロシアで開催されるG20首脳会合を踏まえて8月前半の決断を訴えたのに対し、安倍総理は秋に判断するとした。大規模な経済対策を引き出しつつ成長戦略としての法人税減税とセットで決定したいことから、ぎりぎりまでの引き伸ばしを考える安倍政権・官邸の思惑があった。

6月14日には、アベノミクス3本の矢を一体的に実行することを内容とした「経済財政運営と改革の基本方針2013」と「日本再興戦略」「規制改革実行計画」が閣議決定された。消費増税の決断は先送りしつつ7月21日に第23回参議院議員通常選挙が行われた。

7月21日、参議院選挙における自民党の勝利により国会のねじれ状態は解消された。増税の実施時期や法人税減税を巡る議論は、経済財政諮問会議、産業競争力会議など複数の場で議論されるところとなった。背景には、経済財政諮問会議は財務省の影響力が強いとの官邸の判断が働いたといわれた。

8月8日には経済財政諮問会議において2015年(平成27年)までのプライマリーバランス(基礎的財政収支)黒字化を内容とする中期財政計画が答申され、閣議了解された。

96-AB-04-00 閣議了解. 当面の財政健全化に向けた取組等について―中期財政計画―. 2013年(平成25年)8月8日.

この日の経済財政諮問会議終了後の記者会見で、甘利経済財政担当大臣は、消費税率の引上げについて、「法律でそれぞれの時期に税率を上げていく、その最終判断をする際には、各種経済指標を広範にチェックして、景気が好転していることをしっかりと確認する必要があると書いてあるわけです。…(中略)…景気が仮に失速する中で法律どおりやるということがベストとは思えませんし、財政再建、そして民需主導による持続的な経済成長、財政の持続性と経済の成長の好循環、それを通じて社会保障の安定的な運営、これらがきちんと両立するためにベストな道を探るということでありまして、これは法律の趣旨に則っていることであろうと思っております。」と述べている。

わが国の立地の競争力を高めるために法人実効税率の引き下げを必要とする経産省は、東日本大震災の財源対策として決定された復興特別法人税の1年前倒しでの廃止を実効税率引き下げの目玉と考え官邸に振り付けていた。さらに経済対策として、消費税率を3%引き上げる際に2%分(約5兆円)の財政出動をパッケージにして経済の悪影響を緩和すべきとの考え方も出された。

10月1日、安倍総理は記者会見で、復興特別法人税の廃止と法人税減税(実効税率の引下げ)、5兆円規模の経済対策とセットで、2014年(平成26年)4月からの8%への消費増税実施を表明し、同日「消費税率及び地方消費税率の引上げとそれに伴う対応について」が閣議決定された。

96-AB-05-01 安倍内閣総理大臣記者会見. 2013年(平成25年)10月1日.

96-AB-05-00 閣議決定. 消費税率及び地方消費税率の引上げとそれに伴う対応について. 2013年(平成25年)10月1日.

「復興特別法人税の一年前倒しでの廃止について検討」し「12月中に結論を得る」こと、「民間投資を活性化するため、平成25年10月1日の『与党税制改正大綱』に基づき、政策税制を実施する」こと、「新たな経済対策については、来年度4~6月期に見込まれる反動減を大きく上回る5兆円規模とし、3%の消費税率引上げによる影響を大幅に緩和する」ことの3点が書き込まれた。また低所得者対策として、「暫定的・臨時的な措置として、総額約3,000億円の給付措置」の実施が決定した。

注目すべきは、法人税減税に関する部分である。東日本大震災の財源対策として決定された復興特別法人税の前倒し廃止の指示は、自民党税制調査会で十分な議論を経たものではなく、安倍総理からの強い指示により決まった。官邸と自民党税調との力関係、これまでの意思決定方式が安倍政権の下で大きく変化したことをうかがわせた。

法人税改革については、2014年(平成26年)12月の最終決定に向け様々な議論があった。2014年(平成26年)2月には経済財政諮問会議で、法人税率の引き下げは必ずしも税収減にはならないという「法人税パラドックス」の議論が行われた。4月17日という早い時期から党税調がスタート、自民党内では鈴木馨祐議員などの「次世代の税制を考える会」が法人税率引き下げ論を開始するなど百家争鳴の状態になった。

これらの議論を経て、2014年(平成26年)6月24日の経済財政諮問会議・産業競争力会議・合同会議で、「日本の立地競争力を強化するとともに、我が国企業の競争力を高めることとし、その一環として、法人実効税率を国際的に遜色ない水準に引き下げることを目指し、成長志向に重点を置いた法人税改革に着手する。そのため、数年で法人実効税率を 20%台まで引き下げることを目指す。この引下げは、来年度から開始する。財源については、アベノミクスの効果により日本経済がデフレを脱却し構造的に改善しつつあることを含めて、2020年度の基礎的財政収支黒字化目標との整合性を確保するよう、課税ベースの拡大等による恒久財源の確保をすることとし、年末に向けて議論を進め、具体案を得る。」とする「経済財政運営と改革の基本方針2014」が決定された。

引き続き6月27日の政府税制調査会で「法人税の改革」がまとめられ、民間投資を活性化させるための税制措置等については、通常の年度改正から切り離して前倒しで決定することとなった。2013年(平成25年)10月1日に「民間投資活性化等のための税制改正大綱」が公表されて以来、最終的に12月30日の平成27年度与党税制改正大綱で決定された。

96-AB-05-02 自由民主党、公明党. 民間投資活性化等のための税制改正大綱. 2013年(平成25年)10月1日.

96-AB-11-01 経済財政運営と改革の基本方針2014~デフレから好循環拡大へ~. 2014年(平成26年)6月24日.

96-AB-11-02 政府税制調査会. 法人税の改革について. 2014年(平成26年)6月27日.

97-AB-01-00 自由民主党、公明党. 平成27年度税制改正大綱(抄). 2014年(平成26年)12月30日.

2014年(平成26年)4月1日に消費税率が8%に引き上げられた。

引上げに伴う経済の反動減が大きな関心事となる中、次なる課題は、2015年(平成27年)10月からの消費税10%への引上げの判断に移った。

麻生財務大臣・財務省は、2015年度(平成27年度)予算編成との関係から予算の決定時である12月までには決定をして欲しいという考え方であったが、官邸は消費税引き上げに伴う反動減やその後の経済状況を見ながらという慎重姿勢であった。

判断にあたって重視されたのは、8%への引上げに伴う駆け込み需要(2014年1~3月期)とその反動減(2014年4~6月期)が一段落した後の経済状況で、具体的には2014年11月中旬に公表される2014年7~9月期のQE(四半期別GDP(国内総生産)速報)であった。8月13日に4~6月期のQEが発表されたが、反動減からGDPは6.9%のマイナスとなった。

9月3日、第二次安倍改造内閣が発足した。菅義偉官房長官、麻生太郎副総理・財務大臣県金融担当大臣、甘利明経済財政政策担当大臣(社会保障・税一体改革担当)、野田毅党税制調査会会長は留任となった。

10月31日、安倍総理と黒田東彦日本銀行総裁との会談が行われ、直後に日銀が量的・質的金融緩和の拡大を決定した。日銀としては、量的緩和を継続していくためには財政規律が重要、つまり消費税の10%への増税を予定通り行うべきだという考え方があったとされている。

11月4日から「消費税率の10%への引上げについて…(中略)…今後の経済財政運営に、どのような留意点があり、対応が求められるか、幅広く国民各層の有識者・専門家を招いて意見を伺う」として 「今後の経済財政動向等についての点検会合」が11月18日までの日程で開催された。

会合では、麻生副総理兼財務大臣、甘利経済財政政策担当大臣、黒田日本銀行総裁及ぴ経済財政諮問会議有識者議員が、有識者・専門家45名の意見を聴取した。この概要については、11月26日、「今後の経済財政動向等についての点検会合」の概要報告として公表された。

96-AB-17-00 内閣府. 「今後の経済財政動向等についての点検会合」の概要報告. 2014年(平成26年)11月26日.

11月17日、内閣府は、2014年(平成26年)第3四半期(7~9月)の実質経済成長率が2四半期連続マイナスと発表した。

翌11月18日、安倍総理は記者会見を開き、2015年(平成27年)10月に予定されていた消費税率10%への引上げを18か月延期することとし、衆議院を解散する旨表明した。

「昨日、7月、8月、9月のGDP速報が発表されました。残念ながら成長軌道には戻っていません。…(中略)…40名を超える有識者の皆さんから御意見を伺い…(中略)…経済政策のブレーンの…(中略)…御意見を伺い…(中略)…総合的に勘案し、デフレから脱却し、経済を成長させる、アベノミクスの成功を確かなものとするため、本日、私は、消費税10%への引き上げを法定どおり来年10月には行わず、18力月延期すべきであるとの結論に至りました。…(中略)…来年10月の引き上げを18力月延期し、そして18力月後、さらに延期するのではないかといった声があります。再び延期することはない。ここで皆さんにはっきりとそう断言いたします。平成29年4月の引き上げについては、景気判断条項を付すことなく確実に実施いたします。…(中略)…2020年度の財政健全化目標についてもしっかりと堅持してまいります。来年の夏までにその達成に向けた具体的な計画を策定いたします。経済再生と財政再建、この2つを同時に実現していく。そのための結論が本日の決断であります。」と発言した。

解散・総選挙については、「このように、国民生活にとって、そして、国民経済にとって重い重い決断をする以上、速やかに国民に信を問うべきである。そう決心いたしました。…(中略)…私たちが進めてきた経済政策、成長戦略をさらに前に進めていくべきかどうかについて、国民の皆様の判断を仰ぎたいと思います。しかし、税制は国民生活に密接にかかわっています。代表なくして課税なし。アメリカ独立戦争の大義です。国民生活に大きな影響を与える税制において、重大な決断をした以上…(中略)…どうしても国民の皆様の声を聞かなければならないと判断いたしました。信なくば立たず、国民の信頼と協力なくして政治は成り立ちません。」という内容であった。

96-AB-16-00 安倍内閣総理大臣記者会見. 2014年(平成26年)11月18日.

筆者は、消費税の10%引き上げを決断しその是非を問うための衆議院解散なら「代表なくして課税なし」「信なくば立たず」というフレーズにふさわしいが、「引上げない」ことをもって国民の信を問う、という論理には大きな違和感を覚えた。新聞各紙へのコメントも、その考え方に沿って行ったことを思いだす。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派