R-2021-006

国際課税合意の実現

経済のデジタル化とグローバル化への対応を目指した国際課税の合意が実現した。「OECD/G20包括的枠組み」、すなわち、OECDが取りまとめ役となり、G20を含む140からなる諸国と地域は、新時代に適合した税制のあり方を検討してきた。その最終合意が、2021年7月の暫定合意を経て、10月8日に実現した。続いて、G20の財務大臣・中央銀行総裁会議で承認され、この10月末の全体会議で承認される見込みである。

今回の合意の背景にある、拡大するデジタル企業と無形資産を介した取引のもとに生じている課税上の問題については、この論考でも取り上げた(田近、2021)。ここでは、合意を支えているアメリカとEUの取組み姿勢を振り返り、それを踏まえた日本の選択について考える。海外投資を経済の支柱の一つとする日本は、合意に至る各国の思惑をしっかり理解した上で、適切な選択をしなくてはならない。具体的には、日本企業の過剰な税負担を回避し、海外での円滑な事業を支える税制を目指すべきである。

なお、最終合意では、合意内容の2023年までの施行を目指しているが、この先は険しい道のりだ。それは法人税・国際課税をめぐるアメリカ内部の政治的亀裂が大きく、最終合意の議会での承認が見通せないためである。これからも国際課税の動向を注視する必要がある。

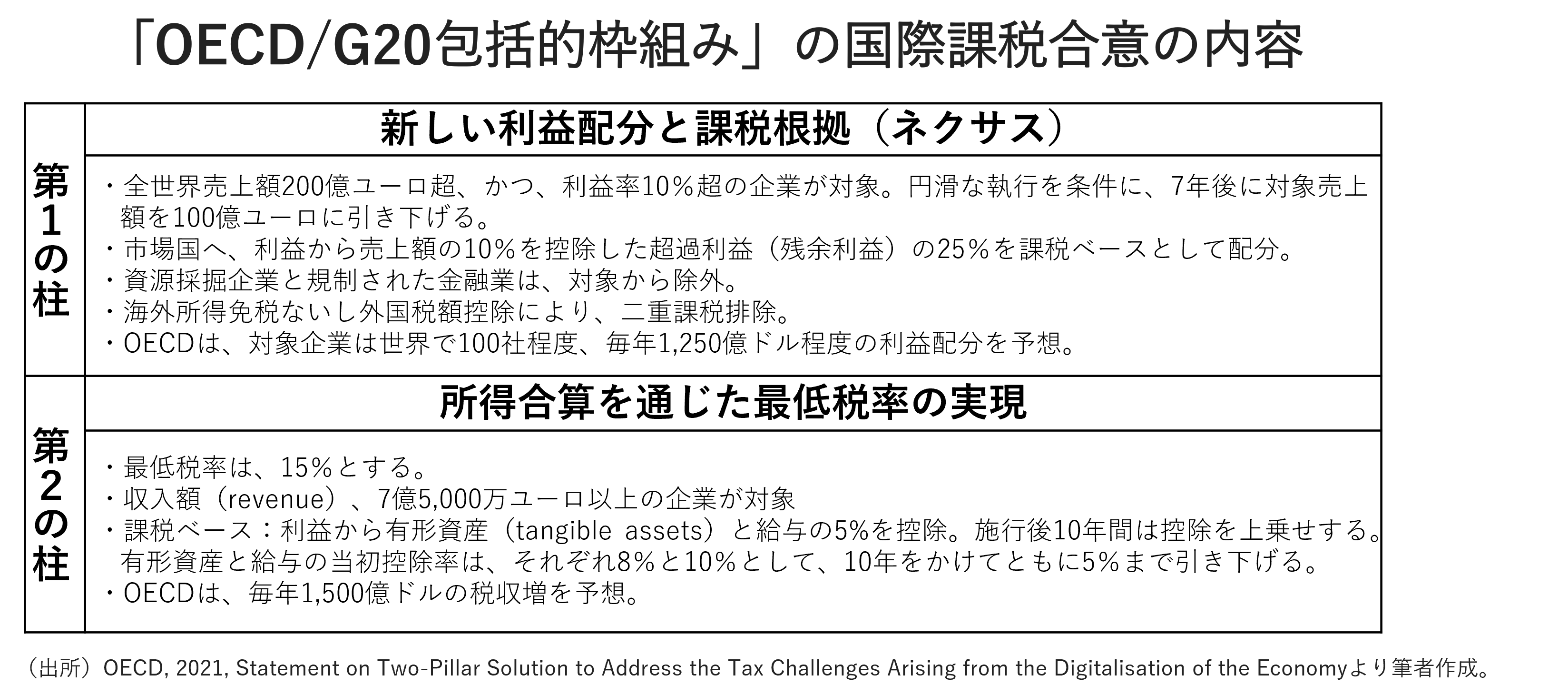

最終合意の内容

最終合意は、二つの柱からなっている。その概要は表に示した。第1の柱は、新しい利益配分と課税根拠(ネクサス)である。具体的には、世界的に見ても、超大規模かつ利益率も非常に高い企業を対象にして、その利益の一部を当該企業がサービスなどを提供した市場国に配分するものである。これにより、対象企業が市場国に会社を設立していなくても、市場国では、消費を根拠として課税することが可能となる。

第2の柱は、最低税率の設定である。日本にある親会社が海外投資をするケースで、最低税率がどう実現されるかみていくことにする。新しいルールでは、海外子会社所得免税制度のもとでも、親会社は子会社所得を合算して、15%の税を課すことを求めている。海外子会社の受入れ国としては、外からいわば強制的に15%の税金が課せられるので、自国の税率を15%以上に設定しないと損になる。こうして最低税率が実現するという仕組みである。

OECDによる改革の効果は次の通りである。第1の柱の改革の対象となるのは、全世界で100社程度で、そこから市場国に配分される利益は1,250億ドルである。第2の柱の改革により、新たに1,500億ドルの税収増が見込まれている。第1の柱によって、市場国に配分される利益の20%が課税されると仮定すると、市場国には250億ドル程度の税収(約2.7兆円)が発生する。これは第2の柱による税収増の1,500億ドル(約16.5兆円)と比べれば、わずかなものである。税収効果からみれば、第2の柱がはるかに大きい。

改革の常は、新たな問題が生じるということである。第1の柱は、まさにこのケースである。対象となる企業の多くは、事業を行う市場国で実態のある会社を持っている。この場合、市場国で生み出された所得をもとに、海外子会社に課税することが可能であり、これこそ、これまでの課税原則のはずである。この原則との調整について、最終合意はさらなる課題としているが、多くの企業に影響を及ぼす重要な新たな問題の一つだ。

第2の柱でわかりにくいのは、参加国に直接、最低税率を求めたわけではないということだ。投資国側で海外子会社に最低税率を課すことによって、実効的に最低税率が実現されるというのが仕組みだ。それなら、投資国各国が独自の税制で海外投資への最低税率を課すことでは、不十分なのであろうか。

アメリカとEUの取組

ここでは、最終合意に至る過程のアメリカとEUの取組み姿勢をみていくことにする。アメリカの対応でもっとも特徴的なことは、トランプ政権からバイデン政権となって、大きく変化したことである。OECDの提唱した第1と第2の柱の改革について、トランプ政権は、第1の柱には反対、第2の柱は類似のアメリカ独自の制度の存続を前提にして、賛成だというものであった。

その理由は、ムニューシン財務長官がOECDの事務局長やデジタル課税を導入している諸国の財務大臣に送った手紙に明確に示されている(Mnuchin, 2019、2020)。すなわち、改革の第1の柱は、本質的にはアメリカのデジタル企業を狙い撃ちしたものであり、提案は(独立企業間価格と恒久的施設を前提にした)これまでの国際課税原則から逸脱するものだと主張している。第2の柱については、外国子会社所得の合算課税など、アメリカの制度が認められるなら賛成であり、その上で、全世界で最低税率の導入を図るべきだというものである。

バイデン政権となって、OECDの改革提案に対するアメリカの対応は一変した。今度は、各国の法人税率引下げ競争の是正を理由にして、最低税率の導入を改革の最重要課題とした。それを端的に示しているのは、アメリカ財務省の「アメリカはなぜ21%の最低税率が必要か」(Grinberg等、2021)という文書である。そこでの主張は、「最低税率が実現すれば、アメリカ企業の競争力は高まる。それは、外国企業は世界中で最低税率から逃れることができないからだ」というものであった。そして国際合意によって、最低税率が強制適用されることになれば、アメリカは安定した税収を確保することができ、今後何世代にもわたってその利益を享受できる。

この説明の背後にあるのは、バイデン政権となって、公約の福祉と環境政策を実現するために膨大な費用がかかることである。政府提案では、10年間で3.5兆ドルにも達している。そのもっとも重要な財源が法人税増税であり、法人税率の21%から28%への引上げが提案された。しかし、法人税率を大幅に引き上げれば、アメリカ企業の海外流出を招きかねない。それを阻止するためには、投資先の国でも法人税率をあげることが必要だ。

アメリカは、こうした政策、財政事情を反映して、国際課税改革の最重要課題として最低税率の導入を図った。そのいわば見返りとして、これまで断固拒絶してきたデジタル企業の利益の市場国への配分を認めた。しかし、その対象はデジタル企業に限定するのではなく、企業規模と利益率で決めるべきだと主張しているのである。そして上にみてきたように、市場国へ配分される利益をできるだけ縮小した。

EUの取組みは、どうであっただろうか。アメリカとは、ほとんど逆向きであったと思われる。EUはこれまで、法人税の最低税率を改革提案に掲げてこなかった。実際、アイルランド、ハンガリーをはじめとした低税率国が域内に存在することから、それは明らかである。EUが問題としたのは、デジタル企業への課税である。

2021年7月の国際課税改革の暫定合意の直前、スペイン、イタリア、フランスとドイツの経済・財務大臣は連名で、イギリスのガーディアン紙に寄稿し、「法人税改革の国際合意が視野に入った―それを実現しよう」と訴えている(2021年6月4日付)。そこで四人の経済・財務大臣がもっとも訴えたかったことは、「デジタル企業は単に、そのビジネスがオンラインであることを口実に、サービスを提供し、利益を上げているところで税を払わないというわけにはいかない。」続けて、「歴史的には、事業活動の物理的な存在が課税根拠であった。しかし、課税ベースは、オンラインビジネスの広がりとともに、進化しなければならない。他のビジネスと同様、デジタル企業は業績に見合った税金を払うべきだ」。このようにEUにとっては、最終合意の第1の柱こそ、改革の核心なのである。

日本の選択

最終合意の内容と、その背後のアメリカとEUの取組みを踏まえて、日本は国際課税改革にどう取り組むべきだろうか。念頭に置くべきもっとも大切なことの一つは、国内や域内に膨大な市場や大きな人口を抱えているアメリカやEUと違って、日本では少子高齢化が進行し、国内市場の広がりや労働者の増加を見込むことが困難なことだ。

そうしたなかで生産性を上げるためには投資、とくに無形資産の形成が重要であり、人手のかかる仕事は海外で行わざるを得ない。そのためには、積極的な海外投資が鍵を握る。国内雇用を第一に掲げ、環太平洋パートナーシップにも加入しないアメリカとの大きな違いである。

以上を前提とすれば、日本にとって国際課税の最重要課題は、海外投資を行う企業から適切な税収を上げつつ、税務の煩雑さを最大限縮小することである。この観点から最終合意にも取り組むべきである。以下、その内容を具体的に述べる。

改革の第1の柱については、投資国で実態のある事業を行っている日本の企業への課税は、これまでの原則通り、海外子会社に帰属する所得への課税に徹底するべきである。それに加えて、第1の柱による、全世界所得の市場国への配分による課税ができるだけ発生しないようにするべきだ。他国と比べて、少子高齢化した日本の市場規模の拡大を見込むことは困難であることを考えると、課税ベースを守るためにも、第1の柱の適用を回避するべきである。

第2の柱、すなわち海外子会社所得の合算課税などについては、日本も積極的な取組みが必要である。今後、国境を越えた無形資産取引が増大するなかで、日本にある親会社と海外の子会社を独立した企業として扱う価格付け(独立企業間価格)は、ますます困難となる。課税側からすれば税収漏れのリスクが高まり、納税者側からすれば、無形資産の適正価格を証明するコストが増す。

両者の負担を軽減し、企業の活力を本来の事業に向けるためには、思い切った課税の簡素化が重要である。そのための切り札の一つが、透明性と利便性の高い海外子会社の合算課税である。第2の柱を活用することによって、そうした目的を達成するチャンスが高まったと言える。

このほか、簡素な合算課税の導入にともない、租税回避の対応としてこれまで施行されてきた仕組みをどう改革するのかなど、新たな課題も生じる。最終合意を契機にして、海外投資立国の日本ならではの、利便性の高い国際課税の構築を目指すべきである。

今後の見通し

日本の改革は、待ったなしである。最終合意が各国で承認され、執行に移されるか否かに関わらず推進しなくてはならない。日本版、第2の柱を目指すべきである。しかし、国際的にみると、最終合意が各国で承認され、実施までたどり着けるかは厳しい。

それは上にみてきたように、法人税・国際課税をめぐるアメリカ内部の政治的亀裂が大きいためである。OECD提案をもとにした合意を目指すバイデン政権に対して、共和党の議会上院の財務委員会の代表は、財務省に何度も質問状を提出している。その内容は、第1の柱によりアメリカの課税権を海外に譲り渡すことの根拠と、この交換によりアメリカが得るものは何かなど、改革の根本に触れるものである。また、第1の柱によって、アメリカの企業利益が海外にどれだけ流出するかも問うている。

これに対する財務省の回答は、改革は租税競争に終止符をうち、アメリカ企業が外国企業と同じ条件で競争する環境を整えることに重点を置いている。第1の柱については、アメリカを含む世界企業が相互に利益を配分しあう仕組みであり、アメリカにとって、海外から入ってくる税収もあれば、出ていく税収もあり、ほぼ税収中立であると返答している。

最終合意の後も、バイデン政権と野党共和党の溝はふさがるどころか、さらに広がっている。共和党は財務省に再度質問状を送り、合意承認は上院での採決に委ねるべきだとしているが、その場合、民主党と共和党の議席数が伯仲する議会で提案が通過する見込みは立っていない(Crapo, Risch and Toomey, 2021)。その成り行きが注目されるが、上に述べたように、日本はその結果に振り回されることなく、投資立国としてふさわしい税制の構築と執行を目指すべきである。

参考文献

田近栄治、2021、「デジタル企業と無形資産にどう課税するか ―「OECD/G20包括的枠組み」の提案の意味」

Calvino, Nadia, Daniele Franco, Bruno Le Maire and Olaf Scholz, 2021, A global agreement on corporate tax is in sight-let’s make sure it happens, Guardian, June 6.

Crapo, Mike, James Risch and Pat Toomey, 2021, The Letter to Secretary Yellen, October 8.

Grinberg, Itali and Rebecca Kysar, 2021, Why the United States Needs a 21% Minimum Tax on Corporate Foreign Earnings, September 7.

Mnuchin, Steven T., 2019, The letter to the General Secretary of OECD.

----------------------., 2020, The letter to Ministers of France, Spain, Italy and U.K.

OECD/G20 Base Erosion and Profit Shifting Project, 2021, Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy, October 8.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派