R-2021-008

2021年9月にデジタル庁が発足し、いま与党・政府はデジタル政府の構築に精力を注いでいる。デジタル政府の構築では、プッシュ型行政サービスの実現に注目が集まっているが、医療や教育など他の分野のデジタル化についても積極的に推進する必要がある。特に、医療分野では急速なデジタル技術の発展により、民間主導で革新的な医療機器が多数誕生しつつあり、医療のデジタル化の鍵を握る一つの要素は、これら医療機器であることは明らかだろう。

その象徴の一つが、2014年の改正で、医療用ソフトウエア「Join」が医療機器とされ、2016年には保険収載(これにより公的医療保険の対象となる)された事例と思われる。この収載はソフトウエアとしての保険適用第1号の事例であり、保健医療分野に携わる関係者の間で当時話題となった。「Join」は、画像診断装置等から提供された人体の画像情報を(一定の処理後に)モバイル端末で共有可能なアプリで、診療のために利用するのが主な目的である。

この事例は5年以上も前のものだが、現在では、遠隔医療や予防・健康に関する保健医療分野におけるDX(デジタルトランスフォーメーション)がさらに進展しており、医療や健康データの蓄積と大胆な活用等により、国民の暮らしや健康が大きく改善される可能性も高まりつつある。

しかしながら、これらの動きにつき課題がないわけではない。折角このような革新的な医療機器が開発されたとしても、それを公的医療保険で収載する財源には一定の限界があり、革新的な医療機器の利用を公的医療保険にどう取り込み、財政との調和を図っていくのかという課題にも直面しつつある。

しかも、周知のとおり、日本財政は深刻な状況だ。少子高齢化で社会保障費が今後も膨張し、財政赤字が恒常化するなか、社会保障給付費(約120兆円)のうち約40兆円を占める医療費に対する改革圧力が高まっている。このような状況のなか、経済財政諮問会議や財務省は、CT(全身用X線CT装置)やMRI(超電導式磁気共鳴画像診断装置)といった高額医療機器に対する配置の適正化を求めている。例えば、財務省・財政制度等審議会「平成31年度予算の編成等に関する建議」(2018年11月20日)では、以下のような指摘を行っている。

- 地域医療構想や基準病床制度により、病床については一定の規制を行う仕組みが整備されつつある一方で、診療所や医師の配置、高額医療機器への設備投資については、提供体制をコントロールする仕組みがない。このため、診療所や医師数、高額医療機器など病床以外の医療資源に関しても、医療費の増加を抑制しつつ、診療科や地域ごとの偏在を是正することが求められる。

- 平成30 年度(2018 年度)予算執行調査(財務省)によると、都道府県別の人口10 万人当たりのCT 台数及びMRI 台数に差がでている。最も多い都道府県でCT が21.8 台(徳島県)、MRI が10.2 台(高知県)となっており、全国平均の約2倍の配置状況、最も少ない都道府県との地域差はいずれも3倍超となっている。更に、同数値について、OECD 諸国と比較すると、CT については全ての都道府県においてOECD 諸国の台数を上回っており、MRI についてもアメリカを除くOECD 諸国の台数を上回っている状況にある。また、CT 及びMRI それぞれ10 万人当たりの高額医療機器の台数が多いほど1台当たりの撮影回数は少なく、10 万人当たりの台数が少ないほど1台当たりの撮影回数は多い傾向がある。人口当たりの設置台数が多い地域では、需要に比して過大な設備投資が行われている可能性や医療機関の収益を圧迫している可能性がある。こうした状況を踏まえ、地域における高額医療機器の効率的な活用の観点から、地域の医療需要や、高額医療機器の設置が医療費・医療機関の経営に与える影響も勘案しつつ、機器の新規設置や更新の際に都道府県や医療関係者の協議を経る規制の導入など、高額医療機器の配置を適正化するための取組を行うべきである。

CTやMRIなどの高額医療機器の適正配置を求める理由は、約10兆円の医薬品市場ほどではないが、GDP(国内総生産)に対する医療機器コストの割合が急速に増加していると予測しているためであろう。この予測が正しいか否かは、過去の医療機器コストを確認し、GDPに対する医療機器コストの割合を計算してみる必要がある。その上で、この割合のトレンドから今後の推移を予測するのが望ましい。

ところが、その障害となるのは、医療機器のコストに関する正確なデータは存在しないという問題である。そこで、筆者は「薬事工業生産動態統計」から医療機器のコストの代用として医療機器の市場規模を推計し、GDPと比較したところ、医療機器の市場規模(対GDP)は2001年の0.37%から2018年の0.52%まで概ね一貫して伸びてきており、約17年で0.15%ポイント増加していることを確認した。1年平均で約0.009%ポイントの増加スピードである。これは、名目GDP成長率を僅かに上回るスピードで、国民医療費における医療機器のコストが伸びてきた可能性を示唆する。

国民医療費における医療機器のコストが名目GDP成長率を上回るスピードで伸びてきたといっても、何が原因でそうなっているのか、マクロ的な分析からは分からず、原因を明らかにするためにはミクロ的な分析が必要になる。

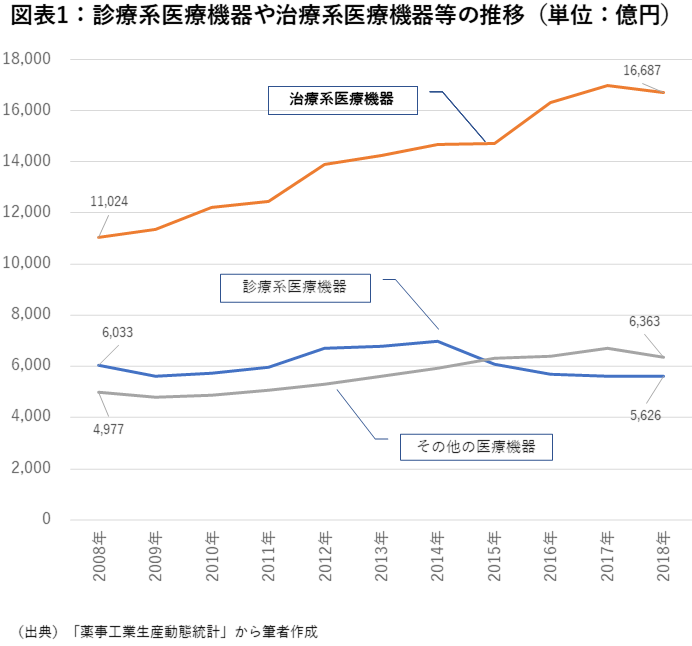

「薬事工業生産動態統計」データでは、用途別や製品分類別の医療機器市場の動向を把握可能であるため、例えば、図表1のとおり、「医療機器の市場規模」を用途別に区分し、「診療系医療機器」「治療系医療機器」「その他の医療機器」として把握することもできる。この図表では、「診療系医療機器」を「画像診断システム(CT・MRIを含む)、画像診断用X線関連装置及び用具、生体現象計測・監視システム、医療検体検査機器、施設用機器」、「治療系医療機器」を「処置用機器、生体機能補助・代行機器、治療用又は手術用機器、鋼製器具」、「その他の医療機器」を「歯科用機器、歯科材料、眼科用品及び関連製品、衛生材料及び衛生用品、家庭用医療機器」の合計で表している。

図表1から、市場規模の拡大が最も大きいのは治療系医療機器であることが読み取れる。診療系医療機器(CT・MRIを含む)の市場規模は2008年の6033億円から2018年で5626億円となり、約10年間で407億円減少している。他方、治療系医療機器の市場規模は2008年の1兆1024億円から2018年で1兆6687億円となり、約10年で5663億円も増加している。1年平均で約566億円の増加スピードである。また、その他の医療機器は2008年の4977億円から2018年で6363億円となり、約10年で1386億円増加している。1年平均で約138億円の増加スピードである。

図表1から、市場規模の拡大が最も大きいのは治療系医療機器であることが読み取れる。診療系医療機器(CT・MRIを含む)の市場規模は2008年の6033億円から2018年で5626億円となり、約10年間で407億円減少している。他方、治療系医療機器の市場規模は2008年の1兆1024億円から2018年で1兆6687億円となり、約10年で5663億円も増加している。1年平均で約566億円の増加スピードである。また、その他の医療機器は2008年の4977億円から2018年で6363億円となり、約10年で1386億円増加している。1年平均で約138億円の増加スピードである。

では、製品分類別の医療機器のうち何が最も増加しているのか。治療系医療機器のうち市場規模の拡大が最も大きいのは「処置用機器」である。また、「生体機能補助・代行機器」の増加も大きい。処置用機器も生体機能補助・代行機器も治療系医療機器であり、処置用機器の市場規模は2008年の4493億円から2018年の8481億円まで約2倍に拡大しており、約10年で3988億円も増加している。1年平均で約399億円の増加スピードである。また、生体機能補助・代行機器の市場規模は2008年の5187億円から2018年の6199億円まで、約10年で1012億円拡大している。1年平均で約101億円の増加スピードである。なお、「画像診断システム」(CT・MRIを含む)の市場規模は、2008年の2595億円から2018年の2631億円まで約10年で36億円の増加に留まっている。

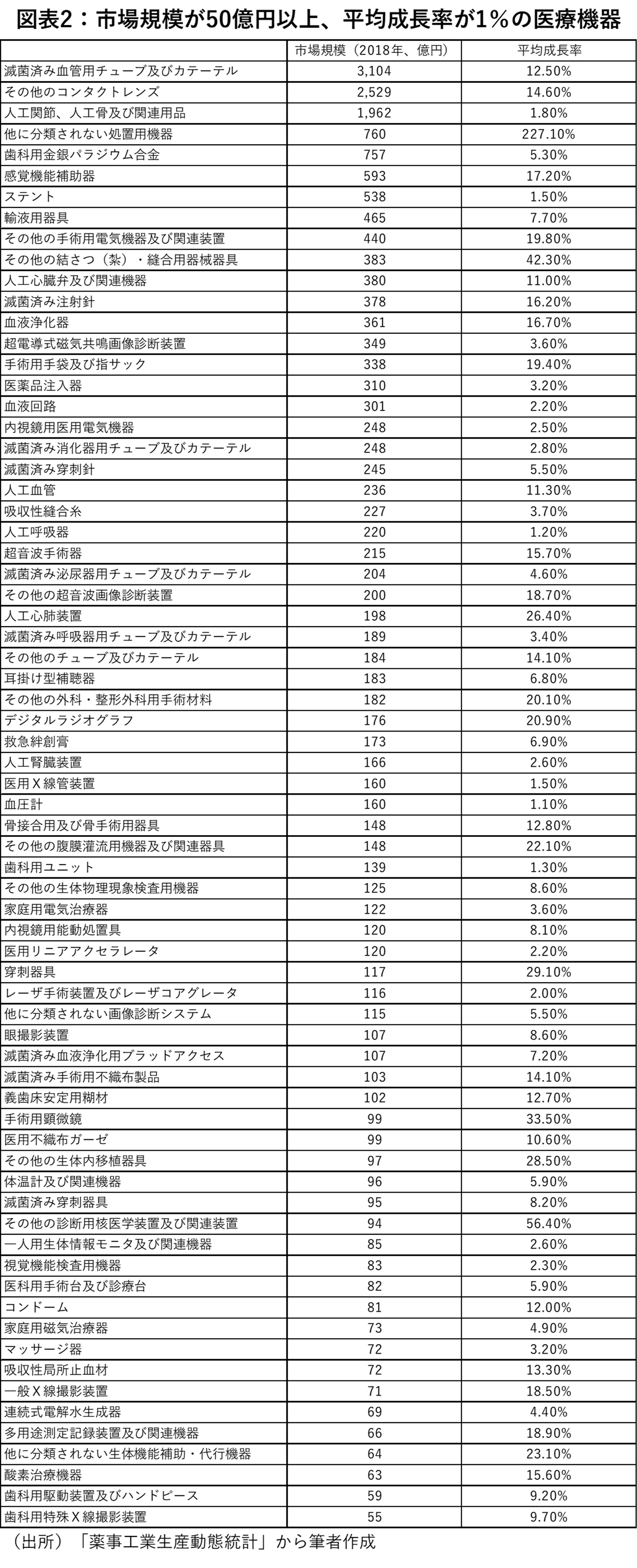

以上の分析を、よりミクロ的な視点で分析してみよう。以下の分析では、医療機器の市場規模やその平均成長率で区分し、医療機器コストの全体像を把握する。具体的には、以下の4ケース(①・②・③・④)を考える。なお、下記のケースで、平均成長率を1%で区分しているのは、内閣府の「中長期の経済財政に関する試算」(2021年7月21日版)では、2030年度頃までの名目GDP成長率が概ね1%となっているためである。

① 医療機器の市場規模が50億円以上、かつ、平均成長率が1%以上

② 医療機器の市場規模が50億円以上、かつ、平均成長率が1%未満

③ 医療機器の市場規模が50億円未満、かつ、平均成長率が1%以上

④ 医療機器の市場規模が50億円未満、かつ、平均成長率が1%未満

「薬事工業生産動態統計」の医療機器データを分類した場合、①は72製品、②は31製品、③は150製品、④は71製品が該当する。上記の①から④のうち、医療保険財政の観点から最も問題になるのは①であり、最も問題がないのは④であるはずだ。

高額医療機器のうち財政的に話題となるのは診療系医療機器のCTとMRIであるが、筆者の分析で興味深いのは、以下の点である。例えばCTの市場規模は449億円かつ平均成長率は▲1.1%であり、②に属する。他方で、MRIの市場規模は349億円かつ平均成長率は3.6%であり、①に属する。すなわち、並列に語られるCTとMRIでは財政に与える影響が異なり、②に属するCTよりも①に属するMRIの方がより問題が大きいことが読み取れる。

では、最も問題となる①には、MRI以外にどのような医療機器が存在するのだろうか。これを明らかにするために作成したものが図表2(①の72製品の一覧表)である。この一覧表をみると、1,000億円以上の市場規模を有する医療機器は、「滅菌済み血管用チューブ及びカテーテル」「その他のコンタクトレンズ」「人工関節、人工骨及び関連用品」であり、500億円以上1,000億円未満の市場規模を有する医療機器は「他に分類されない処置用機器」「歯科用金銀パラジウム合金」「感覚機能補助器」「ステント」であることが読み取れる。

注意願いたいのは、筆者はこれら医療機器の予算を直ちにカットすることは意図していない。財務省・財政制度等審議会では、財政の持続可能性を高めるため、高額医療機器(例:CTやMRI)に対する配置の適正化を求めているが、まずはGDPに対する医療機器コストの割合がどう推移してきており、何が原因で医療機器コストが増えてきているのか、よりミクロ的な分析を深めた上で改革案を検討するべきである。

医療費をコストとみなすのではなく、むしろ投資としてみなす視点も重要であり、革新的な医療機器の発展が新たな市場を創造し、経済成長・雇用や税収にも貢献する可能性があることも忘れてはいけない。最も重要なのは、医療機器と財政との調和の検討にあたり、今回のようなミクロ的な分析も参考に、データの見える化をできる限り行い、限られた財源の下で(新たな投資に向けた)資源配分の見直しを進めるための「仕掛け」をどう構築するかという視点ではないだろうか。

※本Reviewの英語版はこちら

-

-

- 元 研究主幹/法政大学経済学部教授

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派