R-2021-018

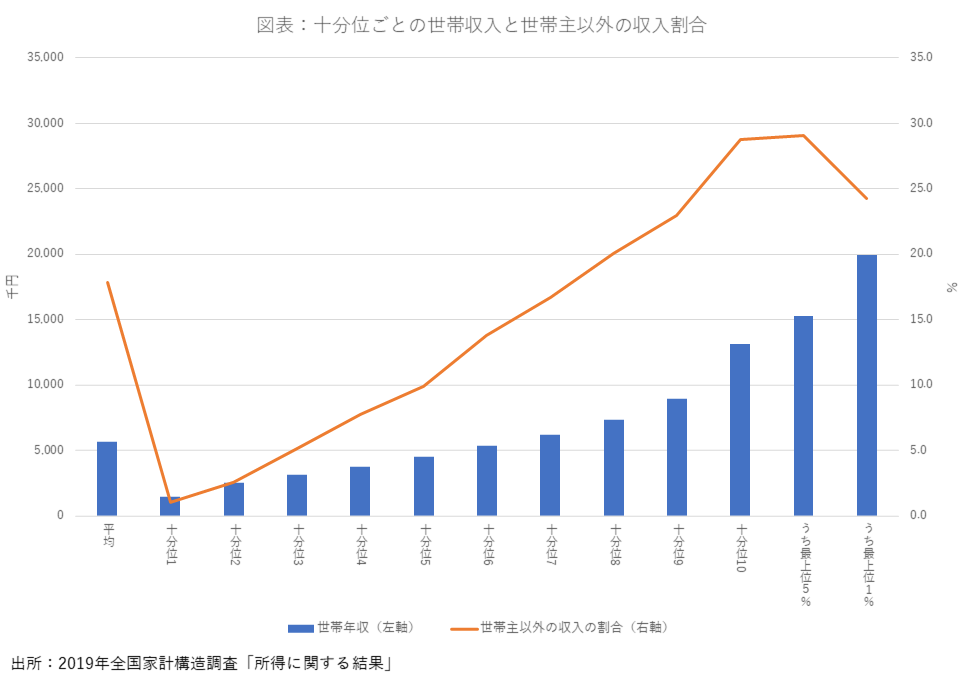

政府の新たな経済対策が決まった。「成長と分配の好循環を拡大していくために十分な内容と規模にする」べく国費は43.7兆円、財政投融資等を含むと財政支出は「過去最大」の55.7兆円に達する見込みだ。主要な対策には(持続化給付金の後継事業として)コロナ禍で売り上げが大きく落ち込んだ中小事業者を対象に最大250万円の支援(「事業復活支援金(仮称)」)や困窮世帯(住民税非課税世帯)への10万円の支給がある。18歳以下の子どもに対する10万円の給付も決まった。しかし、この給付が物議を醸している。非課税世帯ではないにせよ生活が困窮しており、子どもが居ないワーキングプアなどが「排除された」格好になっている。また、18歳以下への給付には960万円の所得(収入)制限が課されることになった。ただし、世帯で合算した収入ではなく、「主たる生計維持者」(多くは世帯主)の収入を基準とするため、各々が950万円を稼いでいる(よって世帯年収は1900万円になる)共働き世帯は給付が受けられることになる。このため不公平との声が上がり、自民党内からも「個人の収入だと非常に不公平が起きてしまう」(高市政調会長)、「個人的には(世帯で)合算した方が当然だと思う」(福田総務会長)といった異論が出る始末だ。「財務省がまとめているペーパーにも世帯という書き方をしている。共働きの家庭が多い」(高市氏)のが現状であり、世帯主の収入だけで給付の可否を決めるには土台無理がある。実際、図表にある通り、所得階層の高い世帯ほど世帯主以外の収入の割合が高い。

しかし、我が国で迅速な給付を実施するには他の手段に乏しいのが現状だ。そもそも960万円の所得制限は既存の「児童手当」の支給要件に即したものだ(ただし、標準世帯(子ども2人と年収103万円以下の配偶者)の基準であり、他の世帯では所得制限は異なる)。児童手当の仕組みを利用して、これに上乗せするだけなら時間が掛からない。「プッシュ型で速やかに給付することを念頭に置いたもの」(鈴木財務相)とされる。仮に収入判定を世帯合算で行うとすれば、児童手当の仕組みを活用できず、支給にも支障が出るだろう。とはいえ、児童手当の対象は中学生以下のため、高校世代(16~18歳)については申請ベース(手挙げ方式)にならざるを得ない。「高校世代については振込口座などの情報を自治体が持っておらず、(児童手当を受けていた)過去の情報を活用するにしても口座がいまも使われているか確認がいる」という(朝日新聞、2021年11月18日)。そもそも、児童手当については、共働き世帯数が専業主婦世帯数を上回る新たな経済・社会の状況を鑑みれば、「「主たる生計者」のみの所得で判断するのではなく、…(中略)…世帯合算で判断する仕組みに変更すべきである」(「平成31年度予算の編成等に関する建議」(2018年11月20日))と指摘されてきた。今回の騒動はこれを放置した不作為のコストが露呈した格好ともいえる。ここに我が国のセーフティーネットの限界がある。

「迅速性(スピード感)」を重んじるのであれば、コロナ禍のような非常時に際して「新たな」支援制度を設けるのは必ずしも有益ではない。その典型例が「持続化給付金」制度だった。同事業ではコロナ禍で打撃を受けた中小企業等に最大200万円が支給されたが、その執行体制は批判を受けた。一般社団法人「サービスデザイン推進協議会」に769億円で事業を委託したものの、同協議会はうち約750億円を電通に再委託、更に電通は645億円分をさらに外注するなど下請けは「最大9次」に及んだとされる。この委託の在り方は不透明であり、会計検査院も「再委託や外注が繰り返された」事業の実施状況を問題視した。受託事業者は日ごろから中小事業者と接してきたわけではないため、事業の周知や申請手続きのサポートにもコストを要した。審査・申請サポートに要した費用は約290億円に及んでいる。他方、不正な受給も散見された。

諸外国ではどうだろうか?昨年、米国での生活経験がある高齢者の一部にバイデン大統領からの「手紙」が届いているという報道があった。その背景にあるのは、バイデン政権がコロナ経済対策として実施している一人最大15万円の現金給付と日米間の社会保障協定の存在だ。こうした高齢者は社会保障協定により、(自分が保険料を払った)米国から年金を受け取っていた。実際のところ、大半は現金給付の受給資格がないものの、年金情報に基づいて米国から小切手が誤って送られたのである。こうしたプッシュ型支援としては英国の事例も参考になる。昨年3月以降、英国政府はコロナ禍で収入を失った個人事業主等を対象に平時の所得の8割程を補填する支援を講じてきた。申請を待つことなく、対象者を歳入税関庁がデータから割り出している。支給資格が伝えられ、オンライン上で手続きを行えば登録している口座に給付金が振り込まれる仕組みだ。「対象者の過去の所得額を検索すれば、支給額もすぐ算出できる」という。同国には、企業が従業員別の給与を支払日ごとにオンラインなどで報告する「リアルタイム情報システム」と呼ばれるシステムがある。非常時にはこれを使うことでプッシュ型の迅速かつ正確な支援が可能になっていた。いずれも非常時の支援に際して、平時の制度を活用している。翻って我が国の行政は「申請主義」を旨としてきた。国民一律に10万円を支給した「特別定額給付金」でさえ、世帯ごとに申請しなければならならなかった。持続化給付金を含む中小企業への支援も同様である。しかし、この申請主義の弊害が近年目立っている。申請待ちでは、本来、支援の必要な個人・世帯に行き届かない事態がありうるからだ。子どもの貧困対策やひとり親世帯への支援がその一例といえる。支援のメニューが多岐に渡る上、周知が必ずしも十分ではない。関連して昨年秋の行政事業レビューでは「支援が多岐にわたるため、必要な人はさまざまな窓口に行かなければならず、たらい回しの原因にもなっている。『申請主義』の限界が来ていて、行政がどう支援を届けていくのかという、『プッシュ型』の観点に立つべきだ」との意見が出されていた。

我が国でもこれまでプッシュ型支援の試みがなかったわけではない。コロナ禍においては低所得の子育て世帯に対しては「児童一人当たり一律5万円の給付金を行政側がプッシュ型に近い形で、スピーディーに振り込める」(平井デジタル相(当時))特別給付金が実施された。これは既存の児童扶養手当の受給世帯を対象にしたもので、「支給を受けるために申請は不要で、児童扶養手当を受給する口座」に5万円が振り込まれている。しかし、児童手当や児童扶養手当、あるいは生活保護など平時から給付を受けない多くの国民にとって、行政との「接点」は乏しい。実際、特別定額給付金についても平時から自治体と多くの住民との間の接点がなかったことから申請に拠らざるを得なかった。給付に限らず、所得税や社会保険料の源泉徴収を含め、国民と行政の関わりは事業者が仲介してきた歴史がある。「雇用調整助成金」も同様だ。今回、雇用調整助成助成金は1日あたりの上限額を13500円(緊急事態宣言による営業時間の短縮等に応じた事業者は15000円)に引き上げる等の特例措置が講じられた。その財源は雇用保険に依るが、保険加入していない非正規など短期労働者については国の一般会計から補うとした。しかし、手続きが煩雑なこともあり、労働者を休業させているにもかかわらず、雇用調整助成金を申請せず、休業手当を支払わない雇用主も少なくないとされる(東京新聞、2021年5月22日)。正社員には雇用調整助成金を原資に休業手当を出す一方、アルバイトには休業手当を出さないケースもあったという。結局、事業者の協力がなくしては個人に支援が行き届かない。これに対して、政府は「休業支援金・給付金」を新たに創設して、休業手当の支払いがない労働者への給付を行ったが、労働者の方から直接申請を要する形になった。

このように「プッシュ型」支援は非常時になってから新たに制度を作ることは難しく、既存の制度を援用するにしても、当該制度の不備(児童手当であれば所得制限)を引きずることになる。マイナンバーによる「情報連携」で、各種手続の際に住民が行政機関等に提出する課税証明(所得情報)等が不要になったが、申請時に本人の同意が必要になる。所得を含む個人情報をマイナポータルに集めて支援に繋げることはあって然るべきだが、支援の制度がなければ仕方がない。ではどうするか?平時から国民個々人と行政が接点を持つ機会を増やすべきだ。その一つが米国の「稼得所得税額控除(EITC)」のような「給付付き税額控除」の創設である。同制度については当研究所の研究主幹森信氏の論考が多くあるため制度の詳細な説明や期待される効果については繰り返さない。ここで強調すべきは、(制度の執行主体が自治体であれ、税務当局であれ)給付付き税額控除は生活保護を含めて従来のセーフティーネットでは関係がなかった勤労者と行政の接点になることだ。定期的に給付金を振り込むことから銀行口座の情報も得られる。コロナ禍や大規模災害など非常時に際しては、(前述の児童手当や児童扶養手当同様)この制度を使うことで新たな申請を要さず迅速に一時金等を支給することができる。「負の所得税」のように課税と給付を一体化できれば、平時は給付対象にならない(納税をする)勤労者であっても、非常時で所得が下がれば給付を受けることもできよう。加えて平時からリアルタイムの所得情報の捕捉ができれば、迅速な給付が可能になる。しかし、こうした一体化が実現していない状況では、個人事業主(伝統的自営業・フリーランス等)について確定申告(ただし、会計が明瞭な青色申告)を促して、非常時には過去の納税額を還付する、更に必要に応じて追加の支給を行うことがあって良い(現行の還付金は源泉徴収等で払いすぎた所得税が戻される仕組みに過ぎない)。確定申告書の保存期間は7年間のため、最大7年前に遡った還付が可能なはずだ。ここでは事業者との接点を税務署が担うことになる。(青色申告書を提出する)中小法人については欠損金額に応じて過去の法人税額を返す「繰戻し還付制度」がある。この繰戻し還付制度はコロナ禍下の特例措置として資本金1億円以上10億円未満の大企業にも適用された。非常時に還付があれば、平時から適正な申告を誘因付けることにもなろう。結局のところ、平時から国民(住民・労働者)との接点を(給付や確定申告の形で)多く持つことが非常時のセーフティーネットとして役立つといえる。

-

-

- 元 研究主幹/一橋大学経済学研究科、国際・公共政策大学院教授

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派