R-2021-034

財政のあり方を巡って議論が割れている。象徴的な出来事は、矢野康治財務事務次官(以下、矢野次官)の文藝春秋での「バラマキ批判」とそれに対する自民党内の反発、さらには自民党内に「財政政策検討本部」(本部長:西田昌司参議員議員、安倍元首相が参加)と「財政健全化推進本部」(本部長:額賀福志郎元財務相、岸田首相、麻生太郎自民党副総裁が参加)の2つの会議体ができたことである。

| ・矢野次官の警告 ・高圧経済論 ・3つの視点で考える ・財政再建に向けて |

矢野次官の警告

矢野次官は、11月の衆議院選挙までの各党の公約が「バラマキ合戦」になっていることに対して「このままでは国家財政は破綻する」と警告した(文藝春秋2021年11月号)。これに対して一部の論者から、そのような財政の見方は「古い見解」だという反発や反論がなされた。

矢野次官の警告をかいつまんで説明すると、以下の通りである。

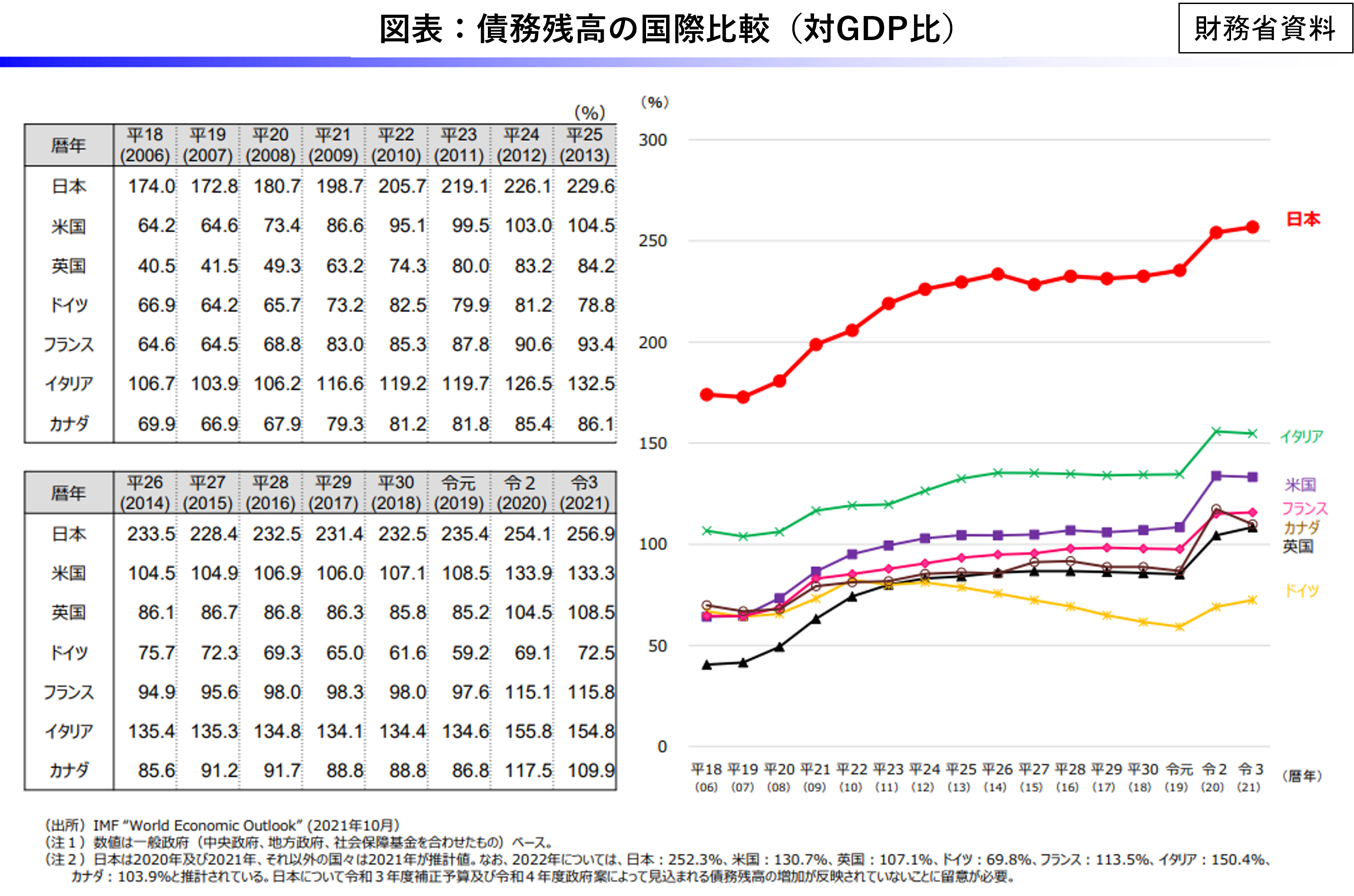

現状認識として、「わが国の財政赤字(一般政府債務残高/GDP(国内総生産)は256.2%と、第2次大戦直後の状態を超えて過去最悪であり、ドイツの68.9%、英国の103.7%、米国の127.1%などどの先進国よりも劣悪な状態になっている」とする。

(注)矢野次官の引用した数値とは多少異なる

(注)矢野次官の引用した数値とは多少異なる

そのうえで、「『今のような低金利の下では金利が成長率を下回っているので、大量に国債を発行して有意な財政出動によってGDPを増やすべきだ。そうすれば国債残高のGDP比も分母が改善し財政も健全化する』という議論は間違いだ。財政出動を増やせば、単年度収支の赤字幅(基礎的財政収支のGDP比)が増えるので、成長率-金利の黒字額との差が開き国債残高のGDP比は増え続け財政は悪化を続ける。なぜなら、財政出動によって分子の国債残高は金利分だけでなく単年度収支の赤字分も増えるからである」とする。

さらに、「コロナ対策で一時的に財政収支の悪化が生じることはやむを得ないとしても、コロナ禍が終わってもずっと単年度収支の赤字を放置するとか、赤字の拡大を容認してしまうようでは、財政のさらなる悪化に目をつぶることになり、世界に対して誤解を招くメッセージを送ることになる。その結果、日本国債の格付けに影響が生じかねず、そうなれば、日本経済全体にも大きな影響が出ることになる」とし、「日本は衝突直前のタイタニック号」と警告する。

高圧経済論

これに対し、矢野次官の財政に対する見方は「古い見解」だ、今必要なのは「新しい財政の見解」だとして、反論が行われ、論壇をにぎわしている。

「新しい見解」の嚆矢ともいうべきは、米国のサマーズ元財務長官が2013年11月の講演で唱えた「長期停滞論」で、2008年の世界金融危機以降先進国経済は、低成長、低インフレ、低金利という長期停滞状態が続いており、これを抜け出すには財政支出の拡大や輸出促進などの需要創出策が必要と訴えた。2019年の論文では、政治家が目を向けるべきは、急を要する社会問題であり、財政赤字や債務ではないだろうとして財政赤字を過度に警戒することに警鐘を鳴らした。

2016年にはイエレンFRB(米国連邦準備制度理事会)議長(当時)が「高圧経済論」を提唱、国内需要が供給を上回る状況を作り出し労働需給の逼迫やマイルドなインフレをもたらすまで財政拡大(や金融緩和)を継続すべきだとした。

高圧経済の下では、大きな需要が生じるので、企業は投資に積極的になり生産性も上がり雇用も拡大する。労働市場がタイトになるので賃金も上昇し、これが賃金と適度なインフレ率上昇に向けての好循環につながる、とする。イエレン氏は、その後バイデン政権下で財務長官に就任し、自らの財政政策として、巨額のインフラ投資や大規模な子育て支援などの財政出動を打ち出し、その実現に努めている。

この考え方と親和性が高いのが「MMT(現代貨幣理論)」である。「MMT」は、「自国通貨を発行する権限のある政府は、中央銀行が財政赤字分の国債を買い続けることによって、国民負担なく財政出動が可能だ」とし、「慢性的な投資不足で民間部門に貯蓄余剰(カネ余り)がある場合、財政再建や緊縮財政政策を行うのではなく、これを埋め合わせる財政出動を行うべきだ」とする。

積極財政の歯止めはインフレ懸念で、「インフレ率が上昇し始めたら、増税や歳出削減によって対応する、そのルールをあらかじめ決めておけばいい」とする。

背景には、「政府と中央銀行の勘定を一体とみなすことで、財政赤字拡大に伴う国債の増発分は、それに見合う国民の資産増加額となる」という考え方がある。その結果、「公的債務は将来世代の負担にはならない」ので、財政赤字を気にすることなく財政拡大を行うことができるとする。

「高圧経済論」が、大規模かつ継続的な財政出動により人々の期待を転換させ「民間」主導で経済が回復するシナリオを描くのに対しMMTは、需要不足は慢性的でインフレが生じない限り財政出動を継続させ「政府」主導の経済運営とする点が異なっているが、米国バイデン政権の下では、イエレン財務長官の「高圧経済論」と民主党左派の担ぐMMTがそれぞれ現実の政策に影響を及ぼしている。

わが国では、「高圧経済論」やMMTの財政に対する「新たな見解」は、金融政策が流動性の罠に陥り機能不全になっている状況下で、失われた30年を経てなおデフレにもがく現状から脱却するため、財政赤字を気にすることなくコロナ対応も含めた経済対策の実行を主張する論者や政治家を正当化する文脈で用いられ、矢野次官のバラマキ批判への反発につながっている。もっとも、「国はいくら借金をしても大丈夫」という部分だけが公共事業拡大論者などから都合よく切り取られて論じられる場面も多い。

3つの視点で考える

以下、「新たな見解」に対して、①財政拡大に伴うインフレ(懸念)の問題、②財政のワイズスペンディングの問題、③国家(通貨)の信任・信頼の問題という3つの視点から考えてみたい。MMTについては、ニューヨーク州立大学教授のステファニー・ケルトン著「財政赤字の神話」(早川書房、2020年)を参考にした。

第1点目はインフレ懸念、インフレリスクの問題である。

わが国の財政について、財政破綻という状況がどのような形で発生するのかについては定説があるわけではない。また日銀が財政赤字をファイナンスする状況下では、直ちに財政破綻が生じる可能性は高くないといえよう。むしろ懸念すべき問題は、国の目指す2%をはるかに超えるインフレの発生である。

インフレは、国の借金を実質的に軽減させるという効果はあるが、耐えられる富裕層と耐えられない貧困層との格差を拡大し、社会に大きな分断を招き、経済を混乱に陥れる。そこで、「高圧経済論」やMMTにおいても、「財政拡大策の唯一の歯止めはインフレ」としている。ケルトン氏も「過剰な支出の証拠はインフレである」と述べている。

高圧経済を実行する米国では、失業率がコロナ禍前のレベルに回復するまでとして導入された大規模な財政追加策が、すでに悪性インフレを生じさせ始めている。潜在GDPを超える莫大な財政支出は、インフレギャップを拡大させ、急速な物価上昇を見せており、FRBによるテーパリング(量的緩和縮小)の終了、利上げが日程に上り始めている。

このような中、MMT論者は、「インフレ率が上昇し始めたら増税や歳出削減により対応する必要がある。あるいは、そのための具体的方法をあらかじめ決めておけばよい」としている。しかし法律で(国会で)あらかじめインフレ懸念が出始めれば財政拡大をやめ緊縮に向かうということを決めることが(とりわけわが国で)現実的な考え方なのだろうか。

事前に決める「増税」は所得税か消費税か新税なのか、「歳出削減」は社会保障か公共事業か、どの程度の規模なのか、これらの事項をわが国の国会であらかじめ議論し立法化できるとは到底考えられない。

このことは、安倍元首相が、消費税10%引き上げの時期を巡り、法律で実施時期が決まっているにもかかわらず衆議院選挙への戦略を優先させ、2度も延期を行ったことからも自明だ。

インフレ懸念が生じたら増税や歳出削減を、という主張も政策のタイムラグを考慮しておらず、机上の空論といえよう。

タイムラグの具体例としては、わが国が「土地バブル対策」として導入した地価税が挙げられる。高騰する土地価格が社会問題化し、対策の必要性が議論され始めたのが1989年で、地価税の導入は1992年1月、この間3年が経過している。しかし、導入された1992年には既にバブルが崩壊し地価は下がり始めており、地価税の対象となる百貨店やホテルなどの経営をさらに苦しめる結果となった。

これらの実例は、「インフレ懸念が生じれば増税・歳出削減で機動的に対応すればいい」というMMT論者の主張が非現実的な話だということを示している。インフレは一度起きれば一気に加速するので、懸念が生じてから国会で対応するようでは間に合わない。わが国のMMT論者でこの点に触れている者は皆無である。

米国に端を発したインフレ懸念は静かに世界に広がろうとしている。エネルギーや一次産品の価格は世界的に上昇しつつあり、米国の急激な需要増は賃金上昇に火をつけ、2つのコストプッシュが5%ものCPI(消費者物価指数)上昇をもたらしている。さらに、欧州でもドイツなどでCPIが上昇し始め、住宅価格も大幅上昇、インフレの徴候を示し始めている。

このような状況でわが国でも金利が上がり始めるとわが国の財政にどのような影響が及ぶのだろうか。

財務省の試算では、国債残高が1000兆円を超える状況で金利が2%になれば、3年後に国債費は7.6兆円増加し財政を圧迫する。追加的な国債増発が余儀なくされ、それがさらなる国債金利の上昇につながる。また最近では短期国債の依存度が高まっており、ますます金利変動リスクへの耐性が弱くなっている。

第2は、「ワイズスペンディング」という論点である。

財政の「新たな見解」は、「需給ギャップがある限りそれを埋め合わせる財政追加支出をすべき」というが、そうなれば「ワイズスペンディング」は機能せず、果てしない無駄な政府支出や政府投資が行われ、それがわが国経済停滞の長期化につながっていく。

昨年11月の経済対策は、財政支出が過去最高の56兆円に膨れ上がった。10兆円規模の大学ファンドなどの基金や国土強靭化と銘打った公的事業5兆円を潜り込ませるなど、コロナ禍への対応をはるかに超える規模の予算となっている。

90年代のわが国を振りかえると、バブル崩壊後の不況対策・ケインズ政策として、数次にわたり総額120兆円近くの減税と公共事業追加による拡張的財政政策が継続されたが、民需の回復にはつながらなかったという事実がある。

理由の一つは、公共投資の質の問題である。不況対策として国民的大合唱のもと継続的に行われた結果、名目GDPに占める公共投資の比率は、米国、ドイツ、英国、フランスの2%前後に対してわが国は6%ととびぬけて高水準となった。しかし、公共投資の配分が都市部から地方へ、あるいは産業基盤から農業へとシフトすることにより、その役割も所得再分配的なものに変わって行き、需要創出効果・投資乗数は大きく減少していった。その結果、公共投資に期待される、民間の投資を呼びこみ、地域の生産性を向上させるという供給面の効果は大きく落ち、わが国の潜在成長力を弱めることにつながった。

投資されたが有効活用されない国の資産は、維持費だけがかさみその資産価値は棄損しており、「国の借金は国民の資産」とはいえなくなるのである。

もう一つの理由は、カンフル剤としての財政出動は時間を稼ぐための手段で、その間に民間の経済成長に結び付くような成長戦略が生み出されなければ、経済は再び停滞するということである。

これが90年代に行われた財政政策の実情で、この反省が2001年から誕生した小泉政権の下で行われた。しかし2012年に誕生した第2次安倍政権のもとで拡張的財政政策としての公共投資は完全復活し、今や国債発行とセットの公共投資の拡大策という時間稼ぎの政策が、「長期の成長戦略」といわれているが、これには大きな違和感がある。

予算編成というのは、予算制約の中で、侃侃諤諤意見を戦わせ、「負担」と「給付」のぎりぎりの選択が迫られる状況で必要性や効果検証が行われた結果決まるもので、長年予算編成に携わってきた筆者には、このような考え方が予算編成の「リアリティー」に欠けた「バーチャル」な議論に思われる。この点は第87回交差点「財政規律はなぜ必要か―財政を巡る「バーチャル」と「リアル」」で指摘したところである。

さらに問題なのは、予算制約のない世界では「全て国がやればよい」となってしまい、官と民との役割分担・垣根が崩れてしまうことだ。市場メカニズムの下で民間にできることは民間に任せたうえで、「市場の失敗」となりがちな分野にこそ国の出番があるはずだ。この区分がなくなれば経済の効率性や民間の活力が失われてしまう。これもワイズスペンディングという観点からの問題といえよう。

3番目に、国家・通貨の信認の問題がある。

MMTは、「通貨主権のある限りいくら国債を発行してもインフレは生じない」という。しかし制限なく国債発行(財政赤字)を続ければ、国民の国家に対する信用は落ち、国債の買い手がいなくなり、通貨に対する信認も消えてしまう。そうなれば「通貨主権」はなくなり、「国内でファイナンスできるから大丈夫」というMMTの前提は崩れてしまう。2025年には団塊世代がすべて後期高齢者になり、国債を国内の貯蓄でファイナンスする力が大きく衰えてくることも念頭に置く必要がある。

MMT論者は、「わが国ではアベノミクスの下で巨額の国債を発行してきたが金利は上昇しないではないか」という。しかしこれは日銀が増発された国債を買い上げる政策をとってきた結果であり、日銀のコントロールを超えるインフレが発生すれば、一瞬にして危機が起きるのである。

財政再建に向けて

このように、財政を巡る「新たな見解」は、様々な課題や疑問を抱えている。今必要な政策は、「古い」「新しい」という論争を乗り越え、インフレ発生につながらないような財政運営を行うこと、あわせて、国民に正直な「受益」と「負担」の選択肢を示しながら社会保障の将来像を示し、国民の将来不安を軽減させることではないだろうか。岸田文雄首相の唱える「新しい資本主義」がそのようなものであってほしい。

最後に、宏池会の源流である吉田茂元首相の発言を紹介したい。「政治のあらゆる段階に人気取りが横行する。それは結局国民の負担となり、政治資金の乱費となる。ひいては政治の腐敗、道義の低下を助長するのである」と。

参考文献

Jason Furman, Lawrence Summers (2019) “Who’s Afraid of Budget Deficits? How Washington Should End Its Debt Obsession” Foreign Affairs Volume 98, Issue 2.

MMTについては、ステファニー・ケルトン『財政赤字の神話』(早川書房、2020年)によった。そのほか、ウィリアム・ミッチェルニューカッスル大学教授の「コロナ危機と財政膨張」(2020年12月22日、日経経済教室)、桜川昌哉『バブルの経済理論』(日本経済新聞出版、2021年)などを参考した。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派