R-2021-048

| ・財務省案の提示 ・財務省試案の概要等 ・新たな体制での検討と合意 ・国民への周知徹底 ・経済変動の平準化と転嫁の問題 |

財務省案の提示

2015年(平成27年)9月10日の消費税軽減税率制度検討委員会(以下、検討委員会)において、財務省より、「軽減税率制度の課題」を乗り越えるためのーつのアイディアとして、「日本型軽減税率制度」(以下、財務省試案)が示された。これは、ポイント制度を活用して対象品目の購入に係る軽減分の消費税相当額を消費者に還付する案で、自由民主党、公明党のそれぞれの税制調査会においても議論が行われた。

財務省試案の概要等

97-AB-04-01 【資料1】第4回 消費税軽減税率制度検討委員会(与党税制協議会)資料. 2015年(平成27年)9月10日.

97-AB-04-02 【資料2】参考資料(軽減税率制度の課題の克服に向けての検討). 2015年(平成27年)9月10日.

97-AB-04-03 【資料3】「日本型軽減税率制度」(案)について(概要)~「還付ポイント制度」~. 2015年(平成27年)9月10日.

97-AB-04-04 【資料4】「日本型軽減税率制度」(案)の流れ(イメージ). 2015年(平成27年)9月10日.

97-AB-04-05 【資料5】マイナンバーカードについて(イメージ). 2015年(平成27年)9月10日.

97-AB-04-06 【資料6】参考資料(「還付ポイント対象品目」について). 2015年(平成27年)9月10日.

97-AB-04-07 【資料7】「EU型軽減税率制度」の特質・課題と「日本型軽減税率制度」(案). 2015年(平成27年)9月10日.

その後9月11日に自民党税制調査会正・副・小委員会、公明党税制調査会総会において財務省試案を説明、9月15日に財務省試案等につき議論、9月17日・18日には同委員会、同総会において議論が行われた。

財務省試案は、これまで与党で検討されてきた軽減税率の案が行き詰まって出てきたもので、軽減税率が、生産者、卸、小売とあらゆる取引段階で大きなコストを生じさせるのに対し、小売段階だけの対応で完結するという点に基本的な相違がある。また、マイナンバーカードを所得情報と結びつけることにより、還付する者に所得制限を設けることが可能となるので、効果的・効率的な逆進性対策になるという点が、軽減税率より優れている。

最大の課題・問題点は、会計の際にマイナンバーカードを店舗の端末にかざし、カードに記載されたICチップを読み取ることで本人確認をするという点である。ICチップを読み取る際、他人にカードに記載されている番号を見られ(知られ)たくない、所得制限を導入するとカードを使うと低所得者ということがわかり抵抗がある、自分の購入記録を政府(税務当局)に知られたくないなどの問題が指摘された。店側からも、カードを読み取る機械(リーダー)の設置コストや手間がかかる、自らの売上が税務当局に把握されることになるのは避けたい、などの異論があがった。

さらには、マイナンバー制度は国民に十分な認知がされていないという点が大きな課題であった。6月1日には日本年金機構から個人情報流出という事件が起き、国会で審議されていたマイナンバー法改正案が遅れるなどマイナンバーを巡る問題があらわになった。とりわけマイナンバーカードについてはどの程度の取得者が出てくるか、全く予想のつかない状況であった。

このように財務省案は、課題を解決するアイディアであるとの評価もあったが、マイナンバー制度が国民に認知されているとは言えない状況下でのカードを使った仕組みの導入は困難ではないかという議論が大勢を占めた。

軽減税率を導入し新聞をその対象に含めるよう要求する日本新聞協会は9月17日、「消費税の軽減税率制度に関する声明」を発表し、財務省案を批判しつつ、2017年(平成28年)4月の税率引上げと同時に軽減税率を導入すべきとした。以下全文である。

与党は9月10日、消費税の軽減税率制度について財務省が試案を示したのを受け検討を再開した。しかし、「日本型軽減税率制度」として示されたこの案は、消費者にさまざまな負担と混乱を強いるもので、税制としてきわめて問題が多い。与党はこれまで積み重ねてきた複数税率による軽減税率制度の議論に一刻も早く復帰し、同制度を2017年4月の税率引き上げと同時に導入すべきである。

財務省案は消費税率を10%に引き上げる際、全品目に10%の税率を課したうえで、飲食料品等の増税分の一部を限度額の範囲内で「ポイント制」により還付する仕組みである。飲食料品の消費税額を把握するためマイナンバーカードを活用するとしている。

この案の最大の問題は、事業者の事務負担軽減を優先して、その分を消費者にしわ寄せしていることである。子供や高齢者も含めてマイナンバーカードの携帯を求められることに加え、パソコンなどIT端末に習熟していなければ税の還付を受けられない。このため特に高齢者は利用しにくく、現在の高齢化社会にまったくそぐわない制度といわざるを得ない。 マイナンバーカードの取得は任意であり、しかも税率引き上げ時にカードの普及は間に合わない。買い物情報を読み取るカードリーダーもすべての飲食料品店や飲食店、宅配業者などに配置するには多くの費用がかかるうえ、そもそも困難である。この結果、税の還付を受けられる人が限られることになり、これは税の公平性や制度の簡便性の観点からも看過できない問題である。

消費者の買い物データを国が把握することに対する情報セキュリティー上の懸念やプライバシー保護の面での心配も残る。

さらに事後還付方式だと消費時点の痛税感の緩和に限界があり、結果として消費を冷やすことになりかねない。

これら構造的な問題を抱えている以上、今回の財務省案あるいはこれに類する事後還付方式の消費税軽減措置を導入すれば国民生活に混乱を招くことは必至である。

与党は2013年度税制改正大綱で「税率10%への引き上げ時の軽減税率導入をめざす」と打ち出してから、2年以上にわたって複数税率による軽減税率制度の導入を検討してきた。2017年4月の増税時には、今回の財務省案のように、消費者の負担軽減という軽減税率の趣旨が損なわれる措置ではなく、本来の軽減税率制度を導入することを求める。あわせて、わが国の民主主義と文化の基盤となっている新聞(電子媒体を含む)については、知識への課税は最小限度にとどめるという社会政策上の観点から書籍、雑誌等とともに軽減税率を適用すべきである。(下線筆者)

9月25日に、両党の税制調査会(以下、税調)における議論の状況報告が行われ、今後の進め方として、「これまで両党の議論の中で俎上に上がったたたき台を検討の基礎とし」「改めて丁寧かつ掘り下げた議論を行い、平成28年度与党税制改正大綱において結論を得る」とされ、事実上財務省案は葬られた。

話は飛ぶが、2019年(令和元年)10月1日の消費増税による景気の落ち込みを緩和するために、キャッシュレス・消費者還元事業が行われた。これは、消費者が電子マネーやクレジットカードなど現金以外のキャッシュレス決済を行った場合に、5%(支払先が中小企業)ないし2%(フランチャイズ店舗のとき)の還元を受けることができるというもので、2020年(令和2年)6月30日まで実施された。この制度は、「買い物時に一定割合を払い戻す」という点において、前述の財務省案と類似している。その意味で、マイナンバーカードを活用した財務省案は、先駆けすぎたアイディアであったということができよう。

与党税調では、「軽減税率は欧州ではうまく回っているではないか」という意見もでたが、「欧州では軽減税率の執行を適正に行うための規則が複雑怪奇で、事業者、消費者、税務当局に多大のコストをかけている。英国財務省では食料品と外食サービスの区分の規則だけで膨大な分量がある。軽減税率の執行を巡るトラブルや訴訟は数え切れない。」という実態からの反論も出た。

また、経済学者を含む多くの有識者から、「軽減税率は消費額の多い金持ちほど受益(軽減額)が大きくなるので、消費税負担が低所得者に重くなるという逆進性対策にはならない」という政策効果からの批判が行われたが、新聞紙上で取り上げられる機会は極めて限定的であった。

2015年(平成27年)10月の内閣改造に伴い、与党の税制調査会も新たな体制となって検討が進められた。

新たな体制での検討と合意

10月14日、野田毅自民党税制調査会長が更迭され、宮沢洋一氏が新たな自民党税調会長に就任した。同時に総理から、2017年(平成29年)4月の軽減税率導入に向けて案をまとめるよう指示が行われた。軽減税率の問題は、総理直轄の課題となったのである。

10月27日に再開された検討委員会では、「軽減税率を平成29年4月から導入する。その制度は混乱なく確実に実施しうる制度とする。益税批判を招かぬよう、複数税率を導入する以上はEU型インボイス制度を導入するが、平成29年4月からの導入は不可能であり、当面は簡素な方法をとることにより事業者の負担を軽減する。『社会保障と税の一体改革』の原点に立って、安定的な恒久財源を確保し、その範囲内で実施する。」(下線筆者)との方針が合意された。

こうした方針の下、平成28年度与党税制改正大綱のとりまとめに向け、検討委員会が頻繁に開催され、対象品目、商品管理・区分経理・請求書、安定財源等についての議論が行われた。

しかし新たな体制の下でも協議はまとまらず、12月中旬以降は両党の幹事長レベルに調整が格上げされ、両党問での成案を得るべく協議が継続された。

メンバーは、自民党側が谷垣禎一幹事長、宮沢洋一税調会長、林芳正氏、公明党側が井上義久幹事長、斉藤鉄夫税調会長、北側一雄氏で、12月7日からは連日幹事長会談が行われた。

12月10日、自民党・公明党両党で、税制改正大綱が了承されたが、軽減税率部分はいまだ合意されていないので除かれた。

12月12日に両党の幹事長間で、以下の合意に達した。

1.平成29年4月1日に消費税の軽減税率制度を導入する。

2.飲食料品にかかる軽減税率の対象品目は以下のものとし、適用税率は8%(国・地方合計)とする。

・食品表示基準に規定する生鮮食品及び加工食品(酒類及び外食を除く)

3.軽減税率制度の導入にあたっては、財政健全化目標を堅持し、安定的な恒久財源を確保することについて、自民党・公明党両党で責任を持って対応する。このため、平成28年度税制改正法案において以下の旨を規定する。

①平成28(2016)年度末までに歳入及び歳出における法制上の措置等を講ずることにより、安定的な恒久財源を確保する。

②財政健全化目標との関係や平成30(2018)年度の「経済・財政再生計画」の中間評価を踏まえつつ、消費税制度を含む税制の構造改革や社会保障制度改革等の歳入及び歳出の在り方について検討を加え、必要な措置を講ずる。

4.平成33年4月にインボイス制度を導入する。それまでの間は、簡素な方法とする。

5.軽減税率制度の導入に当たり混乱が生じないよう、政府・与党が一体となって万全の準備を進める。

このため、政府・与党に必要な体制を整備するとともに、事業者の準備状況等を検証しつつ、必要に応じて、軽減税率制度の円滑な導入・運用に資するための必要な措置を講ずる。

平成28年度税制改正法案において上記の旨を規定する。

97-AB-05-00 消費税の軽減税率制度を巡る経緯③. 2015年(平成27年)12月12日.

さらに両幹事長間で確認事項(「新聞・書籍・雑誌」)として以下が合意された。この取り扱いについては、今後、両党の税制調査会プロセスにおいて決定・公表する、とされた。

①「新聞」については、「定期購読契約が締結された一般日刊新聞」を軽減税率の対象とする。

②「書籍・雑誌」の取扱いについては、今後の検討課題とし、導入時においては対象としない。

上述の与党幹事長合意を踏まえ、引き続き両党の税制調査会で軽減税率制度の制度設計について議論が行われ、12月16日、平成28年度与党税制改正大綱が決定された。(97-AB-06-00)

同大綱において下記が明記された。

・「社会保障と税の一体改革」の枠組みの下、税制抜本改革法第7条においては、低所得者に配慮する観点から、総合合算制度、給付付き税額控除制度及び複数税率について検討することとされている。このため、与党において議論を積み重ねてきた。その結果、これらのうち、軽減税率制度には、他の施策と異なり、日々の生活において幅広い消費者が消費・利活用しているものに係る消費税負担を軽減するとともに、買い物の都度、痛税感の緩和を実感できるとの利点があることから、消費税率が10%に引き上げられる平成29年4月に軽減税率制度を導入することとした。

・軽減税率制度の導入に当たっては、「社会保障と税の一体改革」の原点に立ち、平成28年度末までに歳入及び歳出における取組みにより、与党の責任において、確実に安定的な恒久財源を確保することとする。

・対象品目については、飲食料品等の消費実態や、低所得者対策としての有効性、事業者の事務負担等を総合的に勘案し、「酒類及び外食を除く飲食料品」及び定期購読契約が締結された週2回以上発行される「新聞」を対象とする。

・複数税率制度の下において適正な課税を確保する観点から、事業者に十分な説明を行いつつ、インボイス制度を導入する。当面は、執行可能性に配慮し、簡素な方法によることとする。政府・与党は、平成29年4月に混乱なく軽減税率制度を導入できるよう、一体となって万全の準備を進める。

自民党の税制調査会長を更迭してようやく決まった軽減税率の導入である。自民党税調幹部の本音が軽減税率導入に消極的であったことが協議が長引いた原因である。それにもかかわらず安倍総理が押し切った背景には、安倍政権の最重要課題である「平和安全法制」(2015年(平成27年)5月14日閣議決定、15日衆院提出、7月15日特別委可決、7月16日衆院可決参院送付、9月17日特別委可決、9月19日参院可決、9月30日公布)の成立に公明党が協力したことへの配慮があるといわれた。

日本新聞協会は同日、「このたびの与党合意は、公共財としての新聞の役割を認めたものであり、評価したい」との会長談話を公表した。一方、自民党税制調査会の場で十分な議論なく最終局面で新聞が軽減税率の対象に加えられたことについては、意思決定のあり方という観点から批判もあった。

大綱を踏まえ、12月24日に「平成28年度税制改正の大綱」が閣議決定され、翌2016年(平成28年)2月5日に消費税の軽減税率制度の導入と複数税率制度の下で適正な課税を確保するための仕組みである「適格請求書等保存方式」(いわゆる「インボイス制度」)の導入などを盛り込んだ「所得税法等の一部を改正する法律案」が第190回通常国会に提出された。

3月29日に軽減税率制度を含む所得税法等の一部を改正する法律案が可決・成立、31日に政省令等とともに公布された。

97-AB-06-01 財務省. 「所得税法等の一部を改正する法律案」について. 2016年(平成28年)2月5日.

筆者は法律案の可決に先立つ2月29日、衆議院財務金融委員会に国会参考人として呼ばれ、要旨以下のような意見を述べた。

・10%引上げ時の軽減税率導入には、以下の理由から反対である。

・まず、軽減税率は、高所得者ほど多くの恩恵が及ぶので、低所得者対策ではないという点である。加えて軽減税率1兆円の財源として、低所得者対策である総合合算制度の取りやめが予定されており、これでは政策の軸が「低所得者から高所得者へ」シフトし税・社会保障一体改革の理念に逆行することになる。

・次に、軽減税率の実施に伴い、納税義務者である事業者、消費者、国(税務当局)のコストが増加するが、このコストはすべて最終的に国民負担になる。

・3番目に、今後軽減税率の適用拡大を巡って、利権型政治が繰り返される可能性が高い。かつて行われてきたような、陳情合戦・利権政治が復活し、「政治と金」の問題がでてくる。欧州諸国では、政党の選挙マニフェストに軽減税率の拡大がうたわれるという例があり、今後わが国でも同じようなことが懸念される。

・OECDの消費税グローバルフォーラムは「低所得者世帯の負担を緩和するため、軽減税率を導入している国もあるが、軽減税率は、低所得者を支援する方策として、対象者を限定した給付措置に比べると極めて非効率である」と意見表明している。

・わが国の議論の方法には問題がある。本来国民に、「標準税率10%」か、「標準税率10.5%と軽減税率8%」の両方の選択肢を提示し、さらには消費税改革法の選択肢である「給付付き税額控除」とメリット・デメリットを比較しながら議論すべきではなかったか。今回行われてきた議論は、「軽減税率導入賛成か反対か」だけであった。

・責任の一端は、新聞の報道ぶりにある。新聞業界は、自らの新聞への軽減税率の適用を要望してきたので、軽減税率の代替案である給付付き税額控除について議論を行う機会を与えず、一連の報道は中立・公平なものではなかった。今後も、軽減税率の適用を受けるということで、公平性・中立性に疑念を持たれないような報道をお願いしたい。

97-AB-06-02 衆議院事務局. 第190回衆議院財務金融委員会第9号(抜粋). 2016年(平成28年)2月29日.

97-AB-08-00 所得税法等の一部を改正する法律. 2016年(平成28年)3月31日.

97-AB-10-00 消費税の軽減税率制度. 2016年(平成28年)5月27日.

その後消費税10%への引上げは先送りされる。その経緯は第二次安倍政権(前編) (後編)で記述したとおりだが、簡単に記述すると以下の通りである。

6月1日、安倍総理は消費税率引上げ時期の延期(2017年(平成29年)4月1日から2019年(平成31年)10月1日へ)を表明、7月10日に参議院選挙を経て、8月2日に以下の内容の「消費税率引上げ時期の変更に伴う税制上の措置」(与党決定)を公表した。

消費税の軽減税率制度の導入時期を平成31年10月1日に延期する。引き続き、事業者の準備状況等を検証し、制度の円滑な導入・運用に万全を期す。

あわせて、適格請求書等保存方式の導入時期や、中小事業者の税額計算の特例の適用期限等についても、2年半延期する。なお、大規模事業者についても、システム整備が間に合わない場合を想定して、1年間は税額計算の特例を適用可能としていたが、軽減税率制度の導入時期の変更を受けて、当該特例は措置しないこととする。

8月24日、税率引上げ時期変更法案が国会に提出され、11月18日、税率引上げ時期変更法案が可決・成立。消費税の軽減税率制度の導入時期は2019年(平成31年)10月1日に延期された。

2017年(平成29年)10月22日の衆議院選挙を経て、12月14日の「平成30年度与党税制改正大綱」には、「消費税率10%への引上げを平成31 年10 月1日に確実に実施するとともに、あわせて実施される低所得者への配慮のための軽減税率制度について、安定的な恒久財源を確保するため、平成30 年度末までに歳入及び歳出における法制上の措置等を講ずる」とされた。

98-AB-01-00自由民主党、公明党. 平成30年度税制改正大綱(抄). 2017年(平成29年)12月14日.

翌2018年(平成30年)12月14日の「平成31年度与党税制改正大綱」には、「来年10月の消費税率10%への引上げにあわせて実施される低所得者への配慮のための軽減税率制度について、軽減税率の適用に関する具体的な事例も含むQ&Aの追加、個別の相談対応など一層丁寧な対応による周知徹底を行うとともに、事業者の事務負担の軽減等の観点からレジ導入等への支援を行うことで準備を更に促し、制度の円滑な実施に向け万全を期す」と書かれた。

98-AB-10-00 自由民主党、公明党. 平成31年度税制改正大綱(抄). 2018年(平成30年)12月14日.

国民への周知徹底

軽減税率については、混乱を避けるため、国民への周知徹底が必要となるので、様々な措置、対応が図られた。以下、関係資料について掲載する。

軽減税率導入に関して、混乱が生じないよう万全の対策を進めるために、2016年(平成28年)4月8日、関係府省庁会議が開催されるとともに、国税庁からQ&Aや準備を訴えるお知らせなどが発出された。なおQ&Aはその後幾度も改定される。

97-AB-09-00 消費税軽減税率制度導入関係府省庁. 消費税軽減税率制度導入関係府省庁会議の開催について. 2016年(平成28年)4月8日.

97-AB-09-01 国税庁消費税軽減税率制度対応室. 消費税の軽減税率制度に関するQ&A(制度概要編). 2016年(平成28年)4月.

97-AB-09-02 国税庁消費税軽減税率制度対応室. 消費税の軽減税率制度に関するQ&A(個別事例編). 2016年(平成28年)4月.

98-AB-02-00 国税庁. 消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます. 2018年(平成30年)4月.

98-AB-03-01 国税庁消費税軽減税率制度対応室. 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A. 2018年(平成30年)6月.

98-AB-05-00 政府広報オンライン. 消費税の軽減税率制度. 2018年(平成30年)6月28日.

98-AB-09-00 国税庁. 飲食料品の取扱い(販売)がない事業者の方についても、消費税の軽減税率制度実施後は「区分経理」が必要となります. 2018年(平成30年)12月.

98-AB-17-00 中小企業基盤整備機構. 軽減税率対策補助金. 2019年(平成31年)2月6日.

98-AB-19-00 国税庁. 令和元年10月1日から消費税の軽減税率制度が実施されます. 2019年(令和元年)6月.

98-AB-20-00 国税庁. 消費税の軽減税率制度に対応した経理・申告ガイド~区分経理(記帳)から消費税申告書作成まで~. 2019年(令和元年)6月.

98-AB-21-00 国税庁. 軽減税率制度への対応には準備が必要です!. 2019年(令和元年)6月.

98-AB-22-00 国税庁. よくわかる消費税軽減税率制度. 2019年(令和元年)7月.

経済変動の平準化と転嫁の問題

2019年(平成31年)10月から消費税率を10%に引き上げるに際しては、「需要変動の平準化」と「円滑な価格転嫁」の2つが大きな課題となった。前者は、政府部内にタスクフォースが設置され検討された。

98-AB-03-00 消費税率引上げによる需要変動の平準化に関するタスクフォース(第1回)議事次第. 2018年(平成30年)4月13日.

経済財政運営と改革の基本方針2018(骨太の方針2018)には、駆け込み・反動減の平準化策として、価格設定の自由化の必要性、さらにスムーズな価格転嫁の必要性、耐久消費財対策の必要性が記述され、様々な対策が取られることとなった。(98-AB-04-00)

98-AB-06-00 消費税率引上げとそれに伴う対応について(平成30年10月15日臨時閣議における総理発言). 2018年(平成30年)10月15日.

98-AB-07-00 未来投資会議、まち・ひと・しごと創生会議、経済財政諮問会議、規制改革推進会議合同会議. 経済政策の方向性に関する中間整理(抄). 2018年(平成30年)11月26日.

また消費税率引上げに伴う住宅や自動車などへの配慮は以下のように手当てされた。

98-AB-11-00 消費税率引上げに伴う対応. 2018年(平成30年)12月20日.

98-AB-12-00 住宅に係る駆け込み・反動減対策(税制面の対応). 2019年(平成31年)1月31日.

98-AB-13-00 住宅に係る駆け込み・反動減対策. 2019年(平成31年)1月31日.

98-AB-14-00 平成31年度税制改正の概要(車体課税). 2019年(平成31年)1月31日.

98-AB-15-00 自動車税の税率の引下げ. 2019年(平成31年)1月31日.

98-AB-16-00 自動車重量税のエコカー減税の見直し(乗用車). 2019年(平成31年)1月31日.

ところで、古くから消費税が導入されている欧州諸国では、税率引上げの際にこの2つが大問題にはなっていない。その原因について筆者は「消費税と価格の認識の違い(BtoC)」と「インボイスの存在(BtoB)」があるのではないかと考えている。

まず「消費税と価格の認識の違い(BtoC)」についてである。フランスの小売業者の多くは、税率の引上げが決まると、実施の前から、商売を取り巻く様々な状況を考慮に入れ、徐々に価格(総額表示)を改定していく。その際、売れ筋の商品は多めに価格を引き上げ、そうでないものは価格を据え置く。一律に引き上げるのではなく、全体としての売上とマージンの確保を念頭に消費税の負担増を消費者に求めていく。英国でも同様である。[1]

また、消費税率と価格の関係を考える興味深い事実として、ドイツのファストフード店で販売されるハンバーガーは、テイクアウトの場合は軽減税率、その場で食べる場合には標準税率となるが、多くのファストフード店は、どちらの場合にも同じ価格に設定している。テイクアウトといって軽減税率で購入しその場で食べることを避けるためだが、同じハンバーガーで異なる税率の場合でも価格は同じという事実は、値付けの裁量が店側にあることを示している。

一方わが国では、英国のような値付けをすると、公正取引委員会、消費者庁、さらにはマスコミ・消費者から、「便乗値上げ」と批判され、事業者の値段のフリーハンドは限定的である。過剰に事業者の価格付けの自由度を縛る規制や指導、社会の雰囲気が、硬直的な価格決定をさせているのではないか。

10%の引上げ時には、このようなことも考慮され、新たなガイドラインが出された。[2]

98-AB-08-00 内閣官房、公正取引委員会、消費者庁、財務省、経済産業省、中小企業庁. 消費税率の引上げに伴う価格設定について(ガイドライン). 2018年(平成30年)11月28日.

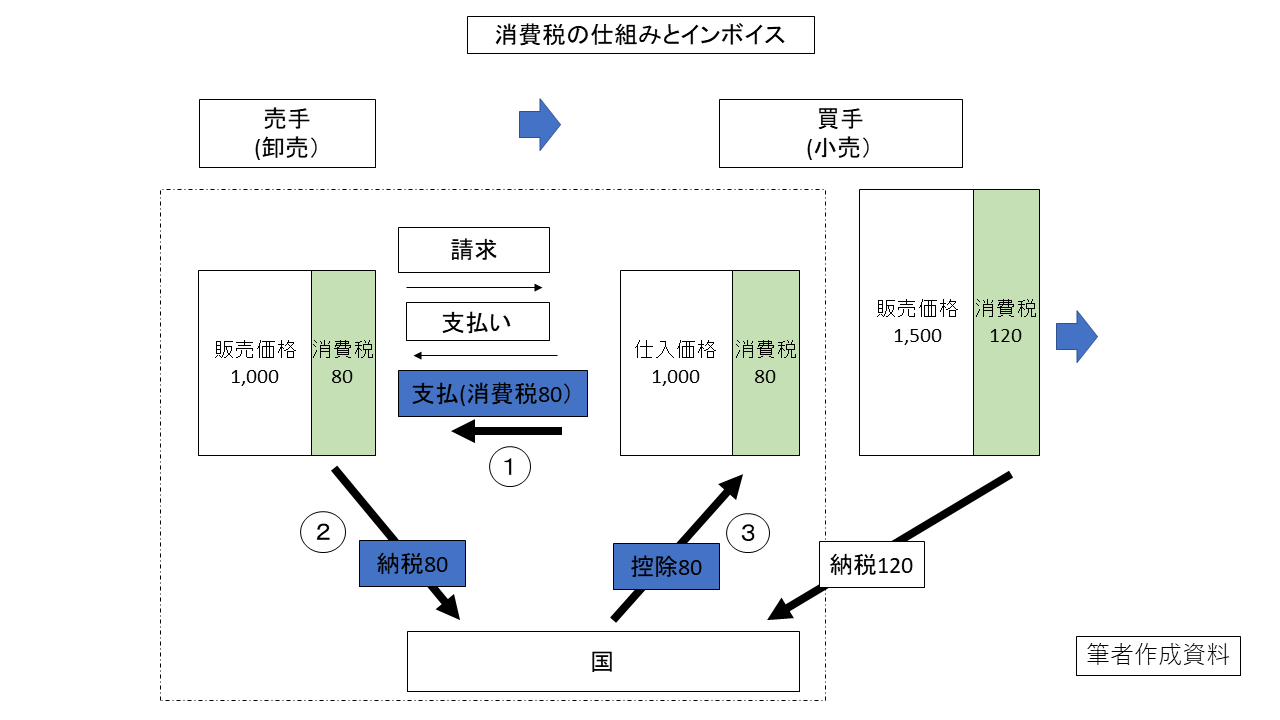

次にBtoBの転嫁とインボイスの関係である。消費税は、転々流通する取引の各段階で、売手(納入側)が買手(仕入側)に、取引価格(税抜き価格)に係る消費税額をインボイスにより請求し、買手はそこに記載された消費税額を売手に支払い(図①)、売手はそれを国に納税(図②)、買手はインボイスによりそれを仕入れ税額控除する(図③)仕組みをとっている。インボイスにより、売手(納入側)と買手(仕入側)の税額がクロスチェックされ、買手はそこに記載された税額を控除することにより、その取引についての税負担が排除される(負担しない)。この制度のもとでは事業者間の転嫁は確実に行われることになる。

国(税務当局)も、インボイスによって、売手から納税される消費税額と、買手からの控除消費税額の一致を確認できる仕組みになっている。そのためインボイスには、取引される財・サービスに係る消費税額の記載が義務づけられ、その信憑性をチェックするための統一番号が付されている。消費税が、脱税が生じにくい優れた税制といわれ、先進国だけでなく開発途上国も含め全世界で普及しているのは、この機能によるところが大きい。

一方わが国の消費税は、インボイスの代わりに、請求書など取引の事実を証明する書類を用いて消費税額を計算し、売上げに係る消費税額から仕入れにかかる消費税額を控除する方式(請求書等保存方式)を採用している。単一税率であることや、インボイスの発給ができない免税事業者が取引から排除されないようにという配慮からの簡素な仕組みである。この制度のもとでは、売上げから仕入れを差し引いた差額(つまり粗利)に110分の10を乗じて算出した額と消費税の納付税額は変わらない。図の例でいえば、買手の粗利は(1500+150)―(1000+100)=550となり、それに110分の10を乗じた50が納付消費税額となる。インボイス計算では150-100=50となり同額が納付される。このため、わが国の事業者は、消費税は粗利に課税される直接税という認識になりがちで、事業者間での転嫁が行われにくい理由の一つとなっていると考えられる。

またインボイスは、事務コストがかかると敬遠されがちだが、コストがかかるのは軽減税率の導入によるためでありインボイスは複数税率導入に伴うコストを軽減させ、転嫁を容易にする役割を持つのである。

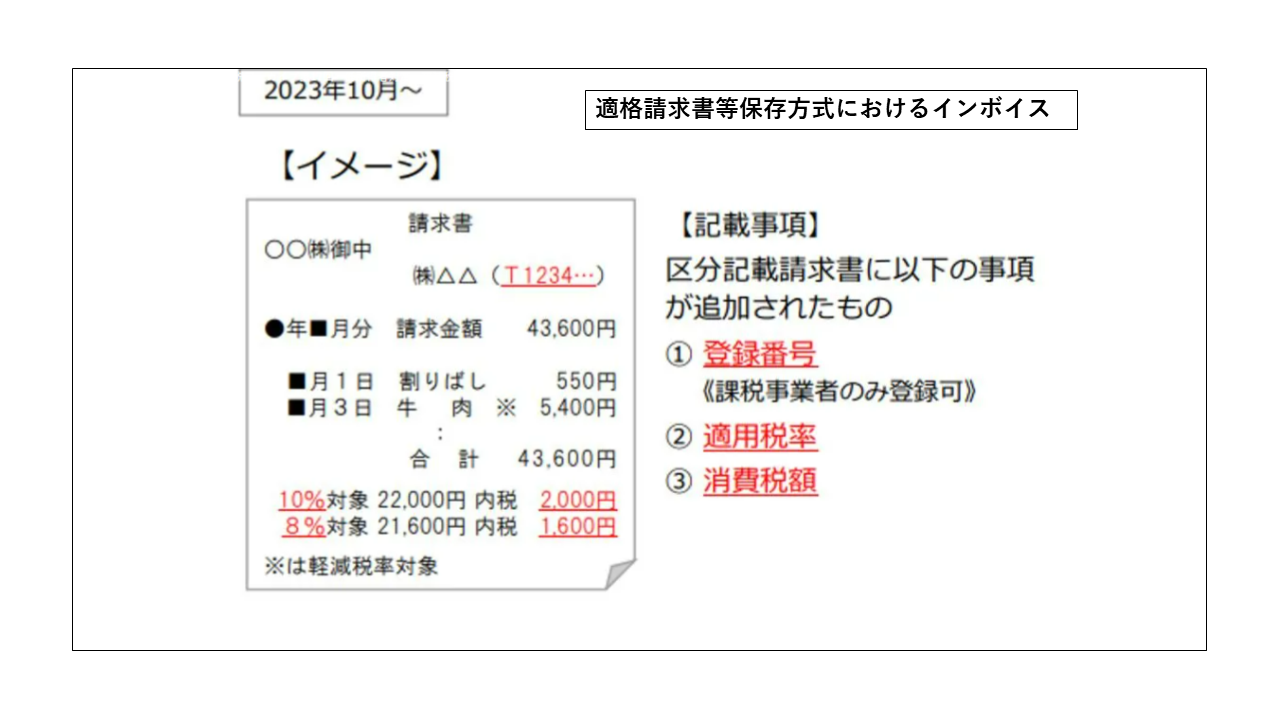

このような観点から2023年(令和5年)10月から、適格請求書等保存方式、つまり欧州型インボイス制度が導入・開始される。従来の請求書などに「登録番号」、「適用税率」、「消費税額」の記載を義務付け、売手が買手に対して、正確な適用税率や消費税額等を伝える機能がある。適格請求書(インボイス)を交付することができるのは、適格請求書発行事業者(登録事業者)のみで、2021年(令和3年)10月1日から登録事業者の受付が開始している。

このような観点から2023年(令和5年)10月から、適格請求書等保存方式、つまり欧州型インボイス制度が導入・開始される。従来の請求書などに「登録番号」、「適用税率」、「消費税額」の記載を義務付け、売手が買手に対して、正確な適用税率や消費税額等を伝える機能がある。適格請求書(インボイス)を交付することができるのは、適格請求書発行事業者(登録事業者)のみで、2021年(令和3年)10月1日から登録事業者の受付が開始している。

消費税軽減税率導入に伴う1兆円の財源問題に決着がつくのは、平成31年度予算の過程である。

2019年(平成31年)2月26日の衆議院財務金融委員会で星野次彦主税局長(当時)は、軽減税率の減税見込み額1兆890億円に対応する財源として、個人所得課税の見直しで900億円程度、たばこ税の見直しで2360億円程度、インボイス制度の導入で2480億円程度、社会保障制度の見直しで1070億円程度、総合合算制度の見送りで4000億円程度と答弁している。

98-AB-18-00 衆議院事務局. 第198回衆議院財務金融委員会議録第3号(抜粋). 2019年(平成31年)2月26日.

消費税軽減税率は、今日、事業者に多少のコストをかけながらも、大きな混乱なく運営がされている。これは関係者の努力の賜物ともいえるが、消費税率が標準税率10%、軽減税率8%と差が小さいことも混乱を招かない要因となっている。今後消費税率の見直しが行われる場合、再び対象範囲の見直しや税率水準が問題となるが、議論の中で指摘された、利権政治復活にならないようにしてほしい、これが正直なメッセージだ。

[1] 英国の2010年と2011年の消費税率引上げに際しての価格決定について、五十嵐財務副大臣(当時)の英国出張報告(ファイナンス2012年11月号)参照

[2]この点について、拙稿「消費増税の課題 価格の一斉改定、日本特有」2014年(平成26年)2月24日付日経経済教室参照

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】給付付き税額控除への第一歩

【論考】給付付き税額控除への第一歩

-

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)