R-2021-056

| ・はじめに ・景気の現状分析 ・景気の計量分析 ・景気後退期の特徴 ・まとめ |

はじめに

新型コロナウイルスによる感染拡大は、2020年以降、世界経済に甚大な影響をもたらしている。2022年に入り、オミクロン株を中心とした変異株が流行したことで、日本は第6波の感染拡大期に入ったとされる。1日の新規感染者数は、1月末から東京都だけでも1万人を超える水準にあり、感染状態は昨年夏より悪化していることから、経済の先行き不安が増している。

日本の景気については、2021年11月30日に内閣府経済社会総合研究所(Economic and Social Research Institute,以下,ESRIと略称する)は、景気の後退から拡大局面に転換する景気の谷を2020年5月と暫定的に認定した[1]。これより、現在の景気状態は、コロナ禍にありながらも拡大期にあるとされる。しかしながら、回復局面の実感が乏しいなどの評価も見受けられる。さらに、前述の変異株による事態の悪化を加味すれば、景気後退懸念はより増加するものと考えられる。こうした状況において、経済データから過去の景気後退期の特徴を明らかにすることや景気の現状を分析することは、エビデンスに基づく政策立案 (Evidence-Based Policy Making: EBPM)への基礎資料として非常に重要と思われる。本稿では、直近の景気後退期や足元の景気動向について計量分析を行う。

景気の現状分析

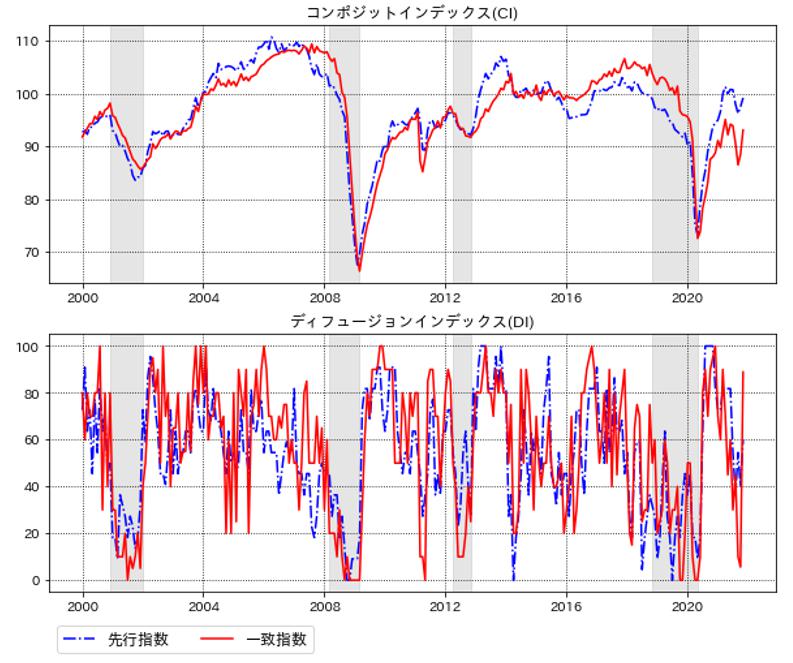

ここでは、ESRIが公表する景気動向指数より足元の景気動向を考察する。図1はコンポジットインデックス(上段)とディフュージョンインデックス(下段)を、それぞれ2種類(先行指数と一致指数)について、2000年1月から2021年11月までの動きを描いたものである[2]。

図 1 景気動向指数の動き

図1の影部分はESRIの景気動向指数研究会で定められた景気基準日付に基づく景気後退期を表す[3]。コンポジットインデックス(Composite Index; CI)は、景気の量的な動きを表す指標として利用される。一方、ディフュージョンインデックス(Diffusion Index; DI)は景気の方向性を示す指標として利用されている[4]。まず、上段のCIの動きから見ていく。直近の景気の山(2018年10月)から、先行・一致ともに下落基調であった。しかし、2020年5月を底に大幅に上昇する。反転の契機として、緊急事態宣言が全国で解除されたことが考えられる。2021年に入り、耐久消費財や輸出関連の低調を背景に8月から9月にかけて先行と一致指数はそれぞれ1.84%と4.53%の下落となった。しかし、製造業の持ち直しや海外取引の復調により、2021年11月の両指数は、それぞれ99.2、93.1と3月水準にまで回復した。

次に、図1の下段にあるDIの動きをみていく。直近の景気後退期とされる期間では、両指数ともに概ね50を下回っている。さらに、2021年以降をみると、一致指数が50%を下回る期間が7月から10月までの4ヶ月ほど存在している。最新の11月では、先行・一致の両指数ともに、60.0と88.9と50を超え、好転した。しかしながら、昨年の景気状態は方向性でみると、総じて良好とはいえない状態である。

今後は、まん延防止等重点措置が全国各地で実施され、活動自粛が余儀なくされることから、日本の景気状態はさらに悪化することが予想される。そのため、現在利用できる統計データからより多くの情報を抽出する必要があろう。

景気の計量分析

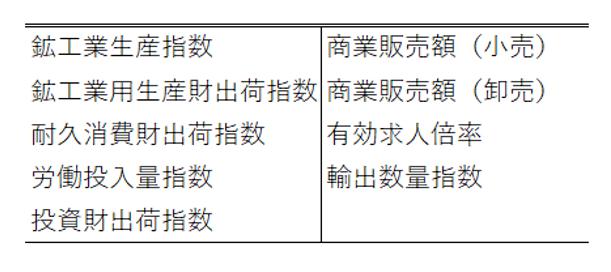

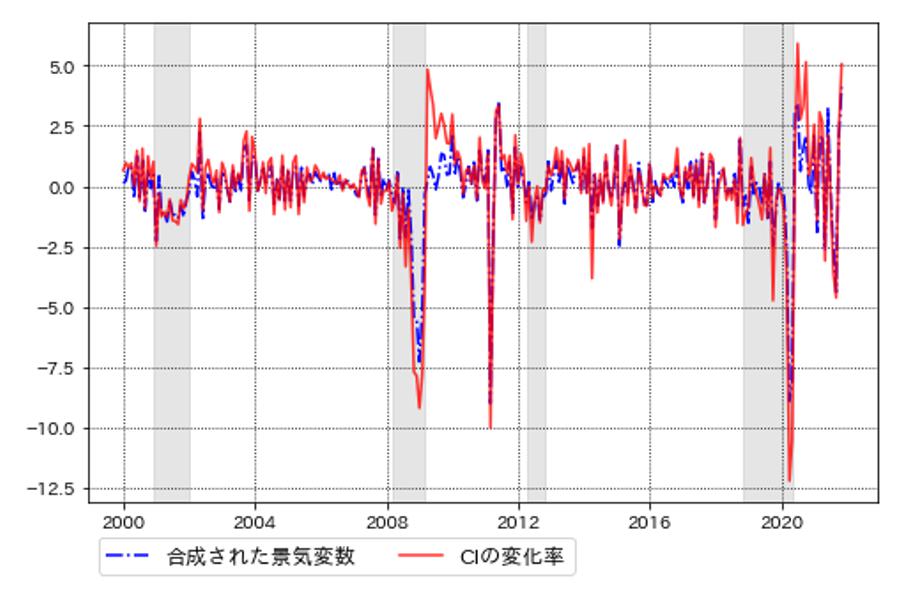

本節では、計量モデルを用いて、景気動態について分析を進める。これまで筆者は、データの急変動にも対応したマルコフ切替モデルを用いて、景気の推定を行ってきた[5]。今回もWatanabe (2014)のモデルをベースに分析を行う。このモデルは、景気の拡張・後退などの循環的成分を景気後退確率で推定できるほか、リスク指標である観測誤差の標準偏差[6]も同時に推定出来るなどの特徴をもつ。次に、景気の動きを示す指標の定義について説明する。上記の先行研究では、CIにモデルを当てはめ、実証分析を行っている。本稿では、後節で景気後退期の要因分析をすることから、主成分分析により複数の経済統計を合成し、景気成分を抽出する[7]。景気成分の合成にあたり、本稿では、一致指数を構成する10系列[8]から営業利益を除いた9系列を使用する[9]。使用する統計は表1にまとめられている。そして、図2は合成変数とCI(一致指数)の変化率を描いたものである。

表 1 使用統計一覧

図 2 主成分分析によって抽出された変数とCIの変化率

図2より、完全にCIの動きを追えているとは言えないが、概ね動きは捉えていることがわかる。本稿では、この合成変数を景気の現状を表す変化率と仮定し、この変数にマルコフ切替モデルを当てはめて、実証分析を行う。

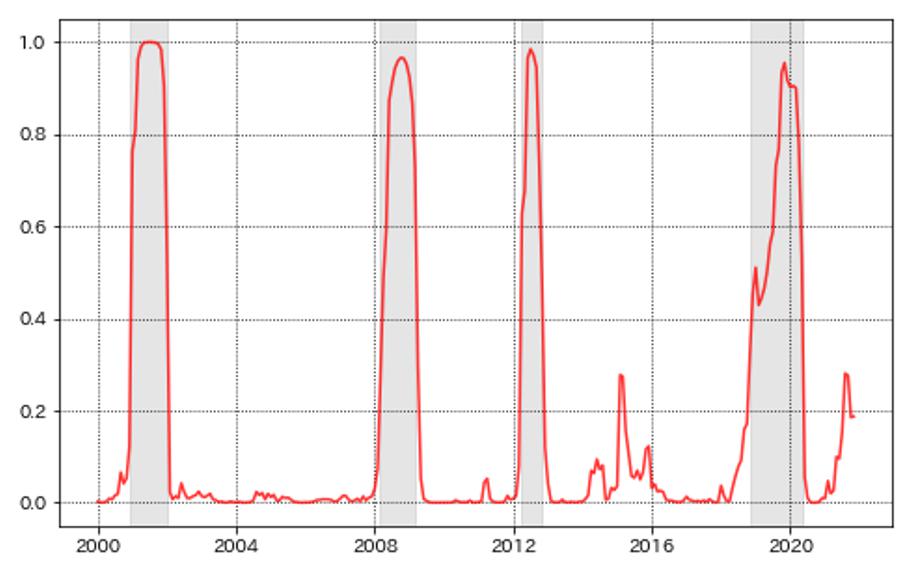

2021年の景気状態を明らかにするために、景気後退確率を見ていく。図3は推定された景気後退確率で2000年以降の動きを描いたものである。

図 3 推定された景気後退確率

景気後退確率が50%を越える(下回る)時点を景気の山(谷)と定義すると、モデルの推定結果は、ESRIが公表する景気基準日付(図の影部分)と概ね整合している。次に、2021年以降の動きをみると、東京都に緊急事態宣言が発令された7月から宣言解除の9月において、後退確率は15%から27%にまで上昇している。図3からわかるように、2021年の水準は2015年2月から4月あたりと同じである。これは消費税率を8%に引き上げた後、準景気後退期とも言われる期間である。

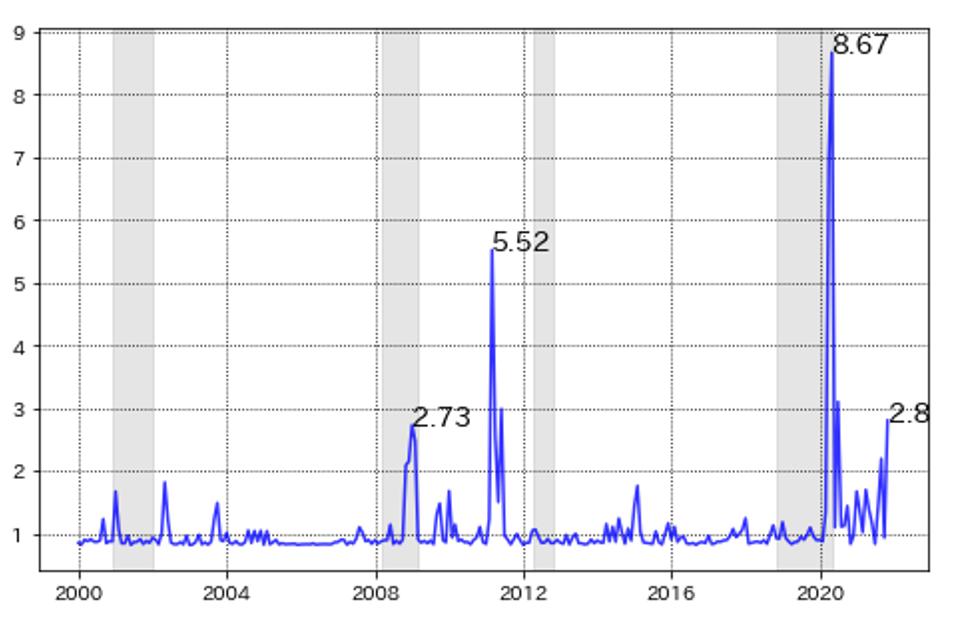

最後に、景気の変動リスクを誤差の標準偏差の動きからみる。図4は推定されたリスクで2000年以降の結果を描いたものである。図4より最も大きい値をとったのは2020年5月の8.67、次が2011年3月の5.52である。後者は、東日本大震災の時であり、リスクの観点からいえば、コロナ禍における景気の変動リスクは、1.5倍程度高いことになる。さらに、2021年11月は2.8であり、2009年1-2月と同水準であることから、金融危機による景気後退期の終わり頃と同じ状況であると言える。

図 4 誤差の標準偏差

本節では、計量モデルから景気後退確率とリスクの変数を推定し、考察を行った。分析結果より、景気の現状は、拡張期ではあるものの良いとは言い切れない、実感なき景気回復の状況であることが示唆される。

景気後退期の特徴

ここでは、2000年以降の景気後退がどのようにして起きたかを考える。なぜならば、2018年11月から2020年5月までの景気後退は、コロナショックによる経済収縮が全ての要因ではないからである。消費税率引き上げなどで消費が落ち込む中で、新型コロナウイルスの影響を受けている。それゆえに、何が景気を引き下げているのかなど要因分析をする必要がある。ここでは、2008年の金融危機と2018年の後退期を比較する。

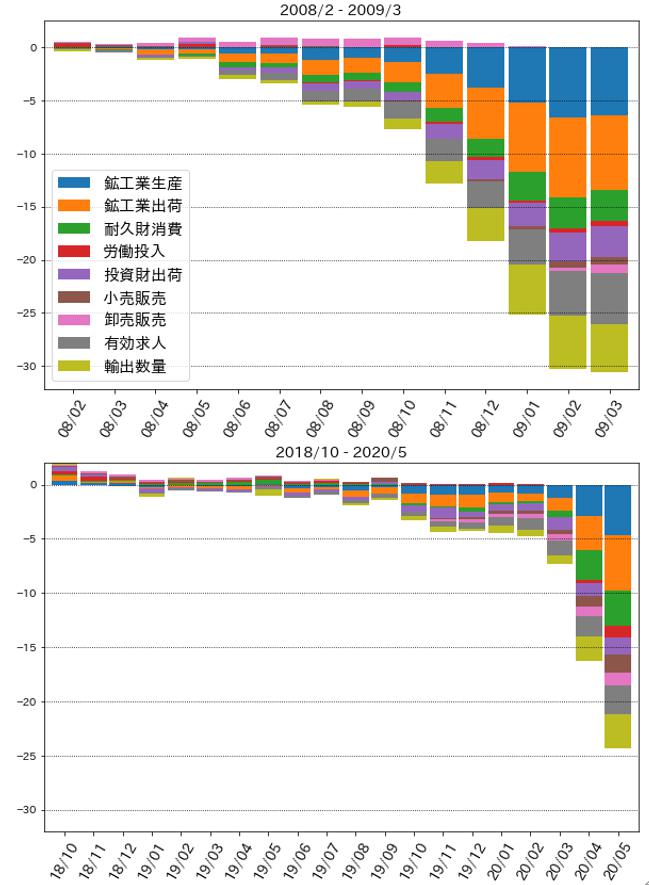

図 5 景気後退期の要因分解(累積)

図5は、前節で用いた9種類の経済統計データの寄与度を、景気の山から谷までの期間で累積した値(上段は2008年、下段は2018年)を積み上げの棒グラフでまとめている。まず、上段の2008年の特徴について述べていく。そして、景気の落ち込みに強い影響を与える統計指標は、鉱工業生産指数、鉱工業用生産財出荷指数、輸出数量指数であった。これは、主要国の経済が収縮したことによる需要の減退が要因と考えられる。一方で、弱いながらも卸売販売額は2008年12月までプラスに寄与していた。

次に、図5の下段の2018年の景気後退期についてみていく。まず、新型コロナウイルスの感染が拡大する前の2019年12月までの推移をみると、鉱工業生産、出荷、投資財出荷、有効求人倍率、輸出数量指数などが主な下押し要因となっている。そして、新型コロナウイルスの影響が出始める2020年3月以降をみると、供給制約を受けた鉱工業生産、出荷、輸出の影響が大きい。さらに、2020年4月の緊急事態宣言発令により、耐久財を購入する機会が制限されたことで、耐久財消費や小売販売の寄与が急激に高まったと考えられる。これが、コロナ禍の景気後退期の特徴的な点である。最後に、累積値の合計の推移から、2018年における景気後退期は、コロナ禍前は5分の1程度の落ち込みであり、残りはコロナショックによってもたらされたものと考えられる。そして、その規模はリーマンショックの8割程度であった。

まとめ

本稿では、コロナ禍における景気の現状をみるために、計量モデルを用いて、実証分析を行った。推定結果より2021年の景気後退確率は上昇し始めているほか、リスク指標も金融危機と同水準にまで上昇している。このことから、景気の拡張期といえども不安定な状況にあると言える。今後、第6波の影響により経済活動がさらに下押しされるのであれば、景気後退懸念はより強まるであろう。また、合成された景気変動の歴史的分解を行い、景気後退期の構造を分析した。2018年10月を谷とした景気後退は、コロナショックの影響が出る前までは、リーマンショック期に比べ緩やかな景気後退であった。しかし、コロナ禍に入り、供給制約による生産活動の減少と行動制限による耐久財消費と小売販売の減速が加わり、さらなる景気の悪化をもたらした。

今後の課題は以下の通りである。景気の循環分析は経済成長と密接な繋がりがある。現政府は「成長と分配の好循環」を政策の主軸として設定している。経済における成長と循環を分析する場合には、トレンド・サイクル分解が主に用いられている。Grant and Chan (2017)などのモデルを用いて、日本の状態を明らかにすることも重要であることから、今後の課題としたい。

参考文献

- Grant A L. and J C. C. Chan (2017), “A Bayesian Model Comparison for Trend-Cycle Decomposition of Output,” Journal of Money, Credit & Banking, 49, pp.525-552.

- Watanabe, T. (2014) “Bayesian Analysis of Business Cycle in Japan Using Markov Switching Model with Stochastic Volatility and Fat-tail Distribution,” The Economic Review at Hitotsubashi University, 65(2), pp.156-167.

[1] 内閣府からの公式見解は https://www.esri.cao.go.jp/jp/stat/di/20211130date.pdf を参照のこと。

[2] 景気動向指数はhttps://www.esri.cao.go.jp/jp/stat/di/di.html より取得し、図1のCIは異常値処理無しの統計データを使用している。

[3] 景気基準日付については、ESRIが作成する表(参照URL: https://www.esri.cao.go.jp/jp/stat/di/hiduke.html ) より作成した。2020年5月以降については、ESRIから山に関する言及がないことから直近まで景気後退期として表示している。

[4] DIは50を境界線として、50以上であれば景気の状態が良い、以下であれば景気の状態が悪いとして評価される。

[5] これまでの報告内容は、https://www.tkfd.or.jp/experts/detail.php?id=310 を参照されたい。

[6] 標準偏差はデータの変動度合いを示している。変動が大きいことは投資リスクが高いとし、計量ファイナンスではリスク指標として用いられている。

[7] 手法や関連する先行研究については、「大規模データによる景気判断〈政策データウォッチ(14)〉」 (URL: https://www.tkfd.or.jp/research/detail.php?id=3189 )を参照されたい。

[8] 採用系列はhttps://www.esri.cao.go.jp/jp/stat/di/di3.html を参照されたい。

[9] 営業利益は四半期データであり、ESRIでは線形補間で近似値を月次データとしている。2021年11月のCI作成時には、営業利益は使用されていないことから、割愛する。

-

-

- 元 主席研究員

- 大塚 芳宏

- 大塚 芳宏

- 研究分野・主な関心領域

-

- 景気循環分析

- ベイズ計量経済学

- 時空間計量経済学

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派