R-2021-061

140か国余が参加するOECDの枠組は、昨年10月、濃密な議論を経て、国際合意に基づいて課税権の配分を大きく変更するパッケージに「最終合意」することに成功した。わが国でも「法人税率引下競争に歯止め」として好意的に報道された。

2022年に多国間条約の締結や各国国内法の整備を行い、一部を除き2023年から合意内容を実施する野心的なスケジュールが了解されている。国内でも、自民党・公明党税制調査会がとりまとめた令和4年度税制改正大綱で「国際合意に則った法制度の整備を進める」ことを確認している。

“タックスヘイブン包囲網”とでも呼べる合意を、具体的な制度に落とし込む作業が始まる[1]。

| Ⅰ 本稿の主張 Ⅱ 最終合意はBEPS問題にどのように対応したか Ⅲ 15%のグローバルミニマム税が変える国際課税の風景 Ⅳ 国内トップアップ税提案(2021年12月)の問題 Ⅴ おわりに |

Ⅰ 本稿の主張

最終合意が示したグローバルミニマム税(タックスヘイブン子会社等の利益を多国籍企業の母国等で15%まで追加課税する仕組み)の制度化にあたり次を主張する。

①グローバルミニマム税は、BEPS問題(外国の低税率に由来した利益移転・課税ベースの浸食)に対抗するためのものであるが、わが国のタックスヘイブン対策税制にはBEPS対抗的な内容が含まれている。そこで、課題はあるとしても、この部分は縮小を検討しうる。

②日本企業が無形資産からの利益をどこで稼得しても税負担を等しくするため、輸出を含む国外由来の無形資産所得の税率を15%とする措置を検討しうる(結果として、国内法の23.2%より低い税率が適用される)。

③グローバルミニマム税は、タックスヘイブンから課税ベースを“回収”し、課税ベースを奪われた多国籍企業の母国等(通常税率国)で課税する仕組みのはずだ。ところが、OECDが昨年12月に公表した「国内実施のためのモデル規則」には、タックスヘイブンが「国内トップアップ税」を課すことで、母国等による追加課税を阻止できる提案が(唐突に)盛り込まれた。追加の税収がタックスヘイブンに帰属するのではあべこべでないか。外国税額控除の対象とならない疑いがあるなど、技術的にも問題が残る。慎重に検討されるべきだ。

Ⅱ 最終合意はBEPS問題にどのように対応したか

(1)BEPS問題(課税ベースの浸食)が生じるメカニズム

最終合意が何を達成したかを確認することからはじめる。近年、タックスヘイブンに対抗するため、わが国を含む各国で法人税の引き下げ競争に歯止めがかからなくなっている。その主因は、ピケティの共同研究者であるガブリエル・ズックマンが鮮やかに描写したように「多国籍企業の帳簿操作」である[2]。

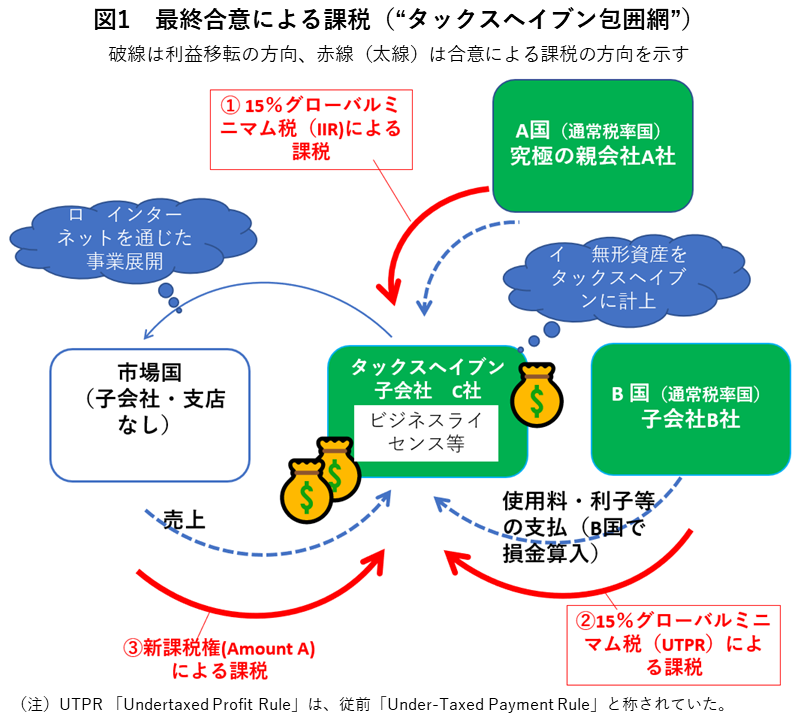

経済のデジタル化は、利益獲得における無形資産の貢献を増大させた。また、高利益の無形資産は、IMFの実証分析が示すように、ごく少数の大規模多国籍企業に集中している[3]。そして、(イ)多国籍企業は、高収益を生むビジネスライセンス等の無形資産をタックスヘイブン国のグループ企業の帳簿に計上することにより、通常税率の国での課税を免れることができる。(ロ)また、インターネットを通じて市場国で事業を展開することにより、市場国での課税を免れることができる(課税の根拠となる支店や子会社がないことによる)。

(2)BEPS問題への対抗手段

多国籍企業の帳簿操作による節税はなぜ可能か。それは、多国籍企業を構成するグループ各社に分解し、市場における独立した企業間の取引を基準とした課税(独立企業原則による移転価格課税)が行われているからだ。

しかし、高価値の無形資産取引を市場に見出すことは困難だ。そこで、最終合意は無形資産の市場価値を探る必要がある独立企業原則を一旦脇に置き、多国籍企業の課税所得・税負担を連結ベース・合算ベースで捉える課税方式を大胆に採用した。

具体的には、売上1,000億円(7.5億ユーロ)以上の多国籍企業がタックスヘイブン国であげた高利益率の所得(=無形資産由来と目される所得)について、タックスヘイブンに課税ベースを奪われた国で、国際合意した15%との差分を追加課税(トップアップ)することとした。

なお、「高利益率」は、利益から有形資産の簿価及び賃金の一定割合(5%)を控除して算定される。

OECDは、「第二の柱」と呼ぶこれらの措置により全世界で最大700億米ドルの法人税収増を見積もっている[4]。

Ⅲ 15%のグローバルミニマム税が変える国際課税の風景

多国籍企業が世界中どこでも最低15%の税負担をすることが合意されたことは、今後の国際租税制度の構想に大きな影響を与えるはずだ。

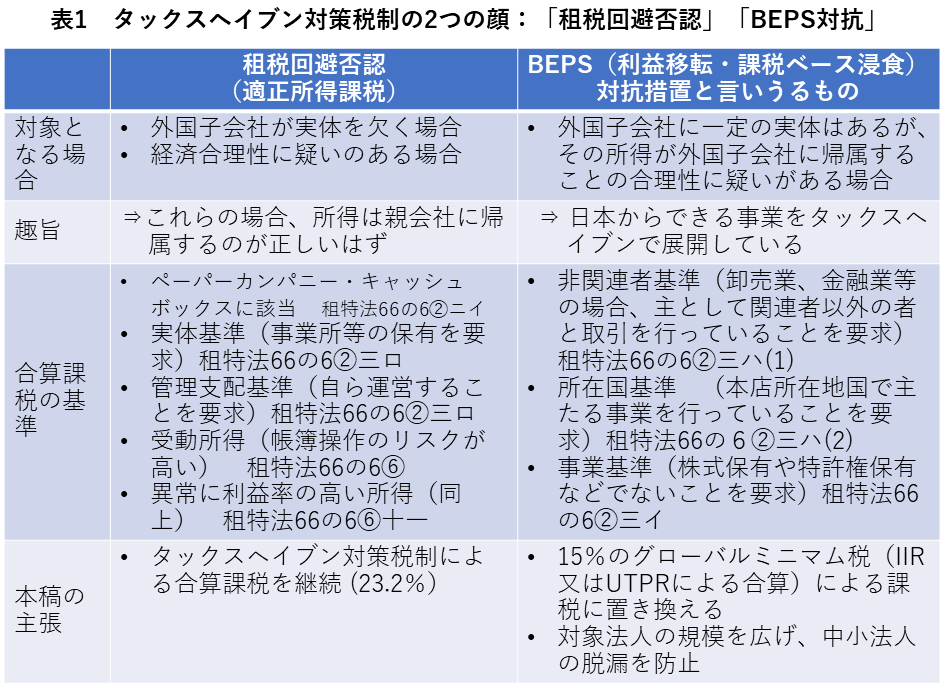

(1)グローバルミニマム税導入を契機にタックスヘイブン対策税制を合理化すべき

国際的な租税回避に対抗するための国内法として、タックスヘイブン対策税制がある。これは、一般に租税回避の個別否認規定とされている。しかし、つぶさに見ていくと、そこには、ペーパーカンパニー等を問題にする「租税回避対抗」と、特許権保有等、わが国からできる事業をタックスヘイブンで展開すること等を問題にする「BEPS対抗」の2つの異なる性格の措置を見出すことができる。

したがって、15%のミニマム税導入にあわせ、既存のタックスヘイブン対策税制のうちBEPS対抗措置と言いうる部分は縮小を大胆に検討しうるはずだ[5]。根拠として次もあげておきたい。

- タックスヘイブン対策税制履行のための事務負担が過重になっている。ある企業の実例として、平成29年度改正の前後で、対象外国子会社の数が3倍、作業工数が4~5倍に増加したことが報告されている[6]。

- タックスヘイブン対策税制により確保された課税ベースは10年間(2010年~2020年)で2,381億円であり、法人実効税率30%とすると税額は年70億円程度となる(調査ベース)。一方、EU委員会の税シンクタンクが、多国籍企業(日本については約600社)が実際に提出した「国別報告書」をOECDがとりまとめたデータを用いて行った分析によると、念査が必要ではあるが、15%のミニマム税は日本に年59億ユーロ(7~8,000億円)の追加的税収をもたらすと推計している[7]。

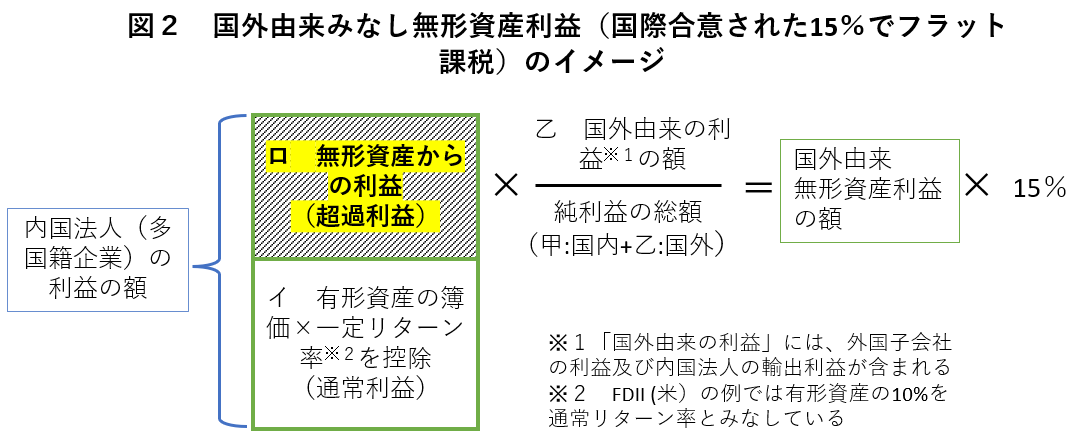

(2)クロスボーダーの無形資産所得を内外フラットに15%で課税してはどうか

最終合意にはないが、15%のグローバルミニマム税導入を根拠に、国外由来の超過利益を15%のフラット税率で課税する制度の導入を検討すべきである。これにより、無形資産の開発や利用の立地について税制が中立なものとなるほか、高価値の無形資産を用いた経済活動(=課税ベース)の国外流出の抑制を期待できる。

フラット課税の仕組みはこうだ。①企業の利益は、(イ)通常の利益率の部分(ルーティン利益)と(ロ)高利益率であり無形資産からの利益と目される部分(超過利益)に分解できる。②(ロ)には(甲)国内由来のものと(乙)国外由来(外国子会社や輸出)のものとがある。③15%フラット税は、(ロ)かつ(乙)を対象とするものである。

こうした税制はWTO協定上禁止される輸出補助金になるとの指摘もみられるが、グローバルミニマム税が導入された以上、国際的に合意された水準以上の課税が直ちに優遇・補助金にあたるとは言えないだろう[8]。

なお、この提案のモデルとなる措置が2018年から米国に実在するが(FDII:Foreign Derived Intangible Income)、これまでにOECDの有害税制違反やWTOルールへの抵触といった認定を受けてはいない。

Ⅳ 国内トップアップ税提案(2021年12月)の問題

(1)トップアップ税の地理的帰属先

グローバルミニマム税(合算課税制度)の導入は各国の任意であるが、OECDは全世界の法人税収を最大4%増加させると見積もっている。制度を導入する各国政府や国民とって重要なのはその帰属先がどこかということだ。

昨年12月にOECDが公表したモデル規則(第4条、5条)を踏まえれば、追加的な税収の帰属先の優先順位は次のようになる。

- ①タックスヘイブン(国内トップアップ税による)

- ②多国籍企業の母国(グローバルミニマム税。IIR: Income Inclusion Ruleによる)

- ③タックスヘイブンへの使用料等の支払いが行われた国(グローバルミニマム税。UTPR: Undertaxed Profit Ruleによる)

2020年10月のOECD資料等が示すように、追加的な課税は”Tax back”と呼ばれ、タックスヘイブンに課税ベースが漏出した国(上記②、③)に帰属することを予定して議論がされてきたはずだ[9]。しかし、①が追加されたことにより、追加的な税収はタックスヘイブンに(おそらく全額が)帰属することになる。

タックスヘイブンは、自国に投資した多国籍企業の母国等がグローバルミニマム税を課す場合には国内トップアップ税を課税し、そうでない場合には低税率のままにするといった選択的な対応が可能だ。背景には、「どうせ多国籍企業が母国等で課税されるのであれば自国で課税したほうがマシ」という計算がある[10]。タックスヘイブンは法人税をゼロとし、全て国内トップアップ税にしたほうが税制を武器に国際競争を行う上で有利だという指摘すらある(これはおそらく正しい戦略だ)[11]。これでは、税率引き下げ競争が増悪してしまう。

カナダの報道は、国内トップアップ税は、カナダに税収をもたらさずにタックスヘイブンにタナボタの利益をもたらすと酷評している。追加税収がタックスヘイブンに帰属することについては、米国の著名な税コラムニストも批判的だ[12]。

現時点では情報が完全ではないが、差し当たり次の問題を指摘しておきたい。

- この税は国家間の課税権の配分に重要な影響を持つが、昨年10月の最終合意に記述はなく、同月のG20にも報告されていない。12月の提案に至ったプロセスがみえにくい。

- 提案の背景として、米財務省交渉担当者は、源泉地国の課税権が居住地国の課税権に優先するという国際課税原則を尊重したためという趣旨のことを述べたことが伝えられている[13]。しかし、選択的に適用される税を「所得に対する税」と呼んでよいのか(後述デザイナーレート税参照)。この制度は、タックスヘイブン国が、「企業が合算課税されないためのメニューを提供する」ことに手を貸すことを認める制度と言えまいか。

- タックスヘイブンが、追加的税収を財源に対内投資に補助金を支給することは禁止されておらず、その場合問題は増悪する。

(2)国内トップアップ税はデザイナーレート税でないか

課税の有無や税率が多国籍企業の母国等でのグローバルミニマム税の有無等に依存するのであれば、国内トップアップ税は税負担の選択を許すいわゆる「デザイナーレート税」の一類型ということになりはしないか。同様の税は、ガーンジー島に存在し、わが国のタックスヘイブン対策税制による合算課税を回避する目的で利用されたことがある。

ガーンジー島の税が、日本租税法における外国法人税に該当するかが争われた裁判で、東京高裁は「先進諸国の租税概念の基本である強行性、公平性ないし平等性と相いれないもの」であると述べた(最高判平成21年12月3日6~7頁)[14]。現在の法人税法は、ルーリングに基づくデザイナーレート税が日本租税法上所得に対する外国の税に該当しないことを明文で規定している(法人税法施行令141条③三)[15]。

EU委員会はこの国内トップアップ税の導入を含む指令案を12月に公表したほか、英国も2021年1月にパブリックコメント文書を公表するなど国内トップアップ税の制度化に向けた動きを加速している。今後の展開を懸念している。

Ⅴ おわりに

15%のグローバルミニマム税は、国家間の課税権の配分の変更にとどまらず、世界中どこでも15%以上の法人税課税がなされる全く新しい世界をもたらす。それは、経済学者やIMF等が支持する仕向地原則の法人税を採用した場合に類似した、国際的な租税回避がしにくい世界だ[16]。国際課税制度の前提となる”風景“が一変することは疑いない。

本稿の主張は、この変化を、タックスヘイブン対策税制の合理化や無形資産所得の内外フラット課税など、日本の国際課税制度の進化に生かすべきということだ。

一方、タックスヘイブンによる国内トップアップ税は、容認する場合でも慎重に限定することが必要だ。グローバルミニマム税はタックスヘイブンに流出した課税ベースを多国籍企業の母国等に再配分するからこそ多国籍企業の利益移転ひいては法人税率引き下げ競争の歯止めになり、国民の期待もここにある。タックスヘイブンが源泉地国としての課税主権の優先を求め、国際社会もこれを尊重したいのであれば、納税者の状況に応じて選択的に課される国内トップアップ税のような小手先の手法でなく、強行性、平等性のある一般的な法人税で堂々と行うべきである。

タックスヘイブンを域内に持つEUなどが国内トップアップ税を導入するのであれば、わが国はタックスヘイブン対策税制による課税ベースの浸食への対抗を残すべきということになろう。また、この税は外国税額控除の対象にならないし、すべきでもないと思われる。これは、21世紀の国際課税制度にとってとても残念なことではないだろうか。

[1] 本稿では実効税率15%未満の軽課税国を「タックスヘイブン」と呼んでいる。なお、実効税率は企業毎に計算されるので、国ごとに決定されるものではない。

[2] ズックマン,ガブリエル(2015)「失われた国家の富 タックス・ヘイブンの経済学」NTT出版

[3] 岡直樹(2020)「タックスヘイブンとの闘いと国際租税法」フィナンシャル・レビュー143号表6

[4] これらのほか、支店や子会社がなくとも課税できるようにするための「新課税権」が提案されている。OECDは「第一の柱」と呼ぶこの措置により、最大120億米ドルの法人税収増を見積もっている。

[5] なお、OECD最終合意の基準である売上規模1000億円に満たない中規模多国籍企業(例えば留保金額100億円など)についても15%ミニマム税の対象にする必要があろう。

[6] 経済産業省(2021)「デジタル経済化における国際課税のありかたについて」脚注29。同報告書は、経済合理性の有無を基準としたCFC税制の簡素化を主張する声があることを述べている(15頁)。ただし、経済合理性の評価は、企業と税務署の間で意見が食い違いやすい点であり、基準としての安定性に疑問なしとしない。

[7] EU Tax Observatory 「Revenue Effects of the Global Minimum Tax: Country-by-Country Estimates」(2021年10月)Table A1。ただし、タックスヘイブンが「国内トップアップ税」を課すことを認める場合、追加的な税収は期待できないことになる。

[8] また、次についても指摘しておきたい。課税ベース脱漏に対抗するための税制上の措置は「国家主権の中核に属する課税権の内容に含まれるもの」(最高判H21.10.29)である。そのためには、軽課税国外所得の重課税による“禁止”と、国外由来所得の軽課税による“抑止”の二つのアプローチが考えられるのであり、禁止(タックスヘイブン対策税制)は認められるが、抑止(内外フラット課税)は認められないということにはならないはずだ。どちらのアプローチであっても合理的な制度であれば、国際協定上の義務と両立するはずだ。

[9] OECDウェビナー(2020年10月)プレゼンテーション資料13頁は、ミニマム税(第二の柱の措置)について以下のように述べている。「Pillar Two would give countries the right to ‘tax back’ profit that is currently taxed below the minimum rate」

[10] タックスヘイブンとして知られるスイスの財務大臣は“If 15% is going to be levied, then we want to levy that in Switzerland,”と発言している。

[11] 例えば、Michael Devereus, John Vella, Heydon Wardell-Burns(2022)「Pillar 2: Rule Order, Incentives, and Tax Competition」9頁参照。

[12] Lee A Sheppard 「Pillar 2 and QMDTT」Tax Notes Federal Vol.184 (Feb 14 2022)922頁

[13] シンポジウムにおける米財務省Plowgian参事官の発言。脚注12 922頁

[14] 但し、最高裁は当時の法令の規定では明文規定を欠き、否認できないと結論し、国の課税処分を取り消している。

[15]税の本質の定義に関係することから、フリーハンドの立法的解決が可能かどうかには疑問が残る。また、国内トップアップ税によりタックスヘイブンにおいて通常税率より高い税率で課税されるので、批判する立場からは、形式的には租税条約の無差別違反を主張する余地もありうるのではないか。

[16] 国際的な租税回避への中期的な対応策の一つとして、帳簿操作が困難な売り上げの場所を基準とする課税(仕向地原則による課税)が知られている。経産省中間報告(脚注4。27頁以下)や米共和党による「A Better Way for Confident America」(2016)参照。仕向地ベースの国際課税に移行した場合、現在の国際課税制度が抱える問題を抜本的に解決し、タックスヘイブン対策税制を大幅に簡素化できることについてはコンセンサスがあると言ってよい。

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派