R-2021-079

| ・130万円と106万円の壁が論点に ・130万円の壁の影響と性格 ・106万円の壁の性格 ・現行制度のもとでは手詰まり ・現行制度を所与としない議論へ踏み込めるか |

130万円と106万円の壁が論点に

岸田文雄首相は、3月2日の参議院予算委員会において、働き方に中立的な社会保障制度構築に向けた意気込みを次のように示した。「労働時間や収入によって社会保険の適用が変わる問題などについて、働き方に中立的な制度になるよう、今後、全世代型社会保障構築会議において議論を進めて、男女が希望どおり働ける社会づくりを進めていきたい」

それを受け、3月9日に開催された全世代型社会保障構築会議の資料でも次の論点が盛り込まれている。「106万円の壁、130万円の壁など、既婚女性の働くインセンティブを阻害する仕組み(社会保険や企業慣行など)の問題についてどう考えるか」

本稿では、パート主婦に着目しつつ、改めて130万円と106万円の壁それぞれが働き方におよぼす影響および性格を整理した上で、今後の議論の行方を展望する。なお、単純化のため「夫・パート主婦」と表記し(「妻・パート主夫」でも議論は成立する)、共済組合は捨象している。

130万円の壁の影響と性格

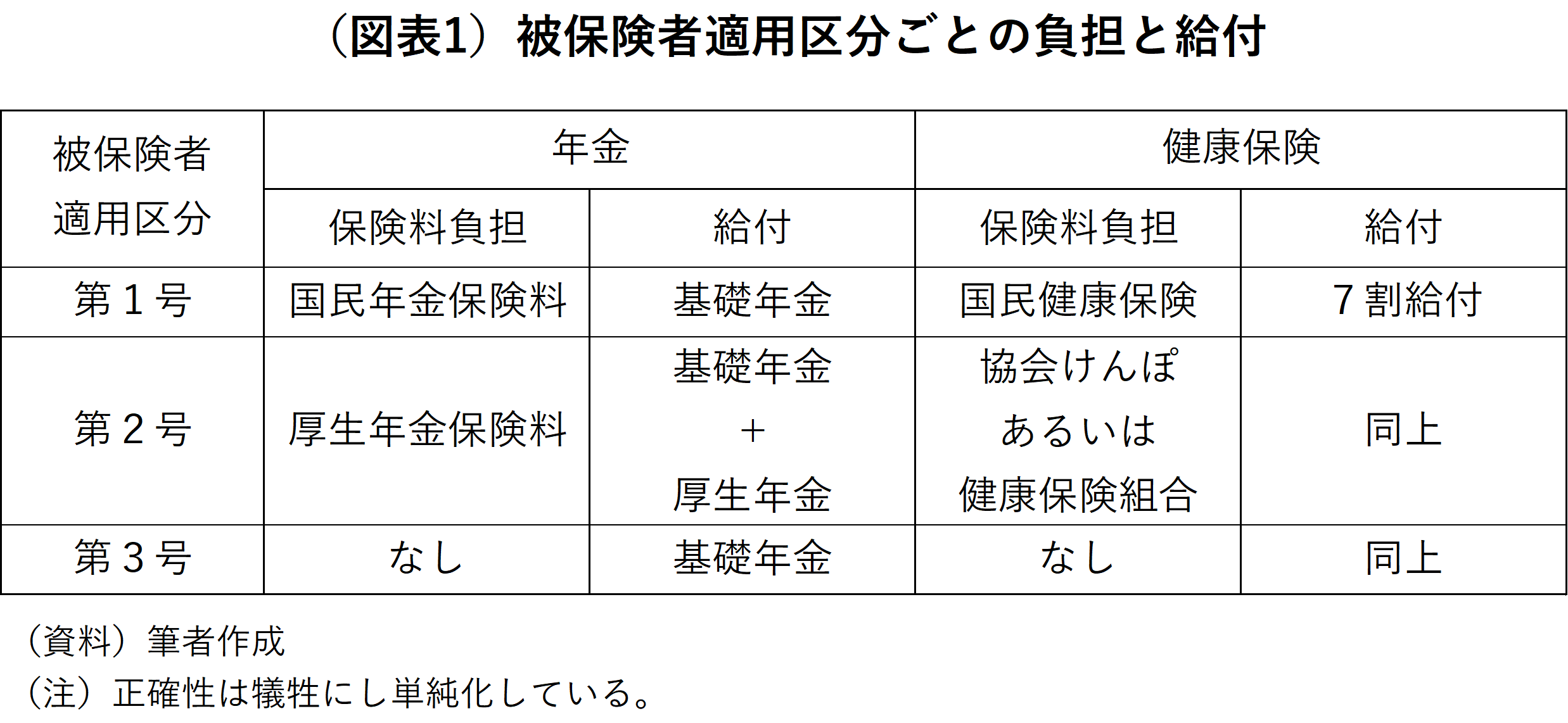

130万円は、パート主婦にとって夫の社会保険の扶養となるか否かの分岐点であり(被扶養認定基準)、就労意思決定において鍵となる金額である。自らの年収が130万円未満であれば、夫の扶養となり、年金保険料を負担せずとも、第3号被保険者として基礎年金の受給権を得ることができ、かつ、健康保険料を負担せずとも、夫の勤務先の健康保険に加入することができる(図表1)。パート収入に対し若干の所得税と住民税はかかるものの、年金と健康保険合わせて約14%(本人負担分のみ)の保険料負担は生じない。

ところが、年収が130万円以上になると、夫の扶養を外れ、自ら年金保険料と健康保険料を負担しなければならなくなる。負担水準は加入する制度によって異なり、厚生年金保険と協会けんぽあるいは健康保険組合に加入した場合(すなわち第2号被保険者)、本稿試算では、可処分所得は124万円から109万円へと一挙に15万円低下する(図表2)。ふたたび可処分所得124万円を確保するためには、年収151万円が必要である。なお、厚生年金保険、協会けんぽ、健康保険組合は被用者保険と総称される。

国民年金と国民健康保険に加入した場合(すなわち第1号被保険者)、可処分所得の落ち込みはさらに大きくなる。年金保険料約20万円と自治体により幅があるものの健康保険料8万円程度が発生するためである(但し、社会保険料が増えた分、所得税と住民税は減る)。すると、パート主婦には、年収130万円を超えないように就労調整するインセンティブが働く。130万円の壁である。実際、就労しつつ第3号被保険者となっている人は473万人に及ぶ[1]。

では、130万円とはいかなる性格の金額であろうか。第1に、130万円は法律に基づくものではなく、1977年に厚生省保険局長から都道府県知事に宛てた通知に過ぎない[2]。よって、どこまで厳格にこの基準が守られるべきか必ずしも定かではない。実際、2020年4月、新型コロナ対応でエッセンシャルワーカーの労働時間が増加している実態を踏まえ、厚生労働省から保険者宛て次のような事務連絡が出されている[3]。「一時的に収入が増加し、直近3ヶ月の収入を年収に換算すると130万円以上となる場合であっても、直ちに被扶養者認定を取消すのではなく、過去の課税証明書、給与明細書、雇用契約書などと照らして、総合的に将来収入の見込みを判断すること」。杓子定規な適用を回避せよということである。

第2に、賃金水準の変動に合わせた改定がルール化されているものではない。被扶養認定基準は、1977年の70万円から1993年に現行の130万円になるまで賃金水準の上昇などに合わせ適宜引き上げられてきたものの[4]、以降は据え置かれている。この間、最低賃金は大幅に引き上げられており、それがパート主婦の労働時間短縮をもたらしている(村瀬(2018))。1993年の最低賃金(全国)は597円、2021年はその1.56倍の930円であるから、130万円の壁の手前で働くパート主婦の労働時間は約3分の2に(0.64=1/1.56)に短縮されたことになる。

第3に、被扶養認定基準は、前掲の事務連絡にもあるように、実績値ではなく見込み値であり、その時点での収入の年収換算とされていることである。翻って税制であれば、暦年の実績を収入としているのと大きく異なっている。第4に、被扶養認定基準には給与のみならず、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれる[5]。第3と第4を要すれば、包括的な見込み年収ということになる。

106万円の壁の性格

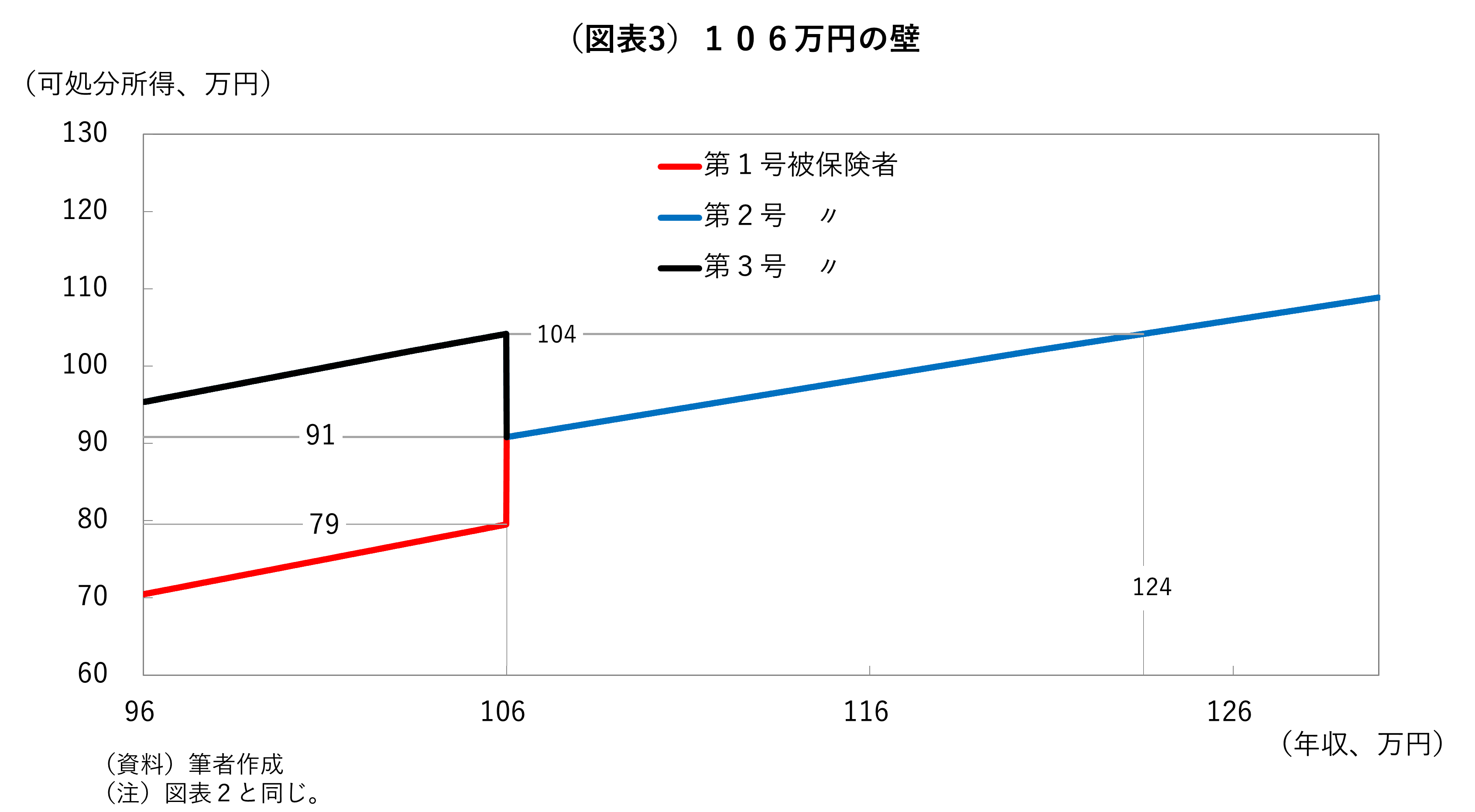

106万円はいかなる性格の金額であろうか。第1に、106万円は法律に基づいている。正確には、106万円は月額賃金8.8万円を12倍した金額であり、8.8万円が厚生年金保険法第12条に明記されている。同法では、従業員の労働時間や賃金などが一定基準以上であれば、厚生年金保険の被保険者となることと定められており、その賃金基準が8.8万円である(被用者保険適用基準)[6]。厚生年金保険の被保険者になるということは、健康保険についてもパート先の健康保険に加入することとなる。

第2に、106万円は、パート主婦のみならず、無配偶者にとっても重要な金額である。第3号被保険者となっているパート主婦にとっては、月額賃金が8.8万円以上になると(第2号被保険者になると)可処分所得が一挙に低下するため(図表3)、8.8万円を上回らないよう就労調整のインセンティブが働く。他方、無配偶者のうち第1号被保険者となっている人にとっては、第2号被保険者となることができれば、保険料負担の軽減を通じ可処分所得が大幅に上昇する。ぜひとも越えたい壁である。このように、第3号のパート主婦と無配偶の第1号とでは8.8万円の意味が大きく異なる。

第3に、被用者保険適用基準は、勤務先との雇用契約時の金額、すなわち「雇用契約書」あるいは「労働条件通知書」に記載された金額であって、被扶養認定基準のような包括的見込み年収ではない。

第4に、被用者保険適用基準には、賞与、時間外・深夜・休日の割増賃金、皆勤手当などは含まれない[7]。よって、第3と第4の性格から、スーパーマーケットや飲食店など年末の繁忙期に、通常月よりも長時間働いたパート主婦の月収が一時的に8.8万円を超えたとしても、直ちに自ら厚生年金保険と健康保険に加入しなければならないものではない。

第5に、賃金水準の変動に合わせた改定がルール化されているものではないため、パート主婦の時間当たり賃金が上がれば、やはり労働時間の短縮を招く。

このように、130万円と106万円の2つの壁は、パート主婦の就労調整をもたらすなど根本的な性格は共通している。他方、2つの壁には、法的根拠の有無、影響の及ぶ対象者の範囲、および、収入の定義など細かな差も多く存在する。但し、その差に何か積極的な意義があるのかといえば、にわかには見出しにくい。むしろ似たような壁が2つ存在することで制度が複雑化し、かつ、それぞれ解釈の余地があり、パート主婦の就労意思決定を難しくしていることは明らかである。

現行制度のもとでは手詰まり

現行制度すなわち壁を残すことを所与とすれば、問題解決に向けて2つの方向性がある。1つは、壁の引き上げである。実際、2018年の税制改正では女性の就労促進を目的として103万円の壁が引き上げられている[8]。夫の所得税を計算する際、配偶者控除48万円をフルで利用可能な妻の収入上限が、それまでの103万円から150万円に引き上げられたのである。翻って、社会保険においては、壁の引き上げという議論は全く聞こえてこない。第3号被保険者の仕組みに対しては、主婦優遇との指摘が根強く、壁の引き上げとなれば優遇拡大との批判が避けられないことがその要因として考えられる。今後も壁の引き上げは論点となりにくいと思われる。

もう1つは、壁の引き下げである。極端にいえば、パート主婦の月収がたとえ1万円でも自ら厚生年金保険と健康保険に加入するように制度を改める。すると、ほぼ全てのパート主婦は夫の扶養を外れる。いったん外れてしまえば、もはや壁を意識せずに働くようになる。早々にルビコン川を渡ってしまう発想である。政府もこれまで被用者保険適用基準の引き下げを制度改正の有力な選択肢としてきた。

もっとも、8.8万円をさらに引き下げると深刻な副作用が生じる。8.8万円に厚生年金保検料率18.3%を掛けると16,104円となる。これは国民年金保検料16,610円とほぼ同水準である。仮に被用者保険適用基準を8.8万円から引き下げれば、厚生年金保険の加入者となったパート主婦は、国民年金保険料より明らかに低い保険料負担(しかも半分は事業主負担)で、基礎年金に加え厚生年金を受け取ることが出来る。国民年金加入者が受け取るのは基礎年金のみであり、国民年金加入者からは疑問の声が上がるだろう。公平性の観点から現行の8.8万円がギリギリのラインといえる。

政府がそうした副作用に目をつむり、被用者保険適用基準の引き下げに向かう可能性も否定出来ない。その際、副作用を最小限に抑えるべく、引き下げ後の基準を例えば7.8万円といったわずかな幅にとどめたとすると、94万円(=7.8万円×12か月)が新たな就労調整の壁となる。パート主婦の労働時間がより短くなる本末転倒の結果となりかねない。このように、現行制度のもとで壁を引き上げても引き下げても、もはや手詰まりなのが実態である。全世代型社会保障構築会議が、首相の意気込みに呼応することなく「どう考えるか」と一歩引いているのも、それを分かっているが故とも受け取れる。

現行制度を所与としない議論へ踏み込めるか

そもそも第1号、2号、3号といった適用区分は、1986年の年金改正によって全国民をカバーする給付として基礎年金が導入された際に設けられたものである(基礎年金の仕組みについては西沢(2021)や西沢(2008)などを参照)。改正前、国民年金と厚生年金保険は独立して運営されており、専業主婦の妻については国民年金への任意加入とされていた。加入すれば給付があり、加入しなければ給付がないので社会保険の本旨である負担と給付の対応が明確であった。一方、任意加入は女性の年金給付を不安定なものとするとして懸念されていた。86年改正は、第3号被保険者の仕組みによってそうした懸念に応えつつも、年金制度を社会保険の本旨から逸脱させることとなった。今後、130万円と106万円の壁問題に本格的に取り組むのであれば、86年改正の是非を改めて問うことが不可欠である。そのためには、有識者会議に委ねる前に、政治が現行制度を所与としない議論へ踏み込む決意を示す必要があろう。

参考文献

島崎謙治[2016]「健康保険法における被扶養者の概念とその取扱い」社会保障研究 1 No. 3

西沢和彦[2008]『年金制度は誰のものか』日本経済新聞出版社

西沢和彦[2021]「マクロ経済スライド終了時期統一および 基礎年金45年加入案の評価と課題」日本総研Viewpoint No. 2021-001

村瀬拓人[2018]「最低賃金は上昇するも所得は拡大しない-130万円の壁が影響」週刊ダイヤモンド2018年10月13日

[1] 厚生労働省「令和元年公的年金加入状況等調査」第3表

[2] 昭和 52 年4月6日付け保発第9号・庁保発第9号厚生省保険局長・社会保険庁医療保険部長通知

[3] 厚生労働省保険局保険課「被扶養者の収入の確認における留意点について」令和2年4月10日。

[4] 第3回社会保障審議会短時間労働者への社会保険適用等に関する特別部会(2011年9月 30日)参考資料「第3号被保険者制度の見直しについて」

[5] 日本年金機構HP「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

[6] 加えて、次の要件がある。①継続して1年以上使用されることが見込まれること、②学生でないこと、③厚生年金の被保険者数が常時501人以上の法人・個人の適用事業所または国・地方公共団体に属するすべての事業所に勤めていること。2022年10月に要件の変更が予定されている。

[7] これらは、最低賃金の対象外となる賃金である。

[8] ただし、配偶者控除は収入の増加とともに段階的に減額されていく消失控除となっており、収入がある分岐点を超えると一挙に可処分所得が減るという意味での壁は存在しない。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派