- Review

- 経済・財政、環境・資源・エネルギー

「新しい資本主義」、「賃上げ」と「資本所得倍増」の二兎を追うことは可能か―株式報酬の可能性――連載コラム「税の交差点」第98回

June 20, 2022

R-2022-017

| ・二兎を追う閣議決定 ・賃上げも資産所得増加も―株式報酬の拡充 |

二兎を追う閣議決定

「新しい資本主義」と「骨太2022」を注意深く読むと、前者は、企業行動として従業員優先・賃上げを志向する一方、後者は株主優先・資本所得倍増を志向しており、方向が異なるようにも読める。双方を矛盾なく進め、二兎を追うことは可能なのか考えてみたい。

6月7日、今後のわが国の経済政策に関する2つの閣議決定が行われた。岸田総理の目玉ともいうべき「新しい資本主義のグランドデザイン及び実行計画」(以下、グランドデザイン)と「経済財政運営と改革の基本方針2022」(以下、骨太2022)である。

グランドデザインには、「誰一人取り残さない、持続可能な経済社会システムの再構築」、「社会的課題解決と経済成長の二兎を実現する」「分配はコストではなく、持続的な成長への投資である」などの言葉が並び、成長の果実を従業員などのステークホルダーに分配することを訴えている。

一方、骨太2022には「⼤胆な⾦融政策、機動的な財政政策、⺠間投資を喚起する成⻑戦略を⼀体的に進める」とアベノミクスへの回帰が明記された。そのうえで重点投資分野として、「⼈への投資と分配」「科学技術・イノベーションへの投資」「スタートアップへの投資」「グリーントランスフォーメーション(GX)への投資」「デジタルトランスフォーメーション(DX)への投資」が並べられている。

そのうえで「人への投資」の具体策として、「スキルアップ、多様な働き⽅の推進 ・質の⾼い教育 ・賃上げ・最低賃⾦の引上げ、資産所得倍増プラン(NISA(小額投資非課税制度)の抜本的拡充、iDeCo(個人型確定拠出年金)制度の改⾰等)」が掲げられているが、目玉は「資産所得倍増プラン」で、5月のロンドン・シティーでの講演「invest in Kishida」と同じ内容である。

この2つの閣議決定を読み比べてみると、「新しい資本主義」の議論の内容や目指す方向が変化してきたことがわかる。

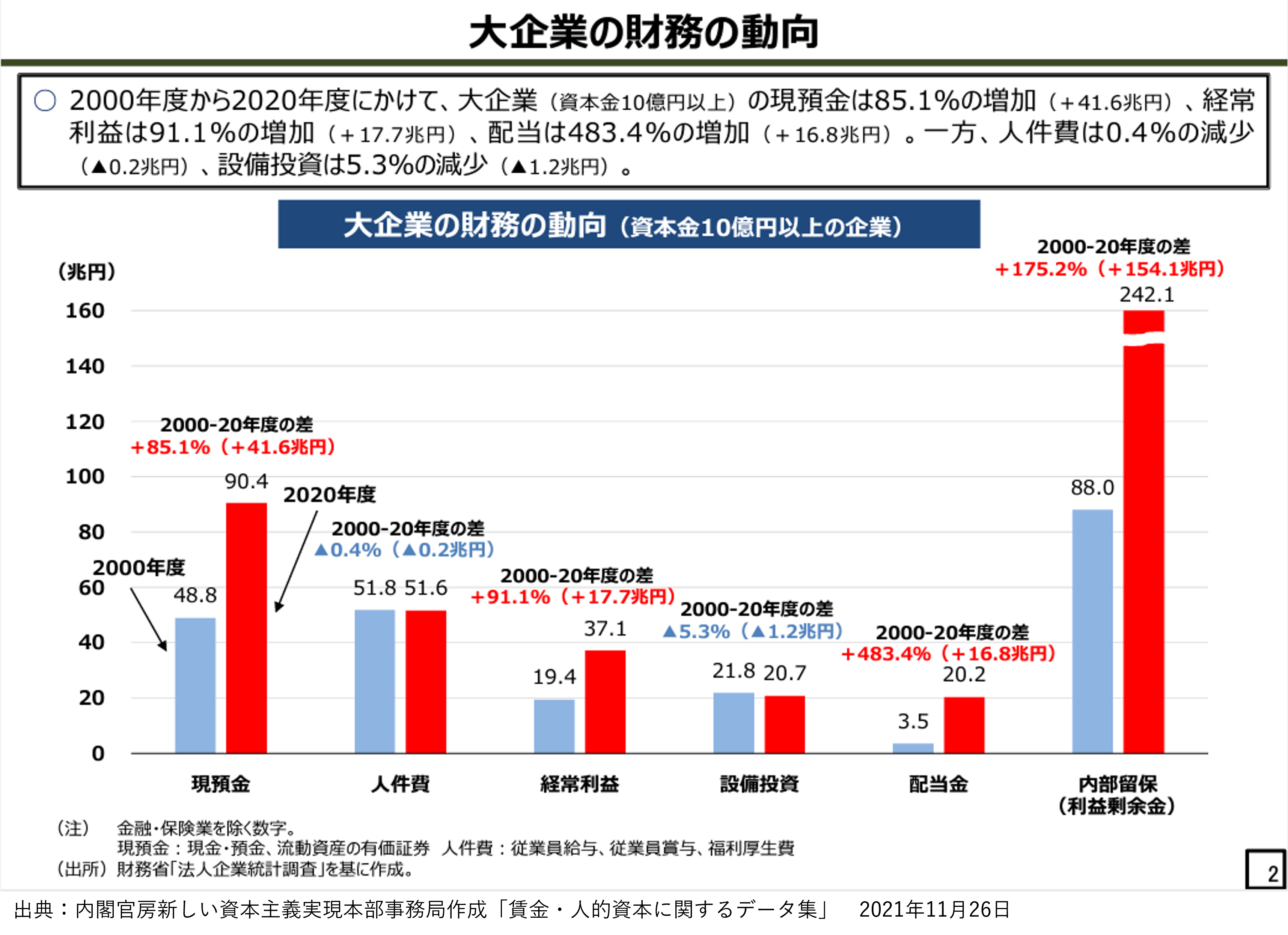

昨年10月26日に始まった新しい資本主義実現会議だが、第1回には「新しい資本主義(ステークホルダー論)を巡る識者の議論の整理」という資料が提出され、株主重視経営から従業員、顧客、取引事業者なども含めたステークホルダー重視経営への転換が議論されている。また第3回には「賃金・人的資本に関するデータ集」が提出され、その中で、大企業や中小企業の財務の20年間の動向として、経常利益を増やしたが人件費や設備投資は減少、配当や現預金・内部留保は大幅に増加という姿が示された。(税の交差点第94回参照)

株主重視の企業行動を、従業員、顧客、取引事業者などすべてのステークホルダー重視に転換し従業員の賃金引き上げを進める必要があるという問題意識が共有され、具体策として、中⻑期的視点に⽴ったステークホルダーの利益への配慮や社会的価値の提供、つまり賃⾦引上げ、⼈材・無形資産投資の拡充、フリーランス・⾮正規雇用等の処遇改善等に向けた企業行動の変革を求めていた。

しかしそれから8か月たった今日、骨太2022で出てきたのは、「資産所得倍増プラン」である。資産所得とは利子・配当・キャピタルゲイン(株式譲渡益・土地譲渡益)のことだが、金利は日銀が緩和を継続するとしているので、倍増する対象は、株式投資による配当と株式譲渡益ということになる。

当初の「これまでわが国では、株主目線の配当増加が賃金引き上げを抑えてきたが、従業員への分配を引上げる方向転換が必要」という問題意識が、今回「企業が配当や株式譲渡益の増加につながる経営を行い、個人が貯蓄を株式投資に振り向ければ、個人の資産所得は倍増する」というように変化してきたのである。

「新しい資本主義」にはしっかりした総論がないので、企業経営者としては、賃上げか配当増加か、どちらを優先させるべきか迷ってしまう。「二兎を追っているので両方だ」ということになると、方向の異なるものを追いかけることになり、実現可能性に疑問符がつき、企業経営者や市場の混乱を招く可能性もある。改めて総論をしっかり議論して、30年沈滞する経済から脱却する経済政策を目指す必要がある。

賃上げも資産所得増加も―株式報酬の拡充

賃上げも行い資産所得(配当)も伸ばすという、企業から見れば方向の定まらない行動を矛盾なく行う方法がないわけではない。それは、従業員持株会制度の拡充、さらには従業員への報酬として株式を支給することである。従業員が、退職まで売却できない譲渡制限付き株式を賃上げ分として受け取れば、勤労インセンティブも高まるうえ、企業の利益分配の受け手になるので、「賃上げも資産所得増加も」ということになる。

2015年6月から始まった東証の新たなコーポレートガバナンス・コードは、原則 4-2、補充原則 4-2①の中で、「経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである」として、中長期的な業績と連動する報酬としての「自社株報酬」の導入を推奨している。

経営陣(以下、役員)の報酬を企業の業績や株価に連動させて、役員に利益獲得へのインセンティブを与え企業業績を伸ばすというコンセプトに基づいたものである。

この制度は、役員から始まったが、「中長期に継続した業績向上と企業価値向上への貢献意欲や士気をより一層高めることを目的として」、取締役以外の執行役、さらには一部従業員にも広がりつつある。また、従業員持株会と信託を組み合わせたESOP(Employee Stock Ownership Plan)信託を採用する企業も出ている。

化学メーカーのダイセルが自社株を報酬の一部として与える株式報酬制度を管理職約800人に導入したという新聞記事もあった(日本経済新聞. 「生涯賃金1000万円増の道 株式報酬で考える成長・分配-本社コメンテーター 中山淳史」. 2021年11月1日)。

公益社団法人関西経済連合会も「中長期的な税財政の見直しに関する提言 ~持続可能な経済社会実現への責任と、未来を拓く税財政制度に向けて~」(2021 年12 月6日)の中で、「資産形成等に向けた環境整備」として、「従業員持株制度におけるインカムゲインに対する課税の低税率化などの優遇措置により、企業と個人がともに成長を遂げることで、中間層の所得増にもつながるものと思われる。」と提言している。

従業員持ち株制度や株式報酬制度は、税制と極めて密接な関係にある。税制優遇などのインセンティブが必要ということであれば、勤続年数 20 年以上で退職所得控除額が優遇される退職金税制を見直し、勤続年数に関連付けることのない仕組みに改めることとセットで行えばよいのではないか。また運用上の不明な点については、ガイドラインを作って透明性を確保することも必要だ。

NISAやiDeCoの拡充だけで個人の資産所得が倍増するとは思えない。視野を広げて見直すことが必要だ。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派