R-2022-024

| ・はじめに ・当初予算、補正後予算における税収見通しの精度 ・1990年代以降の税収上振れの主因は所得税と法人税 ・政府経済見通しの"甘さ"と対照的な税収見通し ・1990年代以降の税収見通しに下方バイアスか |

はじめに

財務省は7月5日、2021年度の国の一般会計の決算概要を公表した。一般会計税収(印紙収入を含む、以下同)は67兆円と2年連続で過去最高額を更新した。

2021年7月に公表された2020年度の一般会計決算では、コロナ禍の景気後退で名目GDP成長率がマイナス3.9%(第1次年次推計段階)と比較的大きなマイナスになったにも関わらず、一般会計税収が過去最高の60.8兆円(前年比4.1%増)になったことが話題を呼んだ。消費税率引き上げに加えて、所得税、法人税の税収が底堅かったことが要因である。星野(2021)および星野(2022)はその背景を分析しているが、コロナ危機下で税収増となったのは「①政府のコロナ対策による経済下支え、②年度末にかけて急上昇した株価等の金融環境改善、③情報通信業や小売業などコロナ禍がプラスにはたらいた企業の存在(K字経済[1])、④フリーランス・ギグワーカー・副業等の新しい働き方の広がり」によるものと指摘している。

一方、2020年度の一般会計税収はプラスになったものの、当初予算における見通し(8.7%増[2])は下回った。景気後退期において、当初予算で想定していたほど税収がなかったという姿である。実際、コロナ禍を反映した補正後予算における税収見通しは5.7%減と大幅下方修正された。にもかかわらず、決算では増収になったことも驚きをもって受け止められていた。景気循環と税収見通しの誤差にはどのような関係があるのだろうか。

当初予算における税収見通しには、同時期に作成される政府経済見通しが用いられている。各年度の「租税及び印紙収入予算の説明」(財務省主税局)では、所得税、法人税など税目別に政府経済見通しを用いて税収見積もりを行っている旨が書かれている。一方、飯塚(2020)などが指摘するように、政府の経済見通しには近年楽観バイアスが強まっている。こうした経済見通しにおける楽観バイアスは、政府の税収見通しに影響を与えていないのだろうか。

そこで本稿では、1960年代以降の一般会計税収の当初予算、補正後予算、決算データから政府の税収見通しの精度および政府の経済見通しとの関係について考察したい。

当初予算、補正後予算における税収見通しの精度

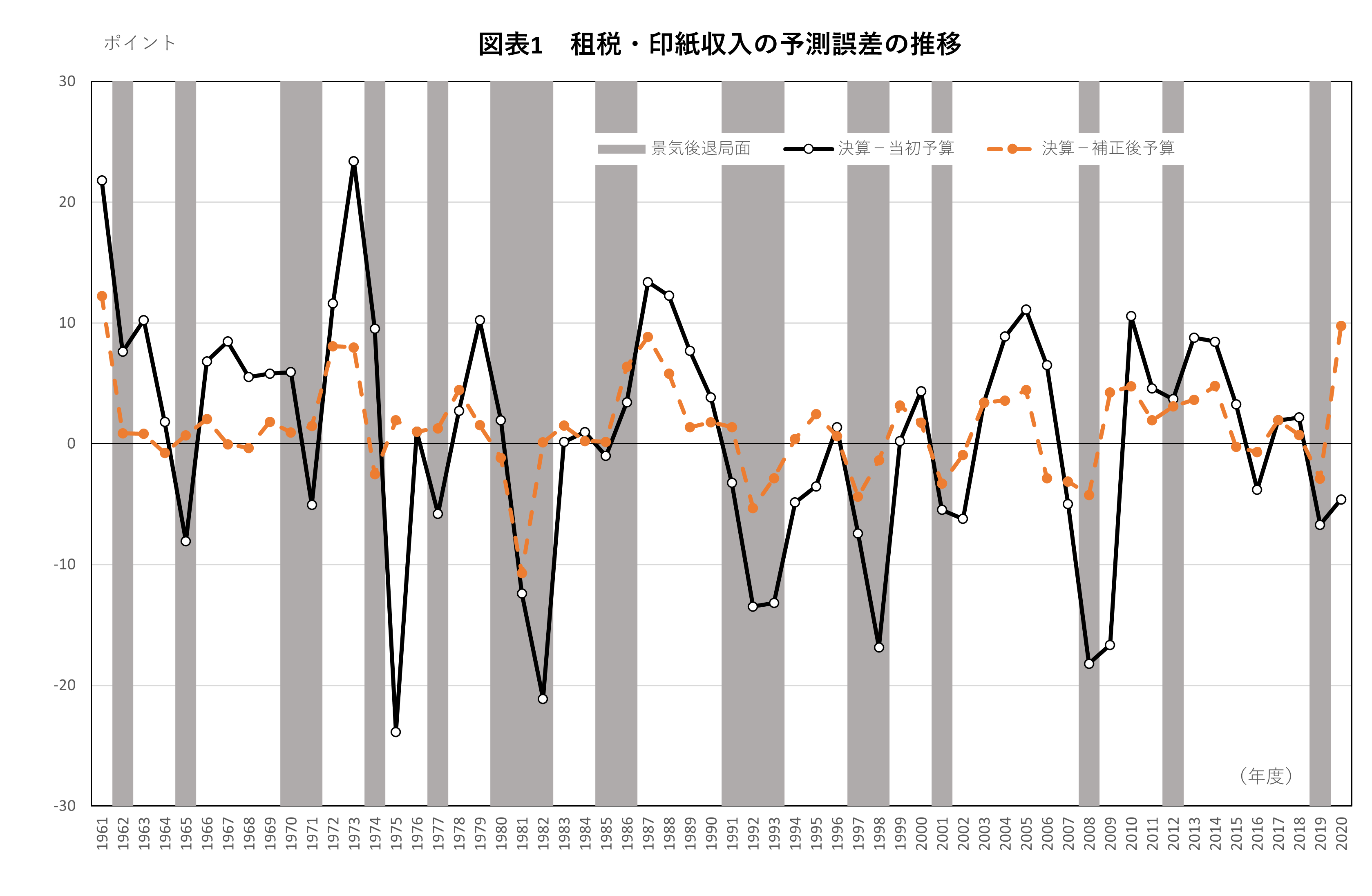

図表1は税収見通しの誤差との景気循環との関係を見たものである。当初予算は、決算の前年比伸び率から当初予算の前年度決算に対する伸び率を引いたもの、補正後予算は決算の前年比伸び率から補正後予算の前年度決算に対する伸び率を引いたものである。60年間の予測誤差の平均をとると、当初予算はプラス0.8、補正後予算はプラス1.4であり、補正後予算の方が若干高くなっている。裁量的な財政政策を発動していない年において、補正後予算は各年末に組まれるのが一般的である。当該年度4分の3を経過し、月々の税収状況という情報が加わっている補正後予算の方が厳しめの見積もりになっている。

ただし、予測誤差の大きさを比較すると、当初予算より補正後予算の方が小さい。当初予算の1961年度から2020年度までの60年間の予測誤差の絶対値平均(MAE: Mean Absolute Error)は7.7ポイントであるのに対し、補正後予算のMAEは3.0ポイントと半分以下である。月々の税収状況という情報が加わっていることで大きく外さない見通しになっていることがうかがえる。その意味で、9.7ポイントもかい離した2020年度は異例であったといえる。

景気拡大期に予測誤差がプラス、景気後退期に予測誤差がマイナスになっているのは1961年度から2020年度までの60年間で、当初予算は45回(75%)、補正後予算は42回(70%)である。なお、図表1では7ヵ月以上景気後退期間にあった年度を景気後退期として網掛けしている。全く景気後退期がなかった年度(30年)のうち、決算の税収が当初予算の見通しを上回らなかったのは、1975年度、1994年度、1995年度、2002年度、2009年度、2016年度の6年と2割である。決算の税収が補正後予算の見通しを上回らなかったのは、1967年度、1968年度、2002年度、2006年度、2015年度、2016年度の6年と2割である。景気拡大期に税収見通しを決算が上回り、後退期に税収見通しを決算が下回るという傾向が確認できる。

1990年代以降の税収上振れの主因は所得税と法人税

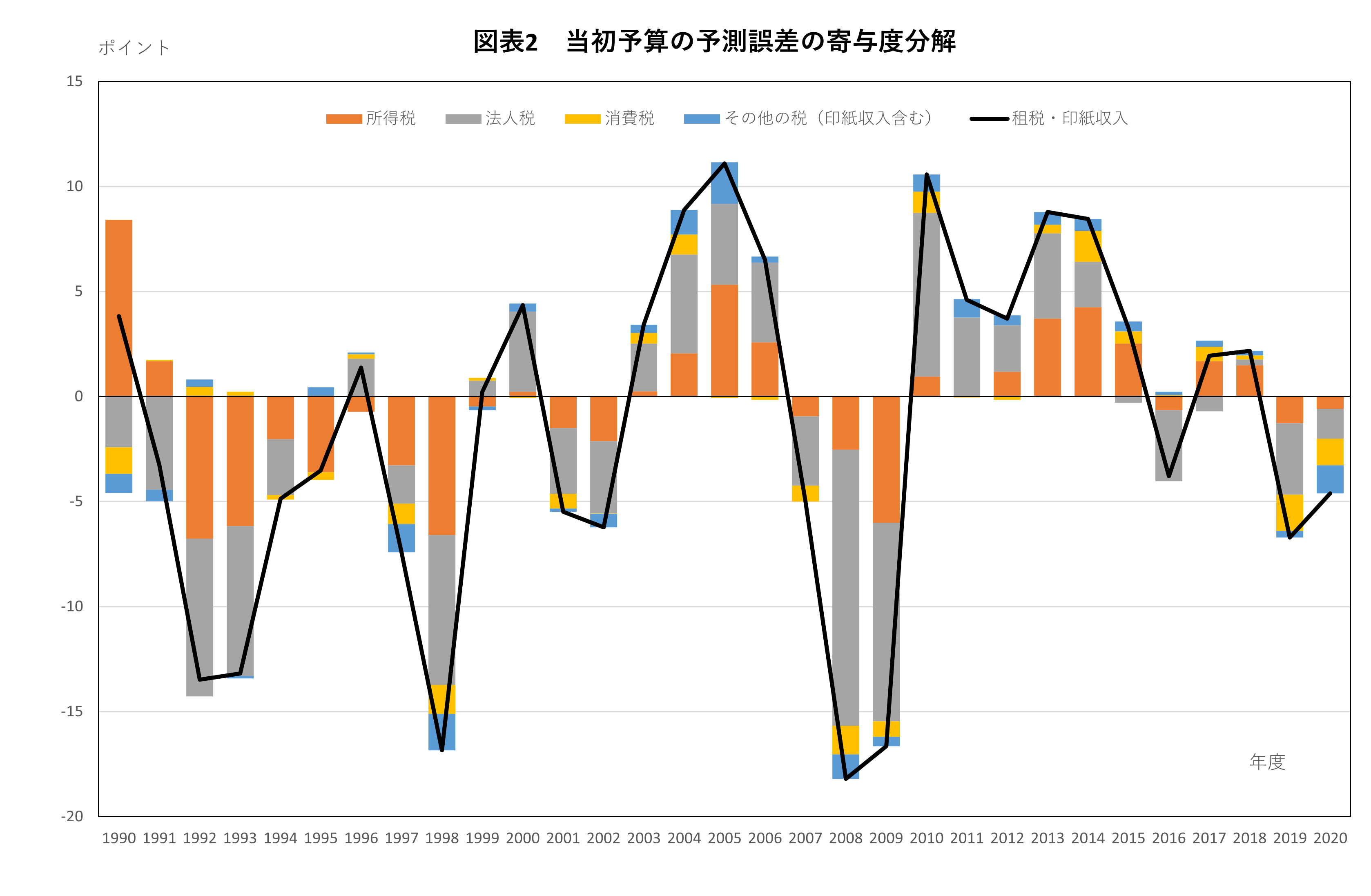

こうした税収見通しの誤差の主因はどの税目であろうか。図表2、図表3は消費税が導入された1989年度以降について、国税3税(所得税、法人税、消費税)とそれ以外に分けて、予測誤差の寄与度分解を行ったものである[3]。

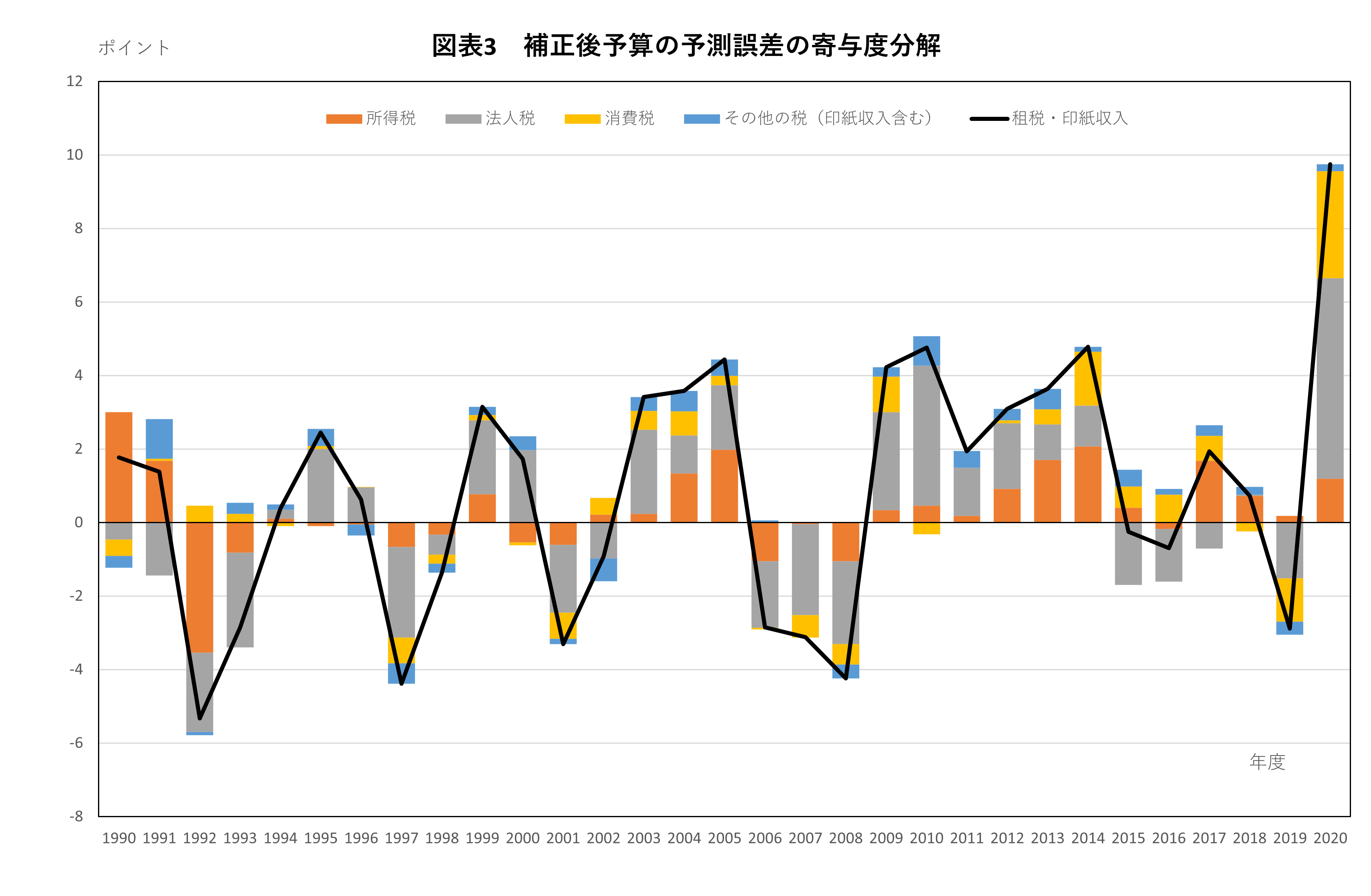

予測誤差のMAEとその内訳を確認すると以下の通りである。当初予算では、租税・印紙収入が6.9。内訳をみると所得税が2.6、法人税が3.7、消費税が0.6、その他が0.6。補正後予算では、租税・印紙収入が2.9。内訳をみると所得税が0.9、法人税が1.7、消費税が0.5、その他が0.3となっている。予測誤差に大きな影響を与えているのは法人税であり、所得税がそれに続く。

予測誤差の平均への寄与はどうだろうか。当初予算の1990年度以降の予測誤差はマイナス1.5であり、均してみると、見通しは楽観的過ぎた。税目別の寄与度でみると法人税がマイナス1.1であり、寄与度のほとんどを占める。一方、補正後予算の1990年度以降の予測誤差はプラス0.8であり、保守的な見通しを行っていることがわかる。税目別の寄与度でみると所得税が0.3ポイント、法人税、消費税が0.2と続く。補正後予算では、多くの税目が予測誤差の原因になっている。

政府経済見通しの“甘さ”と対照的な税収見通し

次に政府経済見通しとの関係を確認しよう。政府見通しには翌年度の成長率を予測する「当初見通し」と、当年度の成長率を予測する「実績見込み」があるが、「当初見通し」は前述の「租税及び印紙収入予算の説明」において政府経済見通しを見積もりに用いていることが明示されているが、「実績見込み」は明示されていない。

政府経済見通し(当初)の名目GDP成長率と実績(確報、第一次年次推計値)[4]を比較すると、1961~2020年度において実績が予測を上回ったのは24回と半分以下である。当初予算の予測誤差がプラスだったのが38回であることと比較すると少ない。同様に、実績見込みと実績を比較すると、1961~2020年度において実績が予測を上回ったのは31回。半分はかろうじて超えたものの、補正後予算の予測誤差がプラスだったのが42回であったことと比べると少ない。経済見通しの“甘さ”と対照的に、税収見通しは堅いともいえる。

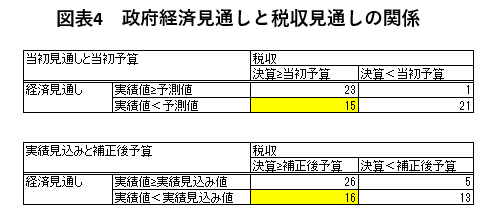

図表4は、政府経済見通しと税収見通しの組合せを示したものである。政府経済見通し、税収見通しの外れ方が同じ(見通しを実績がともに上回ったか、ともに下回ったケース)なのは60年間のうち当初見通し・当初予算では44回、実績見込み・補正後予算では49回と7~8割を占める。一方、黄色で示した部分、すなわち、政府経済見通しほど名目GDP成長率の実績値は高くなかったにも関わらず、税収見通しを決算が上回ったのは、当初見通し・当初予算では15回、実績見込み・補正後予算では16回ある。

当初見通し・当初予算の15回のうち、8回は2000年代以降である。具体的には、2000年度、2005年度、2006年度、2011年度~2014年度、2017~2018年度である。一方、実績見込み・補正後予算の16回のうち、7回は2000年代以降である。具体的には2000年度、2004年度、2012~2014年度、2017~2018年度である。

1990年代以降の税収見通しに下方バイアスか

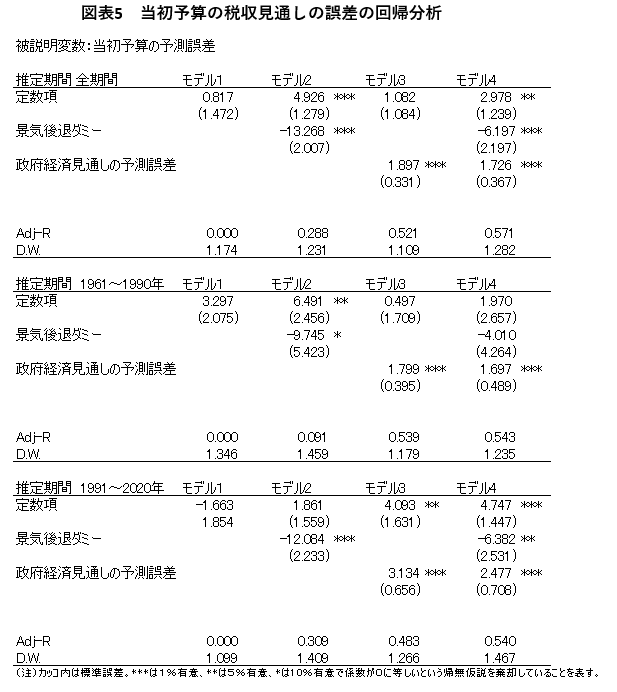

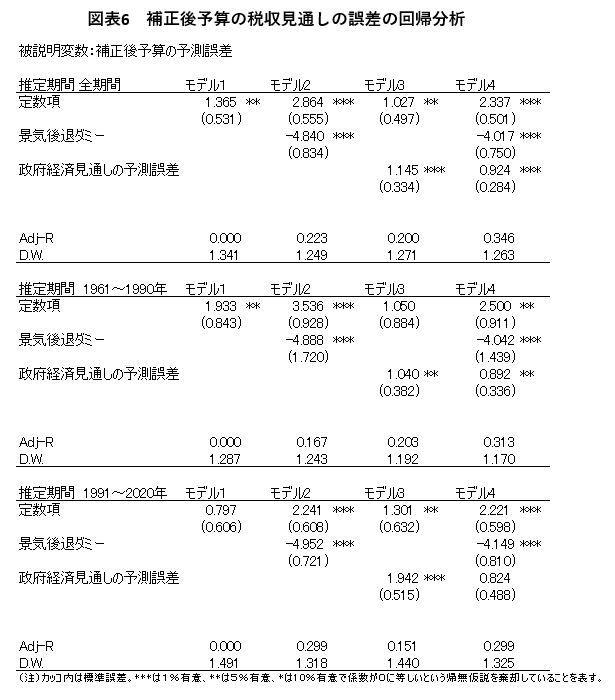

以上のデータ観察を統計的手法で確認したのが図表5と図表6である。税収見通しの予測誤差を定数項のみで回帰したもの(以下、モデル1)、定数項と景気後退ダミーで回帰したもの(以下、モデル2)、定数項と政府経済見通しの予測誤差で回帰したもの(以下、モデル3)、定数項と景気後退ダミー、政府経済見通しの予測誤差で回帰したもの(以下、モデル4)の4パターンで回帰分析を行った。景気後退ダミーは、各年度における景気後退月数を12で割って算出している。つまり、すべての月が景気後退であった年度は1となる。政府経済見通しの予測誤差は、被説明変数が当初予算の予測誤差の場合は当初見通しの予測誤差、被説明変数が補正後予算の場合は実績見込みの予測誤差を用いた。推定期間は全期間(1961~2020年)、期間前半(1961~1990年)、期間後半(1991~2020年)の3種類で行った。

モデル2をみると、当初予算、補正後予算ともに、すべての推定期間で景気後退ダミーが有意にマイナスとなっている。景気後退期間において、税収実績が予算を下回りやすいことを示している。モデル1とモデル2を比較すると、当初予算、補正後予算ともに、期間前半より期間後半の方が自由度修正済み決定係数の変化が大きい。この景気後退ダミーは各年における景気後退期間の長さしか見ていないため、1990年代以降の日本経済において景気後退期に経済成長率がマイナスになることが常態化していることが影響していると推察される。

モデル3をみると、当初予算、補正後予算ともに、すべての推定期間で政府経済見通しの予測誤差が有意にプラスとなっている。政府経済見通しの予測誤差は、税収見通しの予測誤差を一定程度説明することが確認できる。当初予算の予測誤差では、モデル2よりモデル3の自由度修正済み決定係数(Adj-R)が高くなり、モデル3の方が税収見通しの予測誤差の説明力が高いことがわかる。しかし、補正予算の予測誤差では、モデル2とモデル3の説明力はあまり変わらず、1991~2020年の推定期間ではむしろ低下している。「租税及び印紙収入予算の説明」で明示されていないことからわかるように、補正後予算の税収見通しでは、政府経済見通しは用いられていないと推察される。

モデル3でさらに注目されるのは、当初予算の予測誤差では期間前半では有意ではない定数項が、期間後半では有意にプラスになっている点である。モデル4でも同様の結果が得られた。政府経済見通しを税収見積もりに用いながらも、見通しをそのまま用いるのではなく、やや厳しめに税収見積もりを行ってきた可能性がうかがえる。それが図表4で見られたように、政府経済見通しほど名目GDP成長率の実績値は高くなかったにも関わらず、税収見通しを決算が上回るという傾向につながったのではないだろうか。こうした慎重な税収見通しの背景にあるのは、財政赤字が累積される一方で、デフレ脱却に向けての財政出動圧力が強まっていることへの“無言の抵抗”であろうか。

なお、補正後予算の予測誤差では、モデル3では期間前半の推定を除き、モデル4ではすべての推定期間で定数項が有意にプラスとなった。補正後予算は月々の税収状況という情報が加わっているものの、さらに慎重な見通しを行っていると推察される。それゆえに2020年度のようなサプライズも起きたのではないだろうか。

冒頭で紹介した2021年度の税収の伸び率は10%。当初予算における見通し(5.5%減)、補正後予算の税収見通し(5%増)を上回る。景気拡張期のパターンともいえる。一方、政府経済見通しにおける2021年度の名目GDP成長率の予測値は4.4%で、速報段階の実績値(1.2%)はそれを大きく下回った。2021年度についても慎重な税収見通しが功を奏したということであろうか。

参考文献

飯塚信夫(2020)「楽観バイアス強まる政府経済見通し」、政策データウォッチ<23>、東京財団政策研究所

星野卓也(2021)「コロナ危機下でまさかの税収増~消費税率引き上げと2種類のK字経済が影響か~」、Economic Trends、第一生命経済研究所

星野卓也(2022)「“コロナ危機なのに税収増の謎”を答え合わせ~まさかの税収増をもたらした4つの要素~」、Economic Trends、第一生命経済研究所

[1] 企業の業種別・規模別に見ると、コロナ禍で業績の改善・悪化が二極化したことをK字経済と表現している。

[2] 税収見通しの伸び率は、すべて前年の決算からの伸び率で示している。

[3] 前年比を分析対象にしているので、図は1990年度以降になっている。

[4] 2001年度以降は東京財団政策研究所のリアルタイムデータベース、それ以前は小巻泰之のリアルタイムデータベースを利用している。1961~1967年度については1969年7~9月期のヒストリカルデータを利用している。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派