R-2022-038

| ・遅れる日本の景気回復 ・続く潜在成長率の低迷 ・求められる成長戦略 |

遅れる日本の景気回復

日本の景気回復の遅れが目立っている。8月中旬に4~6月のGDP統計第一次速報が公表された。その際、4~6月の実質GDP成長率が年率+2.2%となっただけでなく、1~3月の実質成長率もマイナスからプラスに改定されたため、「3四半期連続のプラス成長」、「コロナ前の水準を回復」などと報道された。しかし、正直なところ筆者はこれに違和感を禁じ得なかった。と言うのも、ここでは「コロナ前」を消費増税の影響でGDPが大きく低下した19年10~12月としているためで、ごく自然にコロナ前=20年1~3月とすれば、4~6月の実質GDPはこれをまだ0.3%下回っている。さらに、消費増税前のピークであった19年4~6月[1]と比較するならば2.7%も下回っており、コロナ前を回復とするのは相当に無理がある(これに対し米欧では、昨年中に実質GDPが既往ピークを更新しており、正真正銘の「コロナ前超え」である)。

日本経済の成長力の低下を踏まえると、ここから2.7%成長してコロナ前超えを果すには、今後も景気回復が続くことを前提としても、なお相応の時間を要すると考える必要がある。日本経済研究センターは、毎月40弱の民間調査機関による経済予測を集計して「ESPフォーキャスト調査」として公表しているが、ここには24年1~3月まで四半期毎の実質成長率見通しが掲げられている。これを使って計算すると、24年1~3月の実質GDPの水準は19年4~6月に僅かに及ばないという結果になる。つまり、日本経済がコロナ前の経済活動の水準を取り戻すのは、早くてもコロナの感染拡大から約4年、消費増税前のピークから約5年を要するということになる。

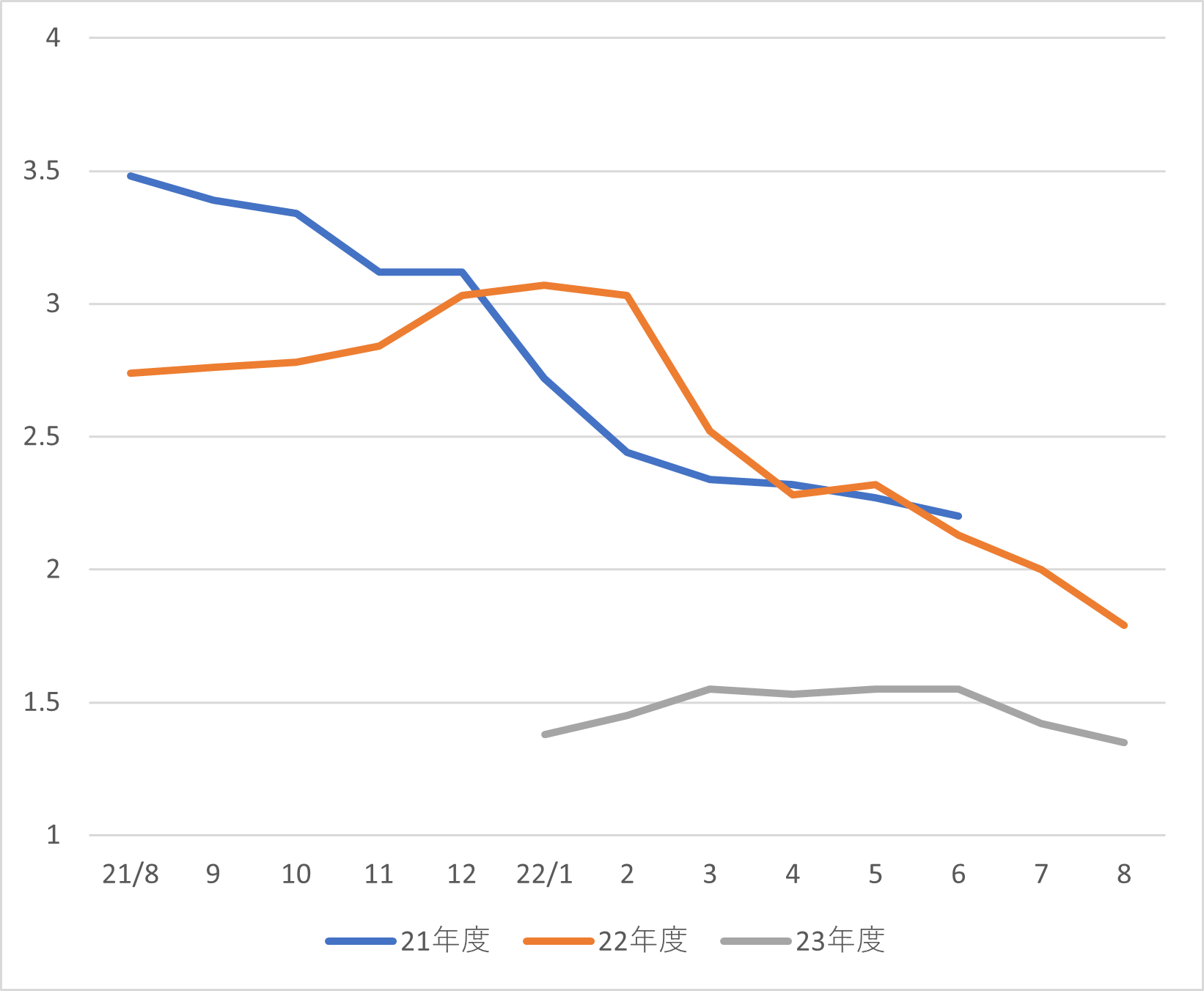

さらに、もう一つ気になるのは、このところ経済成長見通しの大幅な下方修正が繰り返されていることだ。例えば政府は、今年1月に閣議決定した政府経済見通しを7月に「内閣府年央試算」という形で修正したが、この結果、22年度の実質GDP成長率の見通しは+3.2%の高成長から+2.0%へと大きく下方修正されることとなった。もちろん、これは政府見通しだけではない。先のESP調査の修正状況をみても、ほぼ一貫して経済成長見通しの下方修正が続いていることが分かる(図表1)。

(図表1)民間調査機関による実質成長率見通し(%)

この修正状況をやや詳しくみると、昨年秋頃から今年の春先までは「21年度見通しが下方修正されると、22年度が上方修正される」というパターンが窺われた。筆者は当時、これを「コロナ感染の新しい波などで当該年が下方修正されても、景気回復自体は続くので反動から翌年の成長率が高まる」と解釈していた。しかし最近は、「21、22年度ともに下方修正」、あるいは「22、23年度ともに下方修正」というパターンに変わってきており、景気回復期待が弱まっていることが分かる。もちろん、そこにはウクライナ危機のほか、世界的なインフレ昂進に対する各国の金融引締め、中国のゼロコロナ政策などに伴う海外経済の減速が影響していることは間違いない[2]。しかし、ESP調査によれば、24年1~3月のGDPはコロナ前のピークを下回っているにもかかわらず、失業率は2.4%と人手不足が深刻だった18年頃の水準に戻る見通しとなっている[3]。GDPの水準は低くても労働市場はタイトだとすると、そこからは、単なる景気回復の遅れではなく、潜在成長率の低迷、あるいはさらなる低下というリスクが浮かび上がってくる。

続く潜在成長率の低迷

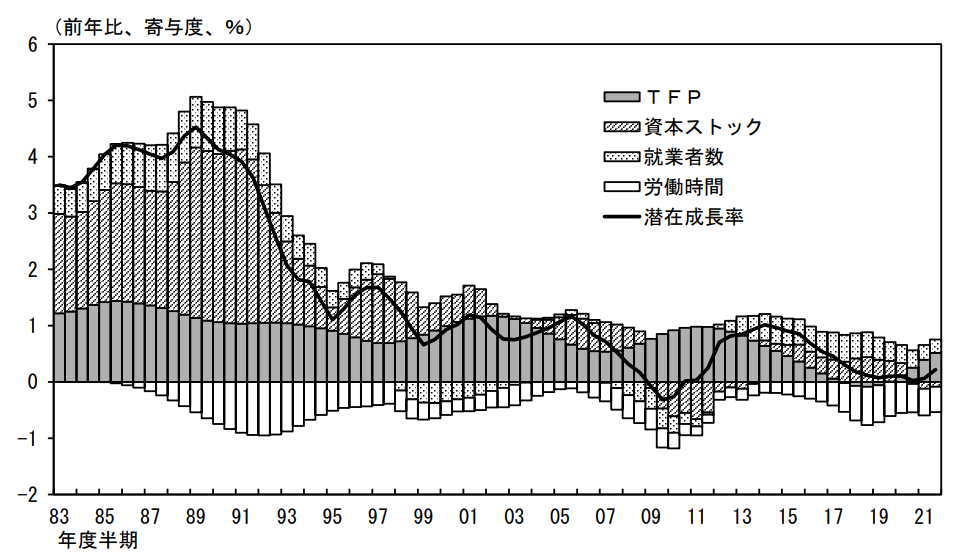

それでは、足もとの日本の潜在成長率はどうなっているのだろうか。ここで、日銀が推計する潜在成長率の推移をみると(図表2)、①リーマン・ショックで一時マイナスに落込んだ後、14年頃には約1%まで上昇したが、②その後は再び低下基調となり、殆どゼロまで落込んだ(戦後2番目の長さとなったアベノミクス景気は潜在成長率の押上げには全く寄与していない)。③コロナ・ショック後も潜在成長率はゼロ近傍に止まっているが、ここでさらに一段と落込んだという証拠はない、ということになる。ただし、リアルタイムでの潜在成長率の推計は極めて困難であり、過去に遡って数字が大きく変わることがある。また、コロナの感染拡大のような大きなショックが加わると、トレンドの推計などが著しく不安定化することが知られている[4]。したがって、現状確かに言えるのは、0%台の極めて低い潜在成長率が続いていることだけであろう。

(図表2)潜在成長率の推移(日銀推計)

出所)日本銀行ホームページ

そこで潜在成長率に直接影響する要因を確認していくと、まず資本ストックに関しては、設備投資はコロナ禍で減少したものの、その減少幅は11%程度(19年7~9月→22年1~3月)であり、リーマン・ショック時の減少幅=約19%(07年1~3月→09年10~12月)よりかなり小さい。コロナ禍の長期化に伴う居酒屋や旅館の閉店や廃業等の影響もあろうが、そうした既存ストックの陳腐化はリーマン時にもみられた。足もとの設備投資計画が増加に転じていることを考えると、リーマン後のように資本ストックが潜在成長率を大きく押し下げる懸念は少ないと考えられる。

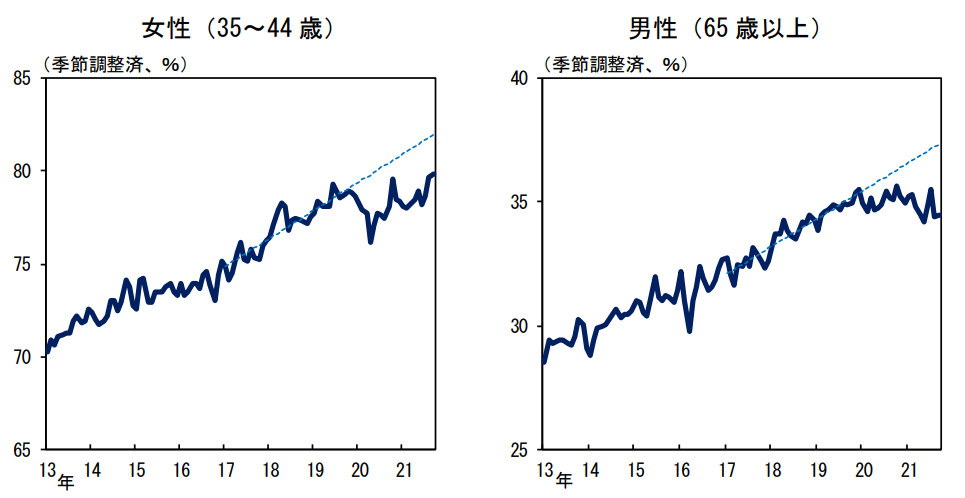

一方で、今回気になるのは労働投入の方である。アベノミクスの時期には、実効的な成長戦略が欠如する中でTFP(全要素生産性)の伸びが大きく低下し、企業収益好調でも設備投資は抑制されたため、資本ストックも大きく積み上がらなかった。そこで救いとなったのは、高齢化に伴って減少が予測されていた就業者数が増加したことであった。具体的には、女性と高齢者の労働参加率上昇の影響が大きかった(図表3)[5]。ところが、コロナ禍ではこうした動きが反転しているのである。これには、女性就業者の多い飲食・宿泊業の縮小や、重症化リスクの高い高齢者の労働参加手控えなどが影響したとみられる。今後感染の抑制が実現すれば、再び労働参加率が高まる可能性もあるが、アフターコロナではなくウィズコロナの時代が長引くなら、高齢者の労働参加率が以前の水準まで上昇するのは難しいのかも知れない[6]。

(図表3)労働参加率の変化

出所)八木・古川・中島(2022)[7]

最後にTFPの先行きを予測するのは殆ど不可能に近いが、コロナ禍で気になるのは、企業ダイナミズムの衰えである。日本の開廃業率が他の主要国に比べて低いのはよく知られている通りだが、21年の倒産件数は何と57年振り(昭和の東京オリンピックがあった1964年以来!)の低水準となった。その背後には、コロナ禍で売上げの減った企業への無利子・無担保融資(いわゆるゼロゼロ融資)や雇用調整助成金のコロナ特例といった救済措置の大盤振る舞いがある。こうした措置は、短期的には経済の落込みを緩和し雇用を守る効果があるが、長期的にはゾンビ企業を温存し、資源の再配分を歪める恐れがある。その影響の全貌は未だ明らかでないが、最近の研究の中にはコロナ禍で財務力の低い企業の退出が減少し、ゾンビ企業が増加していることを示唆するものがあることは心配材料と言えよう[8]。

以上を踏まえると、日本の潜在成長率は現状0%台に止まり、当面目立った上昇は期待しにくいと考えられる。しかし、こうした低成長の長期化(成長率からみれば「失われた30年」)と円安によって、日本の1人当たりGDP(ドル・ベース)はアベノミクス前(12年)の世界第14位から昨年には第28位にまで低下してしまった(今年は急激な円安によってさらに低下するだろう)。また、「中長期の経済財政の試算」(今年7月公表)をみると、政府は財政健全化についても経済成長に大きく依存する姿を描いているが、そこで前提とされている潜在成長率(1%台後半)は非現実的と言わざるを得ない[9]。積極的な成長戦略によって潜在成長率を高めることの重要性は明らかだろう。

求められる成長戦略

この点、岸田政権が掲げる「新しい資本主義」は内容が不鮮明で、とくに成長戦略が不在と批判されてきた。しかし、最近になって政権が目指す成長戦略が徐々に明確になってきたという評価が増えている。一つは、菅前政権が掲げたデジタル・トランスフォーメーション(DX)とグリーン・トランスフォーメーション(GX)を2本柱とすることがはっきりしてきたことだ。もう一つは、近年の生産性研究において重要性が指摘されている無形資産(intangible asset)[10]、とくに「人への投資」を重視するようになったことである。本稿で求められる成長戦略を網羅的に検討するのは到底無理なので、以下ではDXとGXに関連して、筆者がとくに重要と考える点について述べることとしたい。

まずDXに関しては、デジタル技術への投資と労働者の再教育(リスキリング)、さらには企業組織の再構築(ジョブ型雇用など)を一体として進めることが重要だと思われる。もともとDXには30年近く前から強調されてきたIT化の焼き直しという面がある。このIT投資に関しては、米国等に比べて遅れているとの指摘もあるが、コンピューターの導入やソフトウェアの開発・購入に対しては、日本企業も相応の資金を投じてきている(日本のIT投資の対GDP比率は米国と然程違わない)。にもかかわらず、日本ではIT投資の生産性上昇への寄与は限定的に止まってきた。その背景としては、①日本ではIT人材がベンダーに集中しており、ユーザー企業にはITを使いこなせる人材が乏しいこと、②ITの使用目的が省力化=コスト削減に求められているが、終身雇用型の組織構造を維持する限り、IT化を進めてもコスト削減にはつながらないことが重要だったと考えられている。

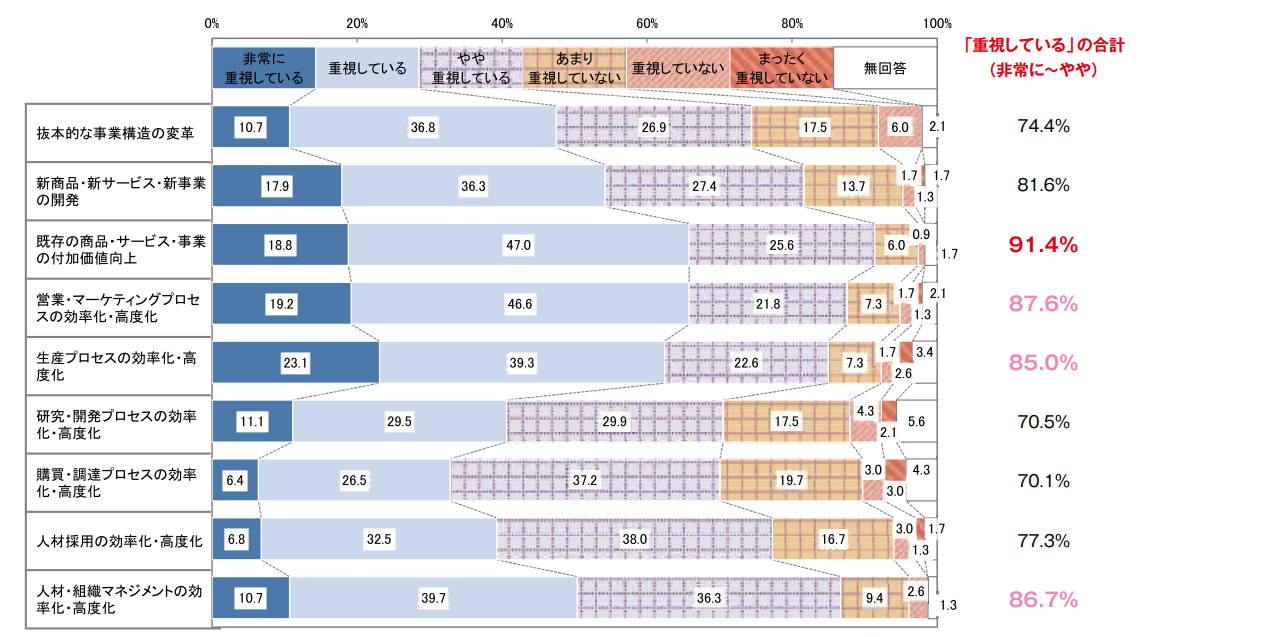

実は、DXについてもIT化と同じ問題に直面してしまうことが懸念される。例えば、企業経営者にDX推進に関する課題を問うと、実に88.5%が「DX推進に関わる人材の不足」を挙げていた[11]。また、DXの取組みで重視していることでは、抜本的な事業構造の改革(本来のDX)より、既存の商品・サービスの高付加価値化や、各種プロセスの効率化を挙げる答えが多かった(図表4)。つまりIT化の時と全く同じ構図であり、このままではDXの掛け声が高まっても、なかなか生産性向上に結実しない可能性がある。

(図表4)企業がDXの取組みで重視していること

出所)日本能率協会(2021)

こう考えると、DX推進を企業任せにせず、政府がより積極的に関与する必要があろう。とくに政府のリーダーシップが求められるのは、人材投資に関してである。人が50年近く働くことが普通になれば、学生時代までに得た知識やスキルで一生過ごすのは無理だ。当然リスキリングが不可欠になるが、労働者が新たな技能を獲得すれば、従来の勤め先を離れて転職していくことが十分考えられる。これでは、企業は人材投資のコストを負担するインセンティブを持たないだろう。この点、積極的労働政策の活発な北欧諸国では、リスキリングの費用を政府が負担する場合が多い。日本でも、リスキリングの費用を公的に負担する必要があろう。今年の「骨太の方針」で政府が今後3年間で「人への投資」に4千億円を投じると決定したことは、その第一歩と評価できるが、この金額はGDP比0.7%強に過ぎない。学習院大学の宮川努教授らが強調するように、日本の人材投資の額が他の主要国に比べて極端に少ないことを踏まえると(図表5)、まだまだ十分とは言えない。また、DXを進める以上、企業組織、雇用の形態もそれに見合って変えることも必要になる。筆者自身を含む多くのエコノミストが推奨してきたメンバーシップ型からジョブ型へ雇用の転換を目指す企業が増えてきたことには勇気づけられるが、最近の経団連の姿勢はやや腰が引けてきたようにも感じる。政府の今一歩の踏み込みを期待したい。

(図表5)人材投資(OJT以外)のGDP比率

出所)経済産業省「未来人材ビジョン」、2022年5月

最後にGXについて考えると、巨大プラットフォーマーが重要な役割を果すDXと比べ、GXはもともと個々の企業が現場力を発揮し、ボトムアップに変革を進めていくという性格が強い。このため、1970~80年代の省エネと同様に、日本企業が比較的得意とする分野だと言える。にもかかわらず、菅前首相が「2050年カーボン・ニュートラル」、「2030年までに温室ガス排出46%減」といった目標を掲げた際、筆者は「目標を掲げただけ」と評価せざるを得なかった。それは、電源構成(どこまで原子力を活用するのか)と自動車(脱炭素にHVも活用するのか、あくまでEVか)という2つの重大な問題への回答を避けていたためである[12]。だから、岸田首相が既存の原発再稼働だけでなく、次世代型原発の新増設を検討するという方針を打ち出したことは素直に評価したい。支持率低下に悩む岸田政権が国民を説得できるか否か明らかでないが、困難な課題を先送りしている限り、GXが成長戦略の柱となることはないからである(自動車については基本的に企業・業界が対処すべき問題である)。

他方で、兆円単位の補助金を投じてガソリン価格などを抑制する「物価対策」は、省エネに逆行するものであり感心しない。同額を再エネや蓄電などのGX推進に充てれば大きな成果が期待できた筈だ。米国が「インフレ抑制法」を成立させ、EV促進などの気候変動対策に注力する姿勢を鮮明にしていることなどを踏まえると、日本政府も小手先の「物価対策」より本格的なGX推進に大きく舵を切るべき時である。

[1] 正確に言うと、4~6月の一時速報に合わせて、建設受注統計の不正分を是正するGDPの遡及改訂が行なわれたため、現在の実質GDPの既往ピークは18年4~6月となっている。ただ、これはコロナ拡大の2年も前になるため、ここでは一応19年4~6月をコロナ前のピークと考えている。

[2] IMFの世界経済見通し(WEO)では、22年の世界経済成長率が1月4.4%、4月3.6%、7月3.2%と、見通しが改訂される度に大きく引下げられている。

[3] これは、ESP調査の「見通し」だけでなく、例えば日銀短観をみると、景況感の改善が足踏みする中で、雇用判断DIは現状で既に17年頃並みの人手不足となっている。

[4] 内閣府の推計する潜在成長率は、現在0.6%とされている。ただし、内閣府はコロナ・ショックに伴う困難から潜在成長率の推計を事実上一時停止しており、この数字はあくまで暫定的なものである。

[5] ただし、女性や高齢者の増加は非正規の短時間就労が大部分のため、1人当たり労働時間は短時間化しており、(図表2)にみるように、就業者×労働時間=労働投入が大きく増加した訳ではない。それでも、女性や高齢者の労働参加率上昇が無かったとしたら、人手不足はより深刻化し、経済成長は供給面から抑制されただろう。

[6] 女性に関しては、既に労働参加率がかなり高まっているため、今後も従来の上昇トレンドが続くと考えること自体に無理があったのかも知れない。

[7] 八木智之・古川角歩・中島上智「わが国の生産性動向」、日本銀行ワーキングペーパーシリーズ、2022年3月

[8] Hong, Ito, Nguyen and Saito,“Did the Covid-19 Pandemic More Zombie Firms in Japan?”, RIETI Discussion Paper Series, 2022

[9] より慎重なベースライン・ケースでは、31年度でもプライマリーバランスの黒字化は達成できず、政府債務のGDP比も高止まりが続くが、その場合でも潜在成長率の前提は0%台後半である。

[10] 無形資産の重要性に関しては、宮川努ほか(編)『インタンジブルズ・エコノミー』、東京大学出版会、2016年、ジョナサン・ハスケルほか『無形資産が経済を支配する』、東洋経済新報社、2020年などを参照。

[11] 日本能率協会「日本企業の経営課題2021」

[12] このほか、電力会社間の送電能力の制約、蓄電能力の不足なども極めて重要な問題である。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派