- Review

- 経済・財政、環境・資源・エネルギー

「人民元の国際化とデジタル化-国際金融システムへのインプリケーション」 研究プログラム中間報告:人民元国際化・デジタル化のロードマップ-それに関する制度分析

September 15, 2022

R-2022-039

要旨

・世界経済は中国経済の台頭によって大きく変化している。その一環としてドル、ユーロと円に続く第4の通貨人民元は国際金融において重要性が増している。人民元は国際化を目指し、デジタル化の実験も行われている。

・人民元の国際化はなにを意味するのか。人民元の実力を考えれば、人民元はドルに代わって通貨覇権を制するとは思えない。人民元はあくまでも、ドル、ユーロと円を補完する役割を果たすものになると思われる。

・中国政府にとって人民元の国際化を推進するために、さらなる金融制度改革と金融市場の開放が求められている。

・人民元のデジタル化が実現するのか。中国国内においてデジタル人民元の流通は可能性として高い。ただし、国境を跨ぐデジタル人民元の使用は短期的には課題が残るため、中国政府も慎重な姿勢を崩していない。

| はじめに 1. 金融の国際化と人民元の国際化 2. 人民元デジタル化と既存のスマホ決済 3. 金融制度改革の遅れと中国経済の急減速 4. デジタル人民元の制度設計 5. デジタル人民元の導入と人民元の国際化 6. 人民元国際化とデジタル化のインプリケーション |

はじめに

戦後の国際通貨体制は国際情勢の変遷を経て、徐々にドルを基軸とし、ユーロと日本円が補完する体制になっている。決済通貨としてドルは依然として強い存在だが、ユーロは欧州圏ではドルと並ぶもう一つの軸になっている。日本円の存在をみると、ドルとユーロを補完する役割を果たしている。今、ドルはかつてほどではないが、決済通貨と準備通貨としての地位は依然として揺るぎない強さを誇っている。ユーロは1999年通貨統合によって誕生してから、ドルに次ぐ第二の国際通貨としての地位を獲得している。歴史上、円は国際化を目指す努力を繰り返してきたが、実体経済の構造上の制約[1]があって、思う通りには、円の国際化が実現しなかった。

他方、具体的な金融業務に目を転じると、ドル、ユーロと日本円のほかに、人民元など新興国の通貨も台頭している。これからの国際通貨体制は多様化する可能性も指摘される。

ここで、これまでの30年間の国際通貨体制の歩みを振り返れば、1997年、東アジア諸国が通貨危機に見舞われた。当時、通貨危機の教訓の一つとして過度な対米依存から脱却すべきと総括された[2]。なぜならば、通貨危機の引き金はヘッジファンドによるドル流動性の引き上げだったからといわれている。しかも、外貨準備が不足に陥った東アジア諸国は国際通貨基金(IMF)に対して金融支援を要請しても、財政バランスを強要され、その結果、危機がさらに深刻化していった。ワシントンコンセンサス[3]に対する反発と不信感はアジア諸国においていまだに根強いものが存在する。

これまでの30年間、世界経済において最大の変化といえば、中国経済の飛躍的な成長だった。しかも、1994年まで中国は極端に外貨不足の国だった。当時、外貨が家計に流れないように、中国では、外国人専用の外貨兌換券(FEC)が使われ、外為集中政策が取られていた。実質的に「一国二通貨」の体制だったといえる。1989年、学生や市民による民主化要求運動が起きた。中国政府はそれを武力で鎮圧するために、人民解放軍を動員して学生と市民に向けて発砲させた。それをきっかけに先進国は中国に対して厳しい経済制裁を実施した。経済制裁を突破するために、中国政府はさらなる市場開放を宣言した。それを受けて、外国企業の対中直接投資が徐々に増えていった。当時、中国政府は外国企業の直接投資を受け入れる条件として、外貨バランスを求めていた。外貨バランスとは、企業の部品や素材の輸入に伴う外貨支払いと製品の輸出による外貨収入がバランスするようにすることである。外国企業による製品の中国国内での販売が制限されていた。そのため、中国が世界貿易機関(WTO)に加盟するまで、外国企業の中国市場での内販が厳しく制限されていた。その結果、輸出は順調に拡大し、中国の外貨事情が急速に改善され、1994年に外貨兌換券の流通が廃止された。さらにその2年後、朱鎔基首相(当時)は政府部内の反対を押し切って、経常収支について外貨の自由兌換を実現し、IMF8条国に移行した。ちなみに、日本がIMF8条国に移行したのは1964年のことだった。中国は日本に比べて32年も遅れた。

朱鎔基首相の任期は2003年3月までだった。当初、それまでに中国は資本の自由化も実現するのではないかとみられていた。1997年アジア通貨危機が起き、中国国内では、性急な資本の自由化を進めたら、再び通貨危機に見舞われるのではないかと警戒する声が多かった。結果的に、朱鎔基元首相は資本の自由化を断念せざるを得なかった。それ以降、中国の金融制度改革と金融開放はトーンダウンしていった。

では、なぜ今、中国政府は人民元の国際化とデジタル化を進めようとしているのだろうか。

一つには、中国自身は国際貿易決済を円滑に進めるために、人民元の国際化を進めているといわれている。とりわけ、2020年中国のドル建て名目GDPは日本を追い抜いて世界二位になった。なによりも、中国は世界最大の貿易国になっている。中国経済の実力に相応する人民元の地位を獲得しようと中国政府は考えているようだ。一方、諸外国は中国が求める通貨覇権に対する警戒を日増しに強めている。しかし、中国が通貨覇権を求めているという議論は必ずしもきちんとしたエビデンスに基づいた分析によって得られたものではない。どちらかといえば、中国は強権政治であり、その経済力をもとに人民元の国際化を実現し通貨覇権を求めようとしているという結論ありきの議論が多い。本研究は中国経済の内実を踏まえ、人民元の国際化とデジタル化のロードマップを描きその現実性を探ることにする。

1.金融の国際化と人民元の国際化

いかなる国にとっても、その国は自国通貨を国際化するには、まず、金融制度の国際化を実現する必要がある。金融制度の国際化とは、金融市場を開放し、国際ルールを受け入れそれを順守するということである。要するに、金融制度の近代化である。中国は2001年にWTOに加盟したとき、金融市場を含むすべての国内市場を対外的に開放する約束をした。しかし、銀行・証券・保険業務などそれぞれに段階的に金融業務を外資金融機関に開放することを約束した。これらの約束は概ね履行されたが、金融市場の全面的な開放にはほど遠く、その開放は遅れてきた。金融市場が十分に開放されていない背景の一つは金融制度改革が遅れているからである。具体的に、政府による市場への恣意的な介入、国有銀行による金融市場の支配、民間資本そして外資による金融サービス業への参入障壁などが指摘されている。人民元国際化に関連して特筆しておきたい点は資本取引の自由化がいまだに実現していないということである。

理論的に考えれば、金融政策の独立性、為替の安定と資本移動の自由化は同時に実現できないという国際金融トリレンマがあると一般的にいわれている[4]。古典的な金融論の観点からみれば、国際金融のトリレンマは正論だが、今の中国経済の内実を踏まえれば、政策的になにを優先すべきかを議論しておかなければならない。中国政府が実施する政策をみれば、資本移動の自由化を先送りしながら、金融政策の独立性と為替の安定を重視しているようにみえる。

もちろん、近年規制を回避するかたちでの実態上の資本自由化が徐々に進んだのは事実で、その中で、金融政策の独立性を確保するため、中国政府は為替相場の柔軟性を徐々に高めてきた。それでも、中国政府の為替安定を重視する基本スタンスは変わっておらず、そのため厳しい資本規制は維持されている。福本智之(2022)が指摘する「管理された」資本の自由化は中国の実状に沿った描写だが、実際の政策運用を考えれば、限定的な資本の自由化は、結局のところ、人民元の国際化の足かせとなるとみられる。

本研究においてこれまで行ったサーベイおよび専門家に対するヒアリングを踏まえれば、中国は経済力を強化するとともに、国際金融における人民元の存在を徐々に強めるかもしれないが、人民元の国際化を実現するのには、依然として長い道のりがあるというのはここでの結論である。具体的には、人民元が国際的に広く利用されている通貨になるには抜本的な金融制度改革を推進し、人民元に対する信用を確立しなければならない。

マスコミにおいて中国経済規模が拡大していることをもとに、人民元が国際化する気運が高まっているという論調が散見される。しかし、一国の経済規模の拡大はその国の通貨国際化の背中を押す役割を果たすかもしれないが、理論的に、経済規模と通貨の国際化は直接関連付けすることができない。とくに中国経済の場合、外資を受け入れ、外国企業による輸出は経済成長に大きく寄与している。しかも、ハイテク産業ほど外資の寄与度が高く、中国地場企業の技術力は思われているほど強化されていない。半導体の集積回路(IC)について中国は純輸入国である。ハイテク工作機械について中国の国産化率はわずか6%程度といわれている。要するに、中国経済の実力を、名目GDPの規模で捉えるのではなくて、ある程度割り引いてみる必要があるということである。そして、金融市場開放の遅れも人民元国際化の足かせになっている。

こうしたなかで、ここで特筆しておきたいのは、中国の資本輸出能力、すなわち、人民元を海外に供給する能力が低いという点である。輸出依存の比較優位戦略のもと、中国経済は輸出に大きく依存しており、経常収支の黒字が拡大し、人民元は海外へ輸出されない構造になっている。

おそらく中国政策当局が考えているのはフルセットの人民元国際化というよりも、中国の国際貿易のなかで人民元建て決済を徐々に増やしていくという限定的な人民元国際化ではなかろうか。たとえば、中国の対米貿易について人民元決済に切り替えていく必要はない。どちらかというと、東アジアの隣国との貿易をできるだけ人民元決済に移行しようと考えているはずである。要するに、ドルへの過度な依存を是正するという考えであろう。

2.人民元デジタル化と既存のスマホ決済

古典的な金融論は金融仲介と資源配分の効率化を目指す理論的解説であり、それを踏まえて金融政策のあり方について政策提言を行う。しかし、時代は絶えず変化し、デジタル通貨が現れれば、今の金融市場のルールでは、それに十分に対応できるかは定かではない。とくにデジタル通貨における信用創造、金融仲介と金融政策のあり方について研究が十分に進んでおらず、それに関する制度作りと技術面の手当などについても、先進国でさえ遅れがちになっている。ただし、時代は間違いなく通貨デジタルが主導する方向へ突き進んでいる。これから繰り広げられるのはデジタル時代の通貨覇権をどの国が握るかということはもとよりデジタル時代の国際標準をどのように策定していくかである。

中国は自動車やエレクトロニクス産業など伝統的な製造業についても先進国へのキャッチアップが進んできた。これに加え、ITを中心とするデジタル産業について、中国は先進国に引けを取らないといわれている[5]。否、中国はむしろデジタル産業のリーダーになっているとまでいわれている。なぜ中国のデジタル産業は順調にキャッチアップできたのだろうか。第一に、デジタル産業のキャッチアップは伝統的な製造業の技術力に依拠しないからである。第二に、1990年代、アメリカなどに留学した中国人留学生はIT技術とITビジネスモデルを学び、世界最先端のIT技術とビジネスモデルを持ち帰って中国国内で創業して大成功を収めた。第三に、中国政府が民間資本による伝統的な製造業への参入について高い障壁を設けているが、IT産業への参入についてほとんど規制がなかった。第四に、中国IT産業の発展を後押ししているのは巨大な市場の存在である。とくに、電子商取引(EC)を展開するアリババや京東、SNSサービスを提供するテンセント、タクシーの配車アプリの滴滴といったビッグテックやプラットフォーマー企業は急成長を成し遂げた。

これらのプラットフォーマービジネスが急成長するなかでAlipayやWeChat Payといった金融決済ツールが生まれたのである。もともと中国社会では、クレジットカードが普及していない。オンラインとオフラインで買い物する消費者にとって便利な決済手段が必要である。そのために開発されたのはAlipayやWeChat Payといったスマホ決済だった。スマホ決済はスケールメリットの大きいビジネスである。端的にいえば、アメリカで開発されたシステムが中国の巨大市場と結合して、中国版スマホ決済が生まれ、広く受け入れられている。ただし、中国版スマホ決済は中国市場向けに開発されたもので、海外では、積極的な展開はみられていない。

金融論では、貨幣には交換手段、貯蔵手段と価値尺度という三つの機能があるといわれている。この古典的な考えに則ってみれば、スマホ決済は部分的に貨幣の基本的な機能を果たしているといえる。換言すれば、中国通貨当局(人民銀行)はデジタル人民元を普及しようとすれば、第一の難関はAlipayやWeChat Payといったスマホ決済との競争で勝ち抜かないといけない。多くの消費者にとってAlipayやWeChat Payのスマホ決済からデジタル人民元に乗り換えるメリットを感じられなければ、デジタル人民元は普及しにくいと思われる。

3.金融制度改革の遅れと中国経済の急減速

目下、中国の金融システムは不安定化の兆しをみせている。中小金融機関を中心にデフォルト(債務不履行)を引き起こしており、しかも、徐々にメガバンクの一部の地方支店に飛び火する様子をみせている[6]。なぜ中小金融機関はデフォルトを引き起こしているのだろうか。

そもそも、中国では1995年に「商業銀行法」が整備され、当該法規は商業銀行のリスク管理に重点を置いている。第29条では、「商業銀行は個人の預金業務について個人の預金の預け入れと引き出しを尊重しなければならない。個人の預金には利息を付与しないといけない。預金者の個人秘密情報を守らなければならない」と決められている。そして、第43条では、「商業銀行は中国国内で投資信託と証券業務に携わってはならない。そして、自社用でない不動産に投資してはならない。さらにノンバンク金融機関と企業に投資してはならない」と定められている。中国の銀行制度はいわゆる業態別方式を採用しているということである。

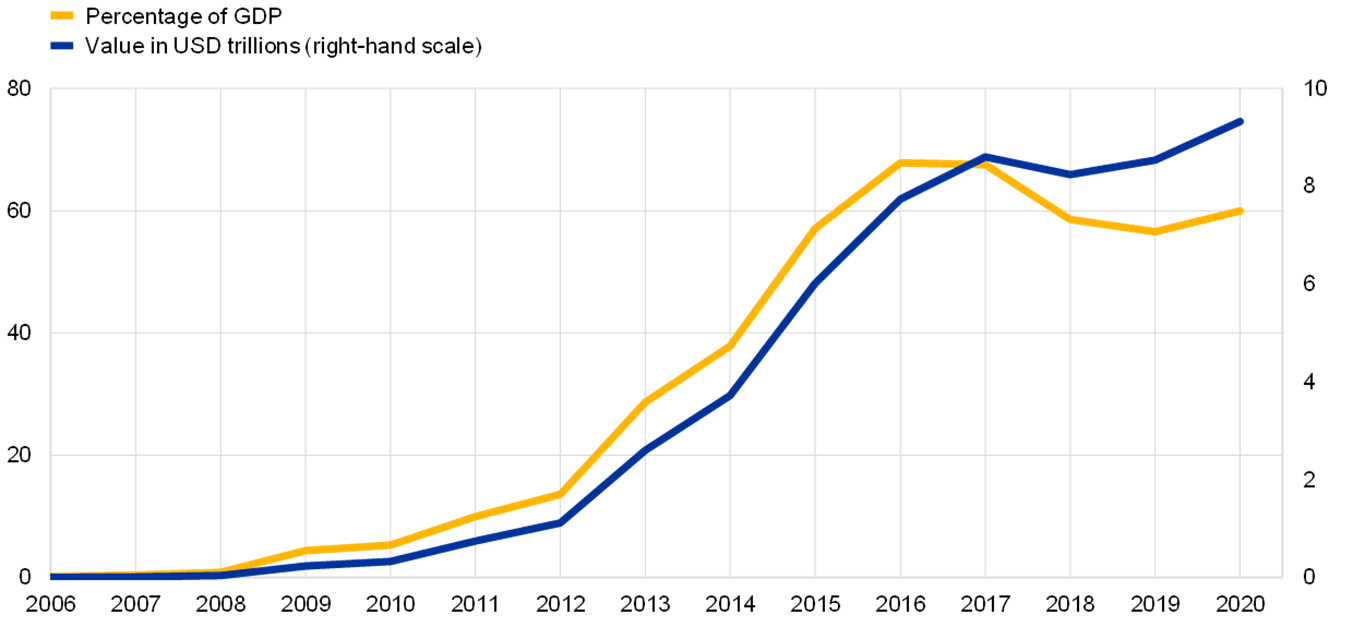

図1 中国のシャドーバンク取引の推移

資料:ECB Economic Bulletin, Issue 2/2022

しかし、実際の銀行業務を考察すれば、商業銀行は収益を最大化するために、預金を集め、企業や個人に融資を行うほかに、投資信託の金融商品を支店で代行販売することが茶飯事になっている。制度上、これらの金融商品は銀行のオフバランス取引になっているが、預金しに銀行の支店に訪れる預金者に理財商品と呼ばれる投資信託金融商品への投資を勧誘するケースが多い。商業銀行は理財商品の売り上げと収益をバランスシートに載せないため、シャドーバンク取引(影の銀行業務)と呼ばれる。銀行は窓口で理財商品を預金者に勧める際、収益性の高さを強調する反面、それに含まれるリスクについて言葉を濁す傾向が強い。そのなかで利益相反が生じてしまう。これこそ中国の金融システムが不安定化する背景になっている。

図1に示したのは欧州中央銀行(ECB)が試算した中国のシャドーバンク取引の金額のGDP比である。2016年以降、シャドーバンク取引の伸びこそ横ばいになっているが、依然として高い伸び率になっている。これらのシャドーバンク取引の多くはうなぎ上りだった不動産市場に投じられているが、2020年コロナ禍が起きて、不動産市場の伸びは鈍化するようになった。とくに、恒大集団のような大手デベロッパーはデフォルトを引き起こし、不動産バブルの崩壊が囁かれている。

中国国内のエコノミストの試算によれば、中国の不動産関連産業(含む建材や家具など)のGDP比は30%に上るといわれている。不動産バブルが崩壊すれば、中国経済に与えるダメージは想像以上に大きいものになる。不動産バブルが大きく拡大した背景に、景気を刺激する経済政策や地方政府とデベロッパーによる地上げなど複雑な要因がある。不動産バブルが崩壊すれば、中国経済は長期的に低迷する可能性がある。人民元の国際化の試みとデジタル人民元の導入にとって強い向かい風になるのは必至である。

4.デジタル人民元の制度設計

世界主要国の金融当局はデジタル通貨の誕生について強い関心を寄せているが、それは未知の領域であり、どういうリスクをはらんでいるかもわからないため、デジタル通貨の実験すら決断されていない国が多い。一つは犯罪のリスクを抑制しないといけない。そのためのブロックチェーン技術をはじめとする様々な技術のさらなる進化が待たれる状況である。そして、デジタル通貨誕生後の金融秩序にあわせて制度設計をあらためて行う必要がある。さらに、デジタル通貨と既存の金融システムが併存する環境において信用創造と金融政策のあり方を再認識する必要がある。要するに、デジタル通貨の利便性を生かすと同時に、それゆえの不安定性を抑制する制度設計が求められている。

通貨の基本はそれに対する信用である。信用が確立しない通貨は暴落してしまう可能性がある。古典的な金融論のマネタリーセオリーでは、中央銀行は金利政策、公開市場操作、預金準備率操作などの金融政策を駆使して市中銀行の信用創造に影響を与え、通貨価値の安定を図るといわれている。しかし、デジタル通貨の誕生によってこうした古典的なセオリーが成り立つかどうかはわからない。だからこそ主要国の金融当局はデジタル通貨の導入について慎重な姿勢を崩していない。

現段階で、デジタル通貨(CBDC)を現実的に発行しているのはもともとの金融システムが弱小の国ばかりである。たとえば、エクアドル、バハマ、カンボジア、東カリブ海の国々、ベネズエラなどである。

世界主要国のなかで、デジタル通貨の実験について比較的積極的に取り組んでいるのは中国である。中国はインターネットセキュリティ技術の開発を強化するために、政府が助成すると同時に、経済発展の速い地域を中心にデジタル人民元(e-CNY)の導入を実験している。現段階で注力されているセキュリティを万全にするための実験が中心になっているようにみえる。これこそ中国的なやり方である。40余年前の「改革・開放」政策もいきなり全国的に展開したのではなく、深せんや厦門などいくつかの沿海都市でテストしてから全国展開していったのだった。e-CNYも同じやり方で導入を試みられている。

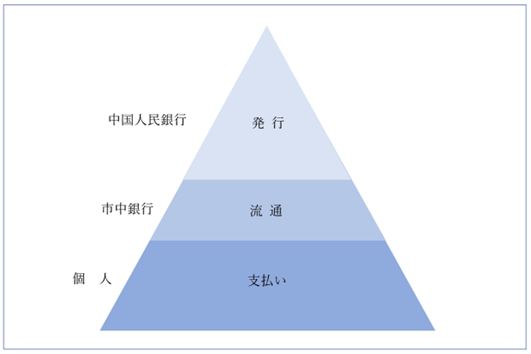

図2 e-CNYの発行と流通

資料:筆者作成

図2に示したのは中国におけるデジタル人民元発行、流通と支払いの概念図である。その基本的な考え方は既存の人民元の発行とほとんど同じである。金融当局にとって、発行と流通段階の不確実性が少なくてコントロール可能である。想定外のリスクと問題が生じうるのは流通段階であろう。各々の個人は自らのウォレットにあるe-CNYを買い物などに使うことにおいて詐欺に遭わないようにしないといけない。ハッカーがシステムに進入して人々のウォレットにあるe-CNYを盗めないように技術的に万全なものにしないといけない。そして、e-CNYを利用する個人の情報が漏洩しないようにデジタル情報の管理にも神経をとがらせる。目下、アナログの情報でさえ、文章の紛失などで漏洩事故や事件が起きている。総括すれば、情報管理とリスク管理のための技術開発と制度設計はデジタル通貨誕生の決め手となる。

5.デジタル人民元の導入と人民元の国際化

中国政府はデジタル人民元を導入しても、デジタル人民元が既存の人民元(現金)に取って代わるものではなく、既存の人民元を補完するものと位置付けている。ただし、デジタル人民元を成功裏に導入できれば、その使い勝手のよさから、決済通貨として人民元の重要度が大きく上がる可能性がある。このような文脈から考えれば、デジタル人民元の導入は中国国内に止まらず、人民元の国際化を促進する効果があるかもしれない。

デジタル人民元の国際決済での使用という意味では、中国人民銀行は香港金融管理局やタイ中銀、UAE中銀と中銀デジタル通貨を活用した国際決済の実験を開始した。こうした仕組みを通じて人民元の国際化を進めていく狙いもあるものとみられる。

もっとも、中国自身も認識しているとおり、デジタル人民元の活用によって、ドルの基軸通貨としての地位を奪うといったことは、かなり先までみても考えにくい。人民元はドルに代わって通貨覇権を求めるほどの実力がない。

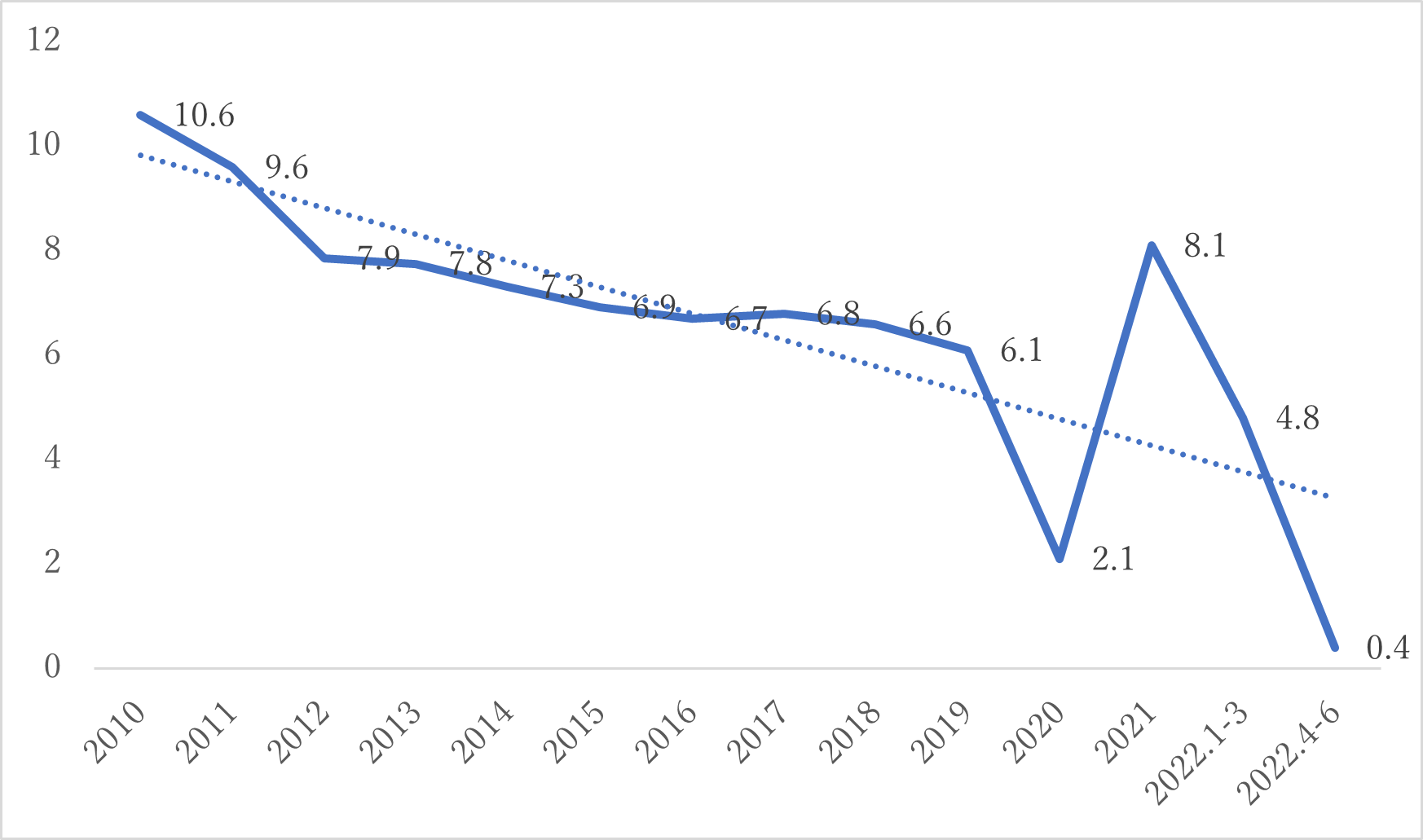

図3 中国実質GDP伸び率の推移(2010-2022年第2四半期)

資料:中国国家統計局

中国は世界最大の貿易国[7]であり、その実力を踏まえれば、決済通貨としての人民元の存在を高める必要があると思われる。問題は中国経済が減速傾向を辿っていることにある。このまま、中国経済が失速してしまった場合、人民元の国際化はむしろ遠のく可能性がある。かつて、日本円は国際化を目指したが、バブル崩壊後、日本経済はデフレに悩まされ、20年も失われた。結局、円の国際化は実現しなかった。

中国は日本の轍を踏まないために、まず、中国経済を安定させて成長を維持していく必要がある。図3に示したのは2010年以降の中国経済成長率の推移である。2020年コロナ禍以降、経済成長率は大きく上下しているが、ならしてみれば、中国経済は明らかに減速の一途を辿っている。

中国経済の成長率が低下し、このままいくと、経済力が弱くなり、人民元の国際化を図ろうとしても、強い向かい風に阻まれる恐れがある。一方、中国金融当局はデジタル人民元の実験に意欲的に取り組んでいるが、中国人消費者にとり、すでに使い慣れているAlipayやWeChat payといったスマホ決済からデジタル人民元に乗り換えるインセンティブが弱い。海外の専門家からみれば、デジタル人民元を使う際の個人情報の保護について不透明さがあると指摘されるが、中国国内の個人からみれば、個人情報の保護について既存のスマホ決済もデジタル人民元もほぼ同じレベルにあると感じる。それを心配して、デジタル人民元を使わないと考える人はそれほど多くないと思われる。スマホ決済を使い続けるか、デジタル人民元を使うかについて、あくまでもその使い勝手の良さをみて決められるだろう。

将来的に中国の金融当局は力尽くでデジタル人民元を普及させようとすれば、既存のスマホ決済の業務範囲を狭めてその使い勝手を悪くする可能性も否定できない。当面、デジタル人民元を全面的に導入してキャピタルフライトやマネーロンダリングが横行した場合、逆効果になることが心配されているはずである。したがって、中国の金融当局はデジタル人民元の導入と人民元の国際化をステップバイステップで進めていくことになろう。

6.人民元国際化とデジタル化のインプリケーション

米中対立、コロナ禍、ロシアのウクライナ侵攻をきっかけに国際社会は混乱に陥っている。国際政治的にみれば、世界は新冷戦に突入している。日米欧を中心とする民主主義陣営と中ロを中心とする強権政治が激しく対立する構図ができつつある。その結果、世界経済はブロック化する可能性が出てきた。ただし、経済のグローバル化がここまで進展しているなか、ブロック化への全面的な転換は決して簡単なことではない。

いつの時代も金融サービスは実体経済のニーズに応えて変形するものである。民主主義陣営に対抗して中ロは結束を強めようとしている。その背景として、ドルに対する過度な依存から脱却し、アメリカから制裁された場合の対抗策として、人民元決済の機能を強化しなければならないと考えられている。

ここで、急変する世界情勢に立脚して、日本の立ち位置を考えれば、外交安全保障における日米同盟に加え、経済安全保障も強化されよう。半面、日本経済が中国に大きく依存しているのは事実である。日本企業にとって中国は工場であり、市場でもある。経済面において、日本は中国といかに対抗するかというよりも、いわゆるwith Chinaの戦略の構築を急ぐ必要がある。

経済の相互依存が強い日中ないし東アジア地域において、1997年のアジア通貨危機をきっかけに通貨の安定維持を目的とする通貨スワップ協定が構築されている。これからは貿易決済の利便性と透明性を担保する新たな枠組みを構築する必要がある。他方、安全保障上の理由や知財権の保護の観点から経済安全保障の重要性はいっそう強まっていくと思われる。結論的にいえば、いかにrule-basedの国際コミュニティを構築するかは喫緊な課題である。具体的にルールを策定しルールを守らせる制度的枠組みを構築する作業である。

コロナ禍の深層的影響は対面のコミュニケーションができなくなったということである。かつて、米ソ対立のときでさえ、米ソ首脳は対面で交渉したことがある。ウクライナ戦争が勃発してから、米ロ首脳会談が行われていない。バイデン政権が誕生してからバイデン大統領は習近平国家主席と対面で会談したことがない。日中両政府の首脳も対面の会談が行われていない。その距離感を考えれば、グローバル社会をめぐる地政学的不確実性が日増しに高まっている。そのリスクをきちんと管理するのは日本にとって最重要な課題のはずである。

最後に、国際金融市場の安定維持を考えれば、それに関するルール作りを急ぐしかほかに方法はない。日本でもデジタル円の導入に関する議論が行われているが、その技術イノベーションと制度設計を急ぐ必要がある。東アジア域内における安定した通貨体制の構築について、人民元の国際化を阻止することができない。重要なのはそれに関するルール作りである。

本研究の暫定的な結論として、人民元の国際化とデジタル化を感情的に捉えるのではなく、その内実を見極める必要があると考えている。そのなかで、日本におけるデジタル円の創造と円の国際化の推進は日本経済と日本の金融制度の進化に応じて進められよう。決済通貨として円の割合が大きく伸長する可能性が高くないが、円に対する信頼が高いのは事実である。日本は、日本としてのデジタル円のニーズ、デジタル円を導入した場合の金融システム、金融安定への影響、既存決済システムとの共存とイノベーション、経済のデジタル化の推進などの観点から丁寧に検討していくことが重要だろう。中銀デジタル通貨に関する技術イノベーションを推進し、制度設計を慎重に検討することが必要だ。

また、中銀デジタル通貨を使った国際決済については、各国が導入する中銀デジタル通貨に関する相互運用性を確保するためにも、技術、規格の標準化を進めることが必要だ。世界的な技術、規格の標準化の議論に日本もしっかり参画し、国益に合致した方向に議論を導くことが重要だ。

参考文献

1.日本語

[1] 福本智之(2022)『中国減速の深層「共同富裕」時代のリスクとチャンス』(日本経済新聞出版社)

[2] 福本智之(2022)「人民元の国際化の重石となる中国の「管理された」資本自由化」(東京財団政策研究所レビュー、https://www.tkfd.or.jp/research/detail.php?id=4034)

[3] 梶谷懐(2018)『中国経済講義-統計の信頼性から成長のゆくえまで』(中央公論新社)

[4] 柯隆(2007)「中国の不良債権問題」(日本経済新聞出版社)

[5] 柯隆(2018)『中国「強国復権」の条件』(慶應義塾大学出版会)

[6] 柯隆(2021)『「ネオ・チャイナリスク」研究 ヘゲモニーなき世界の支配構造』(慶應義塾大学出版会)

[7] 経済産業省「中国 WTO 加盟 20 年と WTO 対中国貿易政策検討会合(TPR)」(https://www.meti.go.jp/policy/trade_policy/wto/3_dispute_settlement/32_wto_rules_and_compliance_report/322_past_columns/2022-02.pdf、参照日2022-09-01)

[8] 孟渤(2020)「ポストコロナ時代の米中関係と日本に求められる政策対応 ―グローバル・バリュー・チェーンの視点から―(上)」(東京財団政策研究所論考、https://www.tkfd.or.jp/research/detail.php?id=3499)

[9] 孟渤(2020)「ポストコロナ時代の米中関係と日本に求められる政策対応 ―グローバル・バリュー・チェーンの視点から―(下)」(東京財団政策研究所論考、https://www.tkfd.or.jp/research/detail.php?id=3501)

[10] 孟渤(2022)「グローバル・バリューチェーン上の支配領域 ―米国対中国、多国籍企業対内資系企業―」(東京財団政策研究所レビュー、https://www.tkfd.or.jp/research/detail.php?id=3949)

[11] 中島真志(2020)「仮想通貨VS.中央銀行『デジタル通貨』の次なる覇者」(新潮社)

[12] 中島真志(2009)「SWIFTのすべて」(東洋経済新報社)

[13] 日本銀行(2020)「中央銀行デジタル通貨に関する日本銀行の取り組み方針」(https://www.boj.or.jp/announcements/release_2020/rel201009e.htm/、参照日2022-09-01)

[14] 露口洋介(2022)「人民元の国際化とデジタル人民元 CIPS」(「世界経済評論」2022年7、8号)

[15] 露口洋介(2022)「デジタル人民元と第三者決済」(SBI Financial and Economic Research Institute ”Research Review”)

2.中国語

[1] 潘功勝(2019)「外汇管理改革发展的实践与思考——纪念外汇管理改革暨国家外汇管理局成立40周年」(「中国金融」)

[2] 易綱(2021)「中国的利率体系与利率市场化改革」(中国人民銀行)

[3] 中国人民銀行(2021)「中国数字人民貨的研発進展白皮書」

[4] 中国人民銀行(2021)「貨幣政策執行報告」2021年第3四半期

3.英語

[1] BIS(2022) "Gaining momentum – Results of the 2021 BIS survey on central bank digital currencies"

[2] BIS, IMF, World Bank (2022), "Options for access to and interoperability of CBDCs for cross-border payments(Report to the G20)"

[3] Cadestin, C., Backer, K. Desnoyers-James, I., Miroudot, S., Rigo, D. & M. Ye. (2018).

[4] Multinational enterprises and global value chains: The OECD analytical AMNE database. OECD Trade Policy Papers, No. 211.

[5] Cadestin, C., Backer, K., Miroudot, S., Moussiegt, L., Rigo, D. & M. Ye. (2019).

[6] Joshua Aizenman(2019) “A modern reincarnation of Mundell-Fleming's Trilemma”, Economic Modelling,81, 444–454, September

[7] Meng, B., Ye, M. & S.-J. Wei. (2020). Measuring smile curves in global value chains. Oxford Bulletin of Economics and Statistics 82 (5): 988-1016.

[8] Meng, B. & M. Ye. (2022). Smile curve in global value chains: Foreign- vs. domestic-owned firms; the US vs. China. Structural Change and Economic Dynamics 60: 15-29.

[9] Meng et al. (2022). The US–China Relations and the Impact of the US–China Trade War: Global Value Chains Analyses, IDE Discussion Paper 851.

[10] Meng et al. (2022). Trade in factor income and the UT-China trade balance, China Economic Review.

[11] Meng, B. (2022). Making Global Value Chains Visible: A Smile Curve Analysis of the US–China Trade Conflicts, IDE Research Columns.

[12] Multinational enterprises in domestic value chains. OECD Science, Technology and Industry Policy Papers, No. 63.

[13] Solingen, E., Meng, B., Xu, A. (2021). Rising Risks to Global Value Chains, ADB-WTO-IDE-UIBE-CERF Global Value Chains Development Report 2021.

[14] UNCTAD. (2013). World Investment Report 2013 Global Value Chains: Investment and Trade for Development. United Nations Conference on Trade and Development, United Nations Publication.

[15] USTR(2022) “2021 Report to Congress On China’s WTO Compliance”

[16] Xiao, H., Meng, B., Ye, J., Li, S. (2020). Are Global Value Chains Truly Global? Economic Systems Research 32 (4): 540-564.

[17] Xing, Y., & H. Detert. (2010). How the iPhone widens the United States trade deficit with the People’s Republic of China. ADBI Working Papers, No. 257.

[18] Xing, Y. (2020). Global Value Chains and the “missing exports” of the United States. China Economic Review 61: 101429.

2021~2022年度プログラム研究会開催実績

|

開催日時 |

開催場所 |

講演者・講演テーマ |

|

2021/10/22 10:00~12:00 |

東京財団政策研究所会議室 |

中島真志(麗澤大学経済学部教授) 「デジタル人民元のインパクト」 |

|

2021/11/24 15:00~17:00 |

Zoom開催 |

関根栄一(野村資本市場研究所北京代表処主席代表)との研究経験交流 |

|

2021/12/17 9:00~10:30 |

Zoom開催 |

福本智之研究員 「中国のフィンテックに対する規制の変化とその背景」 |

|

2022/1/28 10:00~11:30 |

Zoom開催 |

孟渤研究員 Part 1: Global Value Chains and the US-China Trade War Part 2: RMB Internationalization: Reality or Fantasy (a short review) |

|

2022/2/24 14:00~17:00 |

Zoom開催 |

①周学智(中国社会科学院世界経済と政治研究所助理研究員) 「中国政策トレンドとデジタル人民元に関して」 ②楊盼盼(中国社会科学院世界経済と政治研究所副研究員) 「人民元の国際化:過去、現在と未来」 |

|

2022/4/5 14:00~15:30 |

Zoom開催 |

柯隆主席研究員 「人民元国際化とデジタル化の行方」 |

|

2022/6/15 10:00~12:00 |

東京財団政策研究所大会議室 |

①柯隆主席研究員 「人民元国際化とデジタル化の行方と課題」 ②福本智之研究員 「国際金融のトリレンマ下での中国の金融自由化と人民元国際化への示唆:過去、現在、未来」 ③孟渤研究員 「米中の地政学的競合関係からみる人民元国際化」 |

|

2022/8/23 10:00~12:00 |

東京財団政策研究所大会議室 |

露口洋介(帝京大学経済学部教授) 「人民元の国際化とデジタル人民元、CIPS」 コメント:福本智之研究員 |

[1] 通貨国際化する条件の一つは資本輸出能力であるが、日本は輸出振興政策を貫いている関係上、経常収支は一貫して黒字であるため、資本輸出能力が低く、円の国際化が制約されてきた。もう一つ触れておきたい点は、日本政府が円の国際化を推進しようとしたときは、バブルが崩壊し、経済成長がすでにピークアウトした。国力が弱くなってから、通貨の国際化を推進しようとしても、実現しにくい。

[2] ポール・クルーグマンは、アジア通貨危機の遠因は東アジア諸国がもっぱら投資を増やし、生産性の向上が伴わないからと総括した。1990年代は、世界銀行のアドバイスを受けて、東アジア諸国が発電所や高速道路と港湾などのインフラ整備に力を入れていたのは事実である。しかし、そのこと自体は通貨危機を引き起こす原因ではない。あらためて東アジア諸国の金融市場をみると、金融開放が遅れたわりには、貿易決済や外為取引は過度にアメリカに依存している。東アジア諸国が直面する課題はいかに金融のグローバル化を進めるかにある。

[3] ワシントンコンセンサスは最初に国際経済研究所(IIE)のジョン・ウィリアムソン研究員によって定式化されたものといわれている。その中身は、財政バランスの均衡、金融の自由化、貿易の自由化、国営企業の民営化などが中心になっている。そのほとんどは先進国にあわせて経済の自由化を求めるレシピだが、途上国経済の内実からすれば、これらの目標を拙速に実行すれば、深刻な経済危機を引き起こしてしまう心配がある。それゆえ、東アジアにおいてワシントンコンセンサスに対して批判的な立場をとる国が多いというのは事実である。

[4] 福本智之(2022年7月)「人民元の国際化の重石となる中国の『管理された』資本自由化」(東京財団政策研究所)を参照されたい

[5] 中国のIT技術についてECなどのビジネスモデルの構築において世界をリードしているが、コンピューターのOSなどについては、依然、アメリカに依存している。半導体については、中国はIC集積回路の純輸入国である。したがって、中国はIT技術について世界強国とまでいえない状況にある。

[6] 中国工商銀行が代理販売している鵬華聚鑫資産管理計画の理財商品40億元がデフォルトになっている。

[7] 2019年の世界貿易では、1位中国は4兆5778億ドル、2位アメリカは4兆2106億ドル、3位ドイツは2兆7223億ドル、4位日本は1兆4265億ドル、5位オランダは1兆3442億ドルとなっている。

-

-

- 常勤研究員

- 柯 隆(か・りゅう)

- 柯 隆(か・りゅう)

- 研究分野・主な関心領域

-

- 開発経済

- 中国のマクロ経済

-

-

-

- 元 研究員

- 福本 智之

- 福本 智之

- 研究分野・主な関心領域

-

- 中国金融

- 中国マクロ経済

- アジア経済

- 金融政策

- マクロ経済学

-

-

-

- 元 研究員

- 孟 渤

- 孟 渤

- 研究分野・主な関心領域

-

- グローバルバリューチェーン分析

- 中国経済

- 気候変動の経済学

-

注目コンテンツ

-

【論考】給付付き税額控除への第一歩

【論考】給付付き税額控除への第一歩

-

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)