R-2022-044

2022年6月7日に閣議決定された「骨太方針2022」を受けて、内閣府は、7月29日に「中長期の経済財政に関する試算」の改訂版を、経済財政諮問会議で公表した。

この中長期試算での注目点は、財政健全化目標として掲げる国と地方の基礎的財政収支(プライマリーバランス:PB)の黒字化が、2025年度に達成できるか、である。

今般の中長期試算(2022年7月試算)によると、2020年代前半に高めの経済成長率を想定する成長実現ケースで、2026年度にPBが黒字化する見通しが示された。これは、前回の中長期試算(2022年1月試算)において同ケースでPBが黒字化するのは同じ2026年度だったが、2025年度の国と地方のPB赤字が、2022年1月試算では1.7兆円とされていたのに対し、今般の2022年7月試算では0.5兆円と、収支が改善するとの試算結果となっている。

確かに、2020年度と2021年度に、コロナ禍にもかかわらず税収が好調だったことから、2025年度の国と地方の税収が、前回の中長期試算よりも増える見込みとなっており、それも2025年度のPB赤字を縮小させる形で作用したと考えられる。

ただ、成長実現ケースのような高めの経済成長率は、近年のわが国で実現しておらず、そんな高めの経済成長率を想定してPBが改善したというのは、楽観的ではないかとの見方がある。

では、拙稿「保守的な経済前提の下でも2025年度の財政健全化目標はやはり達成可能:内閣府中長期試算改訂版の検証」でも記したように、手堅く実現できそうな経済成長率や、適切な税収弾性値などといった保守的な経済前提の下でも、2025年度にPB黒字化が可能なのだろうか。

本稿では上記拙稿と同様の手法で、2022年7月試算でどのような結果となったかを検証する。

まず、低めの経済成長率を想定するベースラインケースで、2020年代前半の経済成長率の見通しが2022年1月試算と2022年7月試算でどのように異なるかを見よう。それぞれのベースラインケースについてまとめた表1によると、2021年度と2022年度は、足下の経済実態に合わせて修正されており、2023年度以降の名目成長率は、2022年7月試算の方が全体として若干低い。ちなみに、2025年度の名目GDPは、2022年1月試算では597.4兆円だが、2022年7月試算では580.0兆円と見込んでいる。

ただ、中長期試算では、試算期間に追加の増税は一切想定しないが、経済成長によって増税しなくても税収が増えるという税の自然増収を織り込んで推計されている。そこで、2022年度から2025年度にかけての税収計(国の一般会計税収と地方の普通会計税収の合計)をみると、2022年1月試算では5.9兆円増加すると見込まれていたが、2022年7月試算では6.6兆円と、税収の増加は大きくなっている。

さらに、両試算における税収弾性値を測ったところ、表1のようになった。税収弾性値とは、経済成長率が1%上昇することにより税収が何%増えるかを示す度合いである。わが国の経済学の先行研究では、税収弾性値は1.1程度であるとの結果が得られている。

表1によると、税収弾性値は、2022年1月試算では2025年度を除き1.1を下回っていたものが、2022年7月試算では2023~2025年度で1.1をわずかに上回っている。これは、経済学的にみて妥当な水準と言えよう。

しかし、2022年7月試算では2022年度の税収弾性値が奇妙な値になっている。それは、-0.81とマイナスになっているのだ。というのも、2022年7月試算において、2022年度の名目成長率は2.1%なのだが、税収計の増加率は-1.7%と減少するという試算結果となっているからである。

元をたどれば、2022年度の税収計は、109.9兆円と2022年1月試算と同額、つまり当初予算ベースのまま据え置いている。ところが、2021年度の税収計は、決算見込みを基に足下の経済実態に合わせて修正されたため、こうしたことが起きたと考えられる。

自然な経済見通しであれば、経済成長率がプラスでありながら、(大幅な減税をしているわけでもないのに)税収が減ることは考えにくい。それにもかかわらず、税収計は、2022年度は当初予算ベースと同額の税収しか得られないことを前提とした推計となっている。もし2022年度は109.9兆円より増えることを内閣府のモデル上(陰で)想定していたなら、今度は2023年度における税収弾性値が1.20より大きく低下するから、これまた不自然な試算結果となって矛盾をきたす。

予測の発射台となる2022年度の値が低いと、2025年度の値も低くなることは自明である。2022年7月試算では、税収等が2022年度から2025年度にかけて6.6兆円増えているにもかかわらず、2025年度のPB赤字は、2022年1月試算の4.7兆円から6.2兆円に拡大するという試算結果になっていることが、表1からうかがえる。

大幅な減税なしに経済成長率がプラスなのに税収弾性値がマイナスというのは、経済学の先行研究に照らせば、さすがに考えにくい。現に、2022年度の税収は、引き続き好調である。財務省「租税及び印紙収入、収入額調」によると、2022年度における国の一般会計税収は、本稿執筆時最新の統計として、4月から7月までの4か月の実績で、2021年度の同期比で8.2%増となっている。2022年度の税収は、過去最高を更新した2021年度の税収をさらに上回る勢いである。

このことを踏まえると、ベースラインケースで、2022年度にどの程度の税収増があれば、追加的な歳出改革がなくても、保守的な経済前提の下で、税の自然増収だけで2025年度にPB黒字化が達成できるかを検証するのは、意義のあることだろう。

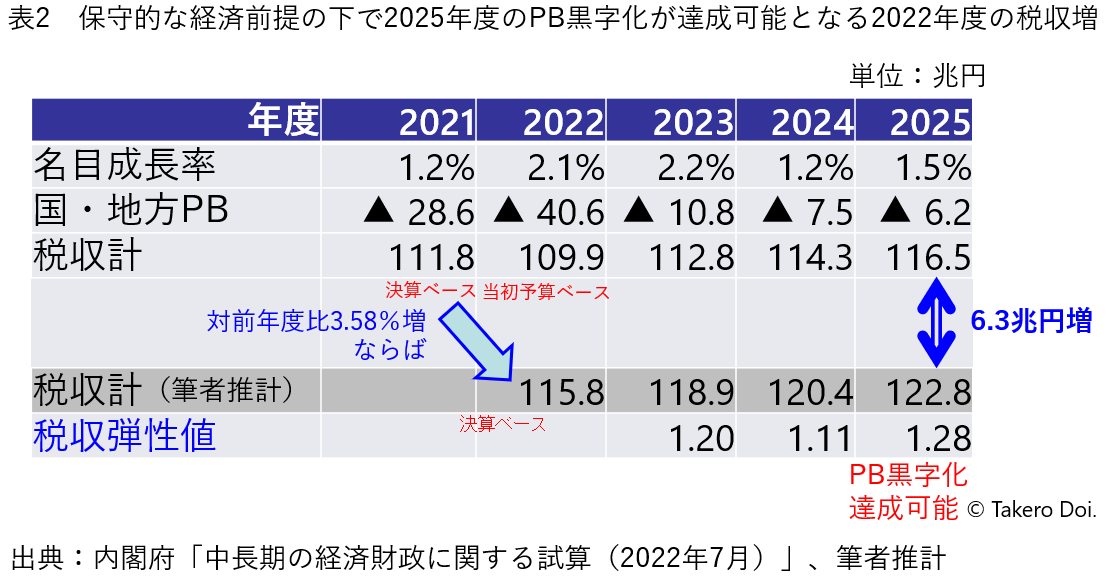

そこで、2022年7月試算のベースラインケースにおいて、歳出(基礎的財政収支対象経費)の推計額と表1にある2023~2025年度の名目成長率と税収弾性値を所与として、2025年度のPB黒字化が達成できるような2022年度の税収増はどの程度あればよいかを分析したのが、表2である。

表2によると、2022年度の税収計が、2021年度よりも3.58%増えて115.8兆円となると、その後ベースラインケースにおける2023~2025年度の名目成長率と税収弾性値(表1参照)の通りに推移すれば、2025年度の税収計は122.8兆円となって、追加的な歳出改革がなくともPB黒字化目標は達成する。

表2での分析でのカギは、2022年度に国と地方の税収計が、2021年度よりも3.58%増えるかどうか、である。今のところ、2022年度の国の一般会計税収は、前述したように2021年度と比べて8.2%増である。また、地方税収の中でそれなりのシェアを占める個人住民税が、国の所得税制と似た税制でありかつ前年所得課税となっていることから、2021年度の国の所得税収が大きく伸びた(対前年度比11.4%増)ことを踏まえると、2022年度の個人住民税収も同様に高い伸び率が期待される。このことから、2022年度の地方税収も、相当程度増加すると考えられる。以上より、2022年度の国と地方の税収計の対前年度比増加率が3.58%を下回ることは、かなりの確度で起こりにくいと考えられる。

したがって、2022年7月の中長期試算のベースラインケースを踏まえても、保守的な経済前提の下でも、2025年度の財政健全化目標は達成可能であるといえる。これは、2021年7月試算を基に算定した拙稿「2025年度のプライマリーバランス黒字化目標は達成可能:積算根拠を全公開」と、2022年1月試算を基に算出した拙稿「保守的な経済前提の下でも2025年度の財政健全化目標はやはり達成可能:内閣府中長期試算改訂版の検証」で導いた結論と変わりがないことを示している。

ちなみに、拙稿「『安倍死すとも財政健全化は死せず』と言わなかったが、財政健全化目標は着実に達成へ」(Yahooニュース、有料記事)では、2022年7月の中長期試算における成長実現ケースを前提に、2022年度の税収が、2021年度から税収弾性値が1.1で増加して(2022年度の名目成長率を2.1%と想定して)114.4兆円に増加すると、追加的な歳出改革がなくても、2025年度にはPBが3.9兆円の黒字となるとの結果を示している。

もちろん、この推計は、2022年度の税収増が大前提とはなる。さらに、中長期試算で想定している歳出よりも拡大するような財政運営を行っては、財政収支が悪化してしまい、目標は達成不能となる。したがって、2023~2025年度において引き続き歳出改革に取り組むことが求められる。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派