このレビューのポイント

急激な円安が進行している。その原因として日米の金利差に注目が集まっているが、日銀の異次元緩和、アメリカと日本の金利差のほか、自己実現的期待による円安の流れ、構造的な貿易赤字の存在などの複合的な結果として発生している可能性も高い。

本レビューは、急激に進行する円安の正体は何か、その本質的な要因につき、部分的な議論をせず、冷静な分析をした上で、的確な処方箋を検討する必要があると思われると主張している。

R-2022-067

いま、財政・社会保障の今後に大きな影響を及ぼす可能性がある出来事が起こっている。それは、急激な円安の進行である。今年1月に1ドル115円前後であった為替レートが、10月下旬には1ドル150円を突破した。9か月で概ね4割の減価であり、150円は1990年以来32年ぶりの水準である。ロシアのウクライナ侵攻による資源価格上昇などの影響もあるが、急激な円安の進行は、原材料など輸入物価の上昇を通じて、国内のインフレ圧力を高める。

2008年・2009年における韓国の通貨危機では、2007年に1ドル1000ウォン程度であった為替レートが、2009年には1ドル1500ウォン程度まで下落した。

今回の円安は、最終的に何を引き起こすのか。誰も将来を100%の形で予測することは不可能だが、財政・社会保障に及ぼす影響として最も懸念されるのは、

① 円安の進行が、将来(例:1年後)の為替レートに関する市場の予想を修正し、さらなる円安を引き起こす

② また同時に、円安の進行は国内のインフレ率を嵩上げし、「フィッシャー方程式」(実質金利+期待インフレ率=名目金利)により、金利の上昇圧力を高めるが、長期金利の抑制のため、日銀が指値オペを行うと、それが円安をさらに加速させる

③ そして、上記①・②が連動し、さらに国内のインフレ圧力を高める

という負のメカニズムに陥ることだろう。

そして、このメカニズムが深刻化し、インフレが一時的に留まらず、恒常化することで、将来のインフレ率に関する市場の予測も徐々に上方修正され、金利上昇の圧力を高め、それが財政を直撃することである。

以下で概説するが、上記のうち、①の説明は後述とし、②の「フィッシャー方程式」との関係で、まず、現下の物価上昇の圧力を確認しておこう。

周知のとおり、資源価格の上昇や円安の進行により、総務省が2022年10月21日に公表した9月分のコアCPI(消費者物価指数)は前年同月比で3%の上昇となった。日銀の政策委員会メンバー(総裁を含む9人)が同年7月に予測した2022年度におけるコアCPIの上昇率(中央値)は2.3%であり、3%の物価上昇はこの予測水準を既に超えているが、それにもかかわらず、現時点においては、日銀は3%超のインフレを一時的な現象と判断している旨の説明を行っている。

しかし、この判断は本当に適切だろうか。仮に判断を間違った場合、2021年夏頃までのアメリカFRB(連邦準備制度理事会)と似たミスを日銀も犯すことになる。というのも、アメリカのインフレ率は2022年9月分のCPIが前年同月比で8.2%の上昇となったが、昨年(2021年)5月分のCPI上昇率は4.2%に過ぎなかった。

僅か1年程度で、インフレ率が8%超になり、政治的な問題として浮上してしまった。しかし、当時のアメリカでこの問題を誰も認識していなかったわけではない。テレビや新聞などメディアの報道のとおり、比較的早い段階から、ハーバード大学教授で元財務長官のサマーズ氏などはインフレの加速を警戒する発言をしていた。にもかかわらず、昨年の夏頃まで、FRBのパウエル議長はコロナ禍で拡張した金融緩和を継続し、景気をサポートする旨のメッセージを出し続けていた。

結果的には、サマーズ元財務長官の判断が正しかったわけだが、パウエル議長の当時の判断ミスで利上げが遅れたことから、アメリカのインフレ率は大幅に加速してしまった。アメリカと日本では経済構造が異なり、単純に比較することはできないが、日本でも、日銀が判断を誤ると状況は一変してしまう可能性がある。

では、2%程度のインフレ率が恒常化した場合、日本財政で何が起こるのか。まず、市場が予測するインフレ率が修正されるが、この場合、名目金利も上昇する。「フィッシャー方程式」(実質金利+期待インフレ率=名目金利)に従えば、実質金利が0.5%で、期待インフレ率が2%のとき、名目金利は2.5%となる。

現在の日銀の見立てのように、2%超のインフレ率が一時的で、1年後のインフレ率が再び1%未満に落ち込むと市場が予測し、期待インフレ率が0.5%程度に留まるならば、名目金利は1%で済む。

しかし、市場がインフレ率の予測を修正すると話が変わってくる。現在のところ、国の債務残高(国債残高)の加重平均金利は1%程度であるため、国債残高が1000兆円でも国債の利払い費は10兆円程度で済んでいる。他方、市場の期待が変わり、名目金利が2%に上昇すれば、国債の利払い費は20兆円に増加してしまう。

もっとも、すぐに増加するわけでなく、国債残高の平均償還年限(デュレーション)は約9年であるので、この年数をかけて、利払い費は10兆円から20兆円に膨張する(注)。

(注)日本財政は、骨太の方針などにより、 高齢化に伴う社会保障費の膨張に対処し、歳出の制御を何とか行ってきたが、利払い費の増加が新たな問題を引き起こすことは確実だ。利払い費はカット(支出削減)できないため、状況によっては、社会保障費にも影響を及ぼす可能性がある。

現在、長短金利操作の「YCC」(イールドカーブ・コントロール)により、日銀が長期金利を0.25%以下に抑制する政策を実施しているが、名目金利の上昇圧力が増した状況でも、この政策が維持できるとは限らない。

では、現在のYCC政策が行き詰まるシナリオとして、何が考えられるのか。その一つが、さらなる円安の進行である。テレビや新聞などメディアの報道では、円安の要因につき、アメリカと日本の金利差のみに注目しているが、それだけが円安の要因とは限らない。

市場では「自己実現的期待」があり、円安が進むと、市場が将来(例:1年後)の予想為替レートを修正し、それが円安をさらに進行させるというメカニズムも存在するからである。つまり、円安を想定して行動すると、本当に円安が起るというメカニズムで、これが冒頭の①に相当する。若干テクニカルな議論になるが、以下、このメカニズムを簡単に説明しよう。

これは、いわゆる「金利平価説」から導ける。金利平価説とは、「どの通貨で資産を保有しても収益率が同じになるように為替レートが決定されるとする説」をいうが、このメカニズムを正確に説明するため、簡単な数式記号を導入しよう。

現実的にはあり得ないが、まず、この世界には、J国とA国という2か国しか存在しないとする。J国の通貨単位は「円」で、A国の通貨単位は「ドル」としよう。また、J国の金利をr、A国の金利をR、現在の為替レート(例:1ドル100円)をE、1年後の予想為替レートをE*(例:1ドル150円)とする。このとき、金利裁定取引の条件から、「(1+r)E=(1+R)E*」という関係式が成立することを示せる。

第一段階としては、この関係式を証明することから始めよう。この証明は、それほど難しくない。まず、1円をJ国内で運用する場合、金利がrのとき、1年後には(1+r)円になる。

他方、1円をドルに変換して、A国で運用するケースはどうか。この場合、まず、現在の為替レートはEなので、1円は(1/E)ドルになる。これを、A国の金利Rで運用すると、1年後には[(1+R)/E]ドルになる。市場は1年後の為替レートをE*と予想しているので、[(1+R)/E]ドルを円換算すると、[(1+R)E*/E]円になる。

ここで問題となるのは、(1+r)円と[(1+R)E*/E]円の大小関係だが、金利裁定の条件から、最終的に(1+r)=[(1+R)E*/E]が成立するまで、A国とJ国の間で資金の流出入が続く。

均衡では「(1+r) E=(1+R)E*」という関係式(※)が必ず成立することになるわけだ。では、この関係式から何が導けるのか。

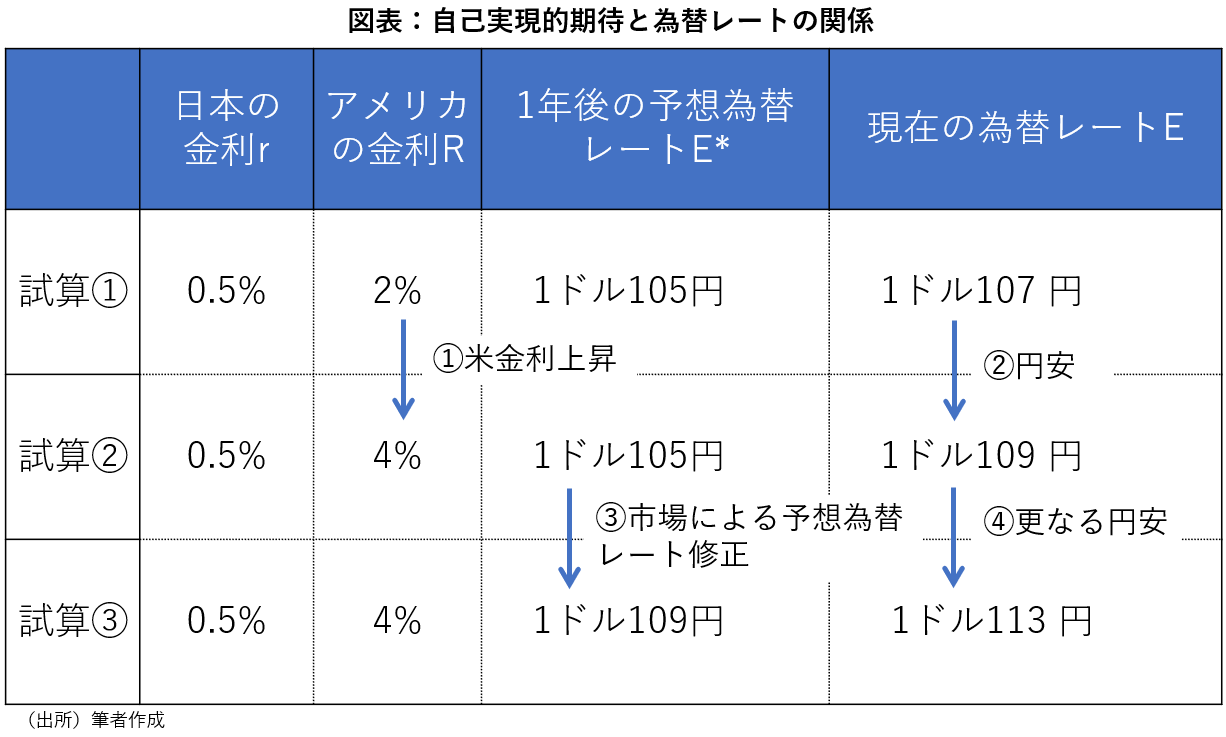

第二段階として、まず、J国を日本、A国をアメリカとし、数値は架空のものだが、日本の金利rが0.5%、アメリカの金利Rが2%、1年後の予測為替レートE*が1ドル105円のとき、現在の為替レートEを計算してみよう。

※の関係式から、簡単な計算で、現在の為替レートEは1ドル107円と求められるはずだ。これが図表の試算①である。

では、アメリカがインフレ抑制のため、利上げを行い、金利Rを2%から4%に引き上げたとしよう。このとき、現在の為替レートEはどう変化するか。アメリカの金利R以外、試算①と条件が同じなら、為替レートは1ドル107円から109円に下落する。つまり、円安となる。

問題の核心はここからだ。市場は情報を取り込み、絶えず変動する。現在の為替レートEが下落すれば、その情報を市場が取り込み、1年後の予想為替レートE*も修正されるはずだ。例えば、市場の予測E*が、試算②で求められた現在の為替レートE(1ドル109円)に修正されたとしよう。

この場合、日本やアメリカの金利が変化せずとも、1年後の予想為替レートE*が変化するだけで、※の関係式から、現在の為替レートEも変化する。その計算結果が試算③であり、現在の為替レートEは1ドル109円から1ドル113円に下落する。

この下落の情報を市場が取り込み再び、1年後の予想為替レートを修正すると、現在の為替レートが再び下落する。

これが、冒頭①の記載であり、自己実現的期待として、円安がさらなる円安を進行させるメカニズムである。さらなる円安の進行は、国内のインフレ圧力を高める。

その結果、国内の長期金利が上昇し始めると、日銀は、長期金利を0.25%以内に抑制するため、国債を無制限に買い取る「指値オペ」を実行する可能性がある。しかし、指値オペは金融緩和を意味するため、円安圧力を高めるという問題を引き起こす。これが冒頭②の記載だが、まさに悪循環のシナリオであり、冒頭①と連動することで、さらなる円安圧力を高める(冒頭③)。

しかも、日本経済が抱える問題は、これ以外にも存在する。その一つが、構造的な貿易赤字だ。財務省の貿易統計(速報値)によると、2022年度上期(4月~9月)の貿易収支(輸出額から輸入額を差し引いたもの)は概ね11兆円の赤字であった。年間ペースでは、20兆円の赤字となる勢いで、「季節調整済み」の貿易統計データをみると、2021年8月頃から貿易収支の赤字が構造的に定着している。貿易赤字とは「輸入取引額>輸出取引額」を意味するから、これは、基本的に貿易などの需給取引の決済のためにドルに対する超過需要が発生している可能性を示唆し、構造的な貿易赤字も円安圧力を高める。

以上のとおり、日銀の異次元緩和、アメリカと日本の金利差のほか、自己実現的期待による円安の流れ、構造的な貿易赤字の存在など、現在の円安は、これらの複合的な結果として発生している可能性も高い。急激に進行する円安の正体は何か、その本質的な要因につき、部分的な議論をせず、冷静な分析をした上で、的確な処方箋を検討する必要があると思われる。

-

-

- 元 研究主幹/法政大学経済学部教授

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派