R-2022-063

| ・現実味を増したFRBの経済見通し ・インフレ高止まりのリスク:労働市場の逼迫 ・インフレ高止まりのリスク:中立金利の評価 ・インフレ動学の不確実性 |

現実味を増したFRBの経済見通し

米国連邦準備理事会(FRB)は、9月の公開市場委員会(FOMC)で6、7月に続いて0.75%の大幅な利上げを決定し、インフレ抑制への強い決意を示した。この際、筆者がとくに注目したのは、FRBが3ヶ月に一度公表する経済予測(SEP、summary of economic projections)[1]を厳しい見通しに変更したことである(図表1)。これをみると、半年ほど前までの見通しでは、①政策金利の引上げはごく小幅に止まり(実質金利は大幅なマイナス)、②景気は好調(失業率は自然失業率の4%を下回り続ける)にもかかわらず、③何故かコアPCE(Personal Consumption Expenditures、個人消費支出)インフレ率だけは目標の2%に向けて低下していく、という奇妙なものだった。異次元緩和を始めて暫くの間、日銀の「展望レポート」の経済見通しが、確たる根拠もないままに1~2年後のコアCPI(Consumer price index、消費者物価指数)上昇率が目標とする2%に上昇していく姿を描いて、市場から「願望レポート」と揶揄されたことがあったが、この頃のFRBの見通しもそれに近いものだったと言えよう。

(図表1)FRBの経済見通し

出所)SEPをもとに筆者作成

これに対し9月の最新の見通しでは、①政策金利は4%台まで引上げられ、②今年の実質成長率はほぼゼロ[2]まで低下、失業率も4%を上回って上昇する結果、③インフレ率も2%へと低下していく姿となった。これは、8月末のジャクソンホール会議でパウエル議長が「インフレ率の引下げには潜在成長率を下回る経済成長が長期間必要であり、家計や企業に何らかの痛みをもたらす」と述べたことを数字にしたものと言える。景気後退なしにインフレ抑制に成功するというソフトランディングのシナリオを事実上放棄したものとも理解できよう。筆者は、これでFRBの経済見通しはかなり現実味を増したと受け止めている。

インフレ高止まりのリスク:労働市場の逼迫

この結果、米国経済がFRBの描くシナリオに沿って推移していく確率も高まったとみられるが、まだ安心はできない。まず気になるのは、金融市場参加者の多くが相変わらず来年半ばの利下げを期待していることだ。金融引き締めの行過ぎ(オーバーキル)を懸念しているためとされるが、来年央ではインフレ率が2%まで下がる目途が立っていない可能性が高い。そうなると、FRBは景気悪化とインフレ抑制の間で厳しい選択を迫られることになる。

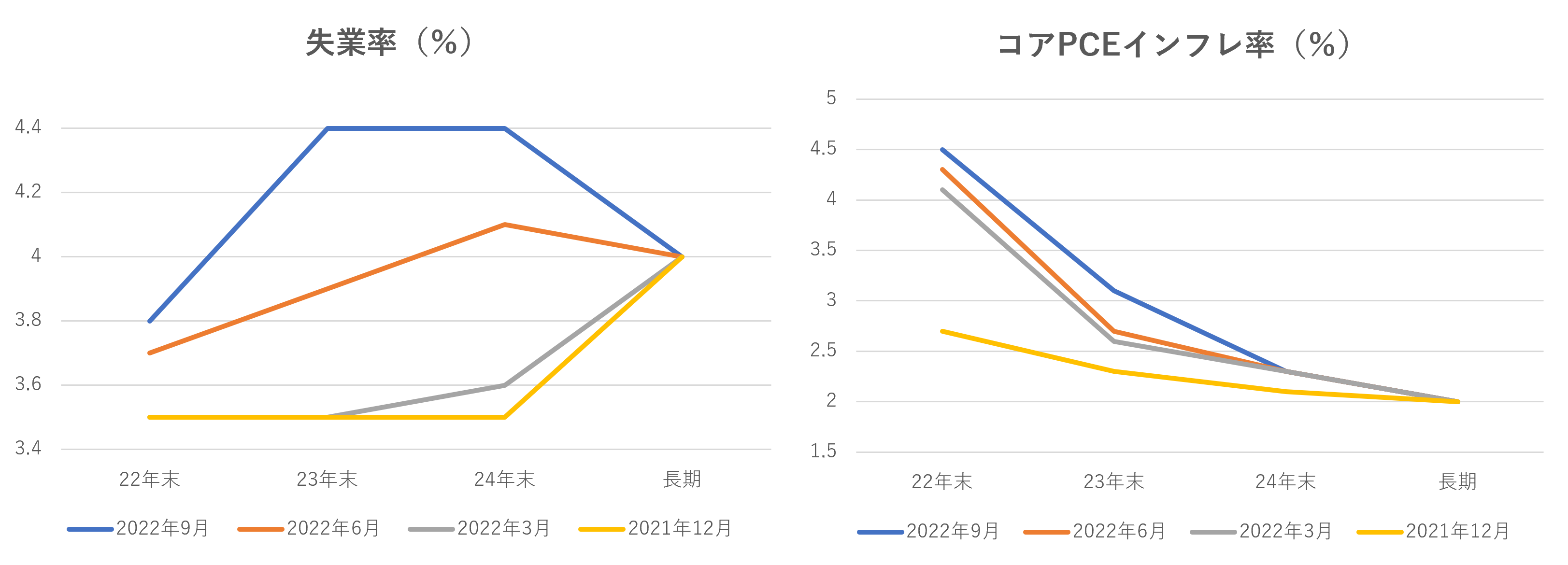

それ以上に心配なのは、インフレ率がなかなか下がって来ないケースだ。その理由として筆者は2つの可能性を考えており、その第1は、サマーズ元財務長官らが指摘する労働市場の逼迫である。米国では、労働需給を把握する上で伝統的に失業率が重視されてきたが、サマーズらは今春に公表された論文[3]で企業の求人数と失業者数の比率が賃金インフレを予測する上で重要だと指摘し、市場参加者やFRBが想定する以上にインフレ率が高止まる可能性が高いと警鐘を鳴らしたのである(図表2)。

(図表2)米国の求人倍率と賃金上昇率

出所)日本総研「米国の中間選挙とその後の経済展望」

https://www.jri.co.jp/page.jsp?id=103644、2022年10月

なお、米国では求職者数の統計がないため、求人数/失業者数が使われているが、これが日本の有効求人倍率(求人数/求職者数)に近いことは容易に理解できよう。日本のエコノミストの間では、①失業率に比べ構造変化の影響を受けにくい(失業率には明確な上方トレンドが存在する)、②労働市場の繁閑をビビッドに反映する[4]という2つの理由から、労働需給を把握する上で有効求人倍率が愛用されていることは周知の通りである。

そこで、米国流求人倍率と賃金上昇率(アトランタ連銀作成の賃金トラッカー)の動きをみると、求人倍率が既にピークを越えたとはいえ、歴史的高水準にある中、賃金上昇率が高まっていることが分かる。ここで注意すべきは、通常の失業率では現在の水準がコロナ前のボトムに並んだ程度である一方、求人倍率はコロナ前を遙かに上回る深刻な人手不足を示している点だ。このような労働需給の逼迫には、コロナ禍に伴う労働市場の構造変化が影響している可能性が高い。その一つは、コロナ禍における労働参加率の低下である。よく知られているように、移民の流入の減少やベビーブーマー世代の早期リタイアなどが労働供給の減少要因として作用している[5]。

もう一つは、多くの労働者が仕事を失う(時間があった)一方、政府による失業手当の割り増しにより所得は補償された(余裕があった)という特異な環境の下で、自らの働き方を考え直す機会を持ったことが考えられる(飲食業で働く人たちが「一生このままで良いのか」と考え直したのは当然である)。それが離職者の大幅な増加(いわゆるgreat resignation)をもたらしたのだろう。しかも最近の特徴は、転職者の賃金が大幅に上昇していることにある(上記のアトランタ連銀の調査では、最近転職した人の年間賃金上昇率は7月時点で+8.5%に対し、同じ仕事に留まった人では+5.9%だった)。そうなれば、そのことがさらなる離職に拍車を掛け、賃金上昇率を高めることは容易に想像できる。

実際、最近の米国のCPI上昇率の動きをみると、ガソリン価格の下落やサプライチェーン障害の緩和等から、ヘッドラインの上昇率は緩やかに低下している(9月は前年比+8.2%)一方、食料・エネルギーを除いたコアCPIの上昇率は高止まりを続けている(9月は同+6.6%)のが特徴である。米国インフレの主因がエネルギー価格の高騰などから、人手不足に伴う賃金上昇へと移行しつつあることは明らかである。

インフレ高止まりのリスク:中立金利の評価

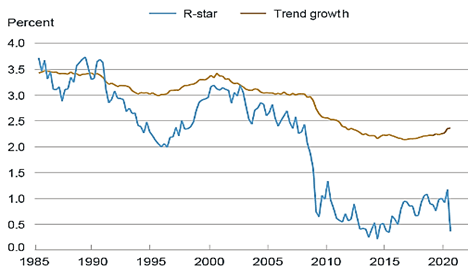

第2のインフレ高止まりのリスクは、長期的な均衡金利である中立金利の評価に関わる。具体的には、FRBが前提としている中立金利=2.5%は低過ぎるのではないかという疑問である。この数字は、SEPで政策金利の長期的水準を2.5%とする形で示されているが、完全雇用下で貯蓄と投資が一致する自然利子率(実質)とインフレ目標の2%を加えたものと理解されている。

しかし、自然利子率は理論的に「今期の財と1年先の財の公正な交換比率」とも理解できる。そうすると、1年先の財が現在に比べて豊富であるほど自然利子率は高い筈、換言すれば自然利子率は1人当たりの潜在成長率とほぼ等しい筈だと考えられる[6]。一方で、FRBはSEPで潜在成長率を1.8%としているので、やはり0.5%の自然利子率は不自然だということになる。何故こうしたことが起こるのかというと、その背景にはニューヨーク連銀が推計している自然利子率が金融危機(日本で言うリーマン・ショック)以降急激に低下しているという事実がある(図表3)[7]。この推計値(ここではR-starと表示されている)が潜在成長率を大きく下回っているために両者が大きく乖離しているのだ。

(図表3)ニューヨーク連銀推計による米国の自然利子率

出所)Measuring the Natural Rate of Interest - FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org)

しかし、この自然利子率の低下の理由を推計法にまで遡って考えると、ここではベイズ式の推計法が用いられているため、例えばインフレ率の実績が事前のモデルの予測を下回るような場合には、自然利子率の推計値を下方修正することなどで、両者の乖離が埋められるのである。周知のように、金融危機後は失業率が低下してもインフレが高まらない時期が長く続いた。しばしば、その理由は「自然利子率が低下していたためだと分かった」とされるが、正直に言えば、「インフレ率の低下を自然利子率の低下と解釈した」ということである[8]。

しかも困惑させるのは、コロナショック以降ニューヨーク連銀がR-starの公表を止めてしまったことである。コロナショックに伴う構造変化の可能性を考慮したためだと思われるが、昨年以降は失業率の低下幅に比べ、インフレ率が大幅に上昇したという事実がある。従来と同じ方法で計測を続けていれば、自然利子率の推計値は大きく上昇していたのではないか。仮に中立金利が上昇していると考えるならば、現在想定されている程度の利上げではインフレを十分に抑制できないということになる。

インフレ動学の不確実性

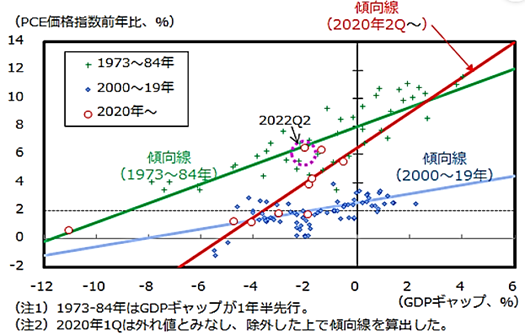

最後に、インフレ動学の不確実性にも触れておきたい。先に、現在のインフレ昂進を予測できなかったのはFRBだけではなかったと述べたが、ここ1~2年の経験が明らかにしたのは、我々のインフレ動学に関する理解が如何に不十分だったかという点である。実際、今回の欧米のインフレについては、需要要因(大規模金融緩和や巨額の財政出動、これに伴う予想以上の景気回復)、供給要因(労働供給の減少、サプライチェ-ン障害など)、コスト要因(エネルギー・食糧価格の高騰)がいずれも影響したと考えられるが、どの要因がどの程度重要だったかについてのコンセンサスは存在しない[9]。実際、単純なフィリップス曲線を描いてみても(図表4)、暫くの間極めてフラットだったものが急激に立ち上がるなど、インフレ動学の大きな変化が窺われる。

(図表4)米国のフィリップス曲線

出所)久後翔太郎「米国のフィリップス曲線が示唆する2つの可能性と金融政策への含意」、

https://www.dir.co.jp/report/column/20220921_010934.html、大和総研コラム、2022年9月

しかも、これは米国だけの現象ではない。6月の本欄に掲載した拙稿[10]でも指摘したように、日本でも最近は価格転嫁が従来に比べ順調に進んでいるようにみえる。実際、日銀の7月「展望レポート」に示されたフィリップス曲線も、僅かではあるが立ち上がりつつある様子が窺われる。こうした点を踏まえると、日本のCPI上昇率が3%を超えても、直ちに2%目標が達成されると楽観視すべきでないことは言うまでもないが、他方で「日本では賃金が上がらないから、物価上昇は一時的」と決め付ける(まして「今後2~3年は利上げの必要はない」と断言する)ことには慎重であるべきだと思う。

[1] この見通しは、FRBが機関として作成、決定したものではなく、FOMC参加者の個々の見通しを集計したものである。その意味で、日銀が3ヶ月に一度公表する「展望レポート」の経済見通しと同じ性格のものである。

[2] SEPでは、すべての計数が第4四半期の値、ないしその前年比で表示されている。このため、SEPの実質成長率がほぼゼロであっても、通常の意味(年平均)でゼロ成長であることを意味しない。

[3] Alex Domash and Lawrence Summers“A Labor Market View on the Risks of a U.S. Hard Landing”, NBER Working Paper 29910, April 2022

[4] 有効求人倍率は、景気動向指数の一致指数に採用されており、かつ一致指数全体との相関も極めて高いことが知られている。

[5] このほか一時は、小学校や幼稚園の休校・休園が母親の労働参加を妨げる要因として強く働いた。

[6] この点は例えば、小田信之・村永淳「自然利子率について:理論整理と計測」、日本銀行ワーキングペーパーシリーズ、2003年10月を参照。

[7] この推計は、Thomas Laubach and John Williams,“Measuring the Natural Rate of Interest”, Review of Economics and Statistics, 2003に基づくものである。なお、このWilliams氏とは、当時サンフランシスコ連銀のエコノミストだったウィリアムズ現ニューヨーク連銀総裁に他ならない。

[8] なお、日銀で筆者の後任の調査統計局長だった門間一夫氏も「門間一夫の経済深読み:道しるべにならない『中立金利』」、みずほリサーチ&テクノロジーズ、2022年6月で全く同様の解釈を示している。Laubach-Williamsの推計方法を理解していれば、こう考えるのが最も自然である。

[9] 経済学界でインフレ動学の再考が必要との認識が拡がっていることは、今夏のジャクソンホール会議で最近のインフレを財政要因で説明しようとする論文が注目された点にも表われている。Francesco Bianchi and Leonardo Melosi,“Inflation as a Fiscal Limit”, September 2022を参照。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派