このレビューのポイント

過去最大114兆円規模となる令和5年度予算案が閣議決定され、国会審議が開始される。その財源は35兆円・3割以上を国債に頼る厳しい内容だ。ほぼ同時期、イギリスでは、財源の裏付けのないことを理由に、トラス首相の成長政策は失墜し、スナク首相の下で新しい財政計画が策定された。ここではこの間の「イギリス流財政規律の守り方」を検討する。鍵となるのは、政府の目標設定と第3者機関による実績評価だ。日本においても、実効性のある、財政規律の守り方の仕組みづくりが急務である。

R-2022-091

序文

イギリス経済の再生を目指したトラス首相の「成長計画」は、2022年9月23日の発表と同時に市場を混乱に陥らせた。その後一月もたたないうちに、成長政策を推進したクワーテング財務大臣は更迭され、トラス首相も辞任に追い込まれた。この失敗の原因の一つは、成長計画の発表の際、財務大臣が減税財源や経済・財政への影響を示さなったことにあった[1]。

その後、スナク首相が選出され、11月17日に新たな財政計画(Autumn Statement)がハント財務大臣によって発表された。今度は経済・財政見通しも同時に発表され、市場の動揺もおさまっている。それどころか、財政再建に力点を置きすぎる結果、「この財政計画に決定的に欠けているのは、イギリス経済の潜在成長を引き上げるプランがないことだ」(フィナンシャルタイムズ紙社説、2022年11月18日付)との批判までなされている。

以下では、こうした一連の動向を踏まえて、イギリス流の財政規律の守り方の実際を検討したい。その鍵となるのが、「財政責任憲章(Charter for Budget Responsibility)」である。憲章は二つの柱からなっている。

第1の柱は、政府の役割についてであり、政府は予算書の提出時に財政目標を定め、その執行に務めなくてはならないとしている。第2の柱は、「財政責任庁(OBR: Office for Budget Responsibility)」についてである。OBRの役割は、独立行政機関として、経済・財政の推計を行い、政府の財政目標の達成状況を評価することであるとしている。

このように政府が財政目標を定め、OBR がその実績評価を行うという仕組みが、イギリス流の財政規律の守り方である。そして財政責任憲章によって、その全体が議会の監視下に置かれている。

以下では、トラス首相の成長政策から、スナク首相の下で新しい財政計画が策定される過程で、財政規律がどう守られたかを見ていくことにする。結果的に政府は、自らが掲げる政策目標に対して、責任を回避することはできない仕組みとなっているというのがポイントである。

OBRの取組

OBRは、政府(財務省)から委託を受けて、独自の経済・財政推計を行う。推計期間は、概ね5年程度で、新しい財政計画の度に推計を更新する。また、OBRが行うのは、推計に限定され、財政政策のあり方についての意見表明(normative commentary)は行ってはならないとされている。

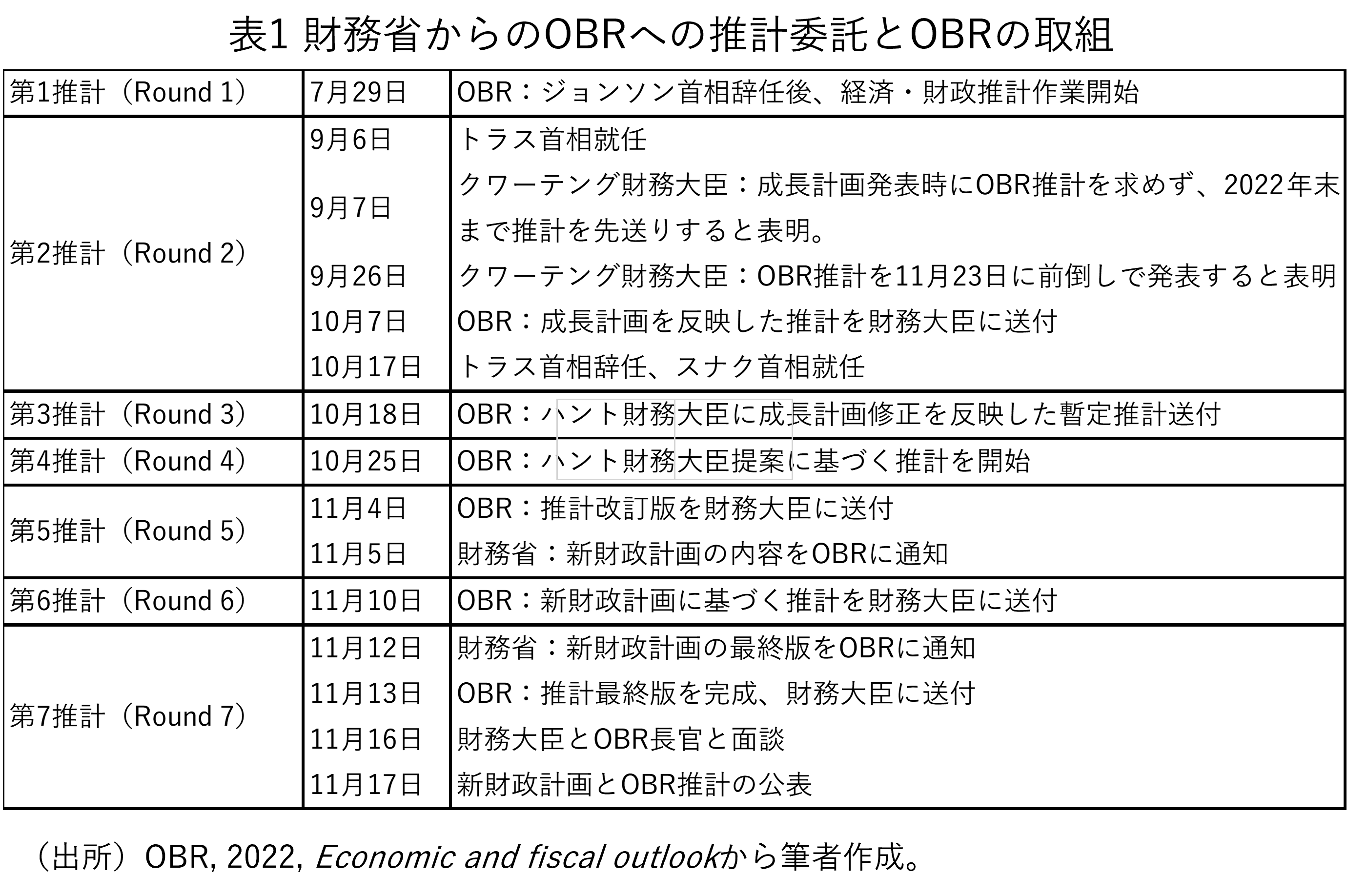

こうした取決めを前提として、表1は、ジョンソン首相の辞任後の財務省からOBRへの推計委託とOBRの取組をまとめたものである。この表から、財務省とOBRの間で息がつまるようなやり取りがあり、それを経て、11月17日に新財政計画が発表されたことがわかる。まず、OBRは、ジョンソン首相辞任と同時に新首相のもとでの経済・財政推計の準備を始めた。

その後、クワーテング財務大臣が成長計画を発表するが、この時、クワーテング財務大臣はOBRに推計を求めなかった。すでに述べたように、これがトラス首相の失脚につながる失敗であった。その後、クワーテング財務大臣はOBR推計の公表日を前倒しにしたが、推計結果の公表を待たず辞任に追い込まれた。

スナク首相となり、ハント財務大臣は急ぎ、成長計画に代わる新しい財政計画策定に取り掛かる。表から、その過程でハント財務大臣が頻繁にOBRに推計を求めていることがわかる。推計を委託しては、OBRから提出される結果を見て、政策を練り直し、繰り返し推計を求めていることがうかがえる。そして、結果的にはOBR推計と整合的な財政計画が策定される。こうした段取りを経て、新財政計画の発表前日に財務大臣とOBR長官が面談し、発表に備えた最終打合せを行っている。

OBRの財政目標評価

OBRは、財務省が新財政計画を策定するに当たり、まず直前の財政計画が掲げていた目標が達成されていたか評価を行う。財務省はその結果を踏まえて、政策の見直しを行い、新しい財政計画を発表する。本年11月17日にスナク首相の提案した財政計画の直前の計画は、2022年3月の予算なので、まずはこの予算の前提となった財政目標が達成されていたかについて評価が行わる。

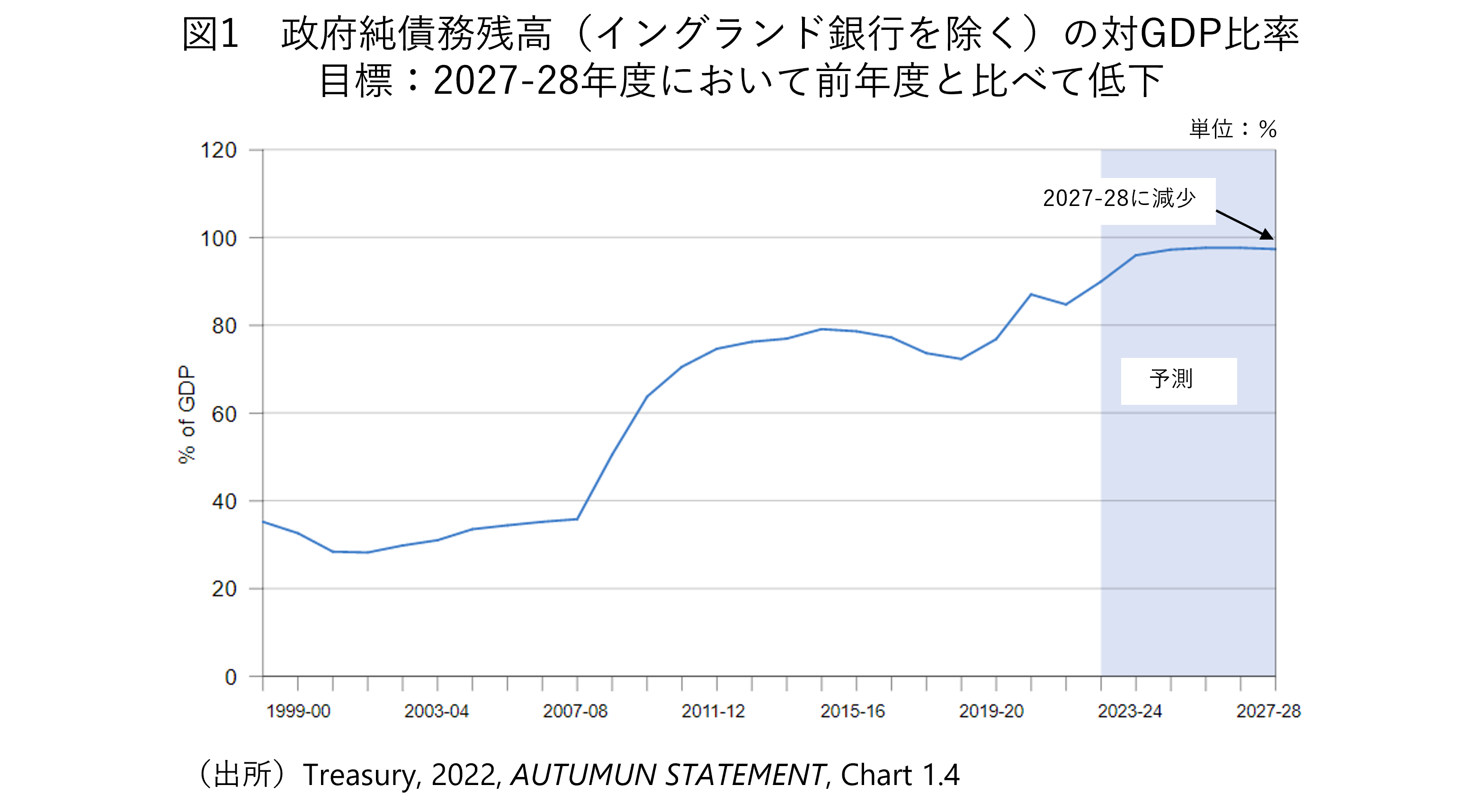

表2は、2022年3月予算のOBRによる評価結果である。この予算で政府の掲げた財政目標は、政府純債務残高の対GDP比率が対前年比で2025-26年度に低下すること、経常予算(投資予算を除いた予算)が2025-26年度で均衡すること、および歳出上限の設定である。このうち、政府純債務残高の対GDP比率に係る目標は、財政責任憲章で必須目標(Treasury’s mandate for fiscal policy)とされ、他の目標はそれを補完するものとされている。評価は、2022年3月の予算策定時と新財政計画以前の2022年11月時点で行われている。

表2からわかるように、2022年3月の予算時点で3つの目標の評価は、すべて合格である。しかし、合格評価でないと予算は作ることができないので、これは当然である。問題は、新財政計画を策定しようとしている11月時点で目標が達成されているかである。結果は政府にとって厳しいものとなっている。

歳出上限に関しては合格であるが、肝心の必須目標も経常予算収支均衡目標も、判定は不合格(not met)である。3月から11月の間にOBRの評価が大きく変わった背景には、この間のエネルギー価格補助による歳出増や国債金利の上昇などがある。しかし、財政を取り巻く事情は何であれ、政府はこの結果を無視して、新しい財政計画を策定することはできない。これが、財務省とOBRの頻繁な情報交換のやり取りを招いたと思われる。

その結果、財務省が辿り着いたアイデアは、合格判定された歳出上限以外の財政目標を設定し直すことだ。いわば、振出しからやり直してみようという作戦である。

新しい財政計画の策定

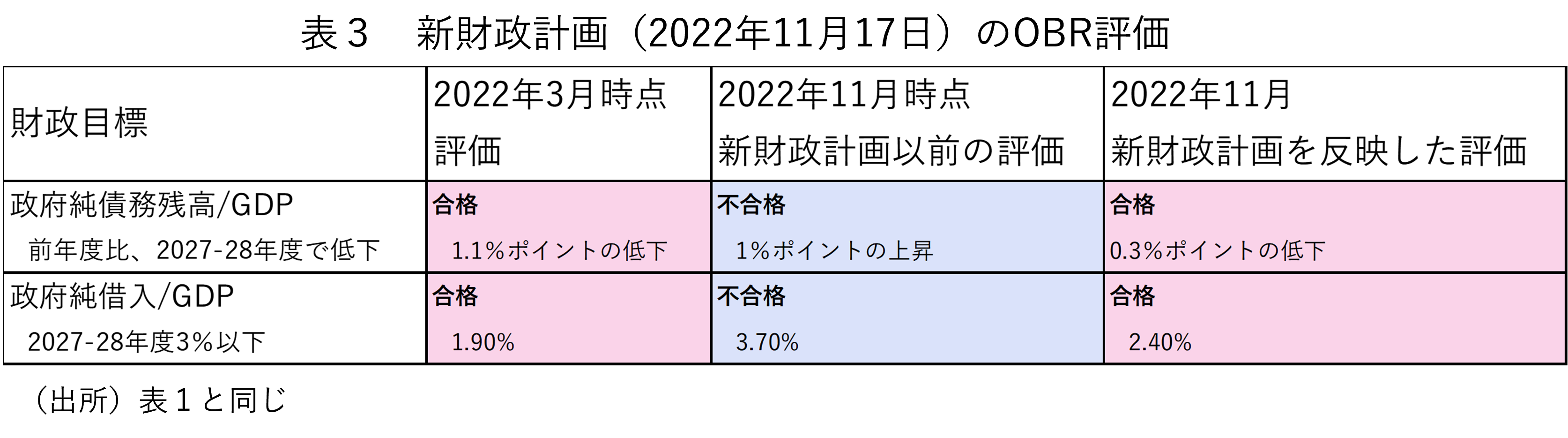

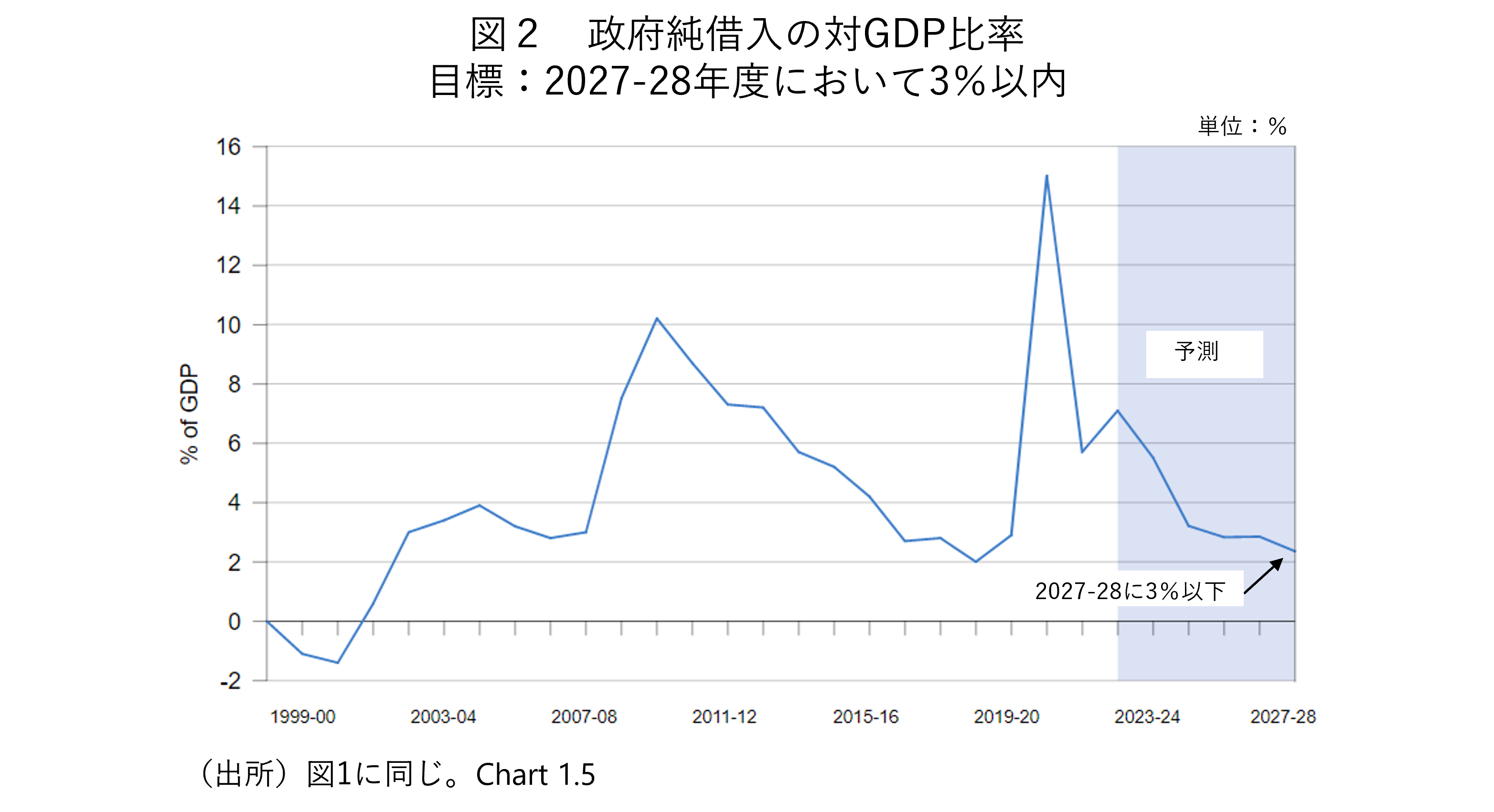

そこで財務省は新しい財政目標として、まず、政府純債務残高の対GDP比率を前年度比で下げる必須目標の年次を2年繰下げて、2027-28年度とした。次に、経常予算の均衡は目標から削除し、新しく政府純借入額の対GDP比を目標年次の2027-28年度において、3%以内とする目標を設定した。また、これらの目標を達成するために所得税、法人税や金融所得課税などで幅広い増税を行う一方、歳出面では公共投資削減など、財源確保のためのさまざまな対策を行うこととしている。

表3は、こうして策定された新財政計画のOBRによる評価結果を示したものである。2022年11月時点より経済・財政状況の良好であった3月時点に遡って評価した場合、二つの目標の判定は、合格。イメージ的に言えば、楽々合格である。しかし、そのまま財源確保のための改革がされなければ、11月時点では、二つの目標は達成できない、すなわち評価は不合格である。これに対して、新財政計画に盛り込まれた財源確保が行われれば、二つの目標は達成される。OBRによる評価は、合格である。

こうしてOBR推計と評価を踏まえた、新しい財政計画がハント財務大臣によって11月17日に議会に提案された。計画のなかには、「責任ある財政への政府の約束は、この新しい財政計画にしっかり書き込まれている。その目標はイギリス財政を持続可能とするものであり、国の債務のGDPに占める割合は計画期間中に減少する。それによって、経済に活力が生まれる(AUTUMN STATEMENT 2022)」と、経済・財政の先行きに関して晴れがましい言葉が並んでいる。

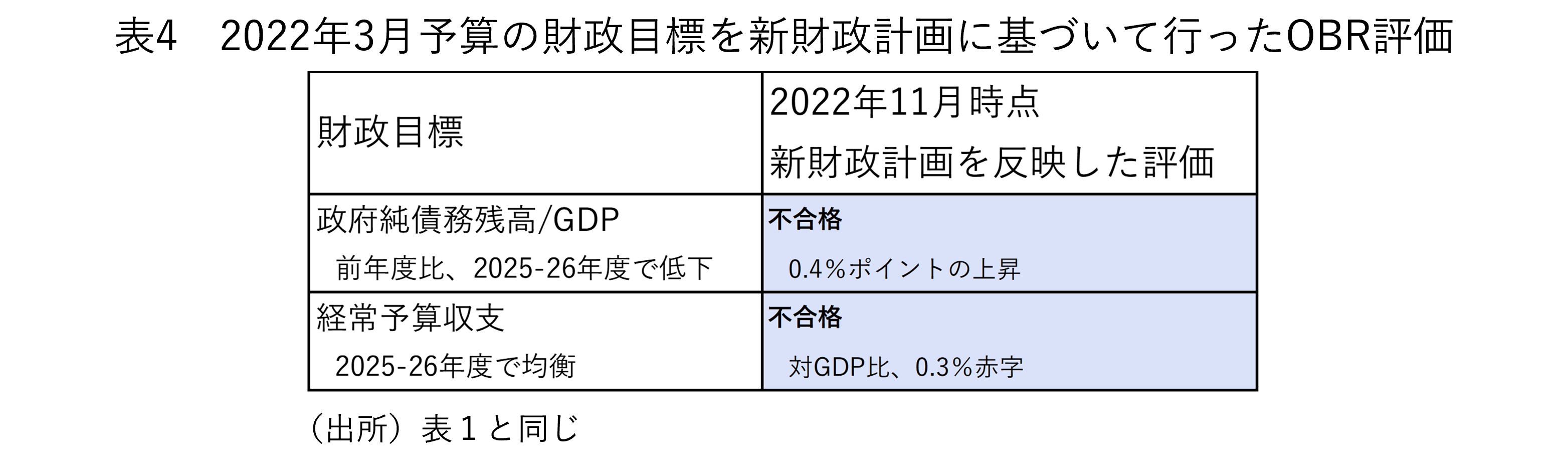

このように政府が胸を張る新財政計画であるが、すでに見てきた通り、背後には財政目標の変更という苦肉の策があった。実際、表4に示されているように、この計画に基づいて2022年3月予算の財政目標を評価しても、政府純債務残高の対GDP比低下および経常予算収支均衡目標とも、不合格判定である。だから、新しい財政目標が必要であった。

これをもって政府の財政健全化の取組が生ぬるいとするのも、一つの考え方である。しかし、ここで重要なのは、財政目標設定と政策評価、およびその全体を定めている財政責任憲章があったからこそ、政策が透明化し、それが生ぬるいかどうかなど判断する材料が提供されたことではないだろうか。

大切なことは何か

以上、トラス首相の成長計画からスナク首相の新財政計画に至る過程を一つのケースとして、イギリスの財政健全化の取組を見てきた。すでに述べてきたように、そこで大切だったことは、財政政策について政府(財務省)が明確な目標を立て、その結果を独立行政機関である財政責任庁が経済推計を踏まえて客観的に評価することだ。この目標設定と実績評価が、イギリスの財政健全化の二つの柱となっている。そして、政府と財政責任庁の役割の全体は、財政責任憲章が定め、それぞれの活動は議会の監視下に置かれている。

言うまでもなく、財政健全化をどう進めるかは、日本にとっても重要な課題だ。これまで掲げられてきた財政目標である、国・地方の基礎的財政収支均衡は、目標年次の先送りが続き、永遠の逃げ水となっている。一方、内閣府の「中長期の経済財政に関する試算」は、機械的な経済見通しに徹し、政府の財政計画の評価には関わってこなかった。財政計画を巡るこうした状態を一刻も早く改め、日本流の財政規律の守り方の仕組みを築くことが急務である。

[1] トラス首相の成長政策の内容、およびその評価については、田近「イギリスの「成長計画2022」 ――看板政策の失墜と日本への示唆」(2022年10月25日)

関連資料

財政責任憲章

HM Treasury, 2022, Charter for Budget Responsibility, Autumn 2022 update

新財政計画(2022年11月17日)

HM Treasury, 2022, AUTUMN STATEMENT 2022

財政責任庁の経済・財政見通し

Office for Budget Responsibility, 2022, Economic and fiscal outlook, Presented to Parliament by the Exchequer Secretary to the Treasury by Command of His Majesty, November.

参考 新財政計画(2022年11月17日)の財政目標

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派