このレビューのポイント

昨年12月23日に閣議決定された「令和5年度税制改正の大綱」は、2021年に国際合意した15%のミニマム税導入のための具体案を明記した。他国に先駆けた歓迎すべき動きだ。しかし、目をグローバルに転じると、各国の作業スケジュールは当初案より遅れ、あるいは障害が生じている。合意の実施には各国議会の賛成を取り付ける必要があるが、肝心の米国では、そのために不可欠な超党派の支持は当面望み薄だ。ここにきて、制度の複雑さに伴う事務負担や国際課税原則との整合性を巡る問題も指摘されている。せっかく画期的な国際合意をしたのであるから、実施に向けて分断を生じさせてはなるまい。ではどうしたらよいのか。本レビューでは、合意実施に向けた現状と展望について論じている。

R-2022-099

| Ⅰ はじめに Ⅱ 合意の実施に向けたあゆみ Ⅲ 15%ミニマム税の実施をめぐる分断 Ⅳ 15%ミニマム税の理論と問題点 Ⅴ おわりに |

Ⅰ はじめに

2021年10月、140あまりの国々が “100年に一度” とも謳われた国際合意を達成した。2023年は合意内容を条約や国内法に落とし込み、具体化する年となるはずだ。

国際合意は、多国籍企業課税における2つの課題に対応するための知恵を大胆に具体化したものだ。(詳しくは2022年3月3日拙稿参照)

- 第一の柱は、経済の電子化により、グローバル企業に市場国で課税できない問題に対応するために、市場国に「新課税権」の配分を行うためのものだ。合意の実施には新たな多国間条約が必要になる。

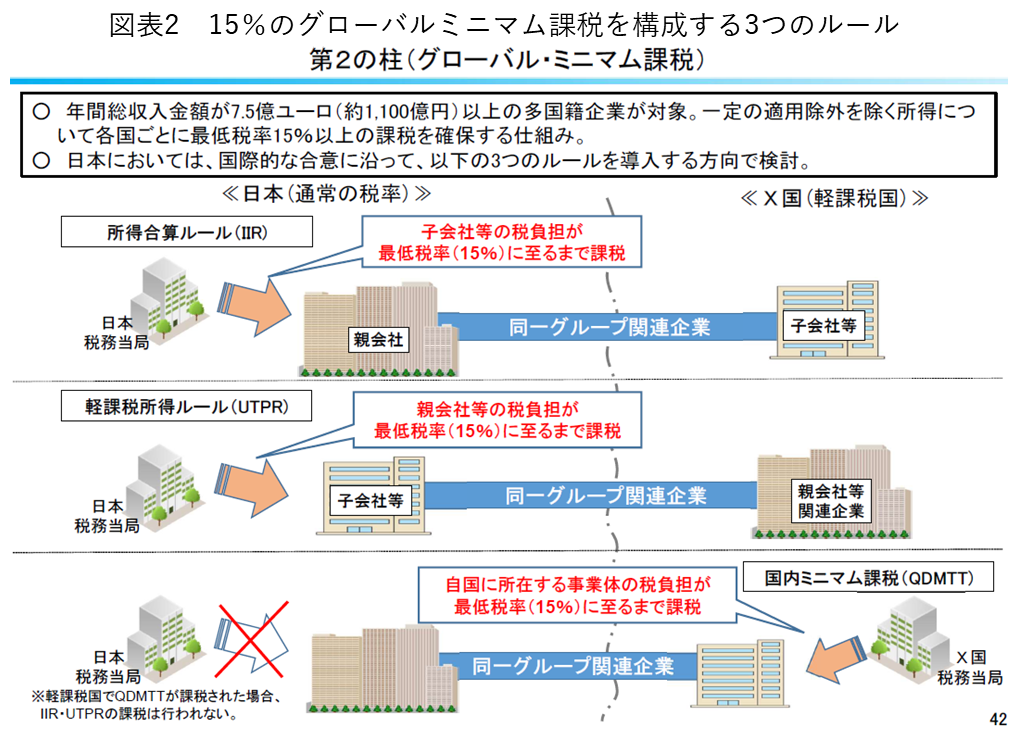

- 第二の柱は、いわゆるタックスヘイブン国(軽課税国)の存在により各国が法人税率の引き下げ競争を余儀無くされてきた流れを変えるために、15%の税率でグローバルミニマム税を導入するためのものだ。15%のミニマム税は、3つのルール(後述)から構成されており、実施のためには、各国は国内法を改正してこれらのルールを国内法に導入する必要がある。

わが国は、昨年12月23日に閣議決定された「令和5年度税制改正の大綱」において15%のミニマム税(所得合算ルール)導入を明記し、内容について具体的に記述した。そこで、本レビューでは、15%のミニマム税を中心に、国際合意の実施に向けた展望と理論的課題について述べる。

Ⅱ 合意の実施に向けたあゆみ

2021年10月に画期的な国際合意を達成したものの、実施に向けた作業スケジュールは当初案より遅れ、あるいは障害が生じている。

(1)「新課税権」のための多国間条約発効は望み薄

「新課税権」のための多国間条約は、当初の計画によれば2022年中に各国が署名し、2023年から発効する予定であったが、2023年年央までの署名・2024年の発効に後ろ倒しされた。

しかも、2022年7月に新課税権のための多国間条約案を公表した際、多国間条約は(名指しはしていないものの)端的に言えば米国など巨大デジタル企業の母国の議会が批准してはじめて発効するとしたことから、このまま発効する望みは当面なくなったとみなされている[1]。米国上院で条約を批准するためには超党派の支持が必要だが、残念ながら米国議会は分断している。したがって、欧州各国のデジタルサービス税(デジタル企業の売上に対する3%の売上税)は廃止されないで残ってしまう可能性がある。このことは重要な意味を持つが、本レビューでは立ち入らない。

(2)各国は15%ミニマム税を導入するが、課題も残る

15%ミニマム税導入については明るい展望がある。日本のほか、独、仏、英といった主要国が国内法の改正を表明している。EUでは、全加盟国の合意が必要な15%ミニマム税に関する欧州委員会指令案をめぐり、一部の国が“拒否権”を行使していたが、2022年12月15日夜になってポーランドが立場を軟化させ、ハンガリーが棄権したことでなんとか合意にこぎつけた。

ただし、2022年に各国が国内法を改正し、2023年(一部は2024年)の実施が目標とされていたことからみれば、具体的な国内法改正に至らないままカレンダーはすでに2023年になっている。

Ⅲ 15%ミニマム税の実施をめぐる分断

軽課税国の子会社に無形資産の生む高収益を帰属させ、税を免れる巨大多国籍企業のタックスプランニングに対抗し、一定の税負担を求める税制の原型は、トランプ税制改正が導入した「GILTI: Global Intangible Low-Taxed Income(米国外軽課税無形資産所得)」合算課税だ。そこでは、軽課税の有無の判定は多国籍企業の全ての外国子会社をグローバルに通算し、判定する基準が採用されている。一方、OECD「国際合意」が用いた基準は、多国籍企業の子会社が所在する国別に軽課税の有無を判定する基準である。

このため、いわば国際ミニマム税の“本家”である米国は、OECD国際合意に沿った制度とするために国内法を改正する必要が生じていた。

2021年11月に米下院を通過した「Build Back Better法」では、米国のGILTIの軽課税判定を、従来のグローバル基準から国別基準に変更する改正が盛り込まれていた。しかし、2022年8月に修正を経て上院で成立した「インフレ抑制法」ではGILTIによる合算課税を国際合意に沿ったものとするための改正を盛り込むことができなかった。このため、15%ミニマム税の実施を巡り、主要国間で分断が生まれることになった。

Ⅳ 15%ミニマム税の理論と問題点

それでは、15%ミニマム税の実施に向けて、各国はもう一度一枚岩になれるだろうか。そのためには、現在指摘されている理論的な問題をある程度決着させる必要がありそうだ。

(1)“悪魔的ロジック”が租税条約に抵触しないか

15%ミニマム税は、具体的には3つのルールの組み合わせにより実施される。そのうち、軽課税所得ルール(UTPR: Undertaxed Payment Rule)については、租税条約に抵触する恐れがあることにコンセンサスができつつある。

(出所)第21回税制調査会(2022年11月4日)財務省説明資料[総21-1]42頁 「第二の柱(グローバル・ミニマム課税)」

このことを理解するためには、技術的だが、15%ミニマム税を構成する3つのルールの相互作用を説明する必要がある。

15%ミニマム税の中心となるのは、「所得合算ルール」(IIR: Income Inclusion Rule)で、多国籍企業の親会社所在国において、軽課税国に所在する多国籍企業の子会社等の実効税負担率が15%になるまで追加課税をする制度である。わが国が令和5年度税制改正で導入が予定されているのは、具体的にはこの制度を指す。

そして、多国籍企業の親会社所在国が所得合算ルールを導入しない場合の「例外的なバックストップ」(OECD事務局の説明による)として、多国籍企業グループの子会社等が所在する国で15%のミニマム課税を行う「軽課税所得ルール」(UTPR)が用意されている。

この仕組みにより、およそ多国籍企業がグループ企業を置きそうな主要国(日、独、英、仏など)や「投資ハブ」と言われる国(スイスやシンガポールなど)が15%ミニマム税を導入すれば、全世界で15%のミニマム税の課税が徹底される。

また、米国や日本など巨大多国籍企業の母国は、自国の多国籍企業が軽課税所得ルール(UTPR)の標的になることを防ぐためには、自国で所得合算ルール(IIR)を導入する必要に迫られる。

OECDのサンタマン局長(当時)は、これを「悪魔的なロジック」と呼んだ。15%ミニマム税の特徴は、この徹底性である。

米共和党議員の書簡

しかし、米国共和党の議員はこのロジックに納得していないどころか、むしろ反発している。

2022年12月14日、米国共和党の上院15名、下院17名の議員計32名が連名でイエレン財務長官に送った書簡は辛らつだ。書簡は、国際合意を実施するためには、条約や議会による立法が必要であり、「バイデン政権はOECDの交渉において履行する権限のない公約を行ってきた」が、「米国議会は、米国企業の利益が米国の法令や租税条約と矛盾した方法で課税されることを見過ごすことはない」という政治的立場表明で始まる。

そして、重要なのは、この政治的主張が租税条約や国際課税制度の通説(主流的な考え方)に立脚していることである。議員たちは、15%ミニマム税、なかんずく、軽課税所得ルール(UTPR)は既存の租税条約に抵触しており、米国多国籍企業を外国の課税から守るためには、国内で15%ミニマム税のための立法をするのではなく、租税条約を盾にアメリカ多国籍企業を守るべきであり、外国のUTPR課税をやめさせるべきであると主張する。

国際合意に基づく15%ミニマム税を実現するためには、米国議会内で超党派の支持が不可欠だ。しかし、何か大きな転換がないと実現は難しそうだ[2]。

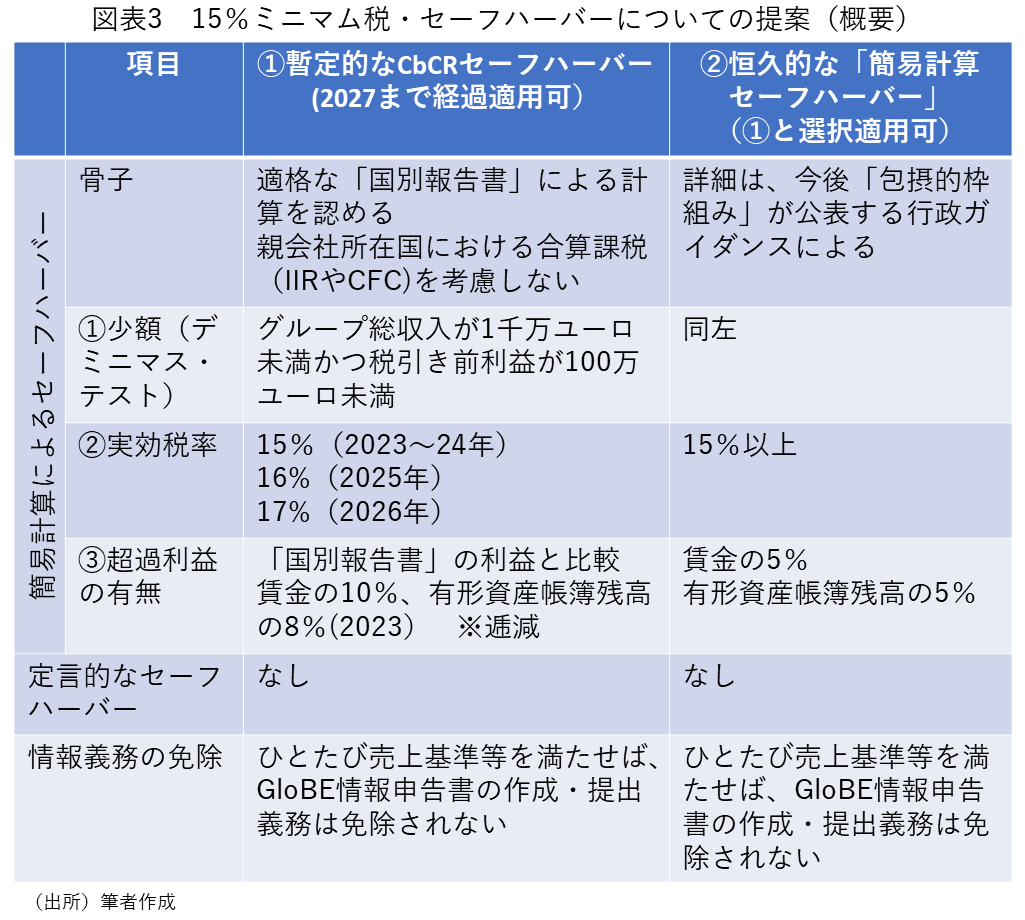

(2)中途半端な?セーフハーバーと十分軽減されない事務負担

もう一つの問題は、セーフハーバーと情報義務簡素化の問題だ。2022年12月、OECDは15%ミニマム税に関して多国籍企業が負う情報義務と、事務負担を軽減するための「セーフハーバー」を公表した。セーフハーバーは、一定の条件を満たせば義務を解除するルールだ。

15%ミニマム税は、多国籍企業グループ子会社の各国における実効税負担率が15%を下回る場合、その差額を「トップアップ税」として親会社所在国(IIR)や子会社所在国(適格国内ミニマムトップアップ税(QDMTT: Qualified Domestic Minimum Top-up Tax)やUTPR)で追加課税する制度である。したがって、いったん子会社の税負担率を計算しないとトップアップ税が発生するか、どの程度発生するかが判然としない複雑な仕組みである。

適切に設計されたセーフハーバーがあれば、政策目的を達成しつつ、企業の負担を大幅に削減することが可能なはずだ。

複雑な計算の情報義務や事務負担を回避するためには、“定言的”なセーフハーバーの活用(ホワイトリスト方式とも言えよう)が考えられる。例えば、「親会社所在国が15%ミニマム税を導入している」あるいは「子会社所在国の名目税率が15%超である」といった基準である。

しかし、OECDが2022年12月に公表したセーフハーバーは、税負担率の計算方法として簡易な方法を認めるものの、親会社所在国がミニマム税を導入している等といった定言的・固定的な基準に言及していない[3]。情報義務の免除もない。

(3)悪魔的ロジックか、ラクダの背を折った「最後の藁1本」か

一方、セーフハーバーと併せて公表された15%ミニマム税のための「情報申告書(案)」は、A4で34頁に及ぶ膨大なものであり、15%ミニマム税の中心にある実効税率計算に関係する情報項目の数(Annex 1 6~21頁)は何と200を超える項目についての報告を求めている。

情報申告書(案)は、OECD/G20包摂的枠組みのメンバー140か国あまりは「執行上の要請と、コンプライアンス負担についての懸念の適切なバランスをとることを目指した」(パラグラフ3)と述べている。

これを額面どおり受け取ってよいのかは疑問なしとしない。仮に15%ミニマム税に関する情報申告義務だけを見た場合にはバランスが取れていたとしても、多国籍企業は既に移転価格税制のための文書化や各国の国内法のCFC税制等についての申告・情報義務を負わされている。1本1本はごく軽い重さしかない藁を運ぶラクダの背中を最後の藁1本「last straw」が折るという寓話があるが、今回提案された情報申告書は多国籍企業にとって“最後の藁1本”になりはしないだろうか。

Ⅴ おわりに

わが国は令和5年度税制改正で、タックスヘイブン対策税制(CFC: Controlled Foreign Companyに税制)よりわが国で会社単位の合算の対象となる外国子会社の税負担率の基準を30%以下から27%に引き下げ、多国籍企業の事務負担を大幅に軽減することを予定している(税制改正大綱78~79頁)。この3%の幅には、日本企業が多数進出している独、韓国、米国カリフォルニア州、NY州等の子会社計4000社あまりが該当している。これによりCFC税制の対象となっている外国子会社のうち4割が除外可能となり、確認作業に係る企業の事務負担が大きく軽減されることが見込まれる[4]。

国際社会は、多国籍企業の事務負担を軽減するために課税対象の範囲を、政策目的を損なわない範囲で調整したわが国のアプローチから学ぶことができるはずだ。

15%ミニマム税を適切に実施するためには重い事務負担を多国籍企業にお願いしなければならない、というのであれば、発想の順序をあべこべにしてみてはどうか。一定の事務負担の範囲で実現可能な税制とするという、大胆な発想の転換だ。具体的には、米国議員の書簡が批判している軽課税所得ルール(UTPR)を一時棚上げにすることは考えられないだろうか。(わが国はUTPR改正を令和6年以降としている)

思い起こせば、UTPRは、元々、多国籍企業の親会社所在国が所得合算ルール(IIR)を導入しない場合の「例外的なバックストップ」として構想された制度だ。しかし、前述のように、日本を含む多くの国はIIRを導入する方針だ。租税条約との抵触が疑われたり、執行のために包括的な情報義務負担が必要になるような制度が現時点において必須なのか、様子をみてもよいということはないだろうか。

OECD法人統計(第3版)によると、2017年において国際合意の対象になる多国籍企業の数は、わが国は866社で世界第2位である(1位は米国1575社)。進出先国数は198か国で、世界で一番多い(2位は米国の141か国)。そして、法人税収に占める連結法人の割合は77%(内資系72%・外資系5%)であり、大きく連結法人に依存している。多国籍企業の課税は、わが国企業の国際競争力や法人税のありかたにおいて大きな意味を持っている。

15%ミニマム税の実施を巡り混乱が生じた場合、結果として誰が得し、誰が損するかを考えてみよう。得をするのは、タックスヘイブンであり、損をするのは税の引き下げ競争で課税ベースが流出した国の国民と言えないか。合意は実施されてこそ意味をもつ。OECDが2023年1月19日に公表した推計によれば、全体で420~700億ドルの税収増が見込めるとされており、実施による実利は大きい。15%ミニマム税の導入を決めたことで、日本は国際社会における強い発言力を維持した。運用段階でぎくしゃくしないためにも、情報義務の簡素化に向けてリーダーシップを発揮してもらいたい。

当面、米国議会が超党派で国際課税を実施するための改正を支持することはなさそうな中、日本、そして国際社会は、多国籍企業の課税に丁寧に対応していく必要があるだろう。

[1] Herzfeld, Mindi. Tax Notes Federal. July 25, 2022. p. 491

[2] ただし、米国は2022年8月のインフレ抑制法で、超大規模多国籍企業に対する15%のミニマム税を導入している。

[3]米国国際課税制度の教科書の著作のあるMindi Herzfeld教授はこの基準をセーフハーバーに盛り込まなかったことに強い疑問を呈している。Herzfeld, Mindi. The GloBE Information Return in the Crosshairs Tax Notes International. Jan 16, 2023.

[4] 経済産業省「令和5年度経済産業関係税制改正について」56頁

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派