R-2022-108

2022年12月23日に、「令和5年度税制改正大綱」が閣議決定された。その中には、NISA(少額投資非課税制度)の抜本的拡充と恒久化が盛り込まれた。家計の資産を貯蓄から投資へと積極的に振り向け、資産所得倍増につなげるためとすることが、その目的として掲げられている。

長寿化と少子化により、公的年金の所得代替率が将来的に低下することが見込まれている。公的年金だけで老後の生活を維持するのが困難となってゆくだけに、家計の自発的な老後資金の蓄積が必要となってきている。

その観点からみれば、わが国の所得税制において、家計の資産形成を支援する仕組みとして、NISAだけでなく個人型確定拠出年金(iDeCo)もある。これらが、家計の資産形成にどのような役割を果たすのかは、それぞれの仕組みの特徴に着目して議論を整理する必要がある。

本稿では、NISAとiDeCoが家計の資産形成に与える影響を比較するとともに、所得税制における今後の位置付けについて論じる。「令和5年度税制改正大綱」に盛り込まれたNISAの抜本的拡充と恒久化の内容については、別の稿で改めて論じることとする。

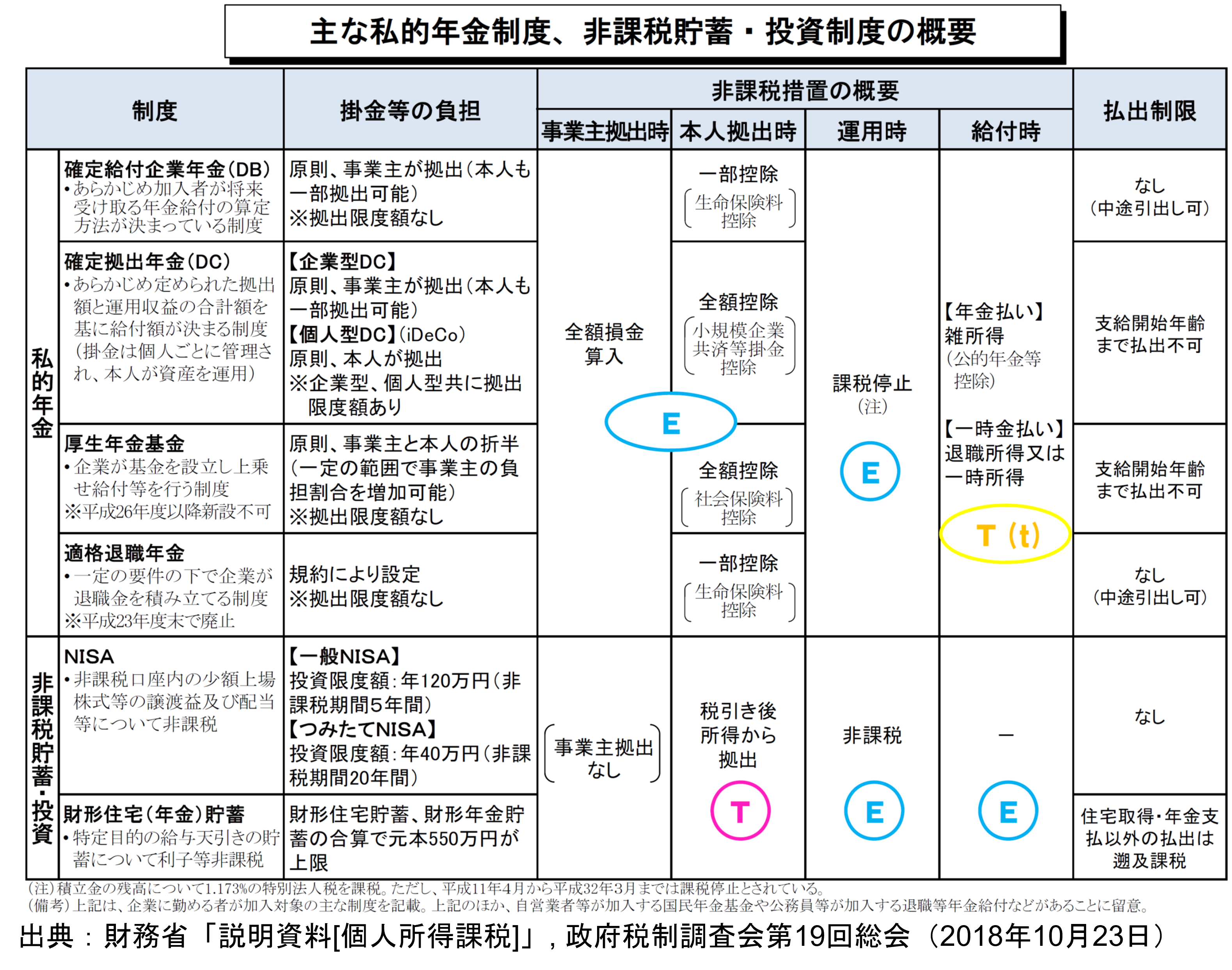

NISAとiDeCoの税制面での特徴

NISAとiDeCoを税制措置の類型で分類すると、表のように整理できる。家計の資産形成において、拠出時と運用時と給付(取り崩し)時で、所得税が課されるか否かで分類すると、iDeCoは、拠出時は非課税(所得控除あり、E:Exempt)、運用時は非課税(E)、給付時は課税(T:Taxed)とする「EET型」と整理できる。NISAは、拠出時は課税(所得控除なし、T)、運用時および給付(取り崩し)時は非課税(E)とする「TEE型」と整理できる。

要するに、NISAは先に課税された後で資産運用ができ、iDeCoは先に課税されずに資産運用できるが後に課税される。所得税が課税されるタイミングが異なる点で、両者は異なる。

それを踏まえた上で、NISAとiDeCoの両方が使える家計にとって、これらのどちらをどのように使うのが合理的か。これを経済学的に考察しよう。

もちろん、NISAを使って運用できる金融商品と、iDeCoを使って運用できる金融商品は異なるから、その運用利回りが高い方を使うのが合理的になることは言うまでもない。以下では、両者の運用利回りが同じだが、税制面で異なる点に着目して議論を進める。

まず、両者にとって決定的に重要なのは、拠出時の税率と給付時の税率の違いである。NISAにせよiDeCoにせよ、拠出・運用・給付の3時点で課税されるのは1時点のみである。だから、課税される時点での税負担の違いが、両者の決定的な違いとなる。拠出時の税率が高いとNISAは不利になる。給付時の税率が高いとiDeCoが不利になる。

拠出時の税率は、主として給与で所得を得ていれば、給与所得に課される税率を意味する。給付時の税率は、NISAは無関係だが、iDeCoの給付は、所得税制上公的年金等と同じ扱いになるから、年金給付に課される税率を意味する。

もちろん、どちらも累進課税の対象となる所得だから、直面する税率は同じ所得税制の税率表が適用されるので、そこには差異はない。しかし、給与所得に与えられる給与所得控除と、年金給付に与えられる公的年金等控除が異なるため、同じ所得額であっても直面する税率や実効税率(課税前収入に比した実際に納めた所得税額の割合)が異なりうる。

そのため、どちらの税率が高いかは、拠出時の給与所得や運用に回した金額などに依存する。だから、一概にどちらが高いとは断定できない。

では、拠出時の税率が給付時の税率よりも高いとき、同額の拠出でもNISAよりもiDeCoの方が有利になるから、家計はまずiDeCoから拠出し始めるのが合理的となる。そして、iDeCoの非課税拠出枠を使い切った上でなお、さらに資産運用(貯蓄)をしたい家計は、NISAを使うと合理的である。一般の非課税措置のない金融資産では、運用時にも課税されることとなり、拠出・運用・給付の3時点で課税されるのは2時点となるから、それだけ税制面では不利となる。

給付時の税率が拠出時の税率よりも高いとき、同額の拠出でもiDeCoよりもNISAの方が有利になるから、家計はまずNISAから拠出し始めるのが合理的となる。そして、NISAの非課税拠出枠を使い切った上でなお、さらに資産運用(貯蓄)をしたい家計は、iDeCoを使うと合理的である。

ここでわかることは、NISAとiDeCoをどのように使うかは、拠出時の税率と給付時の税率の高低だけでなく、家計がどれだけ資産運用(貯蓄)することを欲するかにも依存していることである。

では、家計がどれだけ資産運用(貯蓄)したいと考えるか。それは、経済学的にみれば、現在得た所得を、資産運用して将来の消費に充てるか、それとも貯蓄せず現在の消費に充てるか、という選択の問題と考える。その際、現在の消費と将来の消費からそれぞれ得られる満足度(効用)をトータルで最も高くするように、現在の消費と将来の消費の量、ひいては資産運用に回す額を決めるものと考える。

いま、資産運用の利回りがrであるとすると、現在の消費を1単位減らして資産運用に回せば、将来の消費を1+r単位増やせる。他方、消費から得られる効用をみると、現在の消費を1単位減らすと効用がU1だけ下がり、将来の消費を1単位増やすと効用がU2※だけ上がるとすると、現在の消費を1単位減らすことで、効用はU1だけ下がるともに、将来の消費を1+r単位増やせることで将来の効用は(1+r)×U2だけ上がる。効用は、消費量が増えるにつれて上昇するが、その上がり方が徐々に小さくなってゆくものとされる。

ここで、U1が(1+r)×U2よりも大きいと、トータルでの効用(生涯効用)は下がるから、現在の消費を減らすのは合理的ではない。したがって、現在の消費を増やして資産運用を減らすのがよい。そのとき、前述した効用の性質から、現在の消費を増やすことで、同じ1単位消費を増やしても上がる効用は徐々に小さくなってゆく。つまり、現在の消費を増やすことでU1そのものが小さくなる。そうすると、U1が(1+r)×U2よりも大きいといえども、その両者の差は小さくなってゆき、U1と(1+r)×U2が等しくなるような消費量が存在する。

それでもさらに現在の消費を増やして資産運用を減らすと、逆にU1が下がって(1+r)×U2よりも小さくなるから、むしろ現在の消費を減らして資産運用を増やすことで生涯効用を高めた方が合理的となる。なぜなら、現在の消費を1単位減らして効用がU1だけ下がる大きさよりも、それを資産運用に回して将来の消費を増やして効用が(1+r)×U2だけ上がる方が大きくなっているからである。

このように、家計がどれだけ資産運用に回すかは、U1と(1+r)×U2が等しくなるように決める。これを言い換えると、U2/U1と1/(1+r)が等しくなるように、家計は資産運用額を決める。ここで、U2/U1は、経済学で、現在の消費と将来の消費の限界代替率という。他方、1/(1+r)は、現在と将来の消費の相対価格(価格比)を意味する。

現在の消費と将来の消費の限界代替率というと小難しいので、より平易にして話を進めよう。経済学において一定の仮定を置くと、この限界代替率は消費の増加率に比例する。消費の増加率とは、現在の消費からみて将来の消費は何%増加するかを意味する。だから、ここでは、この限界代替率に代えて、消費の増加率と言い換えることとする。

1/(1+r)は、現在と将来の消費の相対価格だが、これも小難しいので、その分母にある運用利回りとして扱うこととする。

そうすると、ここで重要になるのが、運用利回りと消費の増加率の関係である。運用利回りが1%上がったときに消費の増加率が何%上がるかが問われる。運用利回りが1%上がったときに消費の増加率が何%上がるかという反応度合いを、経済学では、異時点間の消費の代替弾力性という。語源に則していうと、運用利回りが1%上がるときに、異時点間の消費、つまり現在の消費を減らして将来の消費に代替する度合いがどれだけ弾力的か、を表す。現在の消費を減らして将来の消費を増やせば、それだけ消費の増加率は高まる。そのとき、将来の消費を増やすべく資産運用の量は増えている。

したがって、運用利回りが1%上がるときに、より大きく資産運用の量を増やすならば、そのときは消費の増加率が高まる。つまり、異時点間の消費の代替弾力性が高い状態といえる。異時点間の消費の代替弾力性は家計によって異なりうるもので、異時点間の消費の代替弾力性が高い家計ほど、資産運用をより多くすることを欲しているといえる。

そうみると、iDeCoが有利な税制(給付時の税率が低い)だとしても、その非課税拠出枠を使い切ってもなおより多く資産運用したければNISAも使うというのが合理的という状態では、それだけ多く資産運用することを家計が望んでいるわけで、それだけ異時点間の消費の代替弾力性が高いといえる。

以上より、NISAとiDeCoのどちらにどれだけ家計が資産運用するかは、拠出時の税率と給付時の税率と異時点間の消費の代替弾力性に依存していると考えられる。今般の令和5年度税制改正の結果、NISAは抜本的拡充・恒久化されたのだが、それがより多く活用されるかは、拠出時の税率と給付時の税率と異時点間の消費の代替弾力性の影響を受けるだけに、今後はその見極めが重要となってこよう。

※厳密にいうと、U2は、現在から将来にかけての主観的割引率も含まれた形で表されている。

※本稿は、東京財団政策研究所の研究プログラム「所得税改革の経済分析」の研究成果の一部である。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派