R-2022-118

子育て世帯への支援として、「130万円の壁」問題がにわかに脚光を浴びている。「130万円の壁」問題は、かなり以前から未解決の問題として取りざたされてきたが、抜本的な改革には至っていない。

本稿では、「130万円の壁」の解消に資する所得税改革を提言したい。そして、その具体的な試算結果も示す。

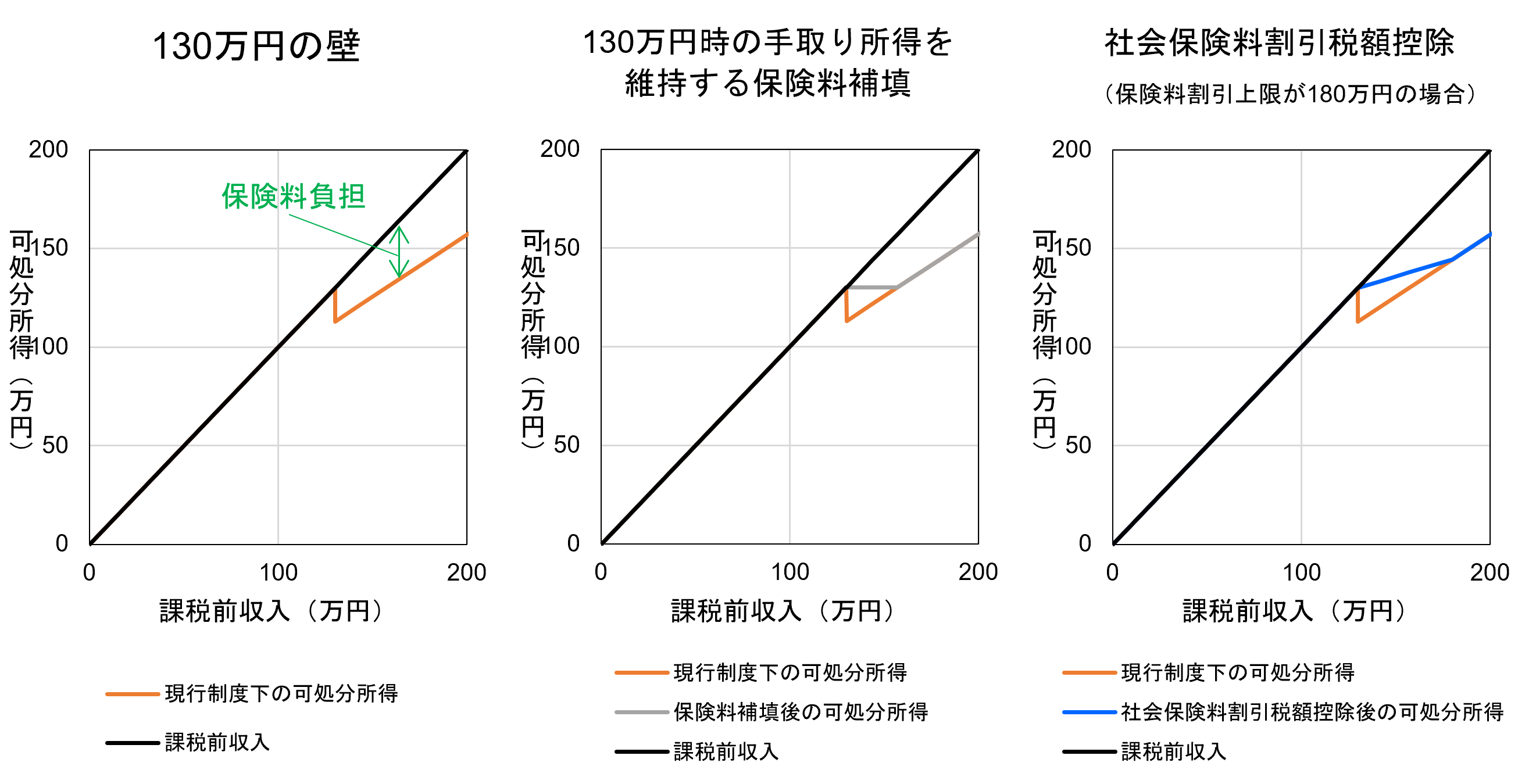

そもそも、「130万円の壁」は、130万円以上収入を得ると、医療や年金などの社会保障制度において、自らが被保険者とならなければいけないために、自ら保険料を払うこととなって、課税前収入が130万円未満だったときよりも手取り所得(可処分所得)が減ってしまう現象を指す。いわば「手取り所得の逆転現象」が、「壁」を意図している。横軸に課税前収入、縦軸に可処分所得をとって、この現象を図示すると、左側の図のようになる。

筆者作成

筆者作成

この件については、時々国民的な関心を呼ぶ。昨年7月の参議院選挙時にも、拙稿「参議院選挙での与野党党首の討論で話題となった『配偶者控除』、選挙後にどうなるか」でも記した通り、話題となった。

「130万円の壁」がなぜ問題視されるかというと、手取り所得の逆転現象が起きるなら、わざわざ130万円以上に所得を増やして労働時間を増やすと損をするから、働きたいのにわざと所得が130万円以上にならないようにすべく(不本意にも)就業調整を行うことを助長しているからである。

「130万円の壁」の根本原因は、社会保障制度における社会保険料は、まったく所得がない人に保険料を負担してもらうのは困難だから保険料は課さないとしても、ある程度の所得がある人には負担してもらうことにするため、どうしても払う人と払わない人の境目が出てしまうことにある。それが、今のわが国では中小企業において130万円にその境目があるために、「130万円の壁」が生じる。大企業では、その境目が106万円だから「106万円の壁」が生じる。

政府の現在の方針は、その境目を中小企業にも順次106万円にしていくことで、「壁」が106万円のところに残っても、「壁」を意識した就業調整をしないようにすることである。最低賃金もこのところ上がっており、106万円未満に労働時間を抑えるのは、よほど働かないようにしないと実現しない。しかも、106万円のところで手取り所得の逆転現象が起きても、標準的には133万円以上稼げば、106万円未満に抑えるよりも手取り所得は増える。だから、無理に106万円未満に抑えるような就業調整をするよりも133万円以上得られるように働けば、「壁」を意識しなくなるようにできる。政府はそのような見立てである。

他方、今のスケジュールでは、多くの中小企業で境目を130万円から106万円に引き下げるのは、2024年10月以降である。

そうした背景もあり、与野党からは、「130万円の壁」に直面する人に、社会保険料負担の「穴埋め」をしてはどうかという発言が出始めている。ただ、ここでいう「穴埋め(社会保険料負担の補填)」は、単なる低所得者に対する社会保険料の減免とは意味が異なる。あくまでも、「130万円の壁」のせいで就業調整をしなければならない人が、就業調整を意識せずに希望通り働いても手取り所得が逆転しない状態にすることが目的である。

では、その目的に適うように社会保険料負担の補填を行うにはどうすればよいか。そうするためのキーポイントは次の通りである。

- 「130万円の壁」に直面しているのは、被用者として勤務しながらも、収入が130万円未満であるため被扶養者となっている人である。自営業者はそもそも国民健康保険に加入しており、扶養・被扶養という概念はない。また、(生計面からみて)単身世帯の人も、他に扶養してくれる人はおらず所得がいくらであっても自らが被保険者とならなければならないから、「130万円の壁」に直面していない。

- 「130万円の壁」に直面しているのは、上記に加えて60歳未満の人である。60歳以上の被用者は、扶養対象から外れる境目となる金額は180万円であり、130万円のところに「壁」はない。60歳以上の被用者において、就業調整はむしろ在職老齢年金制度に起因するものが多い。さらに、(介護保険の第1号保険料や後期高齢者医療保険料など)社会保険料負担の形が、60歳未満の人と異なる。

したがって、「130万円の壁」を解消する必要のある対象者は、60歳未満で被用者として勤務ながらも、世帯内に別の被保険者がいて就業調整をすれば被扶養者になれる状態にある人であるといえる。そうした対象者が、就業調整を意識せずに希望通り働いても手取り所得の逆転現象が起きないようにすればよい。

では、保険料負担をどう補填すれば効果的だろうか。130万円未満でぎりぎり被保険者とならない時に得られる可処分所得と同額の可処分所得を得ようとするには、標準的な場合、(課税前収入で)157万円稼げばよいことになっている。したがって、130万円以上157万円以下の被用者で、前掲の条件を満たす人には、可処分所得が130万円(を若干下回る)となるように社会保険料負担を補填すれば、どうなるだろうか。

それを図示したのが、上にある中央の図である。確かに、手取り所得の逆転現象は解消されているものの、130万円を超えて働いても可処分所得は増えない(中央の図で130~157万円の間で灰色の線が水平になっている)。それならば、手取り所得は逆転しないとしても、(課税前収入として)130万円稼いでも157万円稼いでも可処分所得は同じだから、わざわざ130万円を超えて働こうという意欲は生じないだろう。

だから、130万円を超えて働く人に対しては、緩やかであれば可処分所得が増えるように社会保険料負担を補填する形にする必要がある。ただし、経済学の専門用語でいえば、増え方が緩やかであるほど代替効果が大きく、経済厚生(効用水準)をより悪化させる。

そう考えれば、上にある右側の図のように、課税前収入が130万円を超えてある一定の金額(これをX万円とする)の間の被用者で、上記の条件を満たす人に対して、社会保険料負担を補填するようにすればよい。右側の図は、Xを200万円と仮定した場合の図である。

しかし、社会保険料を単純に穴埋めするというのは、言うは易し行うは難しである。なぜなら、社会保険料を支払う際、当人の家族構成までは厳密に問わないからである。つまり、130万円を超えて働いて、保険に加入する(被保険者となる)としても、世帯内に別の被保険者がいるか否かは、不問として保険料が徴収される。それを問わずに、130万円を超えて働いている人に無条件で支払う保険料を「穴埋め」すれば、「130万円の壁」に直面していない人にまで「穴埋め」してしまうことになり、注ぎ込まなければならない税財源がかさんでしまう。

また、社会保険料を徴収する際に補填するとなると、手続きが複雑になる。というのも、130万円(大企業では106万円)を超えると被扶養者にはなれず、自ら社会保険料を払うことになるのだが、この社会保険料には、40歳未満の人には医療保険料と年金保険料、40歳以上の人には医療保険料と年金保険料に加えて介護保険料が含まれる。それぞれ属している公的保険によって保険料率も異なるから、当人のどの保険料をいくら補填したかを逐一突き詰めて補填するのは煩雑となる。

むしろ、ひとまず社会保険料は所定通り支払しつつ、別途課される所得税の負担と相殺する形で、事実上社会保険料負担を補填するという形にすれば、より簡素に目的が達せられる。月々の給与支払いや年末調整の時の源泉徴収でその作業は完結できる。

以上述べたことは、土居(2016)が提案し、土居(2017)で日本の家計データを用いたマイクロシミュレーション分析を行った際に提唱した、「社会保険料割引」税額控除として、具体化できると考えられる。

社会保険料割引税額控除の水準は、土居(2016, 2017)に従うと、以下のように設定できる。いま、課税前収入がR万円とし、社会保険料をP万円支払っているとする。このとき、社会保険料を支払った後の所得はR-P万円である。しかし、このままだと「130万円の壁」が残る。そこで、課税前収入が130万円以上X万円未満の個人に対して社会保険料割引税額控除を所得税において適用することを考える。「130万円の壁」をなくすように社会保険料を割引するには、上にある右側の図のように、課税前収入がちょうど130万円の個人には社会保険料の全額(100%)を割り引く(補填する)こととし、課税前収入がちょうどX万円の個人は、社会保険料割引税額控除がちょうど0円となるような形で設定することとなる。このとき、

と表せる。

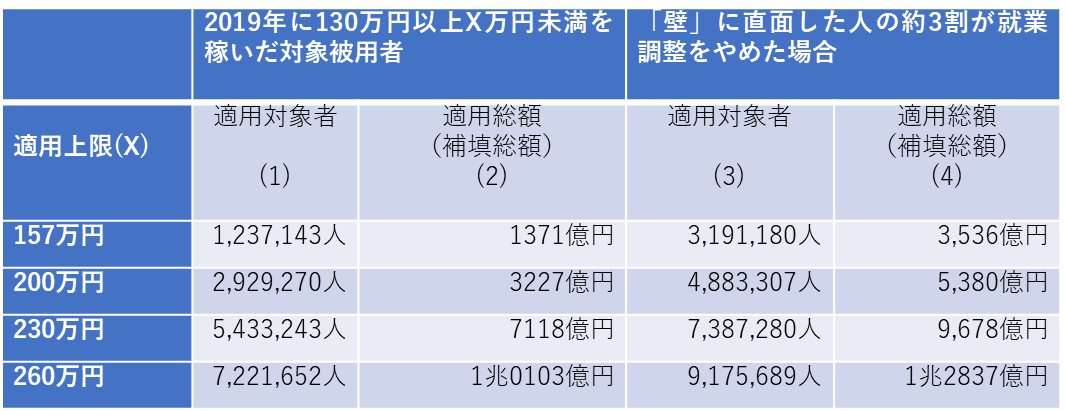

これを踏まえ、社会保険料割引税額控除の適用上限額(X)を157万円、200万円、230万円、260万円として、同税額控除を設けた場合、何人ぐらいの対象者に対して総額いくらほど補填することになるか、マイクロシミュレーションを行う。

このマイクロシミュレーションは、土居(2023)で概要を紹介した土居(2022)と同じデータと可処分所得の推計手法に基づいている。本稿では、わが国を代表する家計の個票データである「日本家計パネル調査(JHPS/KHPS)」の2020年調査で分析可能な4728世帯を用いる。2020年調査では、2019年の年収の回答を得ており、コロナ禍での影響は排除できている。また、4728世帯の標本を、課税の実態により近い形で税額等を推計できるようにするため、比推定を行う。「国勢調査」の世帯分布に基づいて比推定を行うことにより、標本にあるバイアスを正して現実に近い世帯数が復元できる。その結果、本稿で用いる総世帯数は5530万6081世帯となる。

これを基に、「130万円の壁」(大企業では「106万円の壁」)に直面している人数と、社会保険料割引税額控除を適用した場合の対象者数とその総額を推計しよう。

まず、「130万円の壁」(大企業では「106万円の壁」)に直面している人は、前掲の条件を満たす被用者を推計しよう。まず、130万円未満の給与収入を得ている被用者数を推計する。ただし、130万円未満の給与所得者が全員「壁」を意識しているわけではない。ここでは、特に意識しそうな所得層として、90万円以上130万円未満(大企業勤務では66万円以上106万円未満)と設定する。このとき、本稿の分析によると、593万9323人がこの所得層で被用者として就業していると推計された。ただし、JHPS/KHPSでは、当人が就業調整しているか否かは回答を求めていない。この所得層の被用者が全員就業調整しているとは限らない。そこで、総務省「2017年就業構造基本調査」で100~149万円の所得層の従業者の32.9%が就業調整をしているとの回答を得たという調査結果を用いる。前掲の被用者のうちこの比率で就業調整をしている仮定すると、195万4037人の被用者が就業調整をしていたと推計される。

ちなみに、総務省「2017年就業構造基本調査」では、130万円近傍での被用者数や就業調整をしている者の割合は公表されていない。

次に、土居(2016, 2017)で提案された社会保険料割引税額控除が適用された場合にどうなるかについて、マイクロシミュレーション分析する。前述のような社会保険料割引税額控除が、130万円以上X万円未満(大企業勤務では106万円以上(X-24)万円未満)の所得層に適用されたとして、その適用対象者と適用総額(これが社会保険料負担の補填総額となる)を推計した結果、次のようになる。

表 社会保険料割引税額控除のマイクロシミュレーション分析

注)大企業勤務の被用者に対しては、上記の金額からそれぞれ24万円減じた閾値を採用している。 筆者作成

2019年時点で、「130万円の壁」(大企業では「106万円の壁」)があって、手取り所得の逆転現象がありながらも、それを超えて所得を得ている被用者がいたことが、この分析から明らかになっているのだが、その年だけの事情で年収が下がって130万円に近い所得になったとか、制度に詳しくなく結果的に被保険者として保険料を支払っていたなど様々な事情で、130万円以上X万円未満(大企業勤務では106万円以上(X-24)万円未満)の所得になった被用者が存在していたのだが、本稿での分析ではそれは不問として、機械的に前掲の社会保険料割引税額控除を該当する被用者に適用した場合、表の(1)列のような適用対象者数となった。そして、その適用総額は、適用上限を157万円とすると1371億円となると推計された。平均すると、1人当たり約11万円である。これにより、社会保険料負担が事実上補填されて、「壁」がなくなる。

ただ、これは、そもそも何らかの理由で現に「壁」を超えて収入を得ていた人の話である。そもそもの目的は、「壁」を意識せずに希望通りに就業できるようにするべく、社会保険料割引税額控除を適用することである。とはいえ、社会保険料割引税額控除を新設することによる行動変容は、データからでは簡単に予見できない。

そこで、前述のように、就業調整をしているとみられる195万4037人の被用者が、1人当たり平均すると社会保険料割引税額控除を前述の平均約11万円と同じ額だけ適用されるような形で「壁」を超えた働き方をすると仮定した場合、社会保険料割引税額控除の適用総額はどうなるかを推計した。つまり、表の(2)列の金額に、1人当たり平均適用額(=(2)÷(1))に195万4037人を乗じた額を加算する。このように推計すると、表の(4)列のようになる。

適用上限が157万円の時、就業調整をしなくなるという行動変容も伴い、本稿で提案する社会保険料割引税額控除が適用された場合、適用総額(社会保険料の補填総額)は、3536億円となると推計される。

ただ、適用上限を157万円とした場合、上にある中央の図の通り、就業意欲がそがれるため、適用上限を引き上げる必要がある。そこで、適用上限を200万円、230万円、260万円とした場合も、合わせて表に推計結果を示している。

これによると、適用上限を200万円とすると、行動変容を含んだ適用総額(表の(4)列)は、5000億円強となるが、260万円とするとそれが1兆円を超える規模となることがわかる。このように、適用上限Xが高くなるほど、社会保険料割引税額控除のために費やす税財源(あるいは失われる所得税収)が多くなることを意味する。

現行の児童手当の年間支給総額が約2兆円であることと比較すると、社会保険料負担の補填の規模として、どの程度が適正かを評価することもできよう。就業調整を意識しないようにすることの重要性と財源確保とのバランスが問われる。

いずれにせよ、所得税制を用いて社会保険料割引税額控除を新設することで、「130万円の壁」を解消することが可能であり、実務的にも実現可能性の高い案といえよう。その際、税額控除新設によって社会保険料負担を補填するための財源をきちんと確保することが不可欠である。

もちろん、この社会保険料割引税額控除が受けられるほどに所得税を負担しない被用者が、推計された適用対象者の中にもいる。その場合は、税額控除を使い残して所得税負担額がゼロとなるまででとどめては、手取り所得の逆転現象は不十分にしか解消できない。したがって、社会保険料割引税額控除で使い残しが出た場合は、その金額を当人に年末調整等において還付(ないしは事実上の給付)することにするのが望ましい。そうすることで、「壁」は解消できる。

「130万円の壁」は、被用者保険の適用拡大の一環として、106万円に適用基準を引き下げることで解消を図るとともに、必要に応じて、財源を確保することを大前提に本稿で提言するような社会保険料割引税額控除を新設することでも解消することができる。

※本稿は、東京財団政策研究所の研究プログラム「所得税改革の経済分析」の研究成果の一部である。

参考文献

土居丈朗 (2016) 「所得税の税額控除新設試案に関するマイクロ・シミュレーション―所得控除から税額控除へ」, 『三田学会雑誌』 109巻第1号, pp.61-86. https://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php?koara_id=AN00234610-20160401-0061

土居丈朗 (2017) 「わが国の所得税の控除が所得格差是正に与える影響―配偶者控除見直しに関するマイクロシミュレーション分析―」『経済研究』第68巻第2号, pp.150-168.

https://hermes-ir.lib.hit-u.ac.jp/hermes/ir/re/28529/keizaikenkyu06802150.pdf

土居丈朗 (2022) 「2010年代における所得税改革の所得再分配効果-各税制改正が与えた影響のマイクロシミュレーション分析-」PRI Discussion Paper Series, No.22A-05.

https://www.mof.go.jp/pri/research/discussion_paper/ron349.pdf

土居丈朗 (2023) 「2010年代の所得税改革がもたらした所得再分配効果の要因分解」

https://www.tkfd.or.jp/research/detail.php?id=4150

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派