R-2022-130

今年は年頭から、子ども予算に関心が集まっている。コロナ禍で少子化がさらに進んでおり、子ども・子育て支援の強化は待ったなしである。ただ、そのメニューには、現金給付だけでなく現物給付もある。2022年12月に取りまとめられた「全世代型社会保障構築会議報告書」では、筆者も議論に参画し、早期の対応が必要なものとして、0~2歳児に焦点を当てた支援の早期構築を説いた。児童手当の拡充は、支援の早期構築後に恒久的な財源とあわせて検討すべきと盛り込んだ。

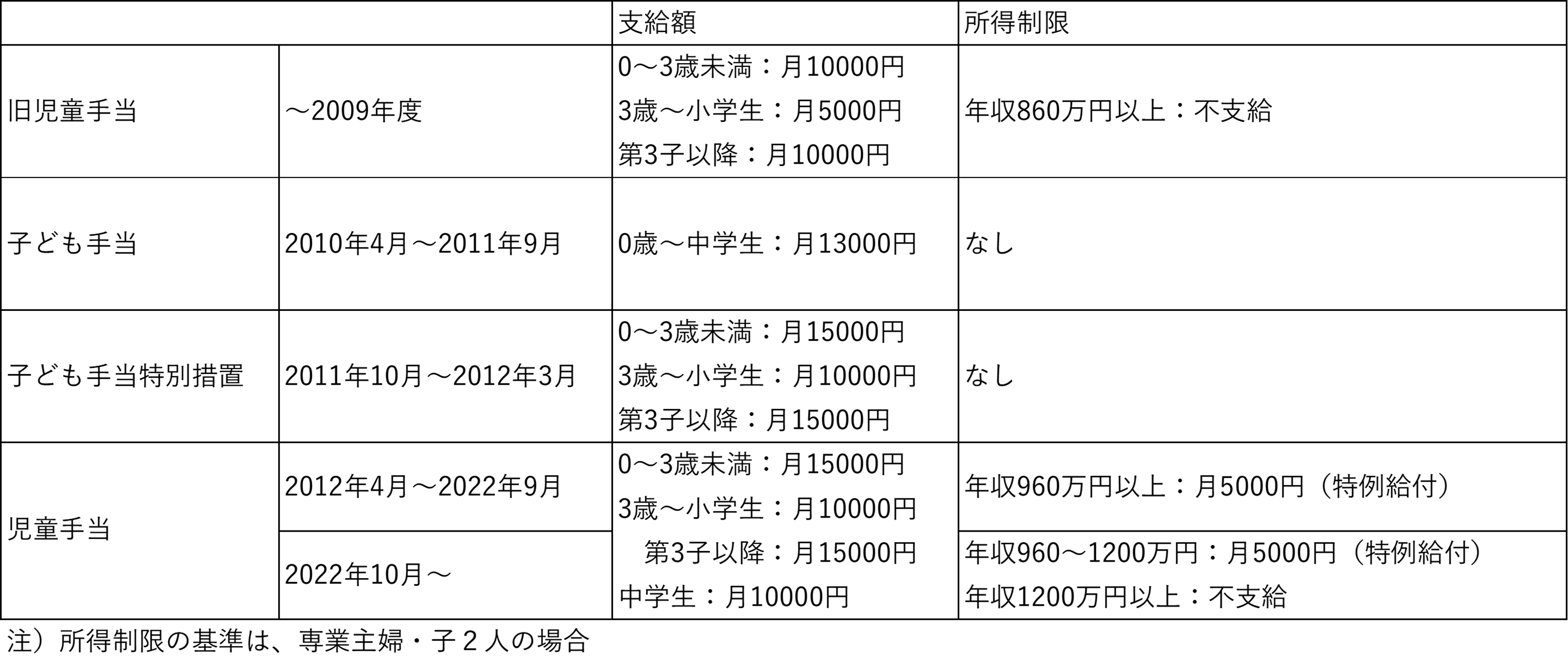

年頭からの議論の中でも、児童手当の所得制限について、撤廃すべきとの意見がにわかに高まった。2010年4月に当時の民主党政権が旧児童手当を廃止して、子ども手当を創設した際に、所得制限を撤廃した。しかし、その直後の7月の参議院選挙の結果、衆参ねじれ状態となり、所得制限を主張する自民党と公明党の意見を民主党が受け入れて、2012年度から名称を児童手当に復するとともに、所得制限を設けることとなった。

表 児童手当の変遷

出典:筆者作成

出典:筆者作成

時が流れて2023年、一時は、自民党からも所得制限を撤廃する意見が出た。かつて民主党政権期に所得制限撤廃に反対した自民党議員の発言を振り返り、岸田文雄首相からは、「議論の際に、発言が節度を超えていたのではないかという指摘は謙虚に受け止め、反省すべきものは反省しなければならない」との国会答弁もあった。その勢いを受けてか、立憲民主党と日本維新の会は2月20日に、児童手当の所得制限を撤廃する児童手当法改正案を衆議院に共同提出した。所得制限の撤廃に反対する意見を表立って言い出せない雰囲気が支配した感がある。

ところが、2月18~19日に実施された世論調査では、必ずしも所得制限撤廃が支持されているとは言い難い結果が出た。毎日新聞の世論調査によると、児童手当の所得制限を「撤廃する必要はない」との回答が49%で、「撤廃すべきだ」の39%を上回った。産経新聞社とFNN(フジニュースネットワーク)の合同世論調査では、児童手当の所得制限を撤廃することの是非については「撤廃すべきだ」が37.6%で、「撤廃しなくてよい」は56.9%だった。いずれも、所得制限の撤廃反対が過半だった。

これはどういうことなのか。

児童手当の所得制限撤廃論の主張には、「所得制限が子育て世代を分断する」というものがある。しかし、所得制限でもって、政府や自治体が設けている子育て支援サービスの待遇が変わるわけではない。ましてや、所得制限でもって保育所や幼稚園で別のクラスに分けられるなどということはありえない。

「子どもは社会で育てる」という考え方に立つと、所得制限はそれと矛盾するとの受け止め方が多い。しかし、政府が(その考え方に立って)一律的に子育て世帯に給付(現金か現物かは不問)を出すとしても、それを受け取る世帯もあれば受け取らない世帯もあるわけで、一定の基準(例えば所得水準)で給付を受け取らない世帯があったからといって子どもを社会で育てることとは矛盾しない。何をもって「分断」というのか。所得であれ境目を設けることという印象論を超えるものはなく、「分断」を助長したという根拠のない感情論にすぎない。

それはまるで、後期高齢者医療制度の話と似ている。75歳以上の高齢者を74歳以下の制度とは独立した制度とした後期高齢者医療制度は、2008年度制度発足当初、「社会や世帯を分断している」とか「姥捨て山」とかと言われた。しかし、発足から14年経ち、今やそうした声はほとんど聞かれない。75歳以上を74歳以下と切り離した制度としたからといって、後期高齢者医療制度が社会を分断してはいないのだ。

子ども手当創設時に、その引き換えに所得税における16歳未満の扶養控除(年少扶養控除)が廃止された。扶養控除に当時は所得制限がなかったことから、児童手当に所得制限を設けることは、子どもの生存権を侵害することとの見方もある。

しかし、所得税制の所得控除には、所得制限が存在している。例えば、寡婦(寡夫)控除は、年少扶養控除が廃止される前から、夫と死別したが扶養する子がいない寡婦や、妻と離死別した寡夫に対して、合計所得金額が500万円超である者には控除が適用されない仕組みとなっていた(ただし、2020年以降所得に対しての控除は所得制限を残しつつ改正)。所得税の控除で所得制限をしているからといって、寡婦(寡夫)の生存権を侵害しているという言説はまずない。

加えて、現在の所得税の基礎控除は、合計所得金額が2400万円超になると低減し、2500万円以上になると消失する仕組みとなっている。要するに、基礎控除に所得制限を設けているのである。合計所得金額が2500万円超の納税者は、基礎控除を失うのだが、それをもって年収2500万円超の納税者の生存権を侵害したという解釈は、いまだかつて聞いたことがない。

所得税制における所得控除に所得制限を設けているのは、所得再分配面で配慮した政策判断である。そうすることで、所得格差をより是正できる。所得控除は、自明に与えられるべき権利ではない。だから、かつて扶養控除に所得制限がなかったことをもって、現行の児童手当に所得制限をつけても何某かの権利を侵害したことにはならない。

現行の児童手当は、主たる稼ぎ手(生計維持者)の年収が960万円(夫・専業主婦・子2人の世帯の場合)以上となると、特例給付しかもらえない(2022年10月以降は、主たる稼ぎ手の年収が1200万円(夫・専業主婦・子2人の世帯の場合)以上となると、児童手当が一切もらえなくなった)。確かに、年収960万円程度の子育て世帯で、東京都心で暮らすとなると、経済的な余裕が十分にはないかもしれない。しかし、年収5000万円の子育て世帯は、児童手当の給付がなければ、経済的に子育てが困難ということはまずない。子育てがしにくいとすれば、それは経済面以外の要因によるものだろう。

ちなみに、不妊治療で経済的に困窮するという問題に対しては、既に2022年度から不妊治療は保険適用されており、以前に比べるとその問題は解消に向かっている。それでもなお問題が残るなら、それは拙稿「負担増にならない不妊治療の保険適用の方策」で解決策を提言している。

また別の見方として、所得制限なしのユニバーサルな児童手当は、働き方やライフコースに依存しない形で子育て世帯を支援できるという見方もある。しかし、そもそも現行の児童手当は、夫婦合算所得で所得制限を課しているわけではなく、主たる稼ぎ手の年収で判定している。例えば、夫の方が妻より年収が多ければ、夫の所得で判定される。だから、そもそも現行制度においてさえ、妻の年収が夫の年収を超えない限り、児童手当の所得要件は妻の働き方やライフコースには依存していない。

では、児童手当を所得税の課税対象に含めることとして、一旦所得制限なしに児童手当を給付した後で、高所得者にだけ所得税を課せば、給付に所得制限をかけたのと同様の効果が得られるから、所得制限なしで給付するというアイデアはどうか。しかし、わが国では所得税の納税義務者の大半は確定申告をせず、源泉徴収により年末調整までで納税し終えている。そうした現状で、勤務先での年末調整の際に、児童手当をいくらもらったかを報告する手間や経理担当者がその受給額を考慮して所得税額を計算する手間などが生じる。おまけに、児童手当を課税対象とするなら、誰の所得にするのかを厳格に決めなければならない。また、これだと、所得制限のない児童手当は親の所得であって子どもを対象に支給しているわけではないことを、制度的に認めることになるが、児童手当は家族に支給するのではなく子ども個人を対象に支給するとの考え方をもつ者にとっては認めがたいことだろう。児童手当をベーシックインカム(BI)のように考えることには無理がある。

このように、児童手当に所得制限を設けるべきでないとする見解は、論理的な整合性を欠いていると言わざるを得ない。

前掲の世論調査で、興味深い結果が示されている。産経新聞社とFNNの合同世論調査では、少子化対策のための増税などによる国民負担増については、39.8%が「増えても仕方がない」と回答したのに対し、「増やすべきでない」は55.8%だったという。

ここに、児童手当の所得制限撤廃に反対する人が多かった一つの理由が見えてくる。つまり、負担増をしてまで、所得制限を撤廃して高所得の子育て世帯に給付することには反対、という論理である。

少子化対策のためとはいえ、負担増を嫌う国民が多い以上、限られた財源を有効に活用するという発想に立って、子育て支援を進めるしかない。子ども予算のための財源を消費税の増税で賄うという意見が出ただけで、「子ども予算のために消費増税をすれば子育て世帯がそれを忌避してさらに少子化が進む」という怨嗟の声が出るような現状である。その観点に立てば、児童手当の所得制限を残したままであれば、限られた財源の中でも、低所得の子育て世帯に給付をより多く分配できる。

少子化対策は待ったなしである。子育て世帯に対しては、現金給付で経済面での支援だけにこだわらず、現物給付で時間面や精神面からの支援にも力点を置きながら、冷静かつ客観的な政策論議を期待したい。

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派