R-2022-141

|

令和5年度税制改正(案)で法人税本法に「外国最低課税額に対する法人税」(新章)が追加されることになりました。いよいよOECDピラー1、ピラー2による国際課税改革 “具体化の年”が始まりました。 「デジタル経済と国際課税」研究プロジェクトは、実務に通じた租税法学者・ポリシーメーカーを集め、「具体化する国際課税改革の評価・展望」を大きなテーマにした研究会を開催し、研究を深めるとともにその成果を公表し、一般の人々への発信を強めることにしています。 今回は、国際課税の場面でしばしば問題になる利子の扱いを軸に、プロジェクトメンバーである浅妻教授に報告いただき、研究会で議論した内容についてお届けします。 多国籍企業の所得計算にあたり、出資に係る支払配当は損金算入できない一方、貸付に係る支払利子は損金算入できる(課税ベースを侵食する)ことから、利子の支払いは課税ベースの浸食や租税回避の存在を窺わせるものとして各国は制度上・執行上の対応をしてきました。OECDの国際課税改革(BEPS)の議論でも利子控除の制限は大きなテーマの一つになっています。 浅妻教授は、事例に基づいて論じることで、多国籍企業の支払利子により課税ベースの浸食が生じるといった“当然の前提”を揺さぶっています。そして、OECDにおける個別否認規定の議論を超えた、経済活動に中立的で成長志向的な法人税課税のありかた*や、国際的な課税権の配分といった論点への広がりを具体的に示しています。国際課税の制度設計やポリシーメイキングに影響を与えうる内容です。 なお、一般の読者の便宜のため、【編集メモ】として主要な用語の解説や背景説明を付しました。必要に応じて利用してください。 文責 岡 |

【編集メモ】*法人課税のありかたと利子の扱い:

- 包括的所得概念の課税ベースは、一定期間における消費+純資産増加として定義するものであり、わが国を含む各国で一般的に支持されている。(受取利子・支払利子は益金・損金となり、投資資産は減価償却により費用化される)。

- 一方、投資に中立的な法人税への抜本的な転換として説得力のある提案として、「キャッシュフロー法人税」がある。実物取引ベースのキャッシュフロー法人税の課税ベースは、財・サービスの売上や資産の売却によるキャッシュの流入として定義される。(理論的には、利子は課税ベースに含まれず、投資資産は即時償却される。超過収益にのみ課税される)。導入例はメキシコ(2008-2013)、英国・ノールウエーの石油事業からの所得に対する税、トランプ税制改革(一部)など。

要旨:利子控除制限について過小資本税制*、過大支払利子税制*、移転価格税制*、同族会社行為計算否認*、GAAR*等、様々な方法が議論されてきたが、debt/equity非中立性という根本原因の方に目を向けるべきであろう。例えば研究開発への資金提供方法として出資と金銭貸付と費用分担契約(バイ・イン)を比較すると、費用分担契約は利子控除と同様の税源浸食をもたらす。また、人的資本は実現主義であり効果において利子非課税の消費型所得概念と親和的であることもKaplow以来夙に論じられてきた。出資、金銭貸付、費用分担契約、(そして、ANNEXで論じた人的資本)を比較すると、出資において利子相当部分を税源と認識する方に無理があり、(個人課税の公平の文脈はともかく)少なくとも国家間課税権配分の文脈では、ACE*(又はBEIT*)或いはDBCFT*のように利子相当部分を税源に含めない税体系を目指すべきではなかろうか。

|

【編集メモ】関連企業間の利子支払いによる税源浸食に歯止めをかけるための制度には次がある。 * 過小資本税制:関連企業負債の額が資本額の3倍を超える場合、支払利子の損金算入を制限する制度。OECDレポート(1987)を受け、1992年に導入。類似法人の負債・比率3倍より高い場合、その率の利用を認めているため、実際の適用例は多くない。 * 過大支払利子税制:控除できる支払利子を所得の一定割合に制限する制度。2012年に導入。OECD・BEPS勧告を受け、控除可能な上限を2019年に50%から20%に引下げ(課税強化)。 * 移転価格税制:多国籍企業のクロスボーダー取引を、非関連者間の取引を基準に引き直して課税することができる制度。OECDレポート(1979)を受け、1986年に導入。 *同族会社行為計算否認:同族会社の行為又は計算でそれを容認すると法人税の負担を“不当に”減少させる結果となると認められるものがあるときは税務署長が是正できるとする規定。1923年に導入。多国籍企業への適用では訴訟的に成功していない。 *GAAR:General Anti-Avoidance Rule「一般的租税回避否認規定」。租税回避に対処するための一般規定。わが国にはない。G7各国で導入されているほか、EUは加盟国に導入を義務づけている。 *ACE:Allowance for Corporate Equity「法人資本控除」 法人の出資についてもみなし利子率による機会費用の控除を認める制度。導入国はベルギー(2006~)、イタリア(2011~)、トルコ(2015~)、ポルトガル(2017~)、ポーランド(2019~)ほか計10か国。山田直夫「ACEをめぐる動き」図表1。証券レビュー第61巻10号(2021)参照 *BEIT:Business Enterprise Income Tax「企業所得課税」 法人・組合を問わず出資・借入を問わずみなし利子率による機会費用の控除を認める制度。 *DBCFT:Destination Based Cash Flow Tax 「仕向地型キャッシュフロー税」。キャッシュフロー税(資本所得から投資を控除する)に国境税調整(輸入を加え、輸出を控除する)を行う。VATと同様、利子を課税ベースとしないため、課税ベースは事実上VATと同じになる。 |

| Ⅰ 研究開発の資金提供方法の類型と課税ベース:バイ・インと金銭貸付と出資の比較 シミュレーションの前提 a バイ・インによる場合 b 金銭貸付による場合 c 出資による場合 d バイ・イン価格の修正(「インベスターモデル」による資金供給者のリターンの制限) e 金銭貸付(インベスターモデル) f 出資+ACE(支払配当の控除を認める) Ⅱ 企業レベルの利子非課税と個人レベルの利子課税 |

Ⅰ 研究開発の資金提供方法の類型と課税ベース:バイ・インと金銭貸付と出資の比較

シミュレーションの前提

|

計算の便宜のため本稿では割引率(normal rate of return、discounting rate)を10%(年複利)と想定する。 アメリカ(税率30%の想定)法人X社と、バミューダ(税率0%)法人Y社(cash box*)が関連企業であると想定する。 第1年度にX社が研究開発をするために人を雇う。その金銭をY社が提供する。X社の研究開発の成果(successのsとしておく)の期待値は99(プロジェクト終了時の第2年度)であるがリスクが高く(70とか130とか)、リスク嫌い(risk averse)の傾向から、99/1.1=90(プロジェクト開始前)よりも低い値、例えば80がbuy-inのarm’s length price(後述のinvestor model立法前)であると想定する。 【編集メモ】*キャッシュボックスとは、受取利子等の受動的所得の額が総資産の額の30%を超える事業体のこと。ペーパーカンパニーとならんで、租税回避に用いられるリスクが高い事業体とみなされている。 |

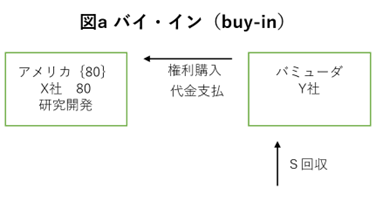

a バイ・イン*による場合

【編集メモ】*バイ・インとは、共同事業における貢献とリスクに関する契約上の取り決め(費用分担契約:Cost Contribution Agreement)に参加する権利を購入するために支払う金額。

図aでは、buy-inとしてY社がX社に80の金銭を提供し、Y社がX社の研究開発の成果についての権利者となる。X社は80を従業員の賃金に充てる。sが幾つであろうとアメリカの税源(tax base)は80(第1年度)だけとなる。

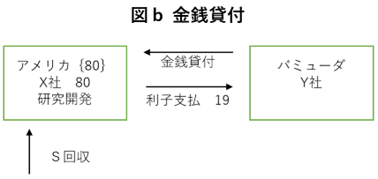

b 金銭貸付による場合

図bではY社がX社に80の金銭貸付をし、X社はY社に99を返済する(利子は19。利子率は19/80=23.75%)と約束する。X社がsを回収し、sからY社への返済に充てる。仮にsが期待値と同じ99であったならば、X社には何も残らないので、アメリカの税源は図aと同様に80だけとなる。

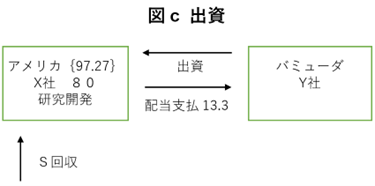

c 出資による場合

図cではY社がX社に80の金銭出資をする。X社がsを回収し、X社の法人税引後の利益をY社に配当として支払う。仮にsが期待値と同じ99であったならば、X社の税引前利益は99-80=19であり、税額が19×30%=5.7であり、X社はY社に19-5.7=13.3の配当を支払う。第2年度のアメリカの税源は19であり、第1年度換算値は19/1.1=17.27であるから、アメリカの税源(第1年度換算合計)は80+17.27=97.27となる。

図b(金銭貸付)と図c(出資)とを比較して利子控除制限が議論されてきた。しかし図a(バイ・イン)も図bと同様にアメリカの税源を侵食している。

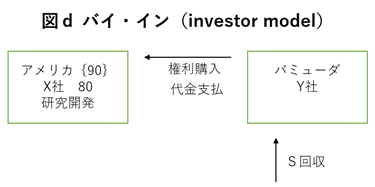

d バイ・イン価格の修正(「インベスターモデル」による資金供給者のリターンの制限)

図dで、図aに対抗するため、米国でbuy-in価格を見直す立法(正確には移転価格税制に関する規則改正)*がなされた(2005年)。Y社の起業家リスク(entrepreneur risk)負担を否認し、Y社は投資家相当のリスクのみを負担する者であるとして(investor modelという)、割引率を23.75%ではなく10%とする。Y社がX社に支払ったのが80だけであっても90支払ったと擬制する。アメリカの税源は90となる。

【編集メモ】*前提として、「投資家リスク」を取った事業体の利益は、「起業家リスク」を取った場合より期待値ベースで小さなリターンとなる。

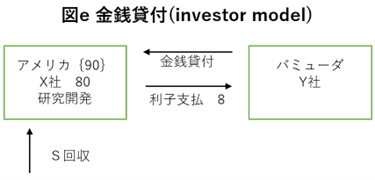

e 金銭貸付(インベスターモデル)

図eでもinvestor modelと同様に割引率10%を当てはめるとすると、仮にsが期待値と同じ99であったならば、X社が第2年度に99を回収し、X社がY社に19の利子を支払っていても8の利子支払であると擬制し、アメリカの第2年度の税源は19-8=11である。その第1年度換算値は11/1.1=10であるから、アメリカの税源(第1年度換算合計)は80+10=90となる。

このように見ると図cのアメリカの税源97.27の方が異常であるという考え方も成立しうる。

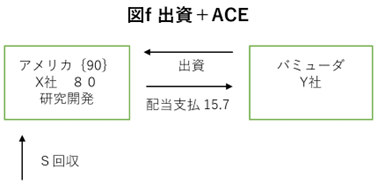

f 出資+ACE(支払配当の控除を認める)

図fで、出資にACE(allowance for corporate equity)を適用すると、仮にsが期待値と同じ99であったならば、X社が第2年度に99を回収し、X社の利子支払が0でもX社の第2年度の控除額を8と擬制し、アメリカの第2年度の税源は19-8=11である(配当額は19-(19-8)×30%=15.7)。その第1年度換算値は11/1.1=10であるから、アメリカの税源(第1年度換算合計)は80+10=90となる。

Ⅱ 企業レベルの利子非課税と個人レベルの利子課税

筆者自身は包括的所得概念*を支持していないが、法人(多国籍企業)レベルはともかく、個人レベルでは利子課税をすべき(特に富裕層に関し)という政策論は根強いかもしれない。企業レベル利子非課税と個人レベル利子課税の組合せは既に提唱されている(BEIT: business enterprise income tax)。企業レベルはexpensing方式の付加価値税(利子非課税。DBCFT: destination based cash flow taxでも可)に任せ、富裕層個人だけ利子課税に相当する負担を課す(資産税でも数理的には代替できる)、ということも考えられる。

(参考文献)浅妻章如「利子控除の考察:ニュージーランドの Frucor Suntory 事件を紹介しつつ」租税研究880号 2023・2 137頁