R-2023-016

| ・はじめに ・15%グローバルミニマム税の導入 ・複雑な制度 ・“最後の一本の藁”となるリスク ・情報義務のセーフハーバー。ドイツの経験から学べること ・何のための精密な情報か ・おわりに |

はじめに

わが国は令和5(2023)年度改正で巨大多国籍企業(売上7.5億ユーロ超・1,000億円)に対する15%のグローバルミニマム税(所得合算ルール)を立法した。韓国は2022年12月に世界で初めてとなる立法を行ったほか、ドイツ、イギリス等も法案を用意している。一方、米国では、バイデン政権が昨年8月に国内法改正に失敗しており、当面OECD合意に沿った制度導入の具体的な見通しはない。しかし、EUやグローバルサウス諸国は法案準備を進めているなど、グローバルミニマム税導入国(特に国内ミニマム税導入国)は今後一気に広がりそうだ。

OECDにおいても、2022年12月から2023年2月にかけて「情報義務ルール」や「執行ガイダンス」などA4用紙で200頁を優に超える文書を精力的に発表しており、各国が制度を運用する上で必要なルールも揃いつつある。明るい展望だが、これらに併せてルールの複雑さも明らかになってきた。多国籍企業が負担する重いコンプライアンスコスト、そして税務当局にとっての執行コストの問題である。

アグレッシブな租税回避に手を染めている日本の多国籍企業は多くなく、むしろ競争相手となる欧米の多国籍企業が15%のグローバルミニマム税を負担することにより競争条件の公平(レベルプレイングフィールド)が図られるはずであることから、グローバルミニマム税は日本企業にとっては好ましいといわれてきた。しかし、コンプライアンスコストは、租税回避により税負担を免れている多国籍企業にも、税逃れをしていない多国籍企業にも等しくのしかかってくる。

日本を母国とする巨大多国籍企業の数は米国に次いで多く、この日・米2か国だけで全世界6,764社の40%を占めている(表1参照)。しかも、米国は現時点ではグローバルミニマム税を国内法に導入する見通しは立っていない(したがって、米国においてはグローバルミニマム税のための追加的な事務負担も生じない)。多くの多国籍企業を抱える日本にとっては、税の負担増を巡る問題より事務コストの方が競争条件上の問題になりそうだ。

本稿では、グローバルミニマム税のコンプライアンスコストを巡る問題について考える。

表1 母国別グローバルミニマム税の対象となる多国籍企業数(Top20)

※全多国籍企業数は6,764社。うち、上位10か国に70%が集中している。

(出所)OECD 「Corporate Tax Statistics」 第4版 Table1 (2018年のdata) より作成

15%グローバルミニマム税の導入

令和5年度改正で、わが国は「国際最低課税額に対する法人税」(法人税法第2章)を法人税法に創設し、2021年10月にOECD/G20で140か国あまりが合意した15%のグローバルミニマム税(Global Anti Base Erosion: GloBEルール)の国内法を立法した。対象となる巨大多国籍企業には、新たな情報義務「特定多国籍企業グループ等報告事項等」が課されることになる(国税庁「グローバル・ミニマム課税への 対応に関する改正のあらまし」に詳しい)。

アイルランド、ルクセンブルグやシンガポールといった国際競争力のあるタックスヘイブン(軽課税国・投資ハブ)は、多国籍企業による租税回避のための機会を提供してきた。日、米、独、英などの多国籍企業の母国は法人税を引き下げることでこれに対抗することを強いられてきた。法人税の課税ベースが侵食され、そのツケは外国に逃げることのできない中間層に回されてきた。

OECDで合意したGloBEルール(「国際税源浸食対抗税制」)は、多国籍企業に世界中どこでも15%以上の税負担を負わせることを確保することにより、法人税の世界から“タックスヘイブン”を追放し、税率引き下げ競争に歯止めをかけることを目的としたものだ。

日本は、OECDにおける BEPS : Base Erosion and Profit Shifting(税源浸食と利益移転)の議論において、主導的な役割を果たしてきた。他国に先駆けて国内法を立法したことは、日本が期待される役割を果たしたものとして象徴的であり、国際的に評価されるべきものだ。

OECDが示したGloBEルールは、総収入金額が7.5億ユーロ(1,000億円)以上の多国籍企業が対象で、次の3つの仕組みから成る。

表2 OECDで合意したグローバルミニマム税(GloBE)を構成する3ルール

|

OECDで合意した 3つのルール |

どの国で 課税されるか |

どのような課税か |

|

(A)所得合算ルール (IIR: Income Inclusion Rule) |

多国籍企業の親会社所在国(母国) |

外国子会社の税負担が15%に満たない場合、15%まで追加課税

|

|

(B)国内ミニマム課税ルール(QDMTT: Qualified Domestic Minimum Top-up Tax) |

多国籍企業のメンバー(子会社等)の所在国 |

自国の事業体の税負担が15%に満たない場合、15%まで追加課税 |

|

(C)軽課税所得ルール (UTPR) |

多国籍企業のメンバーの所在国(直接の支配関係、取引関係不要) |

多国籍企業の親会社の税負担が15%に満たない場合、15%まで追加課税 |

(出所)筆者作成

日本の多国籍企業の立場からすれば、(A) IIRは日本における課税、(B) QDMTTと(C) UTPRは進出先の外国における課税を意味する。そして、(B)QDMTTは軽課税国に進出、または現地で税制優遇を受けている場合、そのメリットが帳消しになる課税であり、(C)UTPRは、日本等における税制優遇等を受けている場合(グループ全体として低い税負担)の外国における課税を意味する。

表3に、GloBEルール国内法立法の状況を示す。注目したいのは、これまで十分な法人税を課してこなかったタックスヘイブン的な国によるQDMTTの導入が勢いをもっていることだ。

また、UTPRやQDMTTを導入する国が多いことから、15%以上の税負担をしていることにより結果としてトップアップ課税を受けない場合であっても、実効税負担率が15%以上であることを示すために複雑な計算を行い、日本において情報申告を行う必要があるほか、進出先国において情報提出を求められる可能性がある。

表3 グローバルミニマム税国内法立法の状況(未定稿)

ATAF : African Tax Administration Forum

※米国はOECDルールへの改正に失敗

GILTI: Global Intangible Low-taxed Income(米国外無形資産低課税所得税制)

BEAT: Base Erosion and Anti-Abuse Tax(税源浸食濫用防止税)

AMT: Alternative Minimum Tax (代替ミニマム税)

(出所)Mindy Herzfeld「A Pillar 2 Tour Around the World」Tax Notes International(April 17, 2023)305頁、各国ホームページ等から作成。2023年4月現在の情報による。

複雑な制度

表4に2021年10月に15%グローバルミニマム税の骨格についての合意から現在(2023年)に至るまでのできごと及びOECDが公表した関係文書を示す。わずか1年半あまりの間に、国際社会そしてOECD事務局が用意した関係文書は、A4用紙で合計752頁にも及ぶ膨大なものとなっている。

表4 15%グローバルミニマム税年表

(出所)筆者作成

“最後の一本の藁”となるリスク

「ラクダの背中を折った一本の藁」という寓話がある。あるところに 藁をラクダの背中にのせて運ぶことで生計をたてる男がいた。1本1本の藁はとても軽いが、儲けを増やそうとして最後に追加した1本の藁の重みが、ついに男の仕事に必要なラクダの背中を折ってしまう、というお話だ。

2022年12月に公表された15%グローバルミニマム税のための「情報義務草案」について、OECDは「税務執行上の要件と、多国籍企業にとってのコンプライアンス負担との間の適切なバランスをとることを目指した」と主張している。しかし、仮に15%グローバルミニマム税のための情報義務負担自体の負担がバランスのとれたものであったとしても、それでもA4用紙で67頁に及ぶ代物である。中身も複雑だ。例えば、「実効税率とトップアップ税額の計算」においては、30項目以上の細目について情報が要求されている。また、各細目の中には、多国籍企業に最大23種類もの情報を準備することを要求するものもある。

多国籍企業は、すでに、移転価格税制の同時文書化や、タックスヘイブン対策税制(CFC: Controlled Foreign Company税制)など*、多くの情報義務やコンプライアンス義務を負っている。

*タックスヘイブン対策税制の情報義務のための法人税申告書別表(別表17(3))は、20近くの項目についての説明と貸借対照表ほか10近くの添付書類を各グループ企業について用意することを要求している。経済産業省(2021) 「デジタル経済下における国際課税のあり方について」脚注29によれば、ある企業の実例として、平成29年度改正の前後で、対象外国子会社の数が3倍、作業工数が4~5倍に増加したことが報告されている。

15%グローバルミニマム税のための情報義務はこれらに追加されるものである。情報義務負担について考えるとき、15%のグローバルミニマム税の範囲だけで考えるのは誤りだ。

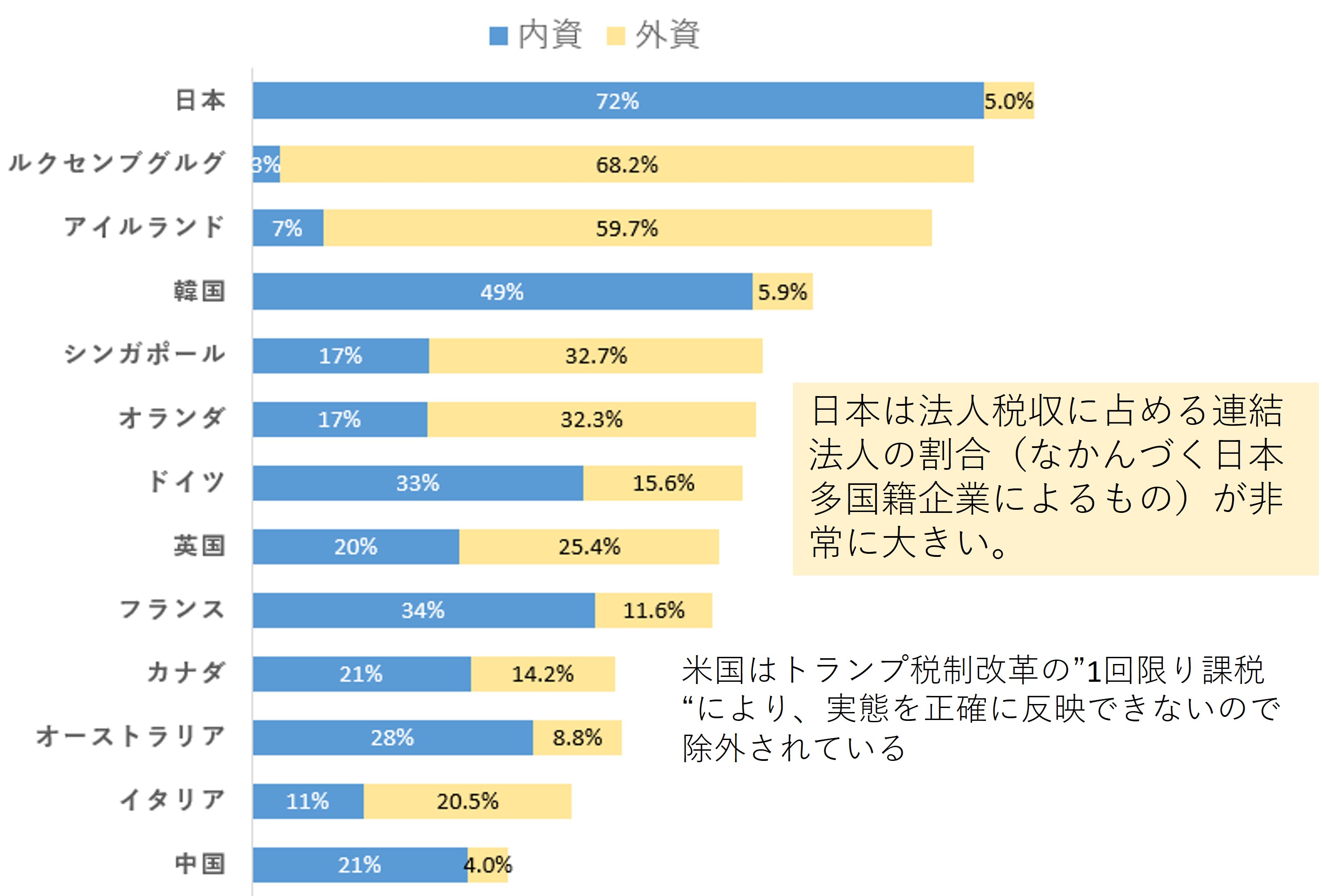

図に示すように、多国籍企業は多くの国で法人税の最大の収入源となっている。特に日本では法人税収に占める多国籍企業(連結法人)の割合が高い。数多くの多国籍企業を抱える米国と日本は、事務負担の問題に特に敏感であるべきだろう。

図 多国籍企業の存在感

(出所)OECD「OECD Corporate Tax Statistics」第4版Figure 17 (2018年のdata)(連結法人に関するもの)より作成

情報義務のセーフハーバー。ドイツの経験から学べること

それでは、どうすればよいのか。

一定の条件を満たす多国籍企業を“ホワイトリスト”方式で情報義務から免除し、グループ企業についての実効税率や、トップアップ税額の計算といった作業から多国籍企業を解放してはどうだろうか。

具体的には次のような条件を満たす場合である。

- 日本の多国籍企業の場合、進出先国(子会社所在国)が「国内ミニマム税」(QDMTT)を導入している場合。進出先国において15%以上の税負担をしている蓋然性が高い場合。これは、ドイツの法案に実例がある(71条)。QDMTTを導入する国が多いと見込まれることから、多国籍企業の負担軽減に大いに資するものとして評価されている。

- 多国籍企業の子会社所在国の場合、多国籍企業の母国において「所得合算ルール」(IIR)を導入している場合など、多国籍企業の母国において15%以上の税負担をしている蓋然性が高い場合。Mindy Herzfeld「The GLOBE Information Return in the Crosshairs」Tax Notes International (2023/01/23) 297頁は、これを「当然なセーフハーバー」と呼んでいる。このセーフハーバーは、子会社所在国が対応する必要があるため、わが国はOECDを通じて各国に働きかける必要がある。

何のための精密な情報か

15%グローバルミニマム税の最大の目的は「底辺への競争を止める」ことであり、タックスヘイブン対策税制(CFC税制)のように、租税回避に対抗し、国内税法に従って「多国籍企業の適正所得を算出するためのもの」ではない。(適正所得算出のためのものだと言えば、それは国内法にあるCFC税制と重複した制度であり、屋上屋を重ねることになる)。

したがって、グローバルミニマム税のための情報義務が要求する情報は、重い事務負担を課してまで適正所得算出のために必要になる包括的で詳細なもの(精緻な情報)を要求する必要はないはずだ。

事務負担についての考慮が税制の在り方に大きな影響を与えた例として、わが国には企業の事務負担の軽減等の観点から従前の連結納税制度を廃止し、グループ通算税制に移行した令和2年度税制改正の経験がある。また、令和5年度税制改正では、グローバル・ミニマム課税の導入により、対象企業に追加的な事務負担が生じること等を踏まえ、タックスヘイブン対策税制(CFC税制)の対象企業の範囲を縮小する改正を行っている(税制改正大綱参照)。

これらは、手続規定の負担を考慮し、権利・義務を定める実体規定を積極的に見直した経験であり、国際的にも参考になると言うべきだろう。わが国は、他国と比較して多くの巨大多国籍企業を抱えており、情報義務の内容と税制の関係についてはとりわけ敏感であってもおかしくないだろう。

おわりに

まとめよう。 前述したように、多国籍企業はすでに多くの情報義務を負っている。そして、多国籍企業にとってコンプライアンスコストは追徴課税と同等か、むしろそれ以上に競争条件に影響を与える。表1に示したように、巨大多国籍企業の7割が上位10か国に、また、半分が日、米、独、英に集中している。グローバルミニマム税のコンプライアンスコストの問題は、これらの国の多国籍企業の競争条件の公平の問題でもある。

世界で最も多い多国籍企業を抱える米国がグローバルミニマム税に参加していないことも考えると、企業の事務負担が競争条件に与える影響に敏感になることは自然だろう。例えば、“ホワイトリスト“方式によるグローバルミニマム税の情報義務のセーフハーバーの導入について検討しうるのではないか。ドイツはすでにこの点で先行している。OECDには、”最後の一本の藁“をラクダに載せることのないよう、更なる工夫をお願いしたい。

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派