R-2023-027

| ・30年振りの大幅な賃上げ ・「金融危機の呪縛」からの解放? ・日本企業復活の道程はなお遠い |

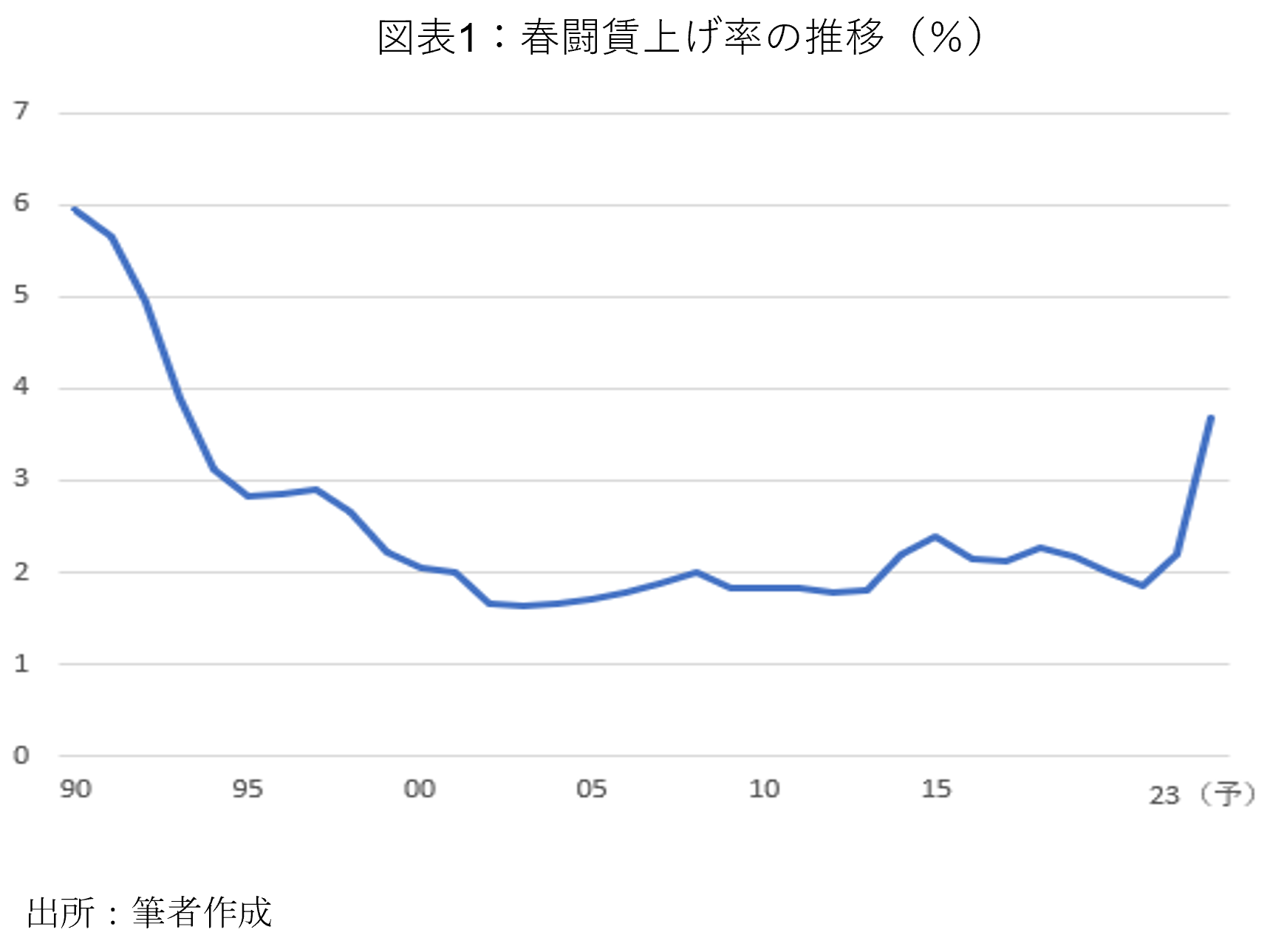

30年振りの大幅な賃上げ

今年に入って、日本企業に関する前向きのニュースを耳にすることが多くなった。その最たるものは、予想を大きく上回る賃上げ機運の高まりだろう。7月5日に公表された連合による最終集計の賃上げ率は3.58%と、第二次安倍政権下の「官製春闘期」のピーク(15年、2.38%)だけでなく、今年1月時点のエコノミスト予想(ESPフォーキャスト調査の特別調査)の2.85%をも大きく上回る結果となった[1]。3%台後半の賃上げは1993年以来30年振りであり、1.8%前後の定期昇給分を除いても2%に近いベースアップの実現となる[2]。また、春頃には「中小企業は大企業のような賃上げに応じることはできない」との見方が多かったが、連合調べによれば300人未満の中小企業でも、大企業よりやや低めとは言え、賃上げ率は3.23%に達している。

今年の賃上げ劇の大きな特徴は、労働組合が強気の賃上げ要求を掲げた結果と言うより、企業が積極的に賃上げを認めた結果という色彩が強いことである。実際、本年初の記者会見で岸田首相が「物価上昇率を上回る賃上げ」を求めた際、経済界のリーダーの多くが予想以上に前向きの反応を示し、自社の賃上げ率に言及した経営者も少なくなかったことは、2月の本欄でも指摘した通りである[3]。その背景にある理由の一つは、言うまでもなく物価高であり、実質賃金が大きく低下する中で、社員のモチベーションを維持するには賃上げが必要と経営者が考えたのは当然である。それにもう一つ、2~3年前からいい加減賃上げをしないと優秀な社員を確保できなくなるという危機感が経済界に拡がっていたという事情がある(それでも昨年までは、自社だけが目立った賃上げを行なうことへの忌避感からか、積極的な賃上げは目立たなかった)。加えて、昨年中の円安進行もあって、グローバルに事業展開する企業では、日本人の賃金が安過ぎるという意識も強まっていたようだ。

なお、4月の毎月勤労統計調査では、定期給与(きまって支給する給与)の前年比が+0.8%(3月は+0.5%)に止まり、同ベースの実質賃金は前年比-3.3%であったため[4]、一部のエコノミスト達からは「期待外れ」とのコメントも聞かれた。しかし、かつて大幅な賃上げが行なわれていた時期には、賃金は4月以降徐々に上がっていくのが通例であり、賃金上昇率は今後次第に高まっていくと予想される。生鮮食品とエネルギーを除く日銀版コアの前年比は、昨年12月の+3.0%から5月には+4.3%へと大きく伸びを高めるなど、物価上昇の勢いに衰えがみられないことを踏まえると(少し前には常識的だった「今年度後半には消費者物価上昇率が1%台に低下する」という日銀の予想も、今ではかなり疑わしくなっている)、来年の春闘でも相応の賃上げを期待できる環境が整いつつあると言えよう[5]。

「金融危機の呪縛」からの解放?

企業の前向きの動きは賃上げだけではない。設備投資に関しても、積極的な投資を続けている。今月初に公表された6月の日銀短観の結果をみても、全規模全産業でみた設備投資額(含む土地投資)は22年度実績が前年度比+9.2%で着地した後、23年度計画も+11.8%(3月調査比+5.5%の上方修正)という高い伸びだった。中でも、ソフトウェア投資(22年度実績+11.5%、23年度計画+14.6%)、研究開発投資(22年度実績+8.5%、23年度計画+4.1%)が堅調な増加を続けているのが近年の特徴である[6]。

こうした設備投資の堅調もあって、資金循環統計でみて1997~98年の金融危機以降ほぼ一貫して資金余剰傾向にあった民間非金融法人部門が昨年7~9月、10~12月と2四半期連続で資金不足となったことが注目される。もちろん、今年1~3月は再び資金余剰に転じたように、資金不足傾向が定着した訳ではない。しかし、ここ四半世紀の日本の企業行動の最大の特徴は、金融危機で倒産の危機を現実のものとして強く意識した大企業の多くが、儲かっても賃金を上げず、投資もせず、内部留保ばかりを貯め込むというものだった。実際、日本の上場企業の資金調達行動は、「企業価値の最大化」よりも「企業の存続確率の最大化」と考えた方が整合的に説明できるとの実証研究もある[7]。

こう述べると、産業界からは「国内に投資しないのは、人口が減る国内では市場が伸びないからであり、海外では積極的に投資している」といった反論が聞かれることも少なくない。このうち、企業の内部留保増加のかなりの部分は海外子会社の株式などであり、日本企業が海外には積極的に投資しているのは事実だ。しかし、吉川洋東京大学名誉教授が常々指摘されるように日本の成長率低下のうち人口減少で説明できるのはごく一部に過ぎない。日本の低成長の大部分は企業が賃金も抑制してきた結果であり、(個々の企業にとってはともかく)企業部門全体としては「合成の誤謬」と考えざるを得ない(これは、潜在成長率の寄与度分解をみれば明らかだ)。海外では積極的に投資をしても国内で投資できないのは、企業経営者達が「海外投資の失敗は子会社を精算するだけだが、国内で正社員を解雇することは許されない」と考えてきたからだろう。

このような企業行動がなぜ今変化し始めたのかは必ずしも明らかでないが[8]、最近の賃上げや積極投資などをみると、日本企業がついに「金融危機の呪縛」から解放され始めたようにも感じられる。今年に入って日本株が比較的大きく上昇し、日経平均がバブル後高値を更新した背景に、外国人投資家による積極的な日本株投資があることは周知の通りである。そこには、インフレと金融引き締めが続く欧米株や、経済安全保障の面で困難を抱える中国株に比べ日本株には買い安心感があるという事情があることは言うまでもない。しかし同時に、日本企業の変化の兆しに対して外国人投資家が敏感に反応しているという面も指摘できよう。

日本企業復活の道程はなお遠い

このように、日本企業が変わろうとし始めたのは確かだと思う。だが、本当に変わることができるのかとなると、話は別である。ここ30年近く、物的投資も人材投資も怠ってきた結果、日本企業、日本経済の足腰は相当に弱ってしまったからだ。この点、まず手始めに今年3月の内閣府アンケートで企業の期待成長率をみると、今後3年間でも5年間でも1.2%と、コロナ禍の時期からはやや回復したが、それ以前の1%台前半から半ばと比べ変化はない。企業に前向きの動きがみられるとしても、それは必ずしも明確な成長期待に支えられたものではないことが分る。

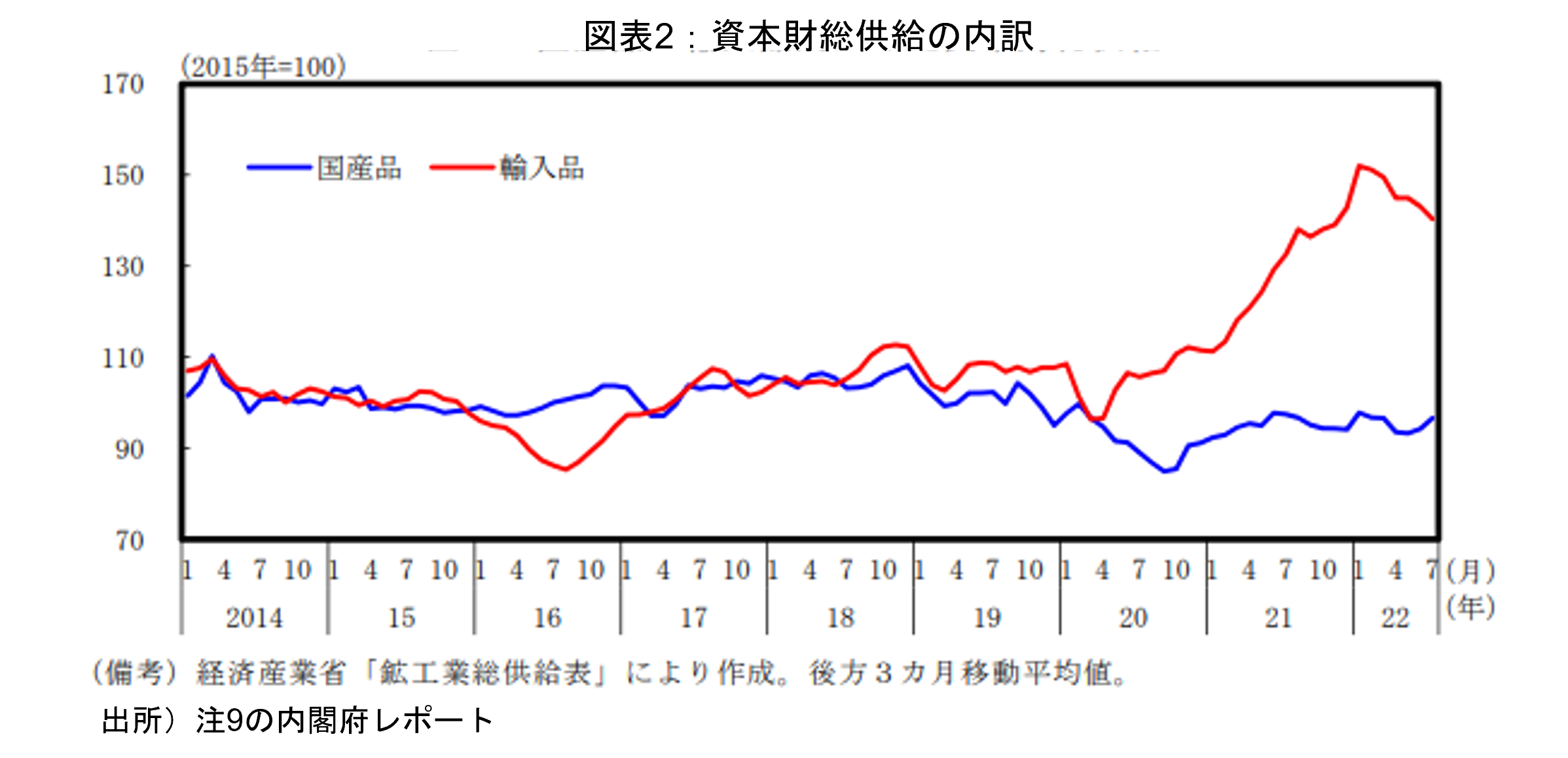

より心配な変化の一つは、資本財の国際競争力低下である。15年前のリーマン・ショック時には、日本は金融面の痛手は浅かったのに、景気へのダメージが大きかった。これは、金融危機を背景とした世界的な設備投資の落込みによって、日本の資本財輸出が激減したためである。つまり、日本の資本財産業の競争力の強さが仇になったと言える。

しかし、最近のデータをみると、むしろ資本財の輸入が急増していることが分る(図表2)[9]。しかも、その内訳ではデジタルや脱炭素関連が目立つ。もう少し具体的に言うと、テレワーク関連のノート型パソコンや、再生エネルギー関連の太陽電池モジュールなどは中国からの輸入が大幅に増加している。一方、半導体製造装置のうち「前工程」部分では欧米からの輸入が増加している。つまり、企業はDX(デジタル・トランスフォーメーション)、GX(グリーン・トランスフォーメーション)を盛んに標榜しながらも、そのための設備に関しては、海外からの輸入に依存しているのである。また、資本財輸入の増加と円安が重なって、昨年度は普段殆ど上昇することのない設備投資デフレーターが4%超上がった。これが名目値である日銀短観の設備投資計画の強さには、この影響も無視できない[10]。

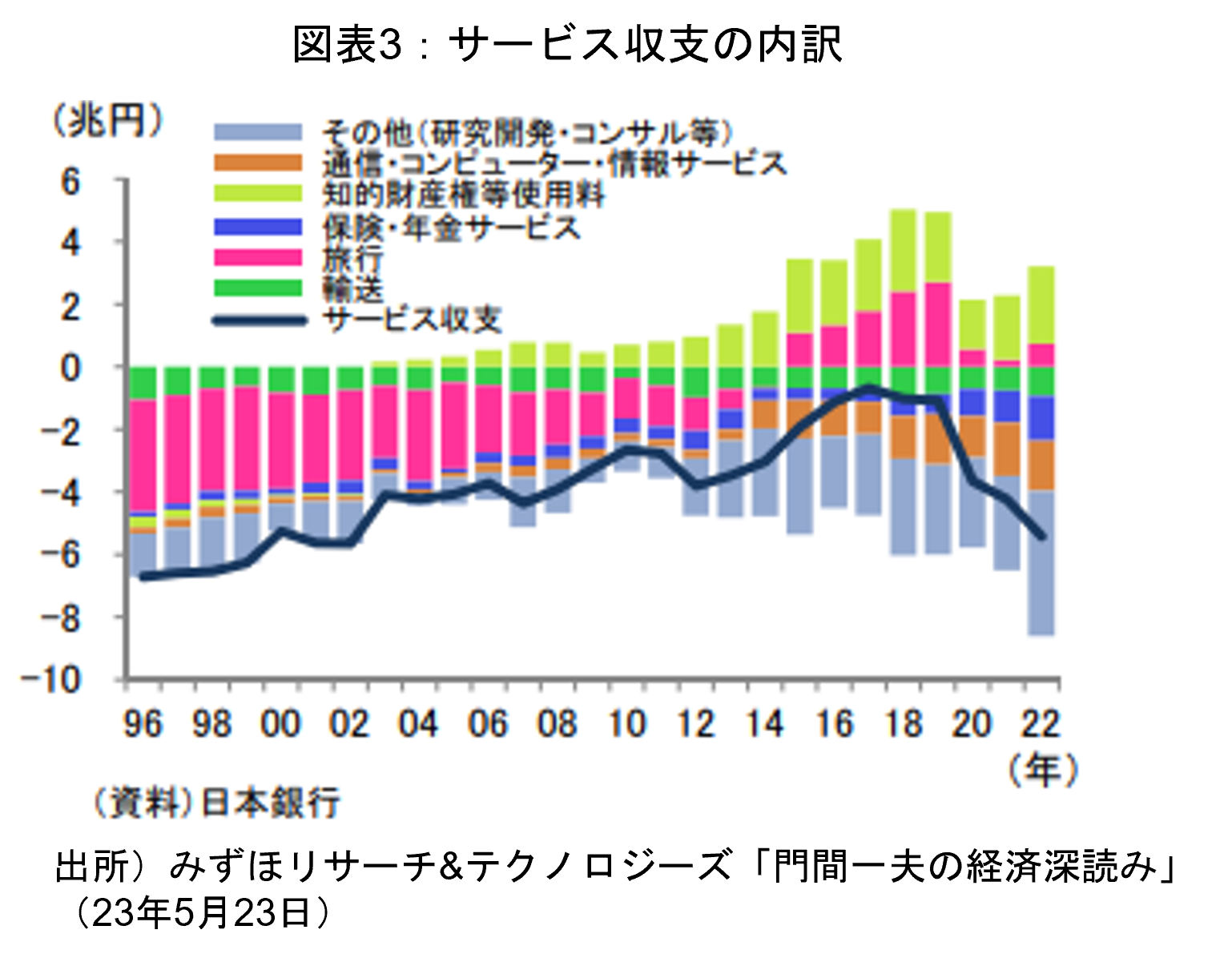

さらにもう一つ心配になるのは、国際収支の中の「その他サービス収支」の動向である。サービス収支は、旅行収支、運輸収支、その他サービス収支に分かれるが、このうち「その他サービス収支」の赤字幅が顕著に拡大しているのだ(図表3)。ここには知的財産権の使用料や、通信・コンピューター・情報サービス、専門・経営コンサルティング、研究開発サービスなど先端サービスの多くが含まれており、この分野における赤字拡大はやはり日本の競争力劣化を示唆するものである[11]。

さらに、知的財産使用料に関しては、確かに全体でみれば黒字となっているが、これは海外現地法人からの産業財産権使用料の受取りがストックとして巨額になっているためであり、近年はデジタル分野を中心に著作権等使用料の赤字が大きく拡大している点に注目すべきである。また、この「その他サービス収支」の赤字が急拡大しているために、水際対策大幅緩和後のインバウンド観光の急増にもかかわらず、サービス収支の赤字がなかなか減らないのである。

さらに、日本が誇る最大・最強の製造業であった自動車産業がここ数年の間にEVの開発・生産の面で米国や中国の企業に明確に遅れを取ってしまったことも否定できない(少し前までは、「EVの本格普及には未だ暫く時間が掛かるため、その間はHVの時代が続く」との見方があったが、最近はそうした意見を聞くことも稀になった)。要するに、日本企業が競争力を回復するには、企業の意思だけではなく、それを実現するだけの競争力の強化が不可欠ということになる。こうした点を踏まえると、仮に日本企業の姿勢の前向きな変化が本物であったとしても、それが生産性の向上などを通じて日本経済の復活に繋がって行くには、かなりの時間を要すると覚悟すべきであろう。

[1] 過去の実績、ESP調査ともに厚生労働省「民間主要企業春季賃上げ要求・妥結状況」のベース。ただし、過去に厚生労働省調べと連合調べの間に大きな乖離はみられない。

[2] 連合調べで定期昇給部分を除いた「賃上げ分」が分る組合については全体で+2.12%、中小企業でも+1.96%だった。

[3] 賃上げを促す2つの力 ―構造的人手不足に向かう日本経済― | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

[4] なお、実質賃金の計算に用いる消費者物価指数は、「生鮮食品を除く総合」ではなく、「持家の帰属家賃を除く総合」である。今年5月の場合、前者の前年比が+3.2%であった一方、後者は+3.8%であった。この乖離分だけ実質賃金は低めに計算されることとなる。

[5] 今でも「今年のような大幅な賃上げは1回限り」との見方は少なくないが、7月3日付の日本経済新聞に掲載された「社長100人アンケート」によれば、「既に賃上げの意向を固めた企業の中で」という限定付きながら、来春の賃上げ率について今年を上回る4%台の回答が最多であった。

[6] 23年度計画の伸び率だけをみると、研究開発投資の伸びはやや低めにみえるが、研究開発投資は研究者の人件費等を多く含むため変動幅が小さく、全体の投資額が大きく伸びる時にはやや低めに見えるためである。やや長い眼で見ると、研究開発投資は着実な増加を続けている。この点に関しては、日銀レビュー「短観における『研究開発投資』の見方」(2023年1月)を参照。

[7] 広田真一「日本の大企業の資金調達行動:成長か?存続か?」、宮島英昭編著『日本の企業統治』、東洋経済新報社(2011年)所収。

[8] 考えられる仮説としては、まず第1に経営者の世代交代があり得る。1997~98年の金融危機から既に25年が経っているから、現在60歳の経営者は当時30代半ばであり、強く経営責任を意識する立場ではなかったと考えられる。第2は自己資本の充実であり、今回のコロナ危機で(政府による積極的な経営支援の結果であったとしても)経営破綻する企業が殆どなかったことから、これ以上の内部留保の蓄積は不要と考え始めたのかも知れない。第3に、DX、GXを始め企業に求められる投資の内容がはっきりしてきたことが投資意欲を高めている可能性も考えられる。他方、雇用面では、中途採用の大幅増加も含めて広義のジョブ型雇用の流れが生れ始めており、これが賃上げを促していることも考えられる。

[9] 以下についてより詳しくは、内閣府マンスリー・トピックス「資本財の輸入増加の背景について」、2022年10月を参照。

[10] ごく最近は世界的な金融引き締めなどを背景に、資本財輸出の弱さも景気の足を引っ張る要因となっている。昨年10~12月、今年1~3月、4~5月の資本財輸出の前期比は-2.0%、-8.8%、-3.8%だった。

[11] 実際、この問題に関しては、昨年夏に日銀が「2021年の国際収支統計および本邦対外資産負債残高」に補論を立てて議論しており、その後幾人かのエコノミストから注目されている。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】給付付き税額控除への第一歩

【論考】給付付き税額控除への第一歩

-

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

【特集】新政権に期待すること―日中関係悪化に見え隠れする東アジア域内の覇権争いの行方

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)