- Review

- 経済・財政、環境・資源・エネルギー

政府税調「中期答申」から読み解く来年度税制の課題―「一億円の壁」「イノベーションボックス税制」「発信力強化」について――連載コラム「税の交差点」第110回

July 31, 2023

R-2023-032

政府税制調査会(政府税調)は6月30日、「わが国税制の現状と課題―令和時代の構造変化と税制のあり方―」と題する中期答申を公表した[i]。個人所得税、法人税、資産課税、消費税、国際課税などを網羅し、これまでの議論の経緯や残された課題などを広範囲にわたって述べた、261ページに上る報告書で、税制を研究する者にとって貴重な資料となるだけでなく、国民が税制を自分事として考える上で貴重な材料となる。以下、個別に筆者の関心事項について見ていきたい。

| ・1.税制の機能は公共サービスに必要な財源の調達 ・2.個人所得課税について ・3.法人税について ・4.消費税と政府税調の発信について |

1.税制の機能は公共サービスに必要な財源の調達

最初に、今日のわが国財政が大幅赤字に陥っている点への認識と税制の対応という問題である。

答申は、「我が国の場合は、諸外国に比べ、給付と負担のバランスが不均衡の状態に陥っています。他方、国民負担率に財政赤字の要素を追加した潜在的国民負担率は、令和5(2023)年度では 53.9%の見込みとなっており、福祉国家として名高いスウェーデンと同程度の水準です。つまり、我が国の場合は、 負担を将来世代に先送りしながら、(その負担に比して)過大な水準の受益を享受していることになります。」として、租税の財源調達機能が十分に果たせていないことを指摘している。

さらに、「租税原則について、租税の『十分性』の原則が、公平・中立・簡素の3原則と並んで重要なものと位置付けるべきだ」とした。その根拠として、「現在世代と将来世代との世代を超えたバランス」を挙げ、次の世代が、現世代から引き継いだ膨大な財政赤字の返済に追われるのではなく、「自ら税金をどう使うか」という選択肢を持てることを理由として挙げている。

少子化対策では、現役世代の負担について焦点が当たっているが、「これから生まれてくるこども」の負担も考える必要があるという視点は重要だ。代弁者のいない将来世代の利害(自ら税金を使う権利)を政策にどのように反映させるのかは、今後の大きな課題である。

いずれにしても、税制の最大の機能・役割である公共サービスに必要な財源を調達する機能が大きく低下しており、それを回復させることがわが国税制の最大の課題だ。

2.個人所得課税について

所得税での注目は、いわゆる「一億円の壁」についての対応である。

答申は、「令和5年度税制改正においては、NISA制度の抜本的拡充や保有する株式を売却してスタートアップへ再投資する場合の優遇税制とあわせ、『一億円の壁』と指摘される状況に対し、『極めて高い水準の所得に対する負担の適正化措置』が導入され、税負担の公平性の確保が一定程度図られました。」としつつ、「今後とも、税務データを有効に活用し、令和5年度税制改正において講じられた各種措置の影響も含め、総合課税分と分離課税分を統合した形で所得税負担率の分布状況を分析していくことが求められます。」としている。

令和5年度改正で、所得が30億円を超える高額所得者に最低22.5%の税負担を求める税制が導入されたが、改正による対象は300人と言われており、極めて限定的なものである。答申の表現は、将来の改正に含みを残したものと期待したい。

この点で注目されるのは、中央大学法学部の國枝繁樹教授が公表している、国税庁の税務データを利用した研究成果「日本の所得税制に関する税務データに基づく分析の意義」(税務大学校ディスカッションペーパー)である。

国税庁が申告所得税データを匿名化し、研究者に利用を認めた上での研究成果であるが、「我が国の2020年の高額所得者の所得分布のパレート係数の推計値は、過去の水準よりも大幅に低い1.45程度となっているが、これは、超高額所得者への所得集中が、資本所得を中心に進んだことを示している。」としている。

NISAの大幅拡充の恩恵が高所得者に偏るので、今後ともさらに所得の集中は進む可能性もあり、データに基づいた客観的な議論を行い、金融(資本)所得課税をさらに強化することには十分な理由がある。

次に、答申は、「働き方の多様化、世帯構成の変化などに対応した中立的な制度の構築が求められます。」とし、退職金課税について「現行の課税の仕組みは、勤続年数が長いほど厚く支給される退職金の支給形態を反映したものとなっていますが、近年は、支給形態や労働市場における様々な動向に応じて、税制上も対応を検討する必要が生じてきています。」と検討の方向性を打ち出している。筆者は、より踏み込んで、役目を終えている配偶者控除や配偶者特別控除などを廃止の方向で見直すというメッセージが必要ではなかったかと考える。

3.法人税について

法人税については、本年、国際的な税の引き下げ競争を防止するための国内法制が整備された。来年度に向けての課題としては、租税特別措置の整理・統合が課題になる。

答申は、「法人税の租税特別措置は、一般的に、特定の者の負担を軽減することで、特定の政策目的を達成することを目指し、講じられています。こうした政策税制は、租税の公平原則や中立原則の大きな例外となっています。例えば、減収額が最大である研究開発税制は、その恩恵を享受するのは全納税法人約109万社のうち1万社程度であり、業種別では適用額の80%が製造業に集中し、サービス産業の適用は少なくなっています。」と記述している。

「期限到来時には、必要性や有効性を検証の上、廃止を含めてゼロベースで見直す必要があります。」「今一度、租税原則の原点に立ち返り、その要否を含め、租税特別措置のあり方を検討する必要があります。」「EBPM(証拠に基づく政策立案)による適切なデータを用いた効果検証を踏まえ、制度のあり方を不断に見直す必要があります。」と強い調子で繰り返し租税特別措置の見直しを訴えている。

一方、米国では、「財源確保策として年間利益が10億ドル超の大企業に対する 15%の最低課税や自社株買いに対する1%の課税等を行い」(答申)、法人に対する負担増を求めた上で、自国法人の競争力を高めるための租税優遇措置を大規模に活用した「バイデノミクス」税制を打ち出している。

具体的には、「インフラ投資雇用法」や「インフレ抑制法(IRA法)」、「半導体・科学技術法(CHIPS法)」により投資の米国回帰を図るための一連の税額控除で、イエレン財務長官の言う「現代サプライサイド経済学(MSSE)」に基づく政策だ。

わが国でも「新しい資本主義」のもと、グリーントランスフォーメーション(GX)、デジタルトランスフォーメーション(DX)等の加速化やスタートアップの支援策が目玉となっている。

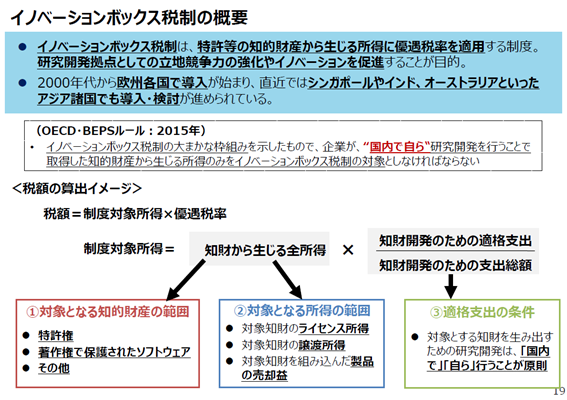

来年度税制改正では、「イノベーションボックス税制」が議論になる。この税制は、特許等の知的財産から生じる所得に優遇税率を適用し、わが国の研究開発拠点としての立地競争力の強化やイノベーションの促進を目的にするものである。

出所:経済産業省「我が国の⺠間企業によるイノベーション投資促進に関する研究会」

出所:経済産業省「我が国の⺠間企業によるイノベーション投資促進に関する研究会」

この税制については、欧州各国で、自国だけでなく外国由来の特許から生じる所得に対して優遇税率を適用した国があったことから、2015年のBEPS(税源浸食と利益移転)最終報告書で、そのような有害税制部分を除外した「実質的な活動基準」(国内で自らが行う研究開発)が合意された。

その後各国への導入が進み、欧州諸国だけでなく、シンガポールやオーストラリアなどのアジア諸国でも検討や導入が進められている。米国には、内国法人が米国以外の国で獲得した一定の所得について所得控除を認めるFDII(Foreign Derived Intangible Income)という似た税制がある。

この税制のわが国への導入が議論となるが、先述の租税特別措置に対する厳しい記述から見てどう議論が展開するのだろうか。

わが国では、知財開発の「インプット」といえる研究開発投資に対して、多種多様で手厚い優遇税制が張り巡らされてきた。6,500億円(令和3年度)という巨額の減収額となっている。

その上、研究開発の成功した「アウトプット」である所得にも優遇税制をということになれば、税制優遇が過剰にならないよう、双方の役割分担を整理する必要がある。また、OECDで合意され、本年わが国に導入された15%のグローバル・ミニマム法人税との関係も議論する必要がある。さらに、減税の恩恵が一部の企業に偏らないようにする工夫も必要となる。

対象となる所得をどのように切り出して計算するのか、ライセンス所得だけか譲渡所得も含むのかなどの具体的な議論も必要となる。バラマキ減税にならないように効果的な租特に整理・集約化していくことが求められる。

4.消費税と政府税調の発信について

最後に消費税への記述と政府税調の発信について。答申は、「日本の社会保障制度においては、社会保険制度が基本であり、それを賄う財源は、原則、社会保険料となりますが、 それを補完する財源としては、特定の世代に偏らず幅広い国民が負担を分かち合うことができ、税収の変動が少ない消費税がふさわしいものと言えます。更なる増加が見込まれる社会保障給付を安定的に支える観点からも、消費税が果たす役割は今後とも重要です。また、経済のグローバル化・デジタル化が進展する中、国内外の経済主体の競争条件に中立的であるとの消費税の特徴は、その意義を増してきていると考えられます。」と記述している。

この点について新聞各紙の社説は、「政府税調まで消費税議論から逃げるのか」(日経新聞)、「弱まる『警鐘』の役割」(朝日新聞)、「政府税調の答申 負担先送りは看板倒れだ」(毎日新聞)、「政府税調の答申 議論を喚起し改革を促せ」(産経新聞)などと厳しいものとなっている。

総理の諮問機関である政府税調の答申に、中長期のあるべき税制の姿(消費税の姿など)を具体的に書き込むには、官邸や党の(ある程度の)了解をとる必要があり、それには莫大なエネルギーがかかる上、反発を受け逆効果になるリスクもある。答申に書いたとしても、実行するのは政治の判断である。そこでどうしても抽象的な表現にならざるを得ない、というのが現実の姿だ。

一方、かつて政府税調会長を務めた加藤寛氏や石弘光氏は、政治への忖度なく自らの意見を世間に発信した。加藤氏は財務省の意向とは異なっていることも多かったが、国民目線での発信が多く、税制議論の活性化がはかられた。

他方、石氏は、財政健全化のための税制を重視し、世の中に財政改革の必要性を発信し続けた。結果として、安倍元総理によって交代させられることになるのだが、その発信は、社会保障・税一体改革につながる貴重なものであった。

このように、政府税調の発信力を引上げ、税制議論を活性化させるには、自らの信念をもって、政治に忖度なく世に問いかける覚悟を持った税制調査会会長が必要ではないか。夏以降の会長人事を期待したい。

[i] 「わが国税制の現状と課題 ―令和時代の構造変化と税制のあり方―」(令和5年6月)

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派