R-2023-045

下水道は多様な機能をもつ社会資本だ。機能とは「まちを浸水から守る」、「水環境を守る」、「衛生的な暮らしを守る」など。近年では低炭素・循環型社会の形成を図る観点から、下水再生水の活用、下水汚泥の燃料、肥料、建設資材等への再活用も図られている。その一方で、下水道の維持管理には莫大な費用がかかり、施設更新するタイミングで自治体財政に大きなインパクトを与える。料金の適正化、事業縮小、事業方式の見直しが急務だ。

| ・年間4,000件の道路陥没事故の増加と人材不足 ・下水道の更新投資は水道事業の約3倍の費用が必要 ・改革を急がないと自治体経営が危うくなる ・下水道事業の縮退を進める |

年間4,000件の道路陥没事故の増加と人材不足

日本全国に約47万キロの下水道管が布設されているが、このうち標準耐用年数50年経過した管路は2017年に約1.7万キロ、2027年には約6.3万キロ、2037年には約15万キロになると予測されている。1)

下水道管路に起因する道路陥没は年間4,000〜5,000件発生している。2)

2022年7月、仙台市の市道で、地中の下水道管が破損し、道路が長さ4.5メートル、幅11.6メートル、深さ2メートルにわたって陥没した。1982年に布設した直径60センチの下水道管に穴が開き、下水道管内に土砂が流れ込んで陥没したとみられる。

同年6月には、埼玉県川島町の国道254号の歩道が直径約1.5メートル、深さ約3メートルにわたり陥没し、80歳代の男性が自転車ごと転落した。埼玉県下水道局は、穴の底付近を通る下水道管が腐食し、周囲の土砂が流れ込んだことが原因と発表した。老朽化がすすめば、こうした事故の発生リスクは高まるだろう。

事故に関連して下水道担当職員の不足を指摘する声もある。点検・調査の実施都市数は全国で約3割、清掃実施都市も約5割にとどまる。各地の下水道事業では、経営の健全化を図るため、民間委託や人員配置の合理化等による組織の縮小が進められてきた。このような動きを反映し、下水道担当職員数は、1997年度の約4万7,000人をピークに減少を続け、2018年度には約2万7,400人になった。1)

水道事業では更新投資が社会課題となり、自治体は持続可能な水道のあり方を模索している。単純に老朽化した施設を更新するだけではなく、事業縮小、事業方式の見直しも検討されている。一方で水道事業から10年遅れて本格的に布設がはじまった下水道事業では、更新投資はまだ始まっておらず、それにともなう懸念点が社会で共有されていない。

下水道の更新投資は水道事業の約3倍の費用が必要

上下水道事業の会計に詳しい菊池明敏さん(岩手中部水道企業団参与、前局長/総務省地方公営企業等経営アドバイザー)は懸念点について次のように説明する。

下水道事業は現在でも一般会計からの繰り入れに依存している。今後、人口減少から料金収入は減少する。その一方で更新投資が始まり減価償却費が増えると経営は厳しくなる。下水道の更新投資は水道事業の約3倍の費用が必要だ。

基本的に下水道事業は料金収入によって費用を賄う必要がある。事業のランニングコストを使用料という売上で賄い、イニシャルコストを使用料に賦課して長期に渡って回収し、継続のための再投資へ回していく。

だが、実際には下水道事業では独立採算で運営できる事業体は少ない。法適用企業と法非適用企業を合わせた下水道事業の収支の状況をみると、全体の収支は黒字となっているものの、他会計繰入金への依存が大きく、他会計繰入金の収益的収入に占める割合は28.7%、資本的収入に占める割合は17.1%となっている。3)

下水道には事業コストが見えにくいという課題があった。地方公営企業には、企業会計方式の地方公営企業法適用事業と、官庁会計方式の法非適用事業がある。企業会計方式の場合、減価償却費をとらえることができ、適正に計算された原価を算出できる。正確な原価が算出されれば、料金水準を適正価格に上げ下げしたり、費用削減を図ったり投資を抑制したりできる。法非適用企業は、現金主義会計を採用しており減価償却費の概念がなく、資産価値の減少を数値で把握できない。

そのため「公営企業会計の適用の推進について」(平成27年1 月27日付 総務大臣通知)などで「計画的な経営基盤の強化と財政マネジメントの向上等をより的確に行うため、公営企業会計の適用に取り組むことを要請」し、「平成27年度から平成31年度までを公営企業会計適用の集中取組期間」とし、とくに「下水道事業及び簡易水道事業を重点事業」と位置付けた。

その結果、公営企業会計を導入した公共下水道事業及び流域下水道事業は増加した。

平成27年には、人口3万人以上の団体で「適用済」が251事業(30.8%)、「適用に取組中」が394事業(48.3%)、人口3万人未満の団体で「適用済」が303事業(18.4%)、「適用に取組中」が476事業(29.0%)だった。

それが令和4年には、人口3万人以上の団体で「適用済」が1,154事業(99.9%)、「適用に取組中」が1事業(0.1%)、人口3万人未満の団体で「適用済」が486事業(30.0%)、「適用に取組中」が1,096事業(67.7%)と増加した。4)

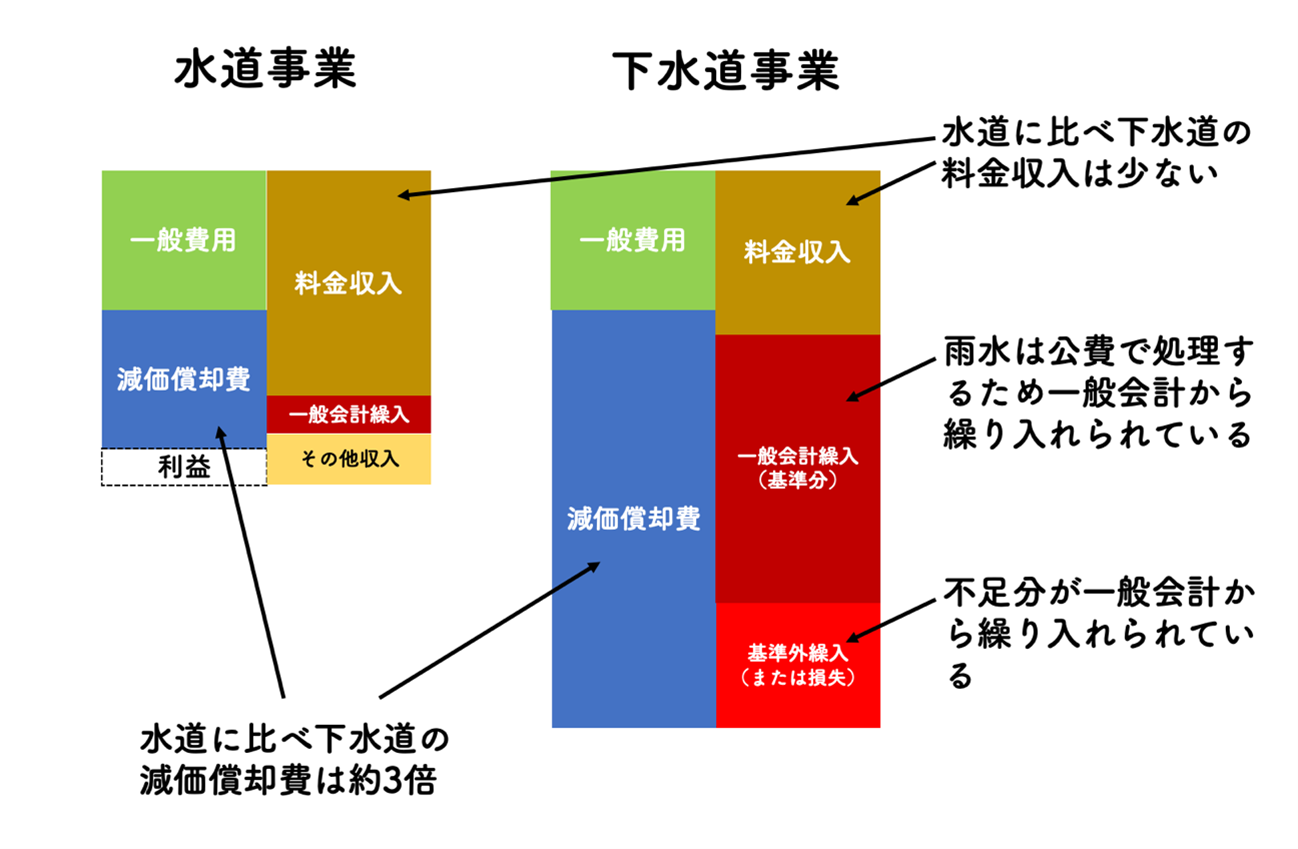

ただし、公営企業会計を導入するのがゴールではない。むしろここからがスタートだ。財務諸表を分析し、早急に行動を起こさないと手遅れになる。水道事業も下水道事業も典型的な装置産業だ。処理場を建設し、管路を布設し、配水または排水を行い、その処理量に応じて料金を徴収する。では、菊池さんが「下水道の更新投資は水道の約3倍かかる」と言うのはなぜか。

同規模の配水水量(水道事業)、排水水量(下水道事業)があるとしよう。

図1 同規模の上下水道事業の会計比較 (菊池氏提供資料に筆者加筆)

(菊池氏提供資料に筆者加筆)

人件費など経常経費は水量が同程度なので同じとすれば、双方を比較したときの一番の違いは減価償却費である。また、使用料(料金収入)の違いも大きい。

水道と下水道の管路布設にかかる工事単価を比較すると、下水道のほうが圧倒的に多く、3〜4倍の費用がかかる。まず、水道管は地上から1mほどの深さに埋設されるため工事量は少ない。一方、下水道管は水道管に比べて口径が大きく掘削の幅、掘削深さともに大きい。また、下水道事業ではポンプアップが随所に必要で、ポンプの設置費用や維持管理費も必要となる。

使用料(料金収入)は、水道料金のほうが下水道使用料より高く設定されているケースが圧倒的に多い。使用料を低く抑えることで普及が進むというメリットがあったが、経営の観点からは原価に見合った収入になっていない。膨大な費用に対して収入は少なく、不足分を一般会計繰入金等で埋めている。

改革を急がないと自治体経営が危うくなる

菊池さんは13年前、岩手県北上市で下水道課に異動したとき「隠れ赤字」に気づいた。官庁会計上は、年10億円近くの使用料収入が支出を少し上回り黒字だった。しかし古くなった施設の更新費など減価償却費が計上されておらず、年6億円の赤字だった。菊池さんはすぐに市長に直訴した。民間企業出身の市長はすぐに「事実上の破綻」を理解した。そこで約25%の使用料値上げを決断し、同時に下水道事業の縮小を図った。その結果、年間20億円の下水道事業が2億円まで激減した。

下水道は地元業者の主たる仕事だった。全国的に下水道はバブル崩壊後の景気対策に使われた。地域の中小業者に発注でき、用地取得費が少ない分、業者に落ちる金も多い。道路やダムなどの整備が一段落していたという事情もあった。結果として本来、小規模浄化槽処理方式や個別合併処理浄化槽処理方式で十分な地域にも下水道網は広がった。自治体は雇用対策になると受入れ、債務に目をつぶった。国も事業を探していたし、政治家の票にもつながった。

北上市では下水道事業を10分の1に削減したことで倒産する会社も出た。菊池さんにとってはいまでも「トラウマ」だ。とはいえ早く手を打っていなければ被害はもっと大きくなっていたと述べる。菊池さんは2006年に夕張市が「財政破綻」した際、すべての「早期健全化団体」(自治体財政健全化法の基準で財政悪化の兆しがあると判断され、自主的な財政再建の取り組みが求められる地方公共団体)の決算カードと決算書を確認した。共通していたのは下水道事業経営の厳しさだった。下水道事業を含む複数の公営企業が赤字に陥り、自治体の財政に深刻な影響を与えていた。今後は全国の下水道事業が経営危機に陥る可能性があり、それが自治体の財政に与えるインパクトは計り知れない。

下水道事業の縮退を進める

水道経営の健全化に向けては、以下の具体的な対策が必要だ。

①料金の適正化:

下水道事業の費用を適切に反映した料金体系を構築する。料金の適正化によって、収入の安定化や必要な設備や設備更新の資金を確保することができる

②事業縮小と事業方式の見直し

人口密集地以外では集合処理方式では採算が取れない。このような場合、大規模な下水道事業を縮小するか、小規模浄化槽処理方式や個別合併処理浄化槽処理方式など、地域の実情に合った選択肢を考える。近年、合併処理浄化槽などの性能は向上しており水環境の悪化の懸念も少ない。集合処理は人口集中地区に限定し、更新のタイミングで個別合併処理浄化槽処理方式に変えていけば経費は10分の1程度になる。

対策を実行することで下水道経営の健全化を図る。地域のニーズや資源を考慮しながら持続可能な下水道事業に変革し、将来にわたって、まちを浸水から守り、水環境を守り、衛生的な暮らしを守っていく。

資料

1)「下水道事業の現状と課題-持続可能な下水道事業とするために-」(国土交通省 水管理・国土保全局下水道部/令和元年9月)https://www.mlit.go.jp/mizukokudo/sewerage/content/001313228.pdf

2)日本下水道協会『下水道白書―日本の下水道― 令和4年度』

著者:日本下水道協会 出版社:日本下水道協会 2022年12月23日発行

3)令和3年度地方公営企業年鑑

https://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_R03/index.html

4) 公営企業会計適用の取組状況(令和4年4月1日時点)

https://www.soumu.go.jp/main_content/000844855.pdf

-

-

- 元 研究主幹

- 橋本 淳司

- 橋本 淳司

- 研究分野・主な関心領域

-

- 水環境

- 水インフラ

- 気候変動と災害

- 環境教育

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派