R-2023-040-3

前稿「世界金融危機以降の経済政策思想を振り返る(2):コロナ危機下でのコンセンサスの模索」[1]では、コロナ危機の下で経済思想がどのような変貌を遂げたのかをみてきた。この時期、米中対立に大きな変化はみられなかったが、①2020年春の金融危機への対応(ドル資金供給の枠組み強化など)、②欧州復興基金創設という欧州財政統合に向けた動き、③新興国へのワクチン供給のためのCOVAXの試み、④脱炭素に向けた国際協調の高まり、⑤法人税の最低税率設定やデジタル課税など税制の国際協調の進展など、経済政策に関して多くの国際協調の試みが行われたのが大きな特徴だった。その背景として、従来からの気候変動リスクに加えて、新型コロナ・ウイルスとの闘いという人類共通の課題が浮上したことの影響を指摘できよう。

しかし、昨年2月末にロシアがウクライナへの侵攻を始めると、ロシアおよびこれを直接・間接に支援する中国などと、ロシア抑止に結集する米・欧・日などとの対立は決定的に深まり、経済政策を巡っても国際協調の余地は狭まっていく。本稿(3)では、この直近の動きについて考察するが、その前に米欧を中心に予期せざる形で世界的なインフレ昂進が発生し、マクロ経済政策の主役が財政政策から金融政策に移って行った事実を確認しておく必要がある。

|

・世界的な高インフレと金融政策の復活 |

世界的な高インフレと金融政策の復活

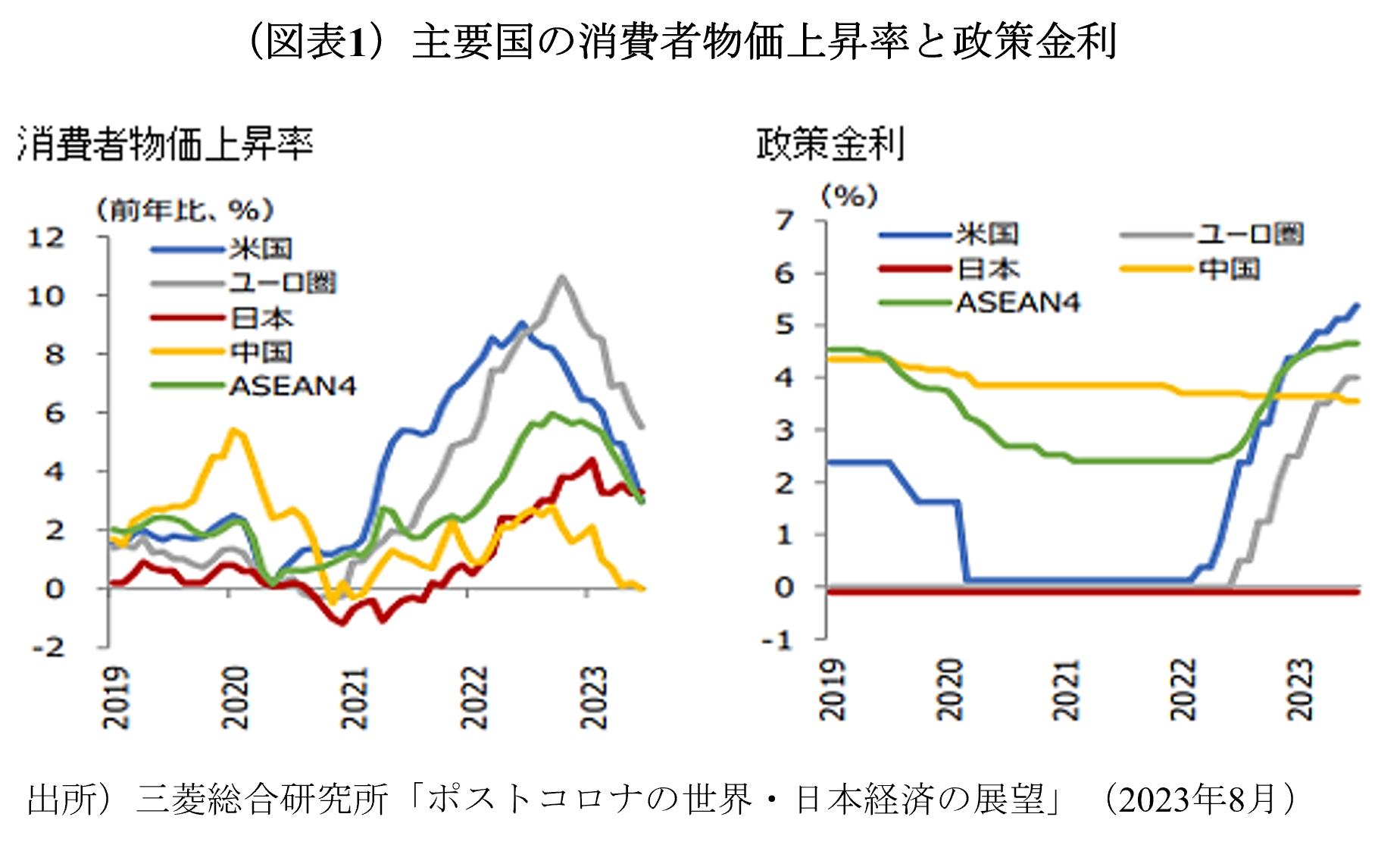

前稿でみたように、コロナ危機に対して世界の主要国は極めて積極的な財政金融政策で対応した。金融面では、利下げ余地は乏しかったものの、中央銀行は企業金融支援などでバランスシートを急拡大したし、財政出動は過去に例をみない規模に達した。それでも、コロナ危機による景気の落込みは深刻だと考えられていたことに加え、コロナ以前の時点で主要先進国は低成長、低インフレ、低金利という「日本化(Japanification)」の長期化を警戒していたという事情もあって、こうした刺激的なマクロ政策がインフレに結び付くとは殆ど誰も予想していなかった。しかし、2021年の春頃になると、米国を先頭に各地域でインフレ率が急速に高まり始めた。2022年の中頃には、消費者物価の上昇率は米国で9%超、ユーロ圏では2桁に達し、40年振りの高インフレとなったのである。長年デフレに悩んできた日本の物価高は欧米に比べ遅れ、上昇率も相対的に低めであったが、本年初に記録した4%台はやはり40年振りの高さだった(図表1左)。

現時点でこの高インフレの原因を考えてみると、まず積極的な財政金融政策の効果に加えて、欧米諸国中心に早めにウィズコロナの経済正常化策が採られたこと、予想を上回るスピードでのワクチンの開発・接種が行われたことなどから、2020年後半から景気の急回復が実現したことが挙げられる。実際、2020年6月時点のIMFの世界経済見通しでは、2020年の世界成長率は-4.9%と予想されていたが、実績は-2.8%に上振れ、2021年は+6.9%の高成長となった[2]。これに、シニア層の早期退職や女性の自発的離職に伴う労働供給の減少、サプライチェーン障害などの供給要因も物価押し上げに働いた。さらに、景気の急回復が国際商品市況の上昇に繋がっていた中で、ロシアとウクライナというエネルギー、食糧輸出大国が戦争を始めると、エネルギー・食糧市況の急騰を招く結果となった。ロシアがウクライナを侵攻した直後の2022年3月にニューヨーク原油相場(WTI)が一時1バレル=130ドルを超えたのは衝撃的であった。

こうしたインフレの昂進に対して、中央銀行の対応は遅れ気味(behind the curve)になりがちだった。しばしば指摘されるのは、物価上昇が目立ち始めた2021年春頃からサマーズ元財務長官らがインフレのリスクを指摘しても、連邦準備理事会(FRB)のパウエル議長が「インフレは一時的(transitory)」と繰り返して、幅広く持続的なインフレを認識したのは同年秋、利上げの開始は翌2022年3月まで遅れたことだ[3]。FRBは遅れた利上げを取り戻すべく、2022年6月から11月まで4回連続で、通常0.25%刻みで変更する政策金利(FFレート)を「3倍速」と呼ばれる0.75%幅で引上げ、市場を驚かせた(図表1右)。その結果、インフレ率は徐々に低下しているが(それでも、コア・インフレ率でみるとFRBが目標とする2%まで下がり切るかはまだ不透明だ)、今年の春にシリコンバレー銀行などの中堅地銀の破綻が相次いだのは、こうした急激な利上げが一因だったと言われている[4] [5]。

財政政策に対する見方の変化

こうしたコロナ前後の経験は、財政政策の効果に関して幾つかの重要な教訓を与えた。まずは、景気の落込みに対する財政政策の有効性が再確認されたことだ。利下げ余地が殆ど残っていなかったコロナ危機において大規模な財政出動を行わなかったとすれば、世界経済の落込みは遙かに深刻なものとなっただろう。他方、いったんインフレに火がついた後の鎮火役は、やはり金融政策が担った。MMT論者は「インフレになったら財政を抑制すれば良い」などと述べていたが、そうした議論が顧みられることは全くなかった。

それどころか、最近ではコロナ後の高インフレの原因を財政赤字に求める見方さえ台頭してきており[6]、MMTに限らず世界金融危機以降の超低金利の中で高まった「財政赤字を心配する必要はない」との見方は説得力を失いつつある。インフレで名目成長率も高まった結果、政府債務残高/名目GDP比率は必ずしも上昇していないため、直ちに健全財政論が強まる情勢にはないが、今後米欧などが景気後退に見舞われた場合に、求められるマクロ政策は金融緩和ということになろう[7]。

しかし思い出してみれば、筆者らが最初に学んだサムエルソン流のマクロ経済学では、「景気刺激策には財政政策の方が効果があり、インフレ抑制には金融政策が有効」というのが常識であった。新自由主義時代の金融政策万能論、長期停滞期の積極財政論を経て、マクロ政策についての考え方は、この1960年代の「常識」に回帰していくのではないか。

貿易、産業政策を巡る動き

ウクライナ危機をきっかけに一段と困難を増したのが、貿易を巡る米中対立の深刻化である。米中貿易摩擦はトランプ前大統領時代から悪化していたが、トランプ氏が問題にしていたのは主に米国の対中貿易赤字であり、2018年頃から行われた中国からの輸入品への関税引上げは典型的な保護主義の動きであった[8]。バイデン大統領就任後も、こうした保護関税は殆ど引下げられなかったが、ロシアのウクライナ侵攻に対して中国が陰に陽に支援する立場を採ったことから、米中関係は一段と悪化し、最近は安全保障上の理由から貿易や投資に制限を課す例が増えている[9]。そこで目立つのは、半導体(半導体製造装置などを含む)を中心に軍事転用が可能な資材に対する輸出規制であり、規制の目的が貿易赤字の削減でないことは明らかだ。第2に、貿易だけでなく中国への投資規制をも強化していることである(金融面では、米国投資家による中国株の運用や、中国企業の米国での資金調達にも制限を課している)。そして第3に、これらは米国が単独で行うものではなく、日欧など対ロシアで協力関係にある国々にも同様の措置を求めていることである。

こうなると、日欧もトランプ関税のように単に無視すれば済むというものではなく、例えば日本も今年7月には先端半導体製造装置の対中輸出規制を始めている[10]。問題は、冷戦時代の旧ソ連と違って中国が世界経済に深く埋め込まれている点にある。中国を世界経済から引き離す困難を意識して、米国政府などはdecouplingの代わりにde-riskingという表現を用いたりもしているが、何がdecouplingで何がde-riskingなのかは誰にも分らない。この間、台頭するグローバル・サウスの国々(インドなどが代表)は、当然ではあるが米欧日と中ロの間に入って「いいとこ取り」の姿勢を決め込んでいる(だから、対ロシア経済制裁は当初言われていたような効果を発揮できていない)。

もう一つ注目すべき動きは、産業政策の再評価の流れが強まっていることである。新自由主義の時代には、政府が特定産業に対して助成措置を採ることは不公正と批判されたが(1980年代の日米貿易摩擦において、不公正な産業政策を行なっていると批判されたのが、まさに日本だった)、自由貿易にも限界があることが意識されるにつれ[11]、米欧でも産業政策を積極的に活用しようとする動きが拡がっている。その背景には、脱炭素や医療など外部性の大きい産業が経済に占める重要性の高まりを指摘することができるだろう。例えば、米国で2022年から2023年に掛けて成立したインフラ投資・雇用法、インフレ抑制法、CHIPSプラス法などは、いずれも産業政策を柱とする政策であり、そこでは半導体、EV(Electric Vehicle)、新薬の開発などに巨額の補助金を投じて、製造業の国内回帰を促そうとしている[12]。ただし、先のdecouplingとde-riskingと同様に、外部性の大きな産業のイノベーションを促す産業政策と、補助金を使った保護主義を明確に区別することは容易でない。

脱炭素:逆風の中でも前進

ウクライナで戦闘が始まると、原油などの化石燃料の価格は急騰した(幸い予想外の暖冬で救われたが、欧州では天然ガスの確保に対する不安が募った)。その後原油などの価格は反落したが、多くの国がエネルギー源の安定供給に不安を感じたのは間違いない。これらは、短期的には脱炭素にとって逆風となる。一時はCO2排出量の多い石炭火力発電を早期に廃止すべきとの議論が高まっていたが、石炭は安定供給が期待できるエネルギー源とあって、日本が依然石炭火力に多くを依存しているだけでなく、中国に至っては石炭火力発電所の増設を続けている。原子力発電についても、中国、インドなどの新興国で原発の新増設が続いているほか、フランスも原発活用の姿勢を鮮明にしている(日本政府が既存原発の再稼働に力を入れていることは周知の通りである)。

しかし、化石燃料の価格上昇や供給不安は、中長期的には再生可能エネルギーを活用しようとする動きに繋がる。確かにESG債の発行は、グリーンウォッシュ問題[13]の発生や、金利上昇の影響もあって伸び悩んでいるが、SDGs(Sustainable Development Goals)の目標を掲げる企業は着実に増加し(日本の街中でも虹色のSDGsバッジを身に付けたビジネスマンが増えている)、企業はその成果を競っている。金融と世論の力に後押しされていったん動き出した流れは、そう簡単には変わらないということだろう。

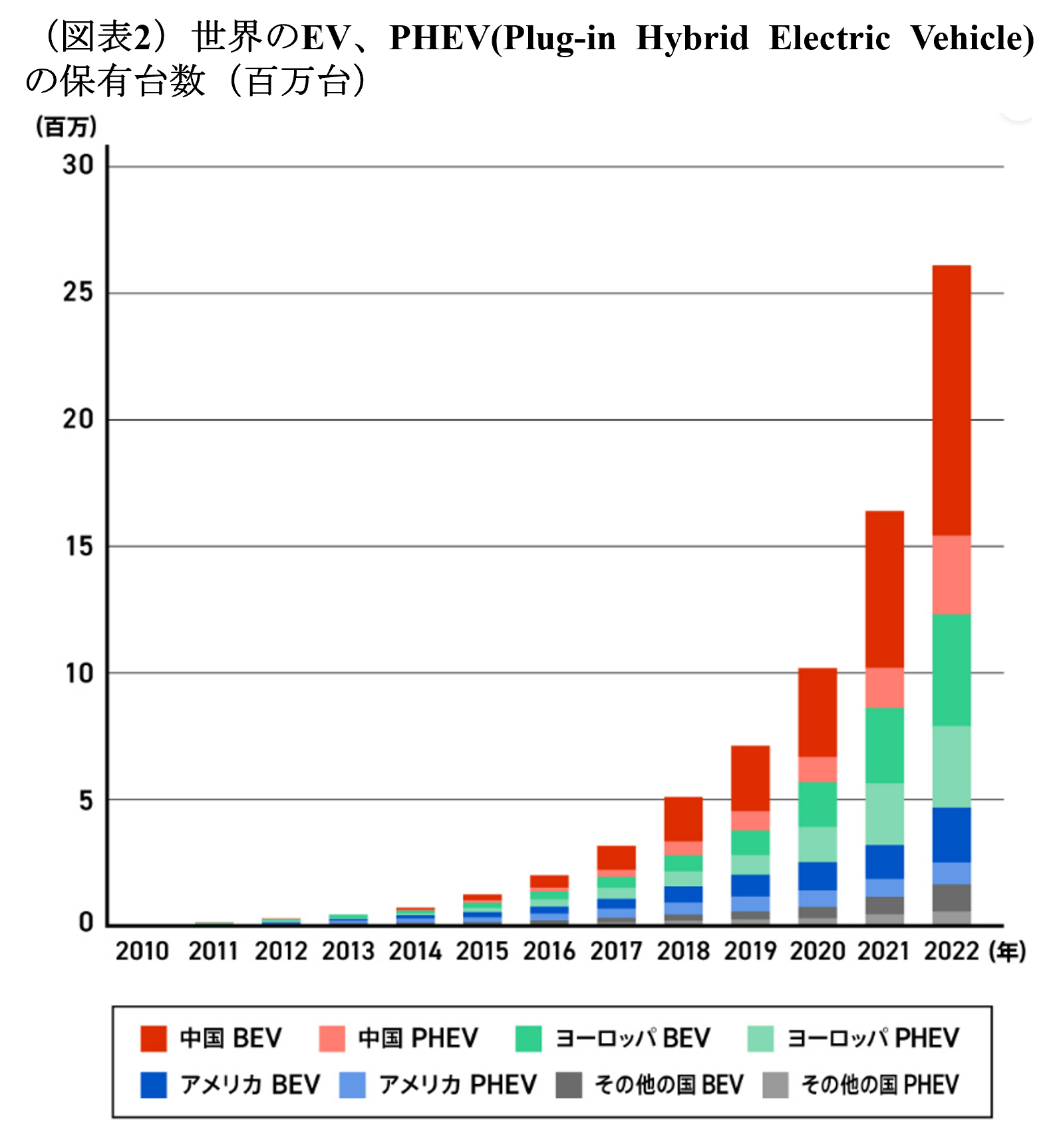

さらに注目すべきは、自動車のEV化が予想以上のスピードで進み始めたことだ(図表2)。数年前までは、EVのコストは相当に高いため、政府が多額の補助金を供与し続けない限り急速なEV化を期待することはできず、当分の間HV(Hybrid Vehicle)の時代が続くという見方が一般的だった。しかし、近年EVの普及は急加速しており、これは米国テスラや中国企業の低コスト化努力の賜物である。中国のように電源がブラウンだとEV化だけでは脱炭素にならないという限界はあるにせよ、技術的ブレークスルーの力を改めて印象付けることとなった[14]。

出所)【2023年最新】EVの普及率はどのくらい?日本と世界のEV事情を解説 - EV DAYS | EVのある暮らしを始めよう (tepco.co.jp)

残された論点

以上でみてきたように、マクロ経済政策については、新自由主義時代の金融政策万能論、長期停滞時代の積極財政論を経て、「景気刺激は主に財政政策、インフレ抑制は主に金融政策の役割」という1960年代の常識に回帰していくのではないかと、筆者は考えている(今思えば、1960年代のマクロ経済学は学問的には素朴だったが、常識的であった)。また、脱炭素に向けた動きは、ウクライナ危機の衝撃を克服しつつある。むしろ今後の問題は、「地球沸騰化」(グテーレス国連事務総長による発言)とまで呼ばれる気候変動の深刻化に対して、①各国が自らの脱炭素目標を本当に守れるのか(正直に言って、日本のものを含めて非現実的な目標が少なくない)、②仮に各国の目標が守れたとして、それで本当に気候変動を止められるのか、という議論になって行くように思われる。

一方、より難しいのは、米中対立が深刻化していく中で、どのような国際経済秩序を構想して行くかであろう。安全保障上の考慮に発するバイデン政権の貿易制限は、トランプ流の保護主義よりまともなことは間違いない。だが、安全保障の題目の影に保護主義が紛れ込む可能性はあるし、それは産業政策についても同じだ。さらに、1980年代以来の世界的なgreat moderationは、中国台頭の時代が可能にしたものではなかったか。中国の成長が減速し、サプライチェーンも非効率化していけば、スタグフレーション的なマクロ経済環境が戻ってくるのかも知れない。

最後に、今後の産業政策を巡る議論においては、AIをどのように利用するのか、あるいは制限するのかが、極めて重要な論点になってくるだろう。この問題は、10年前にオックスフォード大学のオズボーン博士らが雇用への影響に焦点を当てて問題提起したが、その答えがはっきりしないままに今度は生成AIという名の新しいイノベーションが登場した[15]。これを踏まえてAIの可能性とリスクの双方について、もう一度再検討が求められるだろう。また、本シリーズ(1)の最後に、法人税の最低税率やデジタル課税を巡って、2021年末に重要な国際合意が成立したことを報告した。経済格差拡大を食い止めるためには、税制の国際協調が是非とも必要であり、この合意が実効性を持って現実化されていくか否かを注視する必要がある。

[1] 世界金融危機以降の経済政策思想を振り返る(2) ―コロナ危機下でのコンセンサスの模索― | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

[2] 20年後半からの景気の急回復と言われても、我々日本人には実感が伴わないが、それはワクチン接種も経済正常化も日本では大幅に遅れた結果、2020年の成長率は-4.2%と大きく落込んだ後、2021年の成長率も+2.2%に止まったためである。

[3] FRBがbehind the curveに陥った背景に関しては拙稿米国利上げと日本の金融政策-YCC弾力化の可能性- | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[4] それでも米国では、思い切った利上げを実施したことで、利上げが最終局面に近づいたことは間違いない。これに対し欧州、とくに英国ではコア・インフレ率がまだかなり高い水準に止まっている。十分なインフレ抑制にはなお相当の利上げが必要とみられるが、経済がそれに耐えられるか難しい選択を迫られている。

[5] 日本でもインフレ率が高まる中で、日銀は7月末に長期金利の上限を引上げる決定を下したが、この点に関しては拙稿「インフレの展望と金融政策(中):物価上振れのリスク高まる」、日本経済新聞「経済教室」欄、2023年8月24日付を参照。

[6] 物価の財政理論の代表者の一人であるスタンフォード大学のコクラン教授は、最近になって大著、John Cochrane, “The Fiscal Theory of Price Level”, 2023, Princeton University Pressを刊行した。経済学界でそれ以上に注目されているのは、2022年のジャクソンホール会議にジョンズホプキンス大学のビアンキ教授らが提出した論文、Francesco Bianchi and Leonardo Melosi,“Inflation as a Fiscal Limit”, August 2022である。同論文では、適切な財政調整への期待に裏付けられていない場合は、金融引き締めを行なっても、むしろスタグフレーション的な悪循環をもたらすと指摘されている。

[7] 一時は、コロナ終息後は再び「日本化」に戻るとの見方もあった。しかし、ここで詳細な議論はできないが、最近は自然利子率(または中立金利)が上昇したとの見方もあり、ゼロ金利時代が戻ってくるとの見方は減っている。例えば、Jeffrey Frankel,“The End of Zero Interest Rates”, Project Syndicate, Aug13 2023を参照。

[8] もちろん、トランプ時代にも米国政府や政府と取引のある企業等にファーウェイやZTEなど中国政府と関係の深い企業の製品を使うことを禁じており、これは安全保障上の考慮によるものだった。

[9] バイデン政権が2022年に公表した「国家安全保障戦略」では、中国を「世界秩序を再編する意図と、それを成し遂げるための経済・外交・軍事・技術力を併せ持つ唯一の競争相手」と位置付けている。

[10] バイデン政権は日米欧、あるいはG7の協調を重視しており、独善的なトランプ政権のアメリカ・ファーストより遙かに筋の通った外交政策を行なっているが、逆に日欧にとってはそれが経済的負担ともなり得る。

[11] 「自由貿易で誰もが利益を得る」というのが長年の経済学者の決まり文句だったが、現在では、現実的な資源移動のスピードと現実的な所得再分配政策の下では、「誰もが利益を得る」というのは神話に過ぎないと考えられるようになった。

[12] 以前から行き過ぎたグローバル化に警鐘を鳴らしていたハーヴァード大学のダニ・ロドリック教授は、質の高い雇用を生み出す生産主義(productivism)を唱えつつ、産業政策に関する発言を続けている。最近の書き物には、“Getting Productivism Right”, Project Syndicate, Aug 8 2022、”Economists Reconsider Industrial Policy”, Project Syndicate, Aug 4 2023などがある。

[13] 見掛けだけの脱炭素で、広告効果を狙ったり、投資や税制面の優遇を得たりする企業の行動を指す。

[14] これに対し、HVに優位性を持っていた日本市場、日本メーカーのEV化は大きく遅れを取っている。日本の製造業をリードしてきた自動車産業が危機を迎えつつあるとの見方が少なくない。

[15] オズボーン博士らの10年前の論文は、Carl Frey and Michael Osborne,“The Future of Employment : How Susceptible Are the Jobs to Computerization?”, 2013, Oxford Martin School Working Paperである。同論文は、「今後10~20年で、米国の雇用の47%がAIやロボットに置き換えられて消失する」と予言して衝撃を与えた。しかし、当然AIが創出する雇用もある筈であり、議論が収束することはなかった。David Autor, ”Why Are There Still So Many Jobs? : The History and Future of Workplace Automation”, 2015, Journal of Economic Perspectivesを参照。

今後はChat GPTなどの生成AIの登場を踏まえて、同様の議論が繰り返されるだろう。なお生成AIに関しては、多くの利点がある一方で、幻覚(hallucination)と呼ばれる誤情報(意図的なフェイクとは異なる)が生成され、これが拡散されるリスクや、プライバシーの侵害といった深刻なリスクの存在が指摘されている。欧州などに比べ、日本国内の議論では後者への認識が薄いように感じられる。この点に関しては、岡野原大輔『大規模言語モデルは新たな知能か』、2023年、岩波科学ライブラリーを参照。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派