R-2023-052

円安モードが継続している。数年前の2020年では1ドル100円~110円程度の範囲内で推移していたが、その後、急速に円安が進行し、2022年10月では一時的に1ドル150円を突破した。財務省の為替介入の効果もあり、2023年1月では一時的に127円台まで回復したが、再び円安が続いている。現在のドル円レートは、1ドル145円程度で推移している。

では、円安が継続する原因は何か。この特定は簡単ではないが、最近、新聞やテレビなどで取り上げられることが多いのは、金利平価説だろう。金利平価説とは、どの通貨で資産を運用や保有しても収益率が同じになるように為替レートが決定されるというもので、今回の円安は、日米間の金利差の影響(日銀とFRBの金融政策のスタンスの違い)が大きいと説明するものだ。日本の金利がアメリカよりも低いので、資金がより高い収益率のアメリカに流れる。このことが、円安を引き起こしているという説明だ。

だが、日米間の金利差のみが原因とは限らない。筆者が注目しているのは、経常収支の構造的変化である。経常収支とは、「貿易収支」「サービス収支」「第一次所得収支」「第二次所得収支」の合計をいうが、日本の特徴は2つある。

第1は、経常収支の中身のうち大きな比重を占めているのは「貿易収支」と「第一次所得収支」という特徴である。実際、2022年度の経常収支は9.4兆円の黒字であったが、その中身は、貿易収支が▲18兆円、サービス収支が▲5.2兆円、第一次所得収支が35.6兆円、第二次所得収支が▲3兆円である。貿易収支(▲18兆円)と第一次所得収支(35.6兆円)の比重の大きさが理解できよう。

第2は、長期間(例:1996年度~2022年度)において、第一次所得収支は黒字、サービス収支や第二次所得収支は赤字という特徴がある。第一次所得収支の黒字幅が、サービス収支や第二次所得収支の赤字を相殺する形になっており、現在もこれらの収支の符号に変化はない。

他方、貿易収支の符号や第一次所得収支の中身には、構造的な変化があった。まず、2010年度までの貿易収支は黒字であったが、2011年度以降、貿易収支は赤字か、あるいは、黒字でも黒字幅が縮小している。2021年度の貿易収支は▲1.5兆円であったが、2022年度の収支は▲18兆円となり、赤字幅が拡大した。

2022年度でも、貿易収支の赤字を第一次所得収支の黒字が補い、経常収支が黒字となっているが、経常収支の動向を円の流出入を示す「キャッシュフロー」で見直すと、収支が赤字に陥っているかもしれない。この理由は、以下のとおりだ。

第1に、財務省の統計データ(季節調整済み)をみると、2021年8月から2023年6月まで、貿易収支の赤字基調が継続している。これは、貿易取引の決済のためにドルに超過需要(例:円売り・ドル買い)が発生している可能性が高いことを意味する。

第2に、対外直接投資での収益も増えているが、海外での現地生産等も増えており、これで稼いだドルを円に変換する企業側のインセンティブが少ないという現実が挙げられる。この関係で重要なのは、第一次所得収支の中身である。

第一次所得収支は、「直接投資収益」「証券投資収益」「その他」に分かれる。2022年度における第一次所得収支は35.6兆円だが、直接投資収益(23.4兆円)と証券投資収益(10.5兆円)の合計が約95%を占める。「直接投資収益」は親会社と子会社との間の配当金・利子等の受取・支払を表すが、このうちの「再投資収益」は直接投資収益の約48%(2022年度)を占める。海外で現地生産している企業であれば、ドルで稼いだこの収益の多くは円に変換して日本に戻さず、ドルで再投資するはずだ。

また、「証券投資収益」は株式配当金および債券利子の受取・支払を表すが、このうちの「債券利子」から得る収益は証券投資収益の約90%(2022年度)を占める。断言はできないが、ドルで稼いだこの債券利子の収益の多くも、円に変換せず、ドルで再投資する可能性が高い。

このような状況も前提に、円の流出入を示す「キャッシュフロー」基準で経常収支の推移を概観すると、何が読み取れるか。このため、修正経常収支を2つ定義する。一つは、通常の経常収支から再投資収益を除いたもので、これを「修正経常収支(定義1)」と呼ぶ。もう一つは、通常の経常収支から再投資収益と債券利子を除いたもので、これを「修正経常収支(定義2)」と呼ぶ。

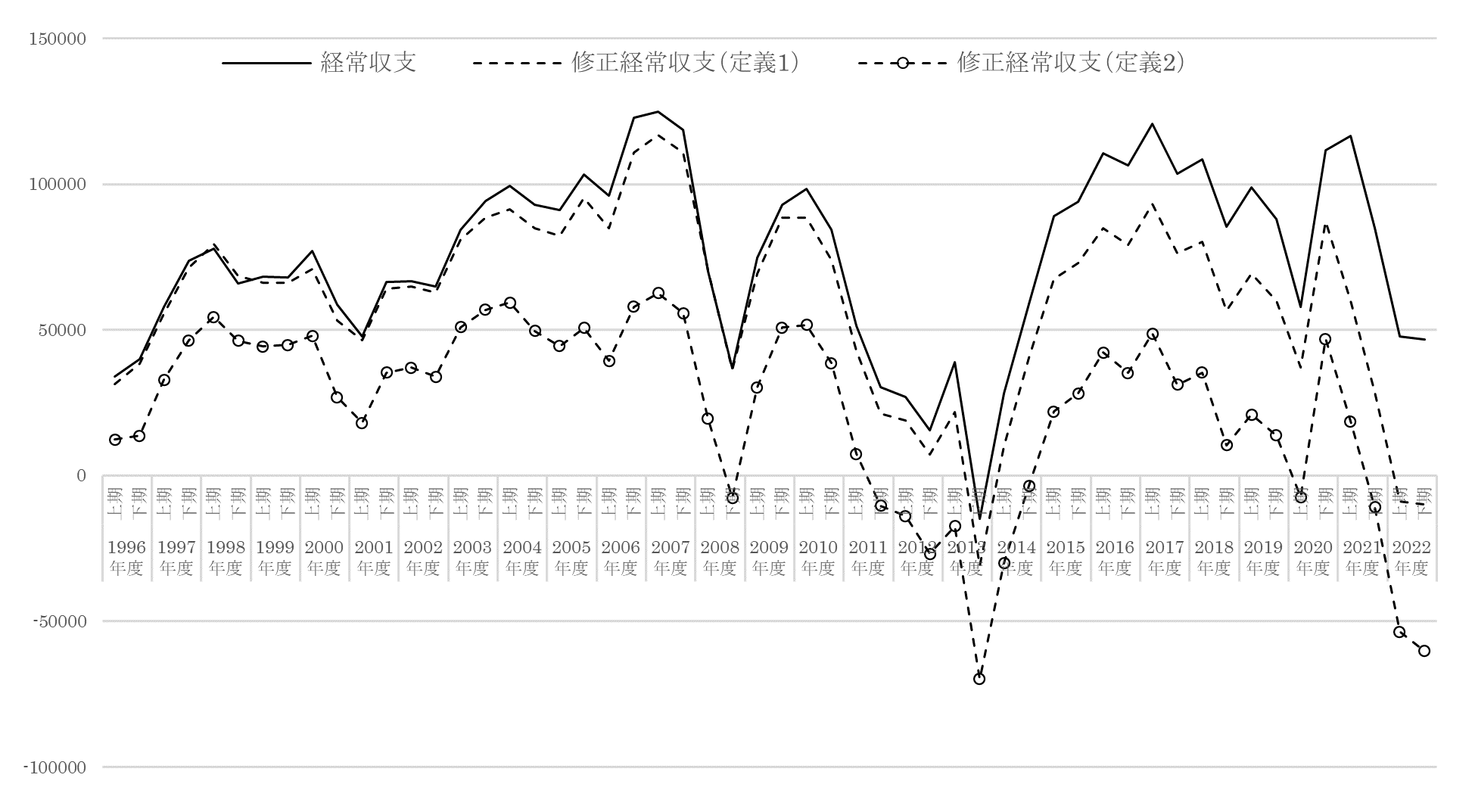

これらの定義と財務省「国際収支」データ(年度・半期)から、「経常収支」「修正経常収支(定義1)」「修正経常収支(定義2)」をグラフに描いたものが以下の図表である。

図表:経常収支・修正経常収支の推移(単位:億円)

(出所)財務省「国際収支」データ(年度・半期)から筆者作成

この図表から何が読み取れるか。まず、2022年度上期・下期における通常の「経常収支」は黒字だが、「修正経常収支(定義1)」や「修正経常収支(定義2)」は赤字に陥っているという事実だ。例えば、2022年度下期の「経常収支」は4.6兆円の黒字だが、「修正経常収支(定義1)」は0.9兆円の赤字、「修正経常収支(定義2)」は6兆円の赤字である。

もっとも、キャッシュフローでみた実際の収支は幅をもって評価する必要があり、現実的には「修正経常収支(定義1)」と「修正経常収支(定義2)」の間を推移している可能性も高い。だがその場合でも、2022年度上期・下期における収支は赤字であり、この時期は円の流出(例:円売り・ドル買い)が起こっていたことが読み取れる。

また、通常の「経常収支」と「修正経常収支(定義1)」は2012年度頃までおおむね同じ動きをしていたが、2013年度以降では、乖離が拡大しているという事実も読み取れる。

このような構造的な変化は、貿易赤字の要因のみでなく、対外直接投資における企業側の再投資戦略などを通じても、円の流出(例:円売り・ドル買い)が発生している可能性を示している。すなわち、「現在の円安圧力=日米間の金利差+貿易取引や投資などでのドル超過需要」とも要約でき、それが円安の流れを決めている可能性にも留意するべきではないか。

なお、恒常的な財政赤字で公的債務が累増しても、日本財政が安定化している理由の一つとして、エコノミストなどのなかには、経常収支の黒字幅を取り上げ、それが赤字化すると、レジームが変化する可能性を指摘する者もいる。この関係でも、経常収支の構造的変化は注視する必要があろう。

-

-

- 元 研究主幹/法政大学経済学部教授

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派