R-2023-057

| ・社会保険の賦課・徴収ルートを活用した支援金制度を構築 ・医療保険財政の全体像と後期高齢者支援金 ・医療保険の賦課・徴収ルートが利用される介護保険 ・社会保険の賦課・徴収ルートを利用する問題点 ・40年間の社会保険に関する制度改正の延長線 |

社会保険の賦課・徴収ルートを活用した支援金制度を構築

2023年6月13日公表の「こども未来戦略方針」では、こども・子育て政策の財源確保に向け、消費増税を行わないと明記したうえで、新たな枠組みとして「支援金制度(仮称)」を構築するとされている。その詳細は年末に持ち越されているが、「戦略方針」の次の記述が手がかりとなる。「労使を含めた国民各層及び公費で負担することとし、その賦課・徴収方法については、賦課上限の在り方や賦課対象、低所得者に対する配慮措置を含め、負担能力に応じた公平な負担とすることを検討し、全世代型で子育て世帯を支える観点から、賦課対象者の広さを考慮しつつ社会保険の賦課・徴収ルートを活用すること」。

このなかの「社会保険の賦課・徴収ルートの活用」は、目新しいものではなく、すでに医療保険における後期高齢者支援金と介護納付金、および、厚生年金保険料に0.36%上乗せされる子ども・子育て拠出金などとして広範かつ大規模に行われている。このうち、子ども・子育て拠出金は、厚生年金保険の適用事業所のみが対象で、国家公務員や地方公務員などは対象から外されていることから、「労使を含めた国民各層」とはなりにくい。よって、「戦略方針」の支援金制度が、社会保険の賦課・徴収ルートを利用するならば、その社会保険とは、医療保険が有力であろう。では、後期高齢者支援金と介護納付金それぞれの仕組みを踏まえれば、支援金制度は、どのような姿が予想されるのであろうか。

医療保険財政の全体像と後期高齢者支援金

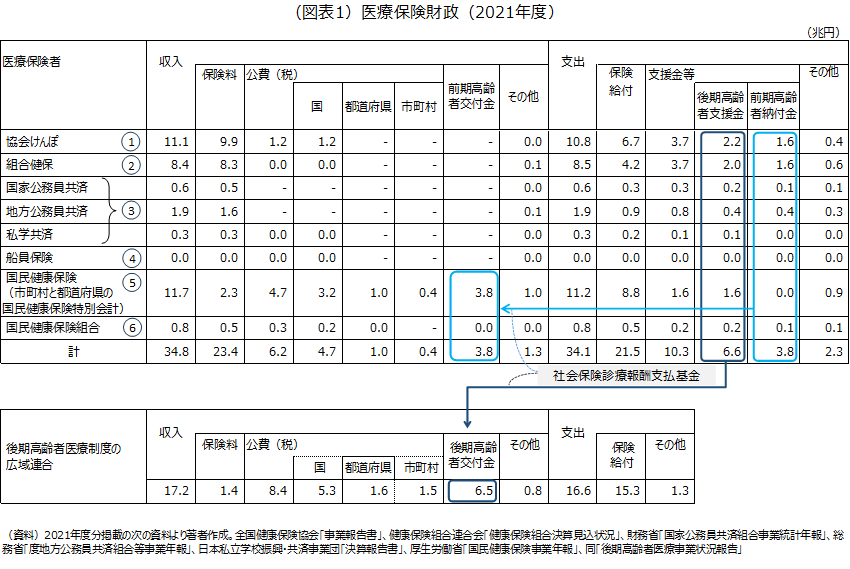

わが国の医療保険制度は、74歳以下は、就業状況や居住地によって加入する医療保険が異なり、75歳以上は就業状況にかかわらず居住する都道府県ごとの後期高齢者医療制度に加入する仕組みとなっている。医療保険者は、大きく次の6つに分類可能である。すなわち、①協会けんぽ、②組合健保、③国家公務員、地方公務員、私立学校教職員それぞれの共済組合、④船員保険、⑤市町村と都道府県が共同保険者となっている国民健康保険、および、⑥国保組合である。①~④は被用者保険と総称される。なお、④と⑥は規模が小さいため本稿では捨象するが、議論の大勢に影響はない。

まず、被用者保険の収入と支出の構造について、協会けんぽを例にとると、収入11.1兆円(2021年度)の主な内訳は、保険料率10%(労使折半)[1]による保険料収入9.9兆円および国庫負担1.2兆円である(図表1)。支出10.8兆円の主な内訳は、保険給付6.2兆円、後に説明する後期高齢者支援金2.2兆円と前期高齢者納付金1.6兆円(以下、支援金等)の計3.7兆円である。他の被用者保険もほぼ同様の構造であるが、支出において支援金等の規模が保険給付に迫っている点が目を引く。例えば、組合健保の場合、保険給付4.2兆円に対し支援金等は3.7兆円である。社会保険は、本来、負担と給付の対応が明確であることを特徴の1つとする。負担と給付が対応していれば、給付にチェックの目が向けられ、負担には納得感が伴う。ところが、被用者保険においては、保険料>給付の関係が顕著であり、そうした特徴が損なわれている。

次に、国民健康保険(国保)の収入と支出は、市町村と都道府県それぞれの国民健康保険特別会計によって管理されており、その構造は被用者保険と大きく異なっている。収入11.7兆円のうち保険料は2.3兆円に過ぎず、公費4.7兆円、および、前期高齢者交付金3.8兆円に大きく依存している。公費の名目は、支出に対する定率の繰り入れ、低所得者に対する保険料軽減、および、高額医療費に対する補助など多岐にわたる。支出11.2兆円の主な内訳は、保険給付8.8兆円、後期高齢者支援金1.6兆円である。国保は、財政支援の受け手でありつつ、後期高齢者支援金の出し手ともなっており、そこには、保険料のみならず公費と前期高齢者交付金も充てられている(西沢(2021a))。支援するお金の支援を受けるという入り組んだ構造になっている。

後期高齢者支援金は、医療保険者が、社会保険診療報酬支払基金(支払基金)から回されてきた請求書に基づき払い込み、同基金から都道府県ごとの後期高齢者医療制度の広域連合に交付される。医療保険の賦課・徴収ルートが、後期高齢者医療制度の財源確保にまさに利用されているのである。なお、支払基金は、医療機関からの請求書(レセプト)受け付け・審査・支払いを本業としているが、こうした支援金の受け取りや交付といったいわば副業も行っている。

前期高齢者納付金は、①~⑥の医療保険者間の財政調整という建前であり、理論的には被用者保険であっても被保険者に占める前期高齢者の加入割合が高ければ前期高齢者交付金の受け手となり得る。ただし、実態は被用者保険から前期高齢者の加入割合が相対的に高い国保への一方的な財政支援として機能している。受け払いにはやはり支払基金が介在している。

最後に、後期高齢者医療制度である。収入17.2兆円のうち、後期高齢者自らが負担する保険料は1.4兆円に過ぎず、公費8.4兆円、後期高齢者交付金6.5兆円に大きく依存している。後期高齢者医療制度と国保は、給付>保険料の関係が顕著であり、給付と保険料の大小関係が被用者保険と逆ではあるが、社会保険の特徴である負担と給付の対応が大きく崩れているという結論は共通している。

医療保険の賦課・徴収ルートが利用される介護保険

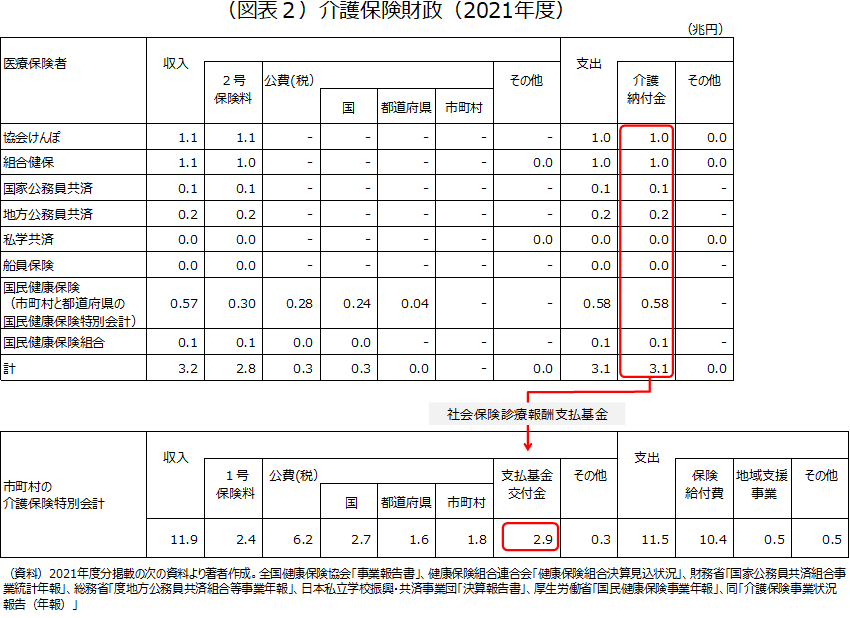

わが国の介護保険制度では、40歳から64歳、65歳以上がそれぞれ2号被保険者、1号被保険者と位置付けられている。介護保険の保険者は市町村であり、市町村には介護保険特別会計が設けられ、そこで収入と支出が管理されている。医療保険者は、介護保険の保険者ではないが、健康保険料とは別に、医療保険の被保険者のうち40歳から64歳(=介護保険の2号被保険者)を対象に介護保険料を徴収し、支払基金に納付している。医療保険者は、市町村が行うべき保険料徴収を代行しているに過ぎない。医療保険の賦課・徴収ルートがまさに介護保険に利用されているのである。

再び協会けんぽを例にとると、介護保険料率1.82%(労使折半)による保険料収入は1.1兆円であり、それが介護納付金としてやはり支払基金に納められる(図表2)。他の被用者保険も同様の構造である。国保は、このような被用者保険と異なり、介護納付金0.58兆円を保険料だけで賄い切れず、国と都道府県からの公費それぞれ0.24兆円、0.04兆円に依存している。国保が支出する介護納付金のなかには公費が混入しており、国保が支出する後期高齢者支援金と同様、入り組んだ構造となっている。

市町村の介護保険特別会計の収入11.9兆円は、こうした納付金の受け取り(支払基金交付金と名が変わっている)2.9兆円、1号被保険者からの保険料2.4兆円、国と地方自治体からの公費6.2兆円などで構成されている。

社会保険の賦課・徴収ルートを利用する問題点

「戦略方針」のいう支援金制度(以下こども支援金と呼ぶ)が、医療保険の賦課・徴収ルートを利用するならば、A.後期高齢者支援金、B.介護納付金の何れかが原型になると考えられる。ここまで見てきたようにAとBの枠組みに大差はないが、医療保険者は、Aの場合74歳までを対象とし、Bの場合64歳までを対象とすることになる(40歳という年齢の下限は外される)。翻って、後期高齢者医療制度の運営者および介護保険の保険者としての市町村は、Aの場合75歳以上を対象とし、Bの場合65歳以上を対象とすることになる。

「全世代型」で子育て世帯を支えるのであれば、高齢者も支える側とならなければならない。そのため、Aであれば後期高齢者医療制度の広域連合、Bであれば市町村の介護保険特別会計、いずれかからこども支援金の拠出が必要となる。では、支援金制度がこうした枠組みになるとすれば、どのような問題が想定されるのであろうか。以下、介護納付金を原型とするBを例に考えるが、結論はAでも同様である。

第1に、財源の非効率な配分や支出の膨張を招く懸念である。医療保険者と介護保険の保険者である市町村(以下、医療保険者等)は、こども支援金の出し手であるにも関わらず、おそらく使途に対しガバナンスを及ぼす権限が付与されない。介護納付金と同じである。仮に権限が与えられたとしても、医療保険者等はこども・子育て政策のために組成されている訳ではなく、そうした能力がある訳でもない。

第2に、医療保険者等にとって、支援金の納付が国から一方的に通告されるだけであるとすれば、負担に納得感が伴わない。

第3に、医療保険財政を圧迫する。被用者保険は、既に支援金等の規模が保険給付に迫っており、高齢化の進行とともに事態の深刻化は必至である。国保は、後期高齢者支援金の財源までをも公費と前期高齢者交付金に依存している状況であり、追加的にこども支援金を負担するほどの財政余力はもともとない。

第4に、国の一般会計への歳出圧力である。第3とも関連し、低所得者対策として、こども支援金を負担するための公費が投じられる可能性がある。一定程度の配慮は必要であろうものの、2008年度の後期高齢者医療制度の導入時、姥捨て山批判に押されて補正予算が急遽組まれ、約2,500億円が負担軽減に充てられたように、過剰なものとなる可能性がある。加えて、支援金に公費が混入するという入り組んだ構造がここにも出現するとなれば、費用負担の「見える化」と逆行する。

第5に、社会保険の一段の複雑化である。その結果、負担と給付の対応はより認識困難になり、社会保険の機能が後退するばかりでなく、事務も煩雑になる。例えば、日本年金機構は、1つの事業所から、1.厚生年金保険料、2.子ども・子育て拠出金、3.協会けんぽの健康保険料、4.協会けんぽの介護保険料、および、新しく設けられる5.こども支援金の計5つを徴収することになる。事業所の側からみれば、日本年金機構への納付の他、事業所分と従業員分について、国税、地方税、労働保険料をそれぞれの行政機関に納めなければならない。こうした煩雑さは、全く正当化できない。

第6に、「負担能力に応じた公平な負担」という「戦略方針」は徹底されず、高所得者優遇、資産家優遇となる。社会保険料は租税に比べ課税ベースが狭いためである(詳細は、西沢(2023))。月々の給与、賞与には賦課上限が設けられており、協会けんぽを例にとれば、それぞれ139万円、573万円、年収換算2,241万円である。よって、年収のうちこれを超える部分には保険料は賦課されない。副業収入、資産性所得があってもそこに保険料は賦課されない。以上のように、社会保険の賦課・徴収ルートの利用には評価すべき点を見出しにくい。

40年間の社会保険に関する制度改正の延長線

消費増税は行わないと明言したうえで支援金制度(仮称)を設ける「戦略方針」の考え方は、この40年間の社会保険に関する制度改正の延長線上にあり、その改正こそが、社会保険の機能を後退させてきた。改正とは次のようなものである。「現在の複雑な制度構築と入り組んだ財政の姿になってしまったのは、ひとえに、国の一般会計の予算制約の下、本来の各保険集団の枠を超えた保険料財源の拠出を通じた安易な財政調整が、この40年間繰り返し行われてきた結果である」(田中(2021))。安易な財政調整とは、本稿で登場した後期高齢者支援金、前期高齢者納付金、介護納付金、子ども・子育て拠出金、および、基礎年金拠出金などを指している。

現在、支援金制度(仮称)における賦課上限の在り方、賦課対象、低所得者に対する配慮措置などといった詳細について、こども家庭庁の支援金制度等設立準備室において検討されているとみられるが、そもそもこの40年間の社会保険に関する制度改正の検証に立ち還った議論が必要であろう。

参考文献

田中耕太郎(2021)「社会保険制度の基本原理への立ち還り」週刊社会保障No.3119 2021.5.3-10

西沢和彦(2021a)「前期高齢者医療費の財政調整の現状と課題―透明化と現役世代の負担抑制を」JRIレビュー Vol.5,No.89

https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/12540.pdf

西沢和彦(2021b)「子ども・子育ての財源は拠出金ではなく租税を」東京財団政策研究所Review December 21, 2021 https://www.tkfd.or.jp/research/detail.php?id=3883

西沢和彦(2023)「少子化対策への社会保険料利用8つの問題点」日本総合研究所 View Point No.2023-003 https://www.jri.co.jp/MediaLibrary/file/report/viewpoint/pdf/14217.pdf

[1] 実際には、都道府県ごとに医療費水準を反映した差がある。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派

.jpg)