R-2023-064

|

1.債務超過に陥ったFRB |

1.債務超過に陥ったFRB

米連邦準備理事会(FRB)が債務超過に陥っていると、昨年7月、ホームページの“FEDS Notes[1]”に、予告する論考が掲載されていたため注目していたが[2]、実際、FRBが週次で公表している財務データ「準備預金増減要因」(Factors Affecting Reserve Balances- H.4.1)を見ると、500億ドルを超える債務超過になっている。昨年3月に開始された利上げによって、逆ザヤが発生し、それによる損失が拡大していることが背景にある。詳しく見てみよう。

FRBでは、保有する資産により得られた利息収入から、利払いや人件費などを差し引いた余剰金を財務省へ毎週送金している。急速に利上げを行うと、保有国債等から得られる利息収入は大きく変わらない一方で、政策金利の下限である準備預金への付利やリバース・レポ金利が、政策金利と同じように引き上げられるため、利払いが大幅に膨らむことになる。これが逆ザヤの背景だが、2022年決算に関する独立監査人の報告書によると[3]、実際に昨年9月頃から逆ザヤが発生し、それ以降財務省への送金が停止されている。

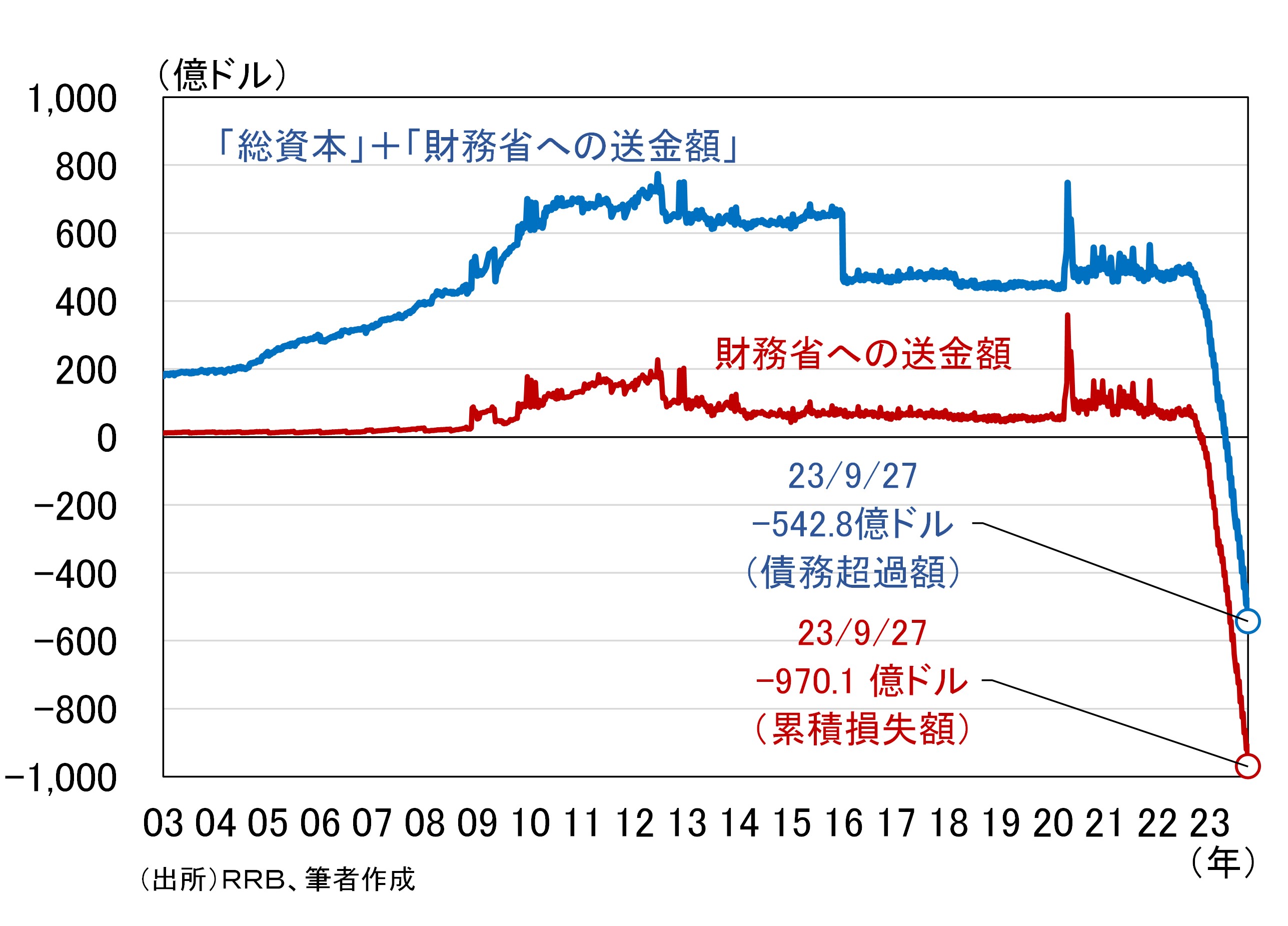

前出の財務データでは、資産や負債、総資本(払込資本と確保することが中銀法で定められた剰余金の計)など細かい項目の動きが足元まで捕捉できる。このうち図1には、財務省への送金額を赤線で、それと総資本との和を青線で示している。この財務省への送金額のマイナス部分が累積損失額であり、9月27日時点で970.1億ドル(1ドル140円で換算して13.6兆円)。総資本の和からそれを差し引いた債務超過額が542.8億ドル(同7.6兆円)に達していることが確認できる。

図1 米FRBの累積損失額と債務超過額

2.日本銀行の2022年度決算と金利リスク

急激な利上げを行えば、逆ザヤが発生するのは日本銀行も同じである。しかし、利上げを行っていない日銀では、当然そうしたことは起きていない。むしろ、2022年度決算は最高益を更新している。それに貢献しているのが保有する国債とETF(「金銭の信託」(信託財産指数連動型上場投資信託))だ。2023年3月末における長期国債保有残高は576.2兆円、それから得られた「国債利息」が約1.3兆円に上る。37.0兆円保有するETFからも1.1兆円の運用益が得られており、その結果、2022年度の経常利益は3.2兆円(33.6%増益)、「国庫納付金」は2.0兆円と、いずれも現行日銀法が施行されて以降の最高額である。

なお、決算では、保有国債の評価損失がマイナス1,571億円だったことも開示されている。ただし、こうした国債の評価損失は、実際に国債を売却しない限り実現することはない。日銀では償還まで持ち切ることを前提に2004年度から「償却原価法」を採用しており、基本的に「金利リスク」は考慮する必要がない[4]。影響があるのは、割高で購入した国債の償還額が不足する償還損失であり、これに関しては、損失額を償還までの年数で均等に割り、保有国債残高をその損失額で調整するという処理を行っている。これが償却原価法である。

とはいえ、気になるので日銀の抱える金利リスクを簡単に試算してみた。まず、細かい説明は割愛するが、債券の評価損は、「債券保有残高」と「平均残存期間」と「金利上昇幅」の3つを掛け合わせることによって計算できる。2023年4月末のデータで確認すると、日銀の長期国債の保有残高は581.5兆円、平均残存期間は日銀の資料「日本銀行が保有する国債の銘柄別残高」から約6.5年と計算できる。したがって、長期金利が1%上昇した場合の評価損は、581.5×6.5×0.01で37.8兆円となり、驚くほどの金利リスクを抱えていることが確認できる。

3.日本銀行はどの程度利上げすれば逆ザヤになるのか

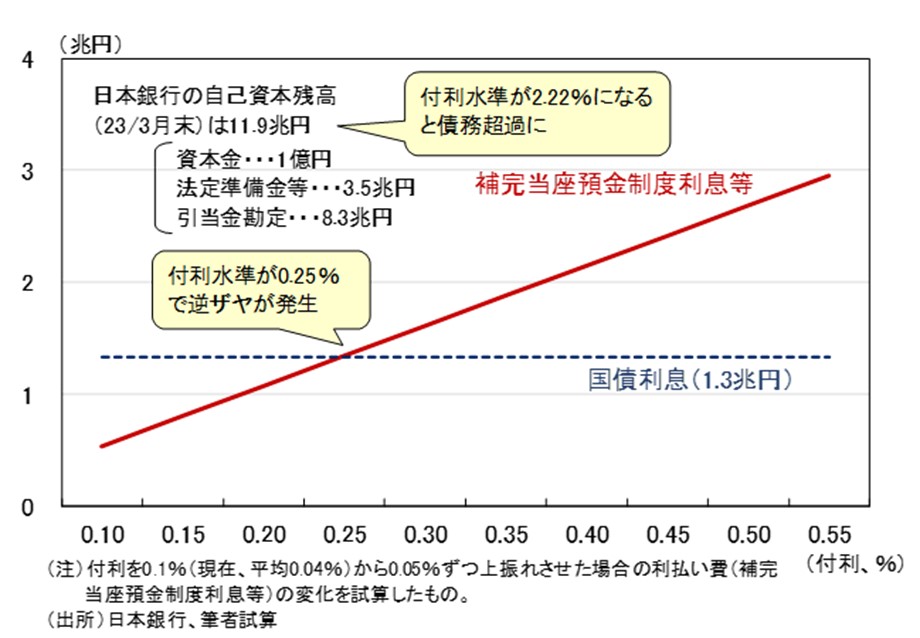

本題に入ろう。日銀がどの程度利上げをすれば逆ザヤになるのか、上記で紹介しなかった利払いを確認すると、2023年3月末時点の日銀当座預金は549.1兆円、それに対する利払いに当たる2022年度の「補完当座預金制度利息」等は2,138億円である(平均利息を算出すると0.04%)。日銀の場合、超過準備の一部にマイナス0.1%を課すマイナス金利政策を2016年から導入しているほか、「新型コロナ対応金融支援特別オペ」や「貸出促進付利制度」などによって付利構造がかなり複雑になっているため、逆ザヤのシミュレーションを行う場合はこうした付利構造をどう扱うかが最初の課題となる。

ちなみに、FRBでは準備預金に対して共通の付利を設定しており、かつて付利のことを超過準備に対する付利という意味で、IOER(Interest on Excess Reserves)と呼んでいたが、現在ではIORB(Interest on Reserve Balances)と呼んでいる。以下のシミュレーションでも、FRBのようなできるだけシンプルな付利構造を前提とする。具体的には、利上げのシミュレーションなので、当然、マイナス金利は解除されていると考え、所要準備額(12兆円と仮定)を除く日銀当座預金全体に共通の付利が設定されると仮定した。

その下で、最初に試算したのは日銀の長期国債保有残高と日銀当座預金を2023年3月末の水準で一定と置き、付利が何%になれば、逆ザヤや債務超過が発生するか、結果は図2に示した通りである。付利が0.25%に上昇すると「補完当座預金制度利息」等が1.34兆円となり、「国債利息」1.33兆円を上回る逆ザヤが発生する。さらに、付利1.0%を3年続けると累積損失額が自己資本(資本金1億円、法定準備金等3.5兆円、引当金勘定8.3兆円)を上回る債務超過となり、付利が2.2%なら単年度でも損失額が自己資本を上回る。このように、FRBより相当早い段階で逆ザヤや債務超過が発生することが確認できる。

図2 付利が何%で逆ザヤになるか

4.正常化シナリオを設定した逆ザヤ・シミュレーション

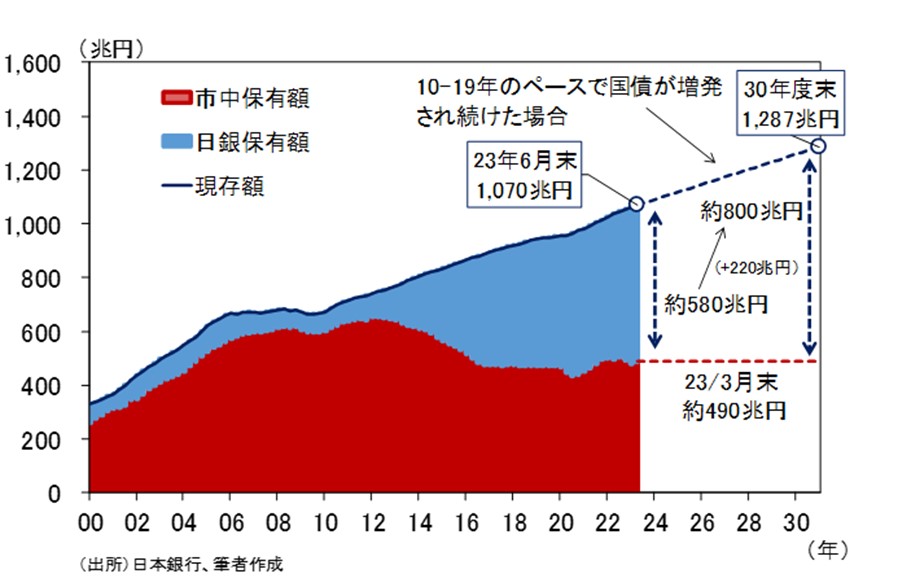

次に、国債保有残高や日銀当座預金の先行き、さらには利上げペースや長期金利の先行きについて、もう少し現実的にありそうな想定を置いたうえで試算を行った。まず、日本の国債現存額を確認すると(図3)、新型コロナ禍以前の10年間は毎年30兆円弱のペースで拡大を続けている。この間、異次元緩和が開始されてから、2016年9月にイールドカーブ・コントロール(YCC)が採用されるまでの3年半は、日銀の国債保有残高が大幅に拡大したものの、YCC採用後は国債の増発分を日銀が市場から間接的に吸収するかたちで、市中流通残高がほぼ一定に保たれるという構図になっている。以下のシミュレーションにおいても、こうしたYCC採用以降の構図が続くと考え、国債現存額、日銀の国債保有残高、日銀当座預金の3者がともに毎年30兆円弱のペースで拡大すると仮定した。

図3 国債の現存額と日銀保有残高

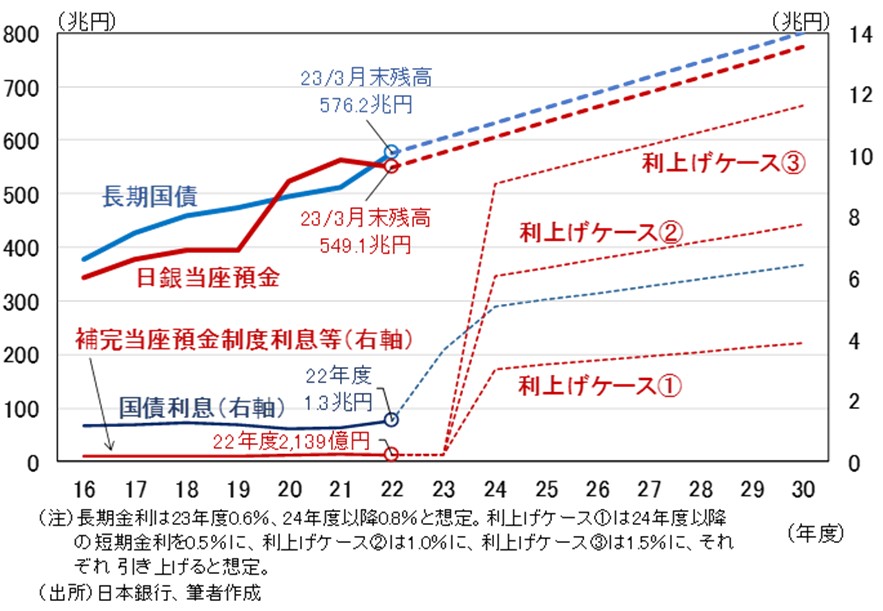

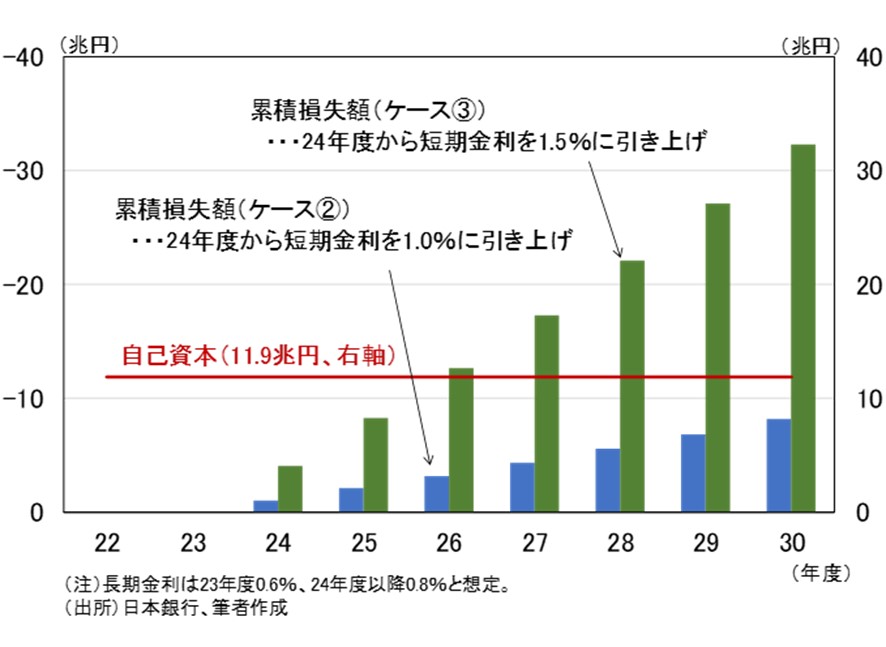

一方、長期金利と付利の先行きについては次のように想定した。すなわち、植田和男総裁率いる日銀は、これまで25年間続けてきた非伝統的金融政策を多角的にレビューし、その結果を2024年5月か6月に公表する見通しだ。当然、それはその後の金融政策運営にも反映される。マイナス金利解除といった本格的な正常化に踏み切るとすればそのタイミングになると想定し、付利は2023年度中一定、2024年度からいくつかの引き上げパターンを設定することとした。長期金利は、2023年7月のYCC運用柔軟化を受けて、2023年度0.6%、2024年度以降0.8%と仮定した(図4)。

図4 日銀の利息収入と利払い

結果を簡単にまとめると図5となる。すなわち、2024年度以降の付利を0.5%とした利上げケース①では、付利が長期金利を上回らないため逆ザヤは発生しない。付利を1.0%に設定した利上げケース②では、2024年度から逆ザヤが発生するが、累積損失額は自己資本(11.9兆円)を上回らない。利上げケース③のように、付利を1.5%まで引き上げると、3年目の2026年度に累積損失額が自己資本を上回り、債務超過となる。

図5 累積損失額と自己資本

5.中央銀行の債務超過をどう考えるか

最後に、以上を踏まえた上で、そもそも中央銀行の債務超過をどう考えるべきか、簡単に触れておきたい。9月末に開催された日本金融学会2023年度秋季大会で植田総裁が改めて述べたとおり[5]、中央銀行が債務超過になっても、「直ちにオペレーショナルな意味で政策運営能力が損なわれることはない」。この点、前出“FEDS Notes”の論考でも繰り返しそう述べられている。確かに、損失が生じても将来にわたって得られる通貨発行益の割引現在価値までカバーできるし、政府が中央銀行の損失を補填する仕組みがあるなら、理論的に中央銀行の債務超過が政府の予算制約に影響を及ぼすことはない。

しかし、インフレや長期金利が膨張する財政赤字にどう反応するか、中央銀行が物価安定という責務を全うできるか、といった問題については熟慮と警戒が必要である。後者の点に疑念が生じれば、前者が無秩序に反応しかねない。植田総裁が2003年に行った講演の整理を引用すれば[6]、中央銀行の財務状態が大幅に悪化する場合、政府や財政当局との緊張関係が高まりやすく、金融政策運営に対するさまざまな介入が発生する可能性がある。FRBの場合、これまでのところ損失の発生によって利上げが阻害された形跡は伺われないが、日本銀行の場合も同じように考えて良いのだろうか。

植田総裁は、「物価安定の目標」(消費者物価上昇率2%)の持続的・安定的な実現をまだ見通せないと抗弁しながら正常化から距離を置くが、消費者物価の総合指数は1年以上3%を超え、変動の激しい生鮮食品とエネルギーを除くベースでは5ヶ月連続で4%を超えている。少なくとも短期的には物価安定が崩れているように見える。こうした状態が長期化しそうだと判断したとき、果たして日銀は物価安定回復のために、適切な金融政策運営を断行できるだろうか。そこに市場が疑念を抱けば、円安のさらなる進行、それに伴う輸入物価高騰とインフレ高進という不都合なスパイラルに陥る可能性もある。日銀の債務超過問題の本質は、それに陥るかどうかではなく、それにより物価安定という日銀法に定められた責務を遂行する能力に影響が出るか、市場がそれをどう見るかである。植田総裁が日本金融学会で付け加えた、「オペレーショナルな意味で」にもそうした意味が込められているように思われる。

[1] ボード・スタッフ(いわゆる事務方)が経済・金融など様々なトピックスについて執筆するコーナー。

[2] Alyssa Anderson, Dave Na, Bernd Schlusche, and Zeynep SenyuztZb(2022)“An Analysis of the Interest Rate Risk of the Federal Reserve’s Balance Sheet, Part 1: Background and Historical Perspective”

Alyssa Anderson, Philippa Marks, Dave Na, Bernd Schlusche, and Zeynep Senyuz(2022)“An Analysis of the Interest Rate Risk of the Federal Reserve’s Balance Sheet, Part 2: Projections under Alternative Interest Rate Paths”

[3] “Federal Reserve Banks Combined Financial Statements, As of and for the years ended December 31, 2022 and 2021 and Independent Auditors’ Report”

[4] ちなみに、FRBや欧州中央銀行(ECB)でも同じ「償却原価法」を採用している。

[5] 植田和男(2023)「中央銀行の財務と金融政策運営-日本金融学会2023年度秋季大会における特別講演」

[6] 植田和男(2003)「自己資本と中央銀行-植田審議委員講演要旨、平成15年10月25日、日本金融学会秋季大会にて」日本銀行調査月報2003年12月号

-

-

- 元 主席研究員

- 愛宕 伸康

- 愛宕 伸康

- 研究分野・主な関心領域

-

- マクロ経済

- 金融政策

- 経済予測

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派