R-2023-072

岸田文雄内閣は、11月2日に「デフレ完全脱却のための総合経済対策」を閣議決定し、その中に「所得税減税」を盛り込んだ。所得税・個人住民税の定額減税は、納税者と配偶者含む扶養家族1人につき2024年分の所得税を3万円、2024年度分の個人住民税を1万円減税するというものである。住民税非課税世帯には、別途1世帯当たり7万円の給付が支給される。減税を受ける納税者は9000万人弱で、納税額が減税予定額よりも下回るために減税の恩恵を全額は受けられない納税者が約900万人いるとされている。そして、住民税非課税世帯は約1500万世帯いるとみられる。この「所得税減税」と給付の規模は、総額5兆円程度になる見通しであるという。

本稿では、この「所得税減税」が実施された場合、家計にどの程度のインパクトがあるかをマイクロシミュレーション分析によって明らかにする。

本稿でのマイクロシミュレーション分析は、土居(2023a)で概要を紹介した土居(2022, 2023b)と同じ可処分所得の推計手法に基づいている。本稿では、わが国を代表する家計の個票データである「日本家計パネル調査(JHPS)」の2020年調査(JHPS2020)で分析可能な4812世帯を用いる。本稿で用いるデータは、土居(2022, 2023b)のデータを基に、その後欠測値の補完を行ったものである。2020年調査では、2019年の年収の回答を得ており、コロナ禍での影響は排除できている。また、4812世帯の標本を、課税の実態により近い形で税額等を推計できるようにするため、比推定を行う。「国勢調査」の世帯分布に基づいて比推定を行うことにより、標本にあるバイアスを正して現実に近い世帯数が復元できる。その結果、本稿で用いる総世帯数は5530万6081世帯となる。

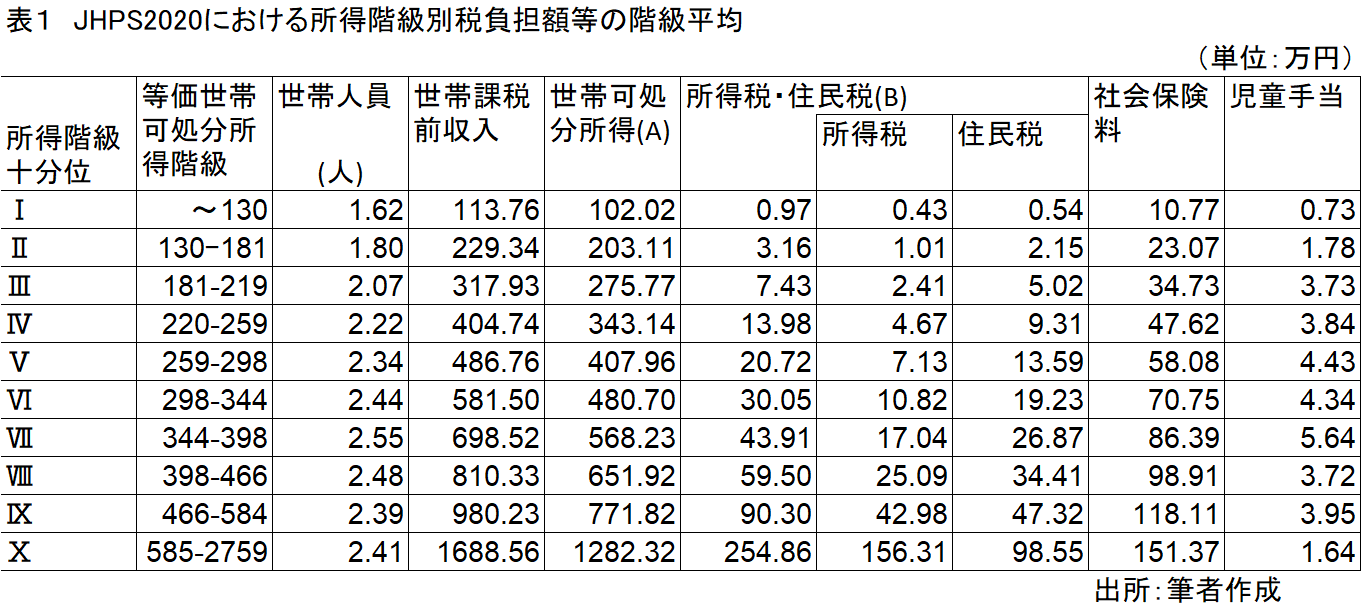

そこで、まずJHPS2020のデータで得られる2019年所得を基に、所得税と住民税の納税額をみよう。土居(2022, 2023b)の推計手法を用いて得た結果は、表1の通りである。

表1は、所得階級を等価世帯可処分所得でみて所得階級を10等分(10%ずつ)に分けた十分位の所得階級ごとの世帯人員、世帯課税前収入、世帯可処分所得、所得税・住民税負担の世帯合計、社会保険料負担の世帯合計、児童手当受給額の階級平均を表している。これは、2019年度の税制・社会保障制度に基づいた推計値である。第Ⅰ階級が等価世帯可処分所得の最も低い所得階級で、第Ⅹ階級が最も高い所得階級である。等価世帯可処分所得とは、世帯員全員の可処分所得合計を世帯人員の平方根で除した額である。

今般の「所得税減税」では、扶養親族が多いほど減税額が多くなる。表1で、所得階級別に世帯人員(階級平均)をみると、第Ⅰ階級で最も少なく、所得が高くなるにつれて世帯員数が増え、第Ⅶ階級が最も多くなっている。

そして、表1の(B)にある2019年所得に対する所得税・住民税負担をみると、第Ⅲ階級以下では、所得税負担が階級平均で3万円未満となっている。また、第Ⅰ階級では、住民税負担が階級平均で1万円未満となっている(本稿での分析では、前年課税となっている住民税は2020年に課税されるものを表している)。これらの所得階級では、今般の「所得税減税」で納税者本人に与えられる定額減税(所得税は3万円、住民税は1万円)以下しか納税していない人が多く存在すると考えられる。

ちなみに、表1をみると、第Ⅹ階級を除く全ての所得階級で、所得税よりも住民税の方が負担が多いことがわかる。それは、財務省「主要国における所得税の限界税率ブラケット別納税者(又は申告書)数割合の比較」によると、わが国において所得税の納税者のうち、所得税の限界税率が5%の納税者は全体の約6割、10%以下の納税者は全体の約8割を占めている。住民税の税率は単一の10%が基本であるから、それ以下の所得税の限界税率となる納税者は、住民税の方が所得税よりも負担額が多くなっている。その意味では、今般の「所得税減税」は、大半の納税者によって負担額が多い住民税の方が、1人当たりの減税額が小さくなっていると考えられる。なお、第Ⅹ階級では所得税負担額の方が住民税負担額よりも多いのは、所得税制で累進課税がなされており、10%超の税率に直面するからである。

そして、本稿の分析の焦点である「所得税減税」が家計に与えるインパクトについて、マイクロシミュレーション分析を行う。マイクロシミュレーション分析は、家計に関する個票データを用いながら、仮想的な税制改正を反映して税額や可処分所得等を推計するものである。

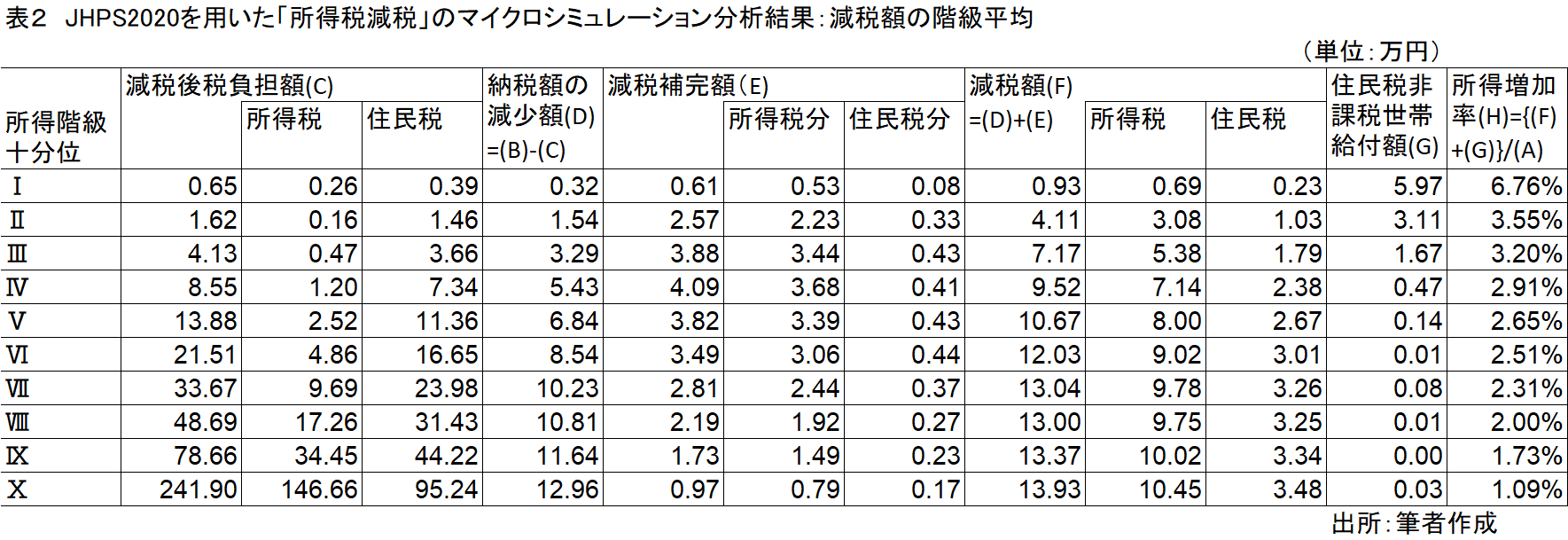

所得制限なしに、納税者と配偶者を含む扶養家族1人につき所得税を3万円、住民税を1万円減税したとき、所得税と住民税の納税額がどうなるかを推計したのが、表2の(C)である。表2の所得階級は、表1と同じである。つまり、「所得税減税」が行われる前の表1で表された等価世帯可処分所得で分類した所得階級に属している世帯が、「所得税減税」によってどのような変化を受けたかをみている。

この(C)の額は、減税実施後の税負担額である。しかし、この(C)の額は、表1の(B)の負担額よりも与えられた減税額が多い場合、税負担額が0円となるまでで、それ以上の税負担軽減は行えないという計算に基づいている。これを減税実施前の税負担額である表1の(B)と比較すると、納税額の減少額として表2の(D)に表されている。(D)の額は、(B)の額―(C)の額である。

表2の(D)をみると、所得水準が高くなるにつれて納税額の減少額が大きくなっている。そして、第Ⅲ階級以下では、納税額の減少額が4万円未満となっており、明らかに納税者本人に与えられる減税額よりも少なくなっている。つまり、納税額が減税予定額よりも下回るために減税の恩恵を全額は受けられない納税者が含まれている。本稿での分析で、比推定の結果推計された該当者数は、986万9650人となった。政府の見込みでは約900万人としているから、近似しているが、本稿の方がやや多い。これは、本稿の分析が2019年所得を用いており、コロナ禍の影響は排除できているが、少額でも納税額がある(その程度に課税前収入がある)納税者が、コロナ禍の影響が残る直近の納税者よりも多いためと考えられる(その分、後述するように、住民税非課税世帯数が本稿の方が少なくなるという計算となる)。

そこで、納税額が減税予定額よりも下回るために減税の恩恵を全額は受けられない納税者に対して、何らかの形で補完して減税の恩恵が受けられるようにした場合、減税しきれず残された補完額を推計したのが、表2の(E)である。表2の減税補完額をみると、前述の通り、住民税と比べて、所得税において減税前の納税額が減税予定額よりも下回ることで補完されることとなる額がより多くなっていることがわかる。

納税額が減税予定額よりも下回るために何らかの形で補完しないと、減税の恩恵が受けられない納税者に対して、どのように補完するかは、本稿執筆時点では何も決まっていない。今後、具体的な制度設計が必要となる。

納税額が減税予定額よりも下回るために何らかの形で補完されることを前提に、「所得税減税」が実施されると、表2の(D)と(E)の額が家計に恩恵として及ぶこととなる。表2の(D)と(E)の額の合計を表したのが、表2の(F)である。表2の(F)によると、補完分を含めた減税額は、第Ⅶ階級までは所得が増えるに揺れて多くなる。そして、それ以上の所得階級では1世帯当たり概ね13万円の減税となることがわかる。

それに加えて、住民税非課税世帯には、1世帯当たり7万円の給付を行うこととなっている。それをマイクロシミュレーション分析して、所得階級ごとに階級平均をとると、表2の(G)の通りとなる。最も所得水準が低い第Ⅰ階級では、多くの世帯が住民税非課税世帯となることから、階級平均額が5.97万円となっている。所得階級が高まるにつれて、住民税非課税世帯は減って、その給付額の階級平均も減少する。

しかし、第Ⅹ階級でも住民税非課税世帯が存在する。これは、住民税非課税世帯の判定に用いる所得(合計所得金額)には、分離課税されている利子・配当所得が含まれないためである。典型的には、分離課税される利子・配当所得が多いが、年金収入など総合課税されて住民税非課税世帯の判定に用いる所得が少ない単身者が、住民税が非課税となる者となり、単身世帯なのでそのまま住民税非課税世帯となる。また、寡婦(寡夫)となると、住民税が非課税となる所得の閾値が高く設定されていることも影響している。本稿で推計された住民税非課税世帯は、約906万8400世帯である。本稿で推計されたこの世帯数が政府の見込みより少ないのは、本稿の分析に用いたデータがコロナ前の2019年で、少額でも住民税非課税世帯にならない程度に稼いでいた世帯がまだ多かったことや、その後の高齢化の進展によって就業をやめた高齢者が増えて年金給付等だけでは住民税非課税世帯になる世帯が増えたことが考えられる。

最後に、今般の「所得税減税」において、所得税・住民税の減税と住民税非課税世帯への給付によって、各所得階級で可処分所得が減税前と比べてどの程度増やす効果があったかをみたのが、表2の(H)の可処分所得増加率である。(H)の値は、{(F)+(G)}÷(A)として求められている。表2の(H)によると、第Ⅰ階級では、可処分所得増加率は6.76%と、直近の物価上昇率を超える増加率となっていることがわかる。第Ⅷ階級以下では、可処分所得増加率は2%以上となっている。

また、表2の(H)によると、所得水準が高くなるほど、所得階級平均の可処分所得増加率が低下していることがわかる。それだけ、定額の減税と給付は、所得格差を是正する効果があると考えられる。

では、この「所得税減税」は、どの程度の所得再分配効果があるだろうか。まず、2019年における所得再分配前の課税前収入のベースでみた等価世帯課税前収入のジニ係数は、0.3561であった。そして、2019年の税制・社会保障制度の下での所得再分配後の等価世帯可処分所得のジニ係数は、0.3278であった。そして、本稿でマイクロシミュレーション分析を行った「所得税減税」が実施された後の等価世帯可処分所得のジニ係数は、0.3230となった。これによると、ジニ係数は、0.0048低下して、所得格差は是正されることがわかる。このジニ係数の低下幅は、どの程度大きいものなのか。それが比較可能な形で考察できるのが、土居(2023b)である。土居(2023b)によると、2010年代に実施された一連の所得税改革(減税は一部に含まれるが大半は所得控除の縮小に伴う増税)で、所得税制の変化だけで生じたジニ係数の低下幅は、0.0025であった。これにより、「所得税減税」によるジニ係数の低下幅は、2010年代に実施された一連の所得税改革よりも大きく、所得格差がより大きく是正されるといえる。

このように、今般の「所得税減税」と住民税非課税世帯への給付は、低所得者層を中心に可処分所得が物価上昇を上回る大きさで増え、ジニ係数を下げる効果があると推計される。

※本稿は、東京財団政策研究所の研究プログラム「所得税改革の経済分析」の研究成果の一部である。

参考文献

土居丈朗 (2022) 「2010年代における所得税改革の所得再分配効果-各税制改正が与えた影響のマイクロシミュレーション分析-」PRI Discussion Paper Series,No.22A-05. https://www.mof.go.jp/pri/research/discussion_paper/ron349.pdf

土居丈朗 (2023a)「2010年代の所得税改革がもたらした所得再分配効果の要因分解」

https://www.tkfd.or.jp/research/detail.php?id=4150

土居丈朗 (2023b) 「2010年代における所得税改革の所得再分配効果」, 『財政研究』第19巻, pp.85-108.

-

-

- 元 研究主幹/慶應義塾大学経済学部教授

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派