R-2023-075

|

はじめに |

はじめに

日本の財政・社会保障の持続性の問題が取り上げられるようになって久しい。持続性を保つための、歳出削減・増税などをパッケージ化した提案も、経済・財政学者や各種シンクタンクによりなされてきた。

本稿では、そうした「プランA」とも言える提案に加え、財政危機が顕在化した際の危機対応プラン——いわば「プランB」——の必要性と現時点における内容のあり方を論じる。

テールリスクとしての財政危機

言い古された感もあるが、現在、日本の対GDP比の公的債務残高は、G7諸国中で最も大きく、財政危機時のギリシャをも上回る(図1)。世界史上例のないレベルの高齢化も、今後一層本格化する。また日本を含む世界では、グローバル化の反転やコロナ禍下での人々の行動変容などに伴い、経済がデフレ基調からインフレ基調へと転換する兆しが見られる。

図1:一般政府総債務 対GDP比(推計値含む)

そうした中で、2023年11月2日に打ち出された政府の総合経済対策は約13兆円規模となった(減税を含めれば17兆円)。2020〜2022年度で計約140兆円に達したコロナ禍下の補正予算よりは縮小したものの、それ以前と比べれば格段に大きい。

そして、今回も補正予算に必要な財源の多くは、新規の国債を発行して賄われる。コロナ禍下で膨張した歳出構造を「平時に戻していく」とした6月の「骨太の方針」が守られる気配は、今のところ見られない。

こうした財政膨張がこのまま続けば、財政・社会保障の持続性に疑義が生じ始めるのは避けられない。長期金利上昇が続けば、事態は加速化する。今回の総合経済対策に対して、論者や各紙社説の多くが、財政・社会保障の持続性について懸念を表したのもある意味当然である。

もちろん現時点で日本の財政危機が間近いと予測されているわけではない。過去の例で見る限り、公的債務残高の累積が大きいからといって財政危機が発生しているわけでもない。しかし、現況においては財政危機発生の可能性を完全に否定することもできない。

現時点を含め、財政危機の可能性は各時点では非常に低いが、10〜20 年スパンでは無視できないレベルに達すると考えられる。そのような試算も一部ではなされている(島澤 2021など)。そして、過去の他国の例からも明らかなように、危機が発生した際の国民生活への負の影響は非常に大きい。

つまり財政危機は、大地震などと同じく、日本経済・社会にとってのテールリスクと考えられる。

ではどうすればいいか。財政・社会保障の持続性を確保するためには、やはり中長期の厳密な見通しに基づいた財政再建策の策定とその実施が必要になる。つまり事前の対応策——プランA——である。しかし、今まで優れたプランAの提案もなされてきたが、いずれも政治的に全く受け入れられない。

テールリスクに対する対応としては、プランAだけでなく、事後の危機対応策——プランB——をあらかじめ準備しておくことも有益だ。しかしプランBについては、その必要性は一部で説かれているが(たとえば齋藤 2023)、実際に具体的な政策プランとして提案されたのは、2013年に私たちが東京財団で発表した『財政危機時の政府の対応プラン』(加藤・小林 2013)くらいに留まる。

たとえば日銀の白川方明元総裁は、総裁在任時の講演でテールリスクへの対応のあり方について論じているが(白川 2011)、財政問題への言及はなく、財政危機対応が政府内や日銀で正式に検討された形跡も見られない[1]。

なぜプランBが準備されてこなかったのか

財政危機についてプランBの準備がなされてこなかったのだろうか。たとえば同じテールリスクである大地震や火災については、われわれは日頃、避難訓練などのプランBを準備している。

要因の一つとして考えられるのは「官僚の無謬性」だ(加藤ら 2012)。

天災などと異なり、財政危機は多くの場合、人為的な要因で生じる。特に政府の財政政策は、危機の発生に大きな影響を与える。そのため政府内には、政策当局者(特に財政当局者)が財政危機の可能性について発言したり財政危機後の対応を事前に準備したりするのは、自らの政策が失敗する可能性を認めることになる——という認識があるように思える。そして、政府が自らの失敗の可能性を認めることは、「行政は絶対に間違いを犯さない、犯してはならない」という「官僚の無謬性」の視点からは到底許されない。

この「官僚の無謬性」ゆえ、政府が責任の一端を負うような類いのテールリスクに対する備えは、財政危機以外に対してもなされてこなかった。典型例が、東日本大震災時の原発のメルトダウンだ。政府は長年、原発は「絶対安全」と言い続けてきたため、メルトダウンが生じた際の事後対応(プランB)を考えることをしてこなかった。

もう一つの要因は、財政危機についてのプランBの作成には、経済・財政の知見に加え、政策法務の知見が必要となる点にある。財政措置には財政民主主義の視点が必要となる。また、危機時の政府の対応の多くは法人や個人の自由の制約を伴うため、法的裏付けが必要だ。齊藤・野田(2016)が指摘するように、非常時対応の社会科学として法学と経済学の協力は不可欠である。

日本では、政策法務の知見は官僚機構がほぼ独占してきた。また、経済・財政と政策実務の狭間を埋める存在としても機能してきた。しかし政府は、「官僚の無謬性」により動かない。

われわれ有権者の側から見ても、自然災害などテールリスク的な現象に対して、有権者は近視眼的な対応を取りがちだといった実証研究結果なども存在する(Healy & Malhotra 2009)。特に日本では、戦後の混乱期以降、財政危機は発生していない。そのため、地震や火災など各所で実際に起きている現象に比べ、有権者が財政危機を具体的にイメージするのは難しい。こうした点も、財政危機対応策の不備を招いている可能性がある。

東日本大震災の例が示すように、「想定外」は許されない。また、自然災害などと異なり財政危機の多くは人為的現象であるため、プランBをあらかじめ用意しておくことは、それ自体が危機予防策にもなりうる。プランBの存在自体が、危機前の投機的な動きや、危機時における各プレーヤーの危機感の心理的増幅に対する抑えとして機能する可能性があるからだ。

2024年の財政危機対応プラン(プランB)

私たちは2013年に、当時の状況を踏まえて『財政危機時の政府の対応プラン』を提案した。最近では世界経済がデフレ基調からインフレ基調に転じるなど、財政を取り巻く経済・政治状況は大きく変化している。

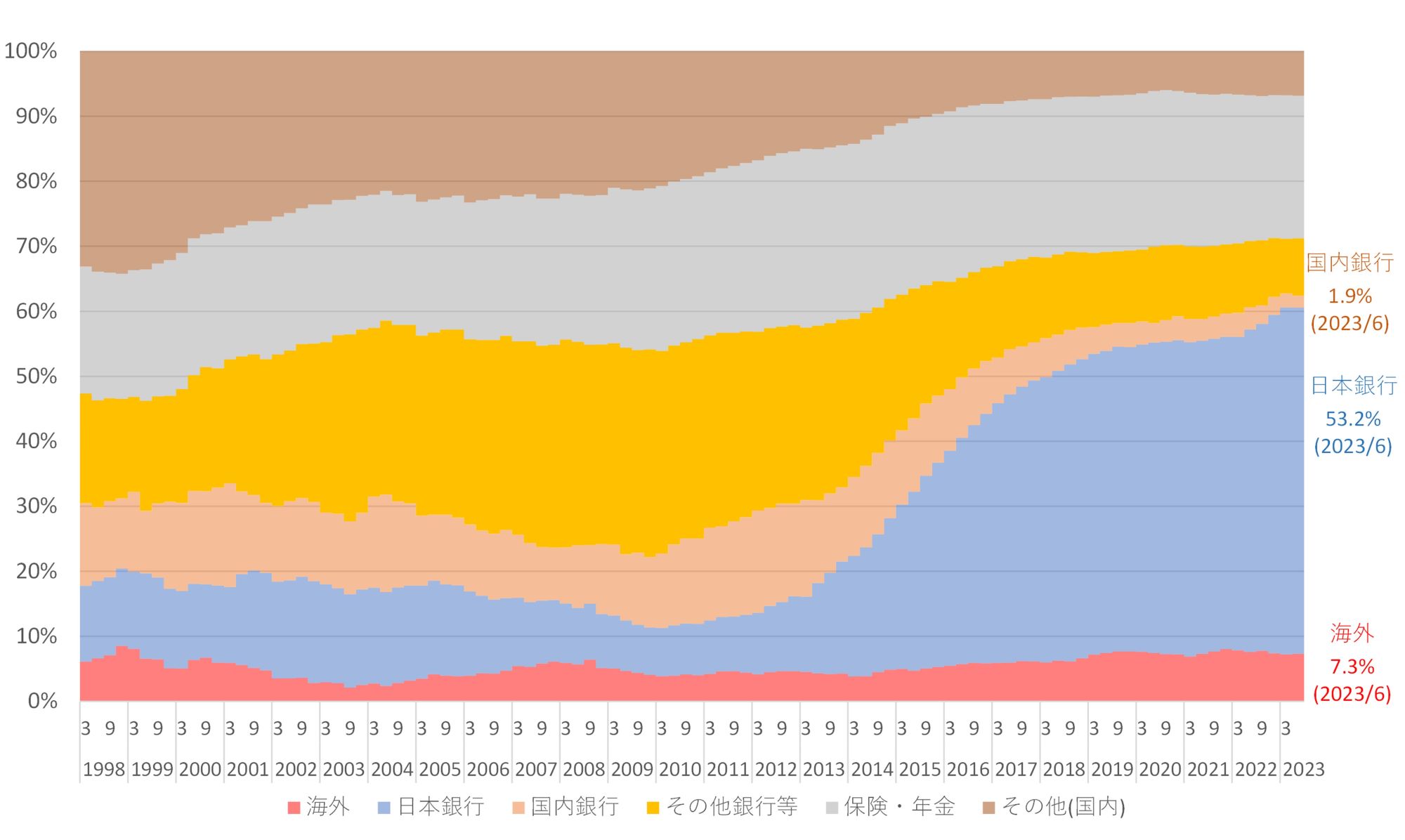

また、この10年間の間に日銀の市場を通じた国債の買い取りが大きく進んだ。図2は、主体別の国債・財投債保有割合を時系列でプロットしたものである。現状、日銀の国債保有比率が50%を超えるというある種異様な事態になっている。

図2:主体別の国債・財投債保有割合

プランBの策定が政府などで進まない中、現状に対応したプランBの作成のため、私たちは現在、経済・財政と政策実務に詳しいメンバーを集めたチームを東京財団で形成し、『財政危機時の緊急プラン』プログラムの研究を進めているところである。繰り返しになるが、これは財政危機を近々に予期しているからではない。テールリスクに対する当然の備えとしての作業である。

危機の発生要因と波及経路を予測しきることはできない。対応プランにおいては、長期金利や為替レートなどの指標を「危機」の代用変数として用いた上、「危機の予兆段階」や「危機の初期段階」に応じた市場沈静化策、資金繰り対策、財政トリアージなどの対応策を、具体的な法的根拠を基に提示することを予定している。

具体的内容は、東京財団ウェブサイト上などで今後紹介していくが、ここでは、今回の対応プラン(プランB)で特に掘り下げていく予定の2点について言及する。一つは、①危機対応策のスピード、もう一つは、②国債保有比率が50%を超えている日銀の危機時における信認確保のあり方である。

財政危機時の対応策を含め財政措置は、財政民主主義(憲法第83条)の要請により、民主主義的な手続きを経ることが原則とされる。しかし、2011年の欧州政府債務危機の際などに見られたのは、危機時の市場のスピードに、民主主義のスピードがついていけないという状況である。そのため、今回の対応プランは、現場で実際に使えるものとすべく、①について十分に考慮したものとする。

具体的には、それぞれの対応措置にどのような手続き(法改正、国会承認、閣議決定、官邸指示等)が必要になるかを整理した上、各手続きに必要となる「時間」を考慮した対応策として整理する。また、危機時の迅速な対応を可能とするような意思決定の枠組みについても検討する。プランBの作成自体、危機時の対応スピードを上げる試みでもある。

次に②であるが、2013年からの10年間で特に大きく変わったのは、日銀が市場で大量の国債を買い続け、現状、国債保有割合が50%を超える状況となったことである[2]。

日銀は、国債は償還時期まで持ちきることとしているため、国債の含み損としての金利リスクは会計上表れない。ただ、私たちチームのメンバーが行った簡易な試算では(愛宕 2023)、長期金利が1%上昇した場合の日銀保有の長期国債の評価損は37.8兆円となり、事実上は巨大な金利リスクを抱えていることとなる。11月28日に日銀が発表した2023年9月度の中間決算でも、イールドカーブ・コントロール(YCC)の運用柔軟化に伴う長期金利上昇を受けて、国債の含み損が10.5兆円に急拡大したことが明らかとなった。

こうした巨大な金利リスクを抱えている日銀が、今後予想される金融緩和からの出口局面、さらには財政危機時に、市場からの信認を維持しつつ行動できるかどうかが、現時点での財政危機対応の一つの大きな焦点となる。そうした状況における日銀の財務状況のシミュレーション、財務悪化時の政府(特に財務当局)との関係等について、過去の理論実証研究を踏まえつつ、重点的に検討していく。

結語

『財政危機時の緊急対応プラン』研究プログラムでは、現況に即した財政危機対応プラン(プランB)の作成を進めていく。途中段階の検討結果などは今後、東京財団ウェブサイトなどを通じて各種論考で紹介していく予定である。これが一つのたたき台となり、今までタブー視されてきた財政危機時のプランBのあり方について、様々な議論の喚起や代案の提示がなされることを期待したい。

<参考文献>

愛宕伸康 2023. 「日本銀行はどのくらい利上げすると債務超過になるのか」東京財団政策研究所Review、2023年10月25日。

Healy, A. and N. Malhotra. 2009. “Myopic Voter and Natural Disaster Policy.” American Political Science Review. 103(3). Pp. 387-406.

加藤創太・小林慶一郎 2013.『政策提言:財政危機時の政府の対応プラン』東京財団政策研究所。

加藤秀樹・小林慶一郎・加藤創太 2012. 「今から『日本の財政破綻』を考える」日経ビジネス・デジタル版、2012年6月7日。

齊藤誠 2023.『財政規律とマクロ経済:規律の棚上げと遵守の対立をこえて』名古屋大学出版会。

齊藤誠・野田博編著 2016.『非常時対応の社会科学——法学と経済学の共同の試み』有斐閣。

島澤諭 2021.「経済教室:10年後の財政『破綻確率』50%」日本経済新聞、2021年5月3日。

白川方明 2011.「講演:我々はテール・リスクにどのように対応すべきか」オランダ外国銀行協会年次総会における講演(邦訳)。日本銀行HP 、2011年6月27日。(https://www.boj.or.jp/about/press/koen_2011/ko110628a.htm)

[1] 民主党政権時に、当時野党だった自民党の政務調査会財務金融部会が、「X-day プロジェクト」という財政危機研究会を立ち上げている。ただ、自民党が政権与党に復帰した後は、そのような動きは見られない。

[2] 図2から明らかなように、2013年時点では、国内銀行、特に体力の弱い地銀の国債保有比率が高かったため、前回の『対応プラン』では、国債価格下落に伴う金融危機の可能性とその対応について詳細に分析した。現状でも、米国のシリコンバレー銀行の例で見られたように、国債を含む債権価格の下落が金融機関の財務に多大な負の影響を与える可能性はある。その経路と対応のあり方についても、前回の『対応プラン』を再整理したいと考えている。

-

-

- 研究主幹

- 加藤 創太

- 加藤 創太

- 研究分野・主な関心領域

-

- 政治と経済政策(財政政策、貿易政策、政府企業間関係など)

- 官僚制

- 日本政治

- 比較政治経済学

- 政治学方法論(理論モデル、機械学習)

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派