R-2023-082

1.はじめに

近年の中国の金融システムの脆弱性の要因として、不動産リスクに次いで注意を要するのが地方債務のリスクである。地方債務の膨張が始まったのは、中国が2008年の世界金融危機に対応して大規模な投資拡大を打ち出して以降である。その後、政府の何度かの対応策にもかかわらず、地方債務の膨張を有効に制御することは出来なかった。しかし、コロナ禍を経て、景気停滞や不動産不況によって地方の財政収入が低迷し、いよいよ問題が顕在化し始めた。

政府もここにきて対処方針を明らかにして動き出した。本稿は、中国の地方債務問題の形成の経緯から現状、政府の対処方針とその評価を行う。

2.地方債務問題の歴史的経緯と現状

(1)分税制改革以降の地方の財政負担の拡大

中国において地方債務問題が懸念されて久しい。なぜ地方債務はここまで膨張したのか。この点を理解するには、2004年に実施された分税制改革まで遡る必要がある。分税制改革の実施以前、中国の地方政府は、総じていえば中央政府よりも財源を豊富に持っていた。財政請負制の下、一定額を上級政府に上納すれば、地方政府は残りの収入を自由に使うことができた。

もっとも、財政請負制は、地方政府の地域の経済発展に対するインセンティブを高める効果があった一方で、中央政府の財政を通じたマクロコントロールの制約となった。地方政府は、財政面で中央政府のいいなりにはならなかったからだ。例えば、孟健軍(2017)によれば、「1991 年の中央財政は極めて困難で、当時の財政相はやむなく各省に1000 万元から1 億元の間でそれぞれ『貢献』するよう要求した。しかし一部の富裕な地方の財政部門のトップは『反発』した」。

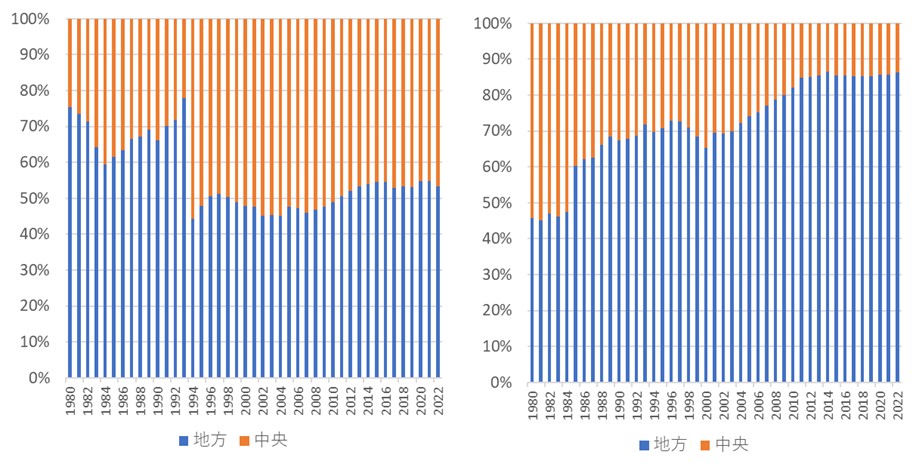

このため、中国政府は、1994年、分税制改革に踏み切った。中央政府と地方政府の税収の調整を行い、その際、中央政府の税収比率を大幅に引き上げた。これに伴い、一般予算収入に占める中央:地方の比率は、2:8から一気に5:5に変更された(図表1参照)。一方、一般予算支出に占める中央:地方の比率は3:7と地方が多かった(図表2参照)ため、地方で不足する分を移転支出(日本の地方交付税交付金に相当)によって財政力の乏しい地方を中心に再配分することとした。

もっとも、その後も、社会保障関連費用やインフラ関連費用等地方の財政負担は増え続け、2010年代に入ると一般財政支出に占める地方負担の割合は85%まで高まった。このため、地方政府では、恒常的に財政が逼迫しがちとなった。

(図表1)一般予算収入:中央対地方の比率 (図表2)一般予算支出:中央対地方の比率

(出所)CEIC、財政部を基に筆者作成

(2)地方政府の土地関連収入と融資平台への依存の高まり

財政逼迫の中で、地方政府が、資金調達源として活用してきたのが、土地関連収入と自身が出資して設立した企業である融資平台を通じた資金調達である。分税制では、国有土地譲渡金収入や都市土地利用税、不動産税、土地増値税というかたちで不動産に関連する財源は基本的に地方政府の収入とされた。この結果、地方政府には土地開発の強い誘因が働き、不動産市場の急速な拡大と不動産価格の高騰を招いた。

地方政府にとってもう一つの重要な資金調達ルートが、融資平台である。分税制改革導入とともに、地方政府の借り入れならびに融資への債務保証などの債務負担行為は禁止された。地方政府が勝手に借金して投資を拡大するような行為を抑止しなければ、中央政府によるマクロコントロールはおぼつかなくなるからだ。

しかし、2008年リーマンショックを契機に世界金融危機が発生すると、当時、輸出依存度の高かった中国は景気失速を避けるために「4兆元」の大規模投資拡大を決めた。その主たる実施主体である地方政府は、自身が出資して設立した融資平台を通じて、資金を調達、中央政府もこれを黙認した。銀行や投資家は、融資平台の債務には、地方政府の「暗黙の保証」があると理解し、積極的に資金を提供した。融資平台を通じた資金調達は、地方政府の隠れ債務と呼ばれ、その規模は急激に拡大した。

(3)2014年以降の財政改革後も地方債務の膨張は止まらず

中国政府は、融資平台を通じた地方の債務膨張が止まらない状況を問題視、2013年秋の第18期三中全会において、財政改革に乗り出す方針を打ち出した。改革派の楼継偉財政部長の下、2014年に予算法が改正され、財政部の承認額の範囲で、地方政府による地方債発行が可能となった。また、日本でいえば会計検査院にあたる審計署の査定によって地方政府の債務とみなされた融資平台の債務は、地方債へ借り換えられることも決まった。

しかし、楼継偉部長が、財政改革の一環として目指していた、中央政府と地方政府の行政権と財源のバランス見直しは、政治的には大変難しい問題であったようで、ほとんど進まなかった。また、地方独自の財源として日本の固定資産税にあたる不動産保有税を導入することも、一部都市で試行はされたが、不動産不況のたびに棚上げされ、実施には至らなかった。

このため、地方政府の構造的な財源不足は続いた。中国の景気が弱いときに、中央政府から、地方政府に対して、景気下支えのための投資拡大の指示が出されると、地方政府は、結局、融資平台を通じた資金調達に頼らざるを得なかった。この結果、地方債務の拡大はその後も続いた。

(4)コロナ禍を経て、地方債務問題は一段と深刻化

コロナ禍によって地方財政はさらに厳しくなり、地方債務問題は一層深刻化した。コロナ禍への対応として、中国政府はゼロコロナ政策を採用し、2022年以降は感染力の強いオミクロン株への対応としてPCR検査を常態化させた。PCR検査費用は地方政府が負担した。湯浅(2022)は、現地証券会社の試算をもとに、PCR検査を常態化させるとその費用は、「2021年のGDPの1.5%、政府の9%弱に相当する規模となる」としている。

また、コロナ禍による行動制限の強化に伴い、2022年になって景気が失速したことや中小企業等への税の減免措置を実施したことも財政収入に響いた。2022年の地方政府の一般予算収入は前年比2.1%減少した。

さらに2021年後半以降の不動産不況により不動産関連収入も減少した。地方政府にとって、一般予算収入以外の重要な収入源である国有土地譲渡金収入は、2022年、22.3%減少したのに続き、2023年も年初来11月までの累計で前年同期比17.9%減となっている。

3.地方債務の規模とリスクに対する評価

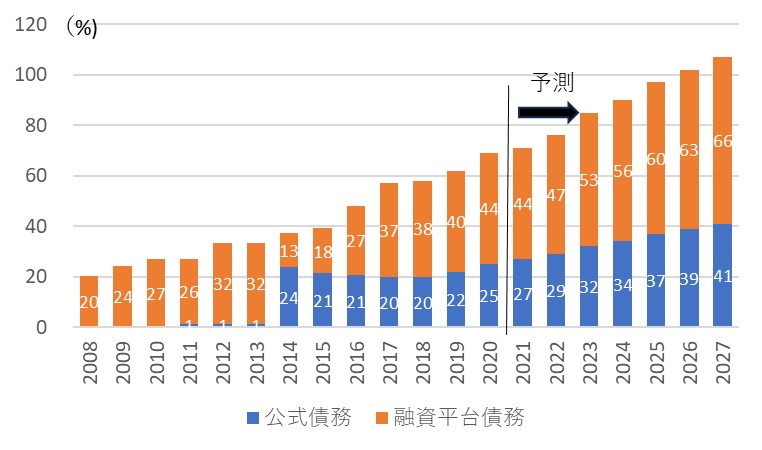

それでは、中国の地方債務の規模はどの程度でどれほど危険なのか。国際通貨基金(IMF)の各年の対中4条協議報告書の見積もりによると、融資平台の隠れ債務も含めた地方政府債務の対名目GDP比率は、2008年の20%から2022年には76%まで上昇した。このうち、融資平台債務の対名目GDP比率は、2014年、融資平台債務の多くが地方政府の公式な債務と認定されたことに伴い32%から13%に一時的に低下した。もっとも、その後再び上昇し、2022年には47%まで上昇した。IMFは、今後も地方政府債務の拡大は続き、その名目GDP比率は、107%まで上昇すると予測している(図表3参照)。

(図表3)融資平台債務を含めた地方政府債務の対名目GDP比率(IMF見積もり)

(出所)IMF各年の対中4条協議報告書を基に筆者作成

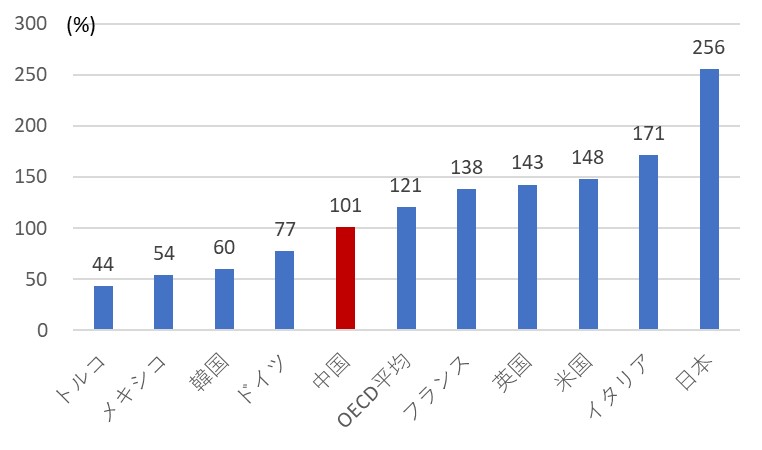

ただし、中国の地方債務問題を契機にただちに金融危機が発生するかといえば、そのようなことはないだろう。IMFの見積もりでは、中央政府と地方政府(隠れ債務を含む)を合算した中国の政府債務の対名目GDP比率は、2021年末で101%である(図表4参照)。この比率は、OECD諸国平均(121%)に比べ若干低い程度である。

(図表4)中央・地方政府債務/名目GDP比(2021年末)

(出所)中国はIMF対中4条協議報告書(2023)、その他はOECDを基に筆者作成

また、中国は、日本に次ぐ世界第2位の対外純債権国である。政府債務の大半は、国内債権者が保有している。つまり、一部地方政府の債務の返済が困難化しても、中央政府が適切に対応すれば、欧州におけるギリシャのように政府債務危機に陥ることはないだろう。

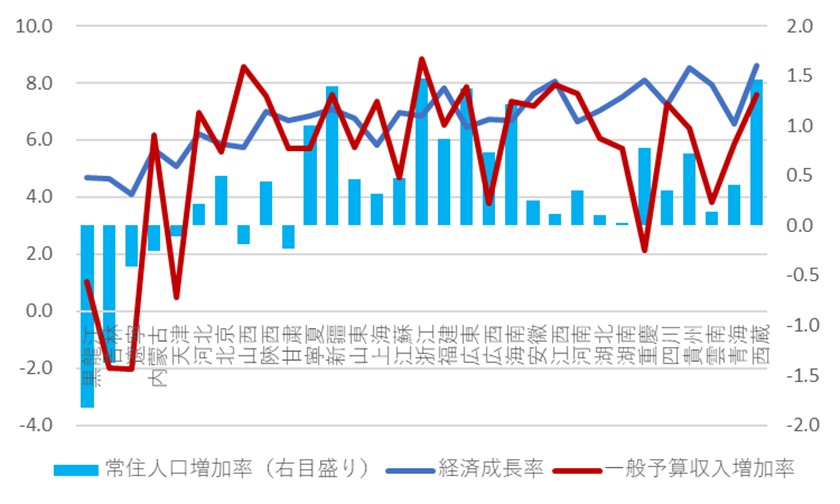

もっとも、中国の地方政府の状況にはかなりのばらつきがある点には注意が必要である。経済が発達し、人口も増加しているため財政状況も比較的健全な広東省をはじめとする沿海部の地方の状況は健全な一方で、経済が低迷し、人口流出が続き、財政収入も伸び悩む地方では、財政深刻化の度合いが強い(図表5参照)。そうした地方の省や市では、融資平台債務を含めた債務返済が困難化している事例もみられ始めている。2022年初には、黒竜江省鶴岡市において、政府債務の再編を行うことが明らかになったほか、2022年末には、貴州省遵義市の融資平台の156億元にのぼる銀行借入の期限延長が発表された。

上記の例は、地方債務危機が一部地方で顕在化し始めていることを示すものである。これに対して、中央政府がシステミックリスクにつながらないかたちで適切に対応できるかが重要になる。

(図表5)中国各省の常住人口増減率・経済成長率・財政収入増加率

(2012年から2022年にかけての年率平均%)

(出所)国家統計局を基に筆者作成

4.中国政府の対応策

(1)2018年に打ち出された政府方針

地方債務の膨張が止まらない状況を踏まえ、2018年、中国政府は、地方債務問題解消のための方策を打ち出した。汪涛他(2023)によれば、地方債務問題を解消する手段として、政府は、①予算資金、超過歳入、これまで使われていなかった資金を使った債務返済、②地方融資平台の営業収入を使った債務返済、③国有資産や株式の処分、④地方政府の隠れ債務の一般企業の債務への転換、⑤債務の交換やロールオーバーを通じた金利コストの削減や債務返済期間の延長、⑥地方融資プラットフォームの破綻・再編・清算、などを挙げた。格隆汇(2023)によれば、政府は、5年から10年の時間をかけて地方の隠れ債務を解消するよう各地方に求めた。

もっとも、その後、中国はコロナ禍に見舞われたこともあり、地方財政はさらに厳しくなり、政府がまともな対応を打てないままに、地方債務問題は深刻化を続けた。

(2)最近みえてきた地方債務解消に向けた3つの方策

しかし、ここへきて中国政府の地方債務問題への対処にようやく動きがでてきた。10月30日・31日に開催された中央金融工作会議は、「地方債務リスク防止・解消の長期的なメカニズムを確立し、質の高い発展に適応する政府債務管理メカニズムを確立する。中央・地方政府の債務構造を最適化する」とした。

中央金融工作会議で打ち出された方針と最近の政策措置を踏まえると、政府は、当面は、主として、①隠れ債務の地方債への借り換えの段階的実施、②中央での債務負担割合の引き上げと地方政府への資金移転、③銀行による貸出期限延長の3つの方策によって、地方債務問題に対処しようとしているとみられる。

①隠れ債務の地方債への借り換え

政府は、2018年時点で地方の公式債務として認定した融資平台の債務の一部を特別借り換え債として発行することを認め始めた。現地報道によれば、10月以降29の省や市政府が合計1.37兆元の特別借換債を発行し、融資平台債務が地方債に置き換えられた。融資平台が発行する社債の利息は高いものでは7~10%となる一方、地方政府が発行する地方債の利息は3%程度のため、大幅な支払利息の削減にもなる。来年以降も、期限が到来する融資平台の借入金、債券を、順次地方政府が発行する地方債に置き換えていくとみられる。

②中央での債務負担割合の引き上げと地方政府への資金移転

中央金融工作会議は、「中央・地方政府の債務構造を最適化する」とした。また、全人代常務委員会は、10月24日、1兆元の特別国債を発行し、全額を中央政府の債務とし、移転支出を通じて地方政府に配付することを決めた。財政状況の厳しい地方政府に配慮した措置だとみられる。来年以降も、中央政府での債務負担割合を引き上げ、移転支出を通じて地方に配付することで地方の債務負担を抑制する方針とみられる。

③銀行による貸出期限延長

融資平台への最大の債権者は銀行である。11月17日、中国人民銀行、国家金融監督管理総局等の金融当局は、金融機関を集めた座談会で、「金融機関は、…融資平台と平等な協議を行い、期限延長・新規貸出・借り換え等の方式を通じて、(融資平台の)債務コストを合理的に引き下げ、期限構造を最適化し、金融支援による地方債務リスク解消業務の着実な実施を確保しなければならない」とした。今後融資平台向け銀行貸出の期限延長等の金融支援が行われていくものと思われる。

5.おわりにかえて

以上のとおり、ここへきて中国政府が地方債務問題の解決に向けて、本腰を入れ始めたことは評価できる。融資平台債務を地方の公式債務に変換することや銀行の融資平台貸出の期限を延長することで、当面は融資平台の債務返済が滞る事態は回避されるだろう。

もっとも、上記の措置は、根本的な解決とは程遠いのも事実である。

第一に、地方政府の財源の構造的な不足は解消されていない。楼継偉元財政部部長が、進めようとして進められなかった、中央と地方の行政権と財源のバランスの是正には手がついていない。そのうえ、地方財政は今後一段と厳しくなる要素を抱えている。不動産市場の構造的縮小による国有土地譲渡金収入の減少と高齢化による社会保障費増である。不動産保有税の導入など、地方独自の財源の確保への取り組みは必須といえる。

第二に、銀行に過度に負担をかける債務再編策は、銀行、特に地方金融機関の脆弱性を高めるおそれがあり持続可能ではない。前述の貴州省遵義市の融資平台の債務再編のケースでは、銀行は、元本免除こそ行わなかったが、期限を20年も延期し、最初の10年は利息のみの支払いとし、また、利息も7.5%から3.0~4.5%まで引き下げたとされる。銀行にとっては、かなり不利な条件変更である。IMF(2023b)は、以下のように述べている。

「最近の融資平台の債務再編事例では、銀行借入が債券より優先されているにもかかわらず、債券はそのままに、債務ストックの大部分である銀行借入の条件が変更された(当方注:遵義道橋のケースを指しているとみられる)。しかし、融資平台の債務問題の解決を銀行に大きく依存することは、銀行の大きな損失につながる可能性がある。すべての融資平台をリストラして財務的な存続可能性(現在の収益が支払利息をカバーする)を確保した場合、損失は大きくなるだろう。…債務再編コストの半分を銀行が負担するとすれば、銀行は約3.4兆元の減損処理に直面する可能性があり、これは自己資本比率の1.7%ポイント低下に相当する。システム上重要な銀行であれば何とかなるだろうが、地方銀行の場合、比較的財政が健全な省においても資本不足に直面する可能性がある。」

IMFの指摘は、的を射ていると思われる。中国では大半の銀行が国有で、銀行は政府の指示を聞かざるを得ない面がある。しかし、銀行への負担が重くなりすぎると、今度は銀行システムの脆弱性につながることを認識する必要がある。

中国では、通例にしたがえば、20回党大会が開催された翌年の今年の秋に三中全会が開催され、今後5年間の共産党としての経済運営・経済改革の方針が明らかにされるとみられていた。しかし、本稿執筆の12月20日時点でも三中全会は開かれていない。三中全会において、地方財政改革の面でどのような方針が打ち出されるのか注目したい。

参考文献:

福本智之(2022)『中国減速の深層「共同富裕」時代のリスクとチャンス』日本経済新聞出版、2022年6月

福本智之(2023a)「中国動態――顕在化し始めた地方の「隠れ債務」」週刊東洋経済、2023年2月18日

福本智之(2023b)「習近平政権は金融リスク拡大にどう対処しようとしているか──6年ぶり金融工作会議でみえてきたもの、みえないもの」新潮社フォーサイト、2023年11月27日

孟健軍(2017),「中国における財政制度改革に関する研究-中央と地方の関係の再構築に向けて」RIETI Discussion Paper Series 17-J-030、2017年4月

湯浅健司(2022)、「中国、ゼロコロナ政策の緩和避けられず─検査は有料に、国民の負担増で社会不安も」日本経済研究センター、2022年11月18日、URL: https://www.jcer.or.jp/research-report/20221118-2.html(2023年12月16日アクセス)

IMF (2023a), “People's Republic of China 2022 Article IV Consultation Staff Report", February 2023

IMF (2023b), “Global Financial Stability Report October 2023”, October 2023

格隆汇「历轮化债及之后,城投债务前景如何?」新浪网、2023年12月14日、URL: https://k.sina.cn/article_5115326071_130e5ae770200219q0.html (2023年12月16日アクセス)

汪涛、张宁(2023)「解析中国财政挑战与地方融资平台债务风险」中国首席经济学家论坛、2023年7月27日、URL: https://baijiahao.baidu.com/s?id=1772583790785985565&wfr=spider&for=pc (2023年12月16日アクセス)

-

-

- 研究員

- 福本 智之

- 福本 智之

- 研究分野・主な関心領域

-

- 中国金融

- 中国マクロ経済

- アジア経済

- 金融政策

- マクロ経済学

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを