C-2023-012

- CSRワーキンググループメンバー

金田晃一

私のCSRとの出会いは今から約30年前の1993年に遡る。ソニー渉外部通商政策課の奨学生として英国レディング大学大学院で欧州市場統合論と多国籍企業論を学ぶ中、図らずも「多国籍企業による途上国での人間開発」というテーマに出会った。企業を「経済開発」の主体ではなく、一人ひとりの選択肢の拡大を目指す「人間開発」の主体として捉える視点に関心を抱いた[i]。

ソニーから在京米国大使館経済部、続くブルームバーグ テレビジョンアナウンサーへの転職後も、プライベートの時間を使って、タイ・モン族の農村やカンボジアの高校でボランティア活動をする、また、国際開発機構(FASID)や日本商工会議所からの支援を受け、在アジア日系企業のCSR活動を現地調査する[ii]など、「多国籍企業による途上国での人間開発」に外部からの「調査・研究」という形で関わってきたが、次のステップとして、企業の内部から、すなわち、業務を通じた自身の「働き」でこのテーマに取り組みたいとの思いから、1999年にソニーに再入社した。以降、大和証券グループ本社、武田薬品工業、ANAホールディングス、NTTデータグループと異なる業界の5社でCSR/サステナビリティ経営の推進業務を続けている。

本稿は、1999年以降の日本のCSR/サステナビリティ経営の変遷について、CSR/サステナビリティ・オフィサーという推進者の視点から記述したものである。なお、これらは私個人の見解であり、これまで所属してきた、また、現在所属している組織の見解ではない。

1999年-2004年

1999年5月、私は、渉外部社会貢献室係長としてソニーに再入社し、日本国際交流センター(JCIE)[iii]内に設置した「ソニーアジア基金」[iv]を通じて、インドネシアやフィリピンにおける人間開発型の社会貢献プログラム[v]を推進すると同時に、CSR経営の推進に向けた体制と仕組みづくりに携わった。CSRに関連する外部環境もこの時期に大きな変動があり、2000年には開発分野における国際社会共通の目標であるミレニアム開発目標(MDGs)がまとめられ、また、国連グローバル・コンパクト(UNGC)によりCSR原則が提示された。以降、日本企業はこのような「活動」原則に加え、「開示」「対話」「保証」などに関するグローバル基準への対応に追われることになる。

経団連CBCC

入社から半年後の1999年11月、経団連の関連団体である海外事業活動関連協議会(現在の企業市民協議会、CBCC)の設立10周年記念シンポジウム[vi]がニューヨークで開催され、米国におけるCSRの現状を学ぶため、同シンポジウムに参加した。CSR推進団体のBusiness for Social Responsibility(BSR)との対話やエイボン・プロダクツを始めとする企業・各種団体[vii]への訪問を通じて、米国では、

①自社を超えたサプライチェーン上の問題を含む広範なCSR領域が議論されていること

②問題の発生を回避するための事前対応、即ち、予防責任への関心が高いこと

③企業の周辺には、企業行動を常時、かつ、多面的に「監視」「評価」する組織、また、「改善」を助ける組織、その一方で、企業の利益を「代弁」する組織が存在し、これらがCSRの活動レベルを引き上げる「エコシステム」として機能していること

を知り、扱うCSR課題の範囲、向き合い方、企業を取り巻く環境のすべてにおいて、日米間には大きな格差があることに衝撃を受けた。

UNGC

翌2000年7月にはUNGCが発足し、「人権」「労働」「環境」、そして、後に加わった「腐敗防止」[viii]の4課題で構成される10原則が世界に示された。現在では600近くの日本の企業や組織が加盟しているが、発足当初には、

①NGOや市民からの訴訟リスクを懸念して加盟を躊躇する企業

②10原則に記された状態に達していない自社の現状を鑑みて「当社には加盟の資格無し」と判断する企業

もあった。2003年12月には、日本にもUNGCを支える国内ネットワーク組織であるグローバル・コンパクト・ネットワーク・ジャパン(GCNJ)が設立された。特定の社会課題について他企業と相互学習できる多様な「分科会」が機能し始めると、加盟企業数も増えていった。

BSR

このような時代背景から、私自身も、社会貢献活動の枠を超えて、CSR経営全般の推進に向けた体制づくりに取り組み始めた。まずは、BSRへの加盟である。CBCCシンポジウムで学んだ加盟のメリットを提案書にまとめて社内説得に動き、翌2000年8月、日本企業で初の加盟企業となった[ix]。同年11月にはニューヨークで開催されたBSR年次大会に参加したが、会場には、CBCCミッションで学んだ「エコシステム」がNGO、国連機関、企業による賑やかな出展ブースで再現されていた[x]。同じく参加していた日本のNPOであるシンク・ジ・アースは大会の模様を以下のようにレポートしている。

「2000年11月8日から10日、ニューヨーク、マリオット・マーキス・ホテルにおいてBSR総会が行われました。8回目を数える今回は、BSR会員であるリーバイ・ストラウス、ジョンソン&ジョンソン、ヒューレット・パッカードなどの大手企業を始め、業種・規模も様々な企業や団体からの参加者が集まり、初めて1,000名を超える総会となりました。(中略)実は今回、ソニーが米国にある『日系企業』としてではなく、『日本企業』として初めてBSRに入会しました。このソニーの行動は日本の産業界にどのようなインパクトを与えることになるでしょうか?」 BSR総会に学ぶ「企業と社会責任」より、抜粋[xi]

メイン会場の巨大スクリーンには、欧州からの衛星同時中継で、ダノングループCEOがCSRの重要性について熱弁を振るう姿が映し出された。米国だけでなく欧州においてもハイレベルなCSR経営が実践されていることを知り、CSR担当として焦りを感じた。

CSR行動規範

次に、仕組みづくりの側面からは、CSRのエッセンスを統合したグループ行動規範の策定に時間をかけて取り組んだ。2000年11月から2001年4月の半年間、国内の企業内大学の先駆けであるSony University[xii]の1期生として活動した。成果報告会で「CSRを経営理念に統合し、推進体制を整備すべき」[xiii]と提案した結果、当時の社長からSpecial Awardを授与され、その“副賞”として、後日会社から「提案を行動規範の策定という形で実現せよ」との指示を受けた。2002年3月、(「社会貢献室」改め)「コミュニティ リレーション室[xiv]」から「リスクマネジメント室」に異動し、CSR行動規範の草案作成に携わり、初版が2003年5月に公開された[xv]。策定に当たり、マサチューセッツ州のベントレー大学経営倫理センターでEthics Officer Association(EOA)主催の倫理研修を受講し[xvi]、マイケル・ホフマン教授兼センター長から指導を受けた[xvii]。ジョンソン・エンド・ジョンソン、GE、キャタピラー、テキサス・インスツルメンツなどのベストプラクティスから

①「価値観に基づいた行動規範(Value-based Code of Conduct)」を重視する考え方[xviii]

②行動規範に「ステークホルダーとの関係性」や「多様性の理解」を取り上げる意味

などを学んだ[xix]。

社員の社会参画

社員の社会参画も重要なCSR施策である。すでに全米のグループ会社で実施されていた社員ボランティアプログラムを、本社として、全世界のグループ会社に横展開する形でグローバルプログラムに仕立て直し、2000年4月に実施した。初回にもかかわらず、世界20か国、延べ24,000人の社員が地域コミュニティの多様なニーズに即したボランティア企画に参加した[xx]。この運営経験から、当時としては、

①社員ボランティア活動は、一義的には、社会価値の創出を目的として推進するが、結果として、社員間の一体感と会社への求心力を高める点で、また、ソーシャル・ブランディングの観点から企業価値の創出に有効であること

②グローバル企業の本社には、海外グループ会社の多様性を涵養しながら適切に管理し、戦略的に活用する力量が求められること

などを実感した。なお、社員の社会参画というテーマは、現在、グローバルなサステナビリティ先進企業の間で、かなりの規模感と戦略性を持って進められている分野でもある。

2005年-2009年

「事業会社に加えて金融機関のCSR経営を経験することでCSRの専門性を包括的に高めたい」との考えから、ネット上での公募に応じる形で2005年1月に大和証券グループ本社に転職し、新設されたCSR室の次長として室の立ち上げに携わった。2006年には、金融機関向けの責任投資原則(PRI)が公表され、「金融CSRの中心課題は投資家などの重要なステークホルダーに対する“働きかけ責任”[xxi]である」との理解のもと、特に、社会的責任投資(SRI)の普及に注力した。また、2009年には経済産業省内に「BOPビジネス政策研究会」[xxii]が発足するなど、日本における「BOP元年」が到来し、貧困を中心とした途上国の社会課題をビジネスで解決するというCSV(Creating Shared Value)的な文脈が日本企業の間でも語られ始めた。

PRI

2006年4月、国連環境計画・金融イニシアティブ(UNEP FI)とUNGCは、PRIを策定、公表した。そこで、グループ内の投信会社によるPRI署名に向けたグループ内連携を進め、翌5月、日本の金融機関としては初となる署名に漕ぎつけた。グローバルなCSR原則に対する賛意の公式表明は、CSR活動のレベルを引き上げるための基本動作である。PRI署名を通じて、

①ESG評価機関からのポジティブな評価につながる

②エコ・ファンドやワクチン債など自社の社会・環境配慮型SRI商品を説明する際、ステークホルダーに安心感を与える

などのメリットがあった。

経済同友会・社会的責任経営部会

経済同友会は、2003年3月に第15回企業白書『「市場の進化」と社会的責任経営』を発表し、21世紀におけるCSRの意義とその重要性を提起した。この報告書の発行は、2003年が日本の「CSR元年」と呼ばれる一因とも評価され、以降も、経済同友会は社会的責任経営推進委員会を発足させ、CSR関連の報告書を継続的に発行した。2006年より同委員会の委員長職にあった当時の会長のサポート業務を担当し、2007年度の委員会報告書「CSRイノベーション ―事業活動を通じたCSRによる新たな価値創造―」[xxiii]の制作に事務局メンバーとして関わった。CSRを

①社会のニーズを先取りして企業価値を目指す「攻めのCSR」

②遵法・リスクマネジメントを通じて社会からの信頼を得る「守りのCSR」

の枠に整理した点は、本報告書の先見性を表している。私の場合、

③企業資産の無償提供を通じてNGO/NPOの活動を支援する「支えのCSR」

を別枠として追加し、CSR活動を管理・推進するようにしている[xxiv]。

ソーシャル・ファイナンス

次世代を担う学生向けの包括的なサステナビリティ教育も重要な取り組みである。2007年には慶應義塾大学大学院(SFC)政策・メディア研究科に新設された「ソーシャル・ファイナンス」の初代講師として、2008年までの2年間、計26回の授業をプロボノで受け持った。授業のシラバス[xxv]作りは、社会課題を俯瞰的に捉えた上で、重要な要素を抽出して構造化する作業である。院生の指導に加え、このシラバス作りからは多くを学んだ。また、同時期に、社内ホールを活用して、日本のNPOであるジャパン・フォー・サステナビリティ(JFS)と協働し、公募で集められた熱意ある大学生に対して、2006年10月から月1回、4年間で計48回、毎回、異なる外部講師を招く形式をとり、ファイナンス色を意識したサステナビリティ講座を運営した[xxvi]。JFSのメソッドに基づき、サステナビリティを

①「環境」:資源・容量

②「公平性」:世代間・地域間

③「多様性」:生物、人種、文化

④「意思・つながり」:対話、社会参画

の4要素に分解し、これらを共通の年間テーマとした。この4分類は、漠然としたサステナビリティの概念を直感的に理解するにあたり、個人的にも大変参考になった。

サステナビリティ報告書

2005年から2007年の3年間、Global Reporting Initiative(GRI)ガイドラインを参照し、サステナビリティ報告書の制作に関わった。当初は、開示要請事項の細かさに困惑したが、ガイドライン第3版のお披露目に合わせて2006年10月にアムステルダムで開催されたGRIカンファレンスに参加し、事務局との対話を通じて、社会の側から企業活動を俯瞰するGRIの「マテリアリティ」コンセプト[xxvii]を再確認する機会となった。その結果、以降に制作したサステナビリティ報告書では、

①「NGO/NPOとの協働」を示す具体的なエビデンス

②専門家による「第三者意見」

に関する開示の充実を心掛けた。また、発信に関するユニークなアクションとしては、雑誌「ソトコト」の別冊付録誌である「チビコト」の制作にも取り組んだ[xxviii]。本社のスタッフ部門の社員だけでなく営業部門やグループ会社の社員を取り上げ、社会との関わり方を柔らかいストーリーでまとめた冊子である。「会社」「関連部署」「社員個人」が、それぞれのアプローチで環境や社会のサステナビリティに関わる姿を発信することができ、社内浸透のツールとしても活用した。これらの経験から、「開示」と「発信」は別物であり、その両方に個別の戦略が必要であることを学んだ。

NGO/NPOとの協働

2004年末に甚大な被害が発生したスマトラ地震・インド洋津波に対して、当時の社長から「金融の強みを活かした復興支援プログラムを策定せよ」と入社3日目に口頭で指示を受けた。そこで、

①マイクロファイナンスや公益信託を活用した10年間の長期支援プログラムを日本のNGOであるアジア・コミュニティ・センター21(ACC21)[xxix]との協働で実施した[xxx]。

この他にも、

②中間支援NPOの市民社会創造ファンド[xxxi]とは人間の安全保障分野で活動する国内NPOスタッフの人件費・経費を支援対象とした組織基盤助成[xxxii]を実施する

③国際環境NGOのコンサベーションインターナショナルとは世界自然遺産周辺の違法伐採問題の解決に向けた職業訓練プロジェクト[xxxiii]を実施する

など、企業のソーシャル・ブランディングについても同時に推進した。

BOP/社会起業家

2000年代後半は、ビジネスの社会課題解決力に着目したBottom (あるいはBase) of the Pyramid(BOP)アプローチが脚光を浴びた[xxxiv]。貧困問題を抱える層を消費者や事業パートナーとして捉え直すアプローチは、2010年代にブームとなるCSVの源流のひとつと言える。また、これに付随して、BOPビジネスを行う社会的企業や事業型NGO/NPO、そして、その推進役としての社会起業家にも注目が集まった。「社会起業家マインドに溢れた社員、すなわち、『ソーシャル・イントラプレナー』が増えれば、その企業のCSR活動のレベルは上がる」と着想し、これを確かめるため、2006年3月29-31日、英国オックスフォード大学サイード・ビジネススクールで開催された第3回“Skoll World Forum on Social Entrepreneurship”(スコール財団主催・社会起業家世界フォーラム)にプライベートで参加した。壇上で繰り広げられるビル・ドレイトン氏、ジョン・エルキントン氏、ムハマド・ユヌス氏、アル・ゴア氏、さらにはゴールドマン・サックスのジョン・ブラッド氏らの議論を聴き、CSR推進の一手法として、「ソーシャル・イントラプレナー」人材の育成が重要であることを確信した[xxxv]。

2010年-2014年

この時期、私は武田薬品工業の統括部長職CSRヘッドとして、グローバルなCSV、CSR、社会貢献活動の全社統括(以降、これら3つの活動を管理する経営を「サステナビリティ経営」と表記)及び、その統合開示を主導した。また同時に、UNGC、BSR、CSRヨーロッパ、CSRアジア等のCSR推進団体への加盟を進め、自社を中心としたサステナビリティ経営に関するグローバルな「エコシステム」づくりにも注力した。

ISO26000

ISO26000(社会的責任に関する国際規格)に関する国際的な議論は2005年から始まり、私自身も経団連「ISO対応チーム」のメンバーに招集され、2006年から議論に関わり始めた。そのISO26000が、2010年11月1日、6年の歳月を経て発行され、社会的責任の範囲が「組織統治」「人権」「労働慣行」「環境」「公正な事業慣行」「消費者に関する課題」「コミュニティ参画および発展」の中核7主題として示された。ISO26000からは、

①自社の社会的責任の内容をステークホルダー別に整理する能力

②自社の影響力の範囲(sphere of influence)を想像する能力

が企業競争力を左右することを学んだ。透明性の強化とともにステークホルダーに対する影響力の範囲が白日の下に晒され、それが責任論に繋がる時代に、ISO26000は企業にとって責任ある行動をとるための道標として評価している。

CSV

2011年には、ポーター&クラマーによるCSV論文[xxxvi]が発表された。この論文は、これまでポーター自身が「戦略的CSR」と呼んでいたものを「CSV」(=「攻めのCSR」)という収益事業の重要性を強く意識させる新しい用語を使うことで、日本の経営者の心を掴んだ[xxxvii]。CSVの人気が高まる一方、その余波を受け、事業プロセスが創り出す「負の影響の内部化」(=「守りのCSR」)に対する関心が相対的に薄れ、また、社会貢献活動(=「支えのCSR」)にかける予算を大幅カットする企業が増えたという話も聞かれた。当時、経団連の社会貢献担当者懇談会の座長を拝命していたこともあり「CSV論文における社会貢献活動の扱い」について確認する目的で、2013年5月、ボストンで開催されたGlobal Shared Value Leadership Summitに参加した。講演終了後、この「扱い」についてポーター教授に直接質問したところ、「企業価値の創出につながる社会貢献活動であれば、その重要性は失われるものではない」とのコメントを頂いた。事実、論文で示されたCSVを実現する第3のアプローチは「企業が拠点を置く地域社会でのクラスター形成」であり、サプライヤーだけでなく、NGOや研究機関、大学など、地域コミュニティとの良好な関係が企業価値を生むことが指摘されている。クラスター形成の「手段」に注目すれば、寄付や助成、社員ボランティア支援といった社会貢献活動は、良好な関係構築のためのアプローチとして戦略性を帯びてくる[xxxviii]。因みに、このようにCSVという用語は、

①収益活動(ビジネス/本業)で社会課題を解決に導く「活動としてのCSV」

②ワン・アクションで創出される企業価値と社会価値を指す「価値としてのCSV」

の2つの意味で使用されることがある[xxxix]。②の意味で使えば「CSRや社会貢献活動でCSV(企業価値と社会価値の両方)を創造する」という表現が成立する。

統合報告書

UNGCへの加盟後、程なくしてUNGC本部から声がかかり、2010年グローバル企業の約50社で構成される「LEADプログラム」に加盟した。LEADの会合は世界各国で定期的に開催され、世に出る前の各種CSRイニシアティブやルール作りの準備段階の情報が紹介された。例えば、LEADロンドン会合では、「国際統合報告評議会(IIRC)が統合報告のガイダンスを作成するに当たり、パイロットプログラムへの参加企業を募集している」との説明があった。そこで、

①2006年度から統合報告書を作成していた自社の経験[xl]を関係者にシェアしながらプログラムに貢献できる

②グローバルレベルの開示コンセプトを学べる

などの想定されるメリットを社内に説明してプログラムに参加し、ルール策定の内側を経験した。2013年12月にガイダンス文書が完成して公開されたが、その直後から国内には残念ながら本質を捉えていない解説が出回り始めた。

実際にルールの策定プロセスに参画したことで、

③参加者限りのルールの草案が出てきた時点から(完成・公開を待つことなく)、余裕をもって社内で対応準備ができる

④もっともらしい解説に惑わされることなく、取り組みを進めることができる

など、社内で取り組み始めるまでの時間や各種の調査費用といった「取引コストの削減」にこそ参画のメリットがあると感じた。

グローバル社会投資

グローバルなCSR/サステナビリティ先進企業の多くは、規模感のある寄付やボランティア活動などの社会貢献プログラムを実施している。これは、「中長期的な企業価値の創出も目指した戦略的な社会投資プログラム」と言い換えたほうが適切かもしれない。企業としても「ウォッシュ(うわべだけの取り組み)」と言われないように、

①まずは、市民社会に企業の経営資源を無償提供し、社会価値/インパクトの創出に取り組む

②その過程で社会からの信頼を獲得すると同時に、長期的に社会課題の事業化に取り組み、社会投資を回収する

という順番を理解しておく必要がある。この戦略の重要性を鑑み、JCIEが国内事務局を務める世界エイズ・結核・マラリア対策基金との長期パートナーシップ事業を皮切りに[xli]、国連財団、セーブ・ザ・チルドレン、ワールド・ビジョンといった国連関係組織やグローバルNGOの他、オックスブリッジ、アショカ、疾病別のグローバルなヘルスケアNGOなどのパートナー候補と直接交渉し、同時期に10を超えるプログラムの策定プロセスに携わる経験をした。このようなグローバルなサステナビリティ渉外を通じて気づいたことは、NGOなどのパートナー組織の側も企業側のメリットを考えてくれていて、特に、社員に課題現場を見てもらう“サービス”を用意してくれることが多いということであった。そこまで考えられる理由は、パートナー組織には、企業セクター出身者が多いということも関係している。欧米では、専門性を軸に、同一人物によるセクターを超えた転職が活発であるため、協働に関わる企業セクター、市民社会セクター、政府セクターの交渉担当者が他セクターを経験していることも多く、トライセクター・リーダー[xlii]として、お互いに得たいメリットを理解した上で迅速に協働に向けた交渉をスタートすることができる。セクターを超えた転職は、案件形成における時間や資金の「取引コスト」を下げるように作用している。

2015年-現在

2015年以降、武田薬品工業、ANAホールディングス、NTTデータグループにおいて、サステナビリティを重視した経営への変革(SX)に取り組んでいる。日本のSXの進化には、2015年9月に国連総会で採択された持続可能な開発目標(SDGs)、そして、その達成に向けた取り組みを日本政府や経団連が後押ししている点が大きく影響している。

SDGs

SDGsには様々な評価があることを承知の上で、特に、日本企業にとってのSDGsの意義について振り返ってみると、

①企業セクターが持続可能な社会づくりに向けた重要なプレイヤーであること

②その上で、市場(=収益を伴うビジネス)を通じて関わることが期待されていること

③テクノロジーの活用が期待されていること

④特に②の前提として、社会課題の解決・社会インパクトの創出が期待されていること

⑤さらに、④の中でも、人権を重視し、インクルーシブな社会の実現を目指すこと

⑥2030年という達成年

の6点を明示したことにあると考えている。本業が及ぼす社会インパクトを計測する習慣、社員以外のステークホルダーの人権、特に、海外のステークホルダーの人権について考える習慣、そして、サステナビリティに関する長期目標を立てる習慣があまり無かった日本企業に対して、SDGsは新たなマインドセットの必要性を提起している。

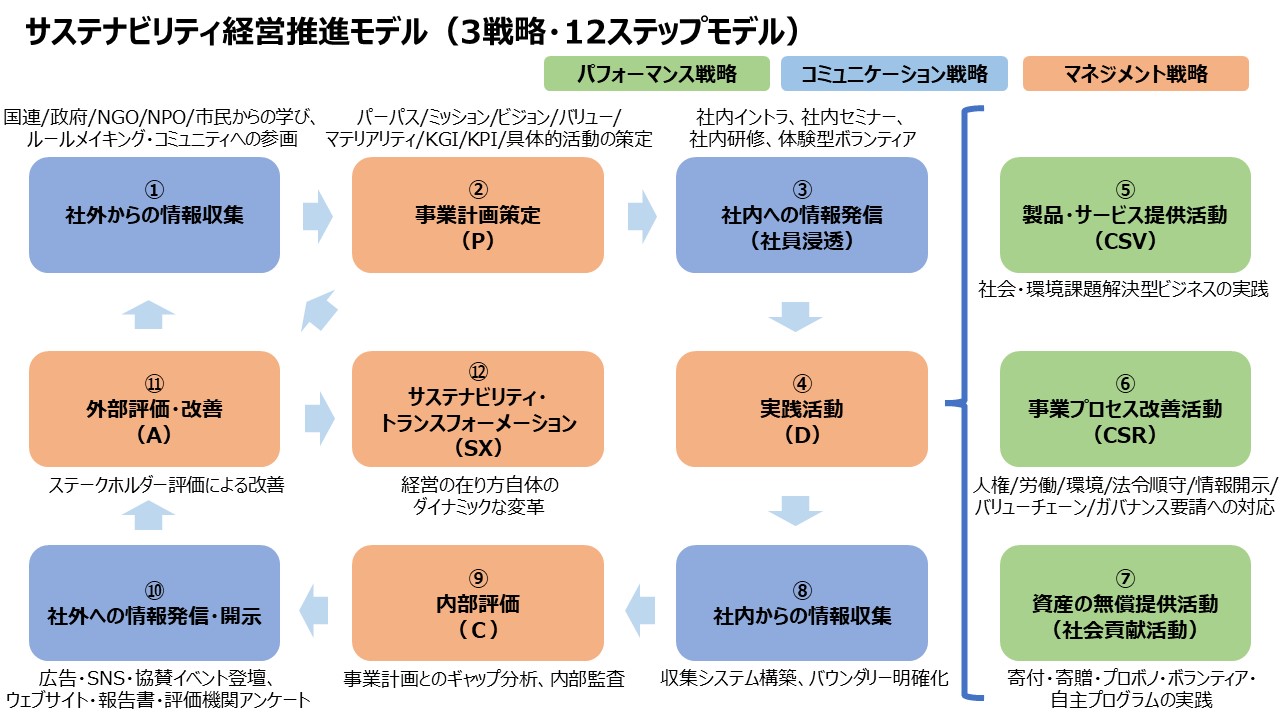

サステナビリティ経営推進モデル(3戦略・12ステップモデル)

これまでの経験を踏まえ、サステナビリティ経営を推進するための諸活動を12ステップに整理した「サステナビリティ経営推進モデル」を考案した。

12ステップは、3つの戦略、すなわち、パフォーマンス戦略(⑤⑥⑦)、コミュニケーション戦略(①③⑧⑩)、マネジメント戦略(②④⑨⑪⑫)で構成される。概要は以下の通りである。

①企業を取り巻く事業環境の変化を含むフォーサイト情報を収集し、

②それを踏まえて、パーパス/ミッション/ビジョン/価値観に基づく経営計画を策定し、

③その経営計画を社員に浸透させ、

④経営計画に沿った活動の実践、すなわち、

⑤(社会課題をビジネスで解決・軽減する)CSV活動、

⑥(事業プロセスで生み出してしまう外部不経済を内部化する)CSR活動、

⑦(企業の経営資源の無償提供を基本とする)社会貢献活動を実践し、

⑧実践情報を連結対象のグループ企業やバリューチェーン上から収集し、

⑨経営計画と実践結果とのギャップを社内で確認、評価し、

⑩社外に適切に開示、あるいは、効果的に発信し、

⑪対話を通じてステークホルダーからの評価を収集して①に戻るか、

⑫数年おきに、経営の在り方自体をダイナミックに変革(SX)した上で①に戻る

このモデルを参照しながら、今後のサステナビリティ経営に関するトレンドを考察してみたい。

大義と規制

1987年から約10年間、日欧、日米の通商政策に関わる業務に従事してきた。当時は、自国の産業保護や公正な競争環境の観点から通商規制が論じられていたが、2022年6月に発効した米国の「ウイグル強制労働防止法」、また、2023年6月に発効したEUの「森林破壊防止のためのデューディリジェンス義務化に関する規則」に代表されるように、人権尊重や生態系保全の観点から物品の輸出入・域内流通に規制がかかる時代となった。今後も、環境や社会のサステナビリティという大義のもとで、モノやサービスのグローバルな流通が規制される可能性は高まるであろう。日本企業としても、環境や社会のサステナビリティへの貢献と同時に、経済安全保障の観点からサプライチェーンの確保を通じた自社の競争力強化に向けて、モデルの①に相当する情報収集、そして、そのための国際機関や各国政府への健全なアドボカシー、ルールメイキング・コミュニティへの参画、そして、⑪に相当する平時からのNGO/NPOとのコミュニケーションが重要になるだろう。

貢献と収益

長期的な視点を持つ企業ほど、⑤のCSV活動や⑥のCSR活動の活性化に向けて、⑦の社会貢献活動を戦略的に進めている。②の経営計画策定の段階で、社会貢献活動に戦略性を持たせているテクノロジー企業の事案としては、マイクロソフトのAI for Good、デル・テクノロジーズのデジタル・インクルージョン、セールスフォース・ドットコムの1-1-1モデル、インテルのデジタル・ラボ構想などがあり、その壮大なコンセプトから大きな刺激を受けている。NGO/NPOへの戦略的な寄付や社員プロボノ支援を通じて、CSV事業のアイデアや関連データの収集、市民社会との信頼構築、国や市町村予算を活用した公共サービス市場の創造が可能となるほか、社員アクティビズムがメディアで取り上げられる現代においては、社員のリクルーティングやリテンションにも効いてくる。この場合、社会貢献活動は、CSV事業の創出に向けたイントロダクションという位置関係になる[xliii]。また、プロボノ・ボランティア活動を通じて、社員による社会課題の理解力が進めば、自社の作り出す外部不経済にも敏感になり、適切なCSR活動を通じて社会からの信頼も得られる。長期視点を持つサステナビリティ先進企業の間では、④の段階で、CSVとCSRと社会貢献活動の統合が進められている。

開示と表現

欧州では、2023年1月、「企業サステナビリティ報告指令(CSRD)」が発行し、企業活動が環境や社会に与えるインパクトについての開示が今後義務化される。また、2023年3月、グリーンウォッシュを防止するため「グリーン・クレーム指令」案が公表され、今後、要件を満たさない環境表現は禁止される。このように⑩の開示や発信の段階に関わる動きが法制化されることで、そのベースとなる④の諸活動に関するデータの収集、すなわち、⑧の段階に関わるシステム投資が必要となり、⑨の段階で行われている非財務情報の正確性の確認作業が自主開示の時代とは異なる高次元で求められることになるため、ディスクロージャーに関するガバナンスの在り方は検討事項となるであろう。他方、メッセージの発信については、クリエイティブの巧拙で、受け手の到達・浸透度合いが大きく異なってくると感じている。企業としては、

①開示については、社会インパクトの測定について高いケイパビリティを持つNGO/NPO

②発信については、「ウォッシュ」を避けながら、受け手に響くメッセージを表現できるクリエーターやデザイナー

とのパートナーシップが肝要になる。AIがサステナビリティ経営全般に与える影響は、別の議論を要するが、特に発信の一形態である広告コミュニケーションについては、生成AIの特性を理解すると同時に、知的財産権や表現の自由などに関する社会的コンセンサスを得ながら、「アクセル」と「ガードレール」の考え方を基本に活用を進める必要があるだろう[xliv]。

執筆者:金田 晃一(かねだ・こういち)

CSRワーキンググループメンバー

株式会社NTTデータグループ サステナビリティ経営推進部 シニア・スペシャリスト

CSR研究プロジェクト10周年記念特設ページはこちら

[i] 2000年12月15日、早稲田大学 産業経営研究所にて「コミュニティリレーションズ(CR)~ソニーのケース~」というタイトルで人間開発型のCRに関する講演を行い、多国籍企業論の大家、早稲田大学 江夏健一教授からご指導を頂いた。

[ii] FASID主催「リーダーシップ・アカデミー」の一環でマレーシア、シンガポール、ミャンマー、中国、韓国の日系企業を単身で訪問した。日本商工会議所には、現地の商工会議所を訪問する際の事前調整でご協力頂いた。

[iii] 創設者の山本正氏は、当時、フォードのステークホルダー・ダイアログのメンバーであり、グローバル企業のCSRに関する様々なご指導を頂いた。

[iv] 詳細は、「ACT NOW No.33 (2001.8)」(アジア・コミュニティ・トラスト)を参照。https://www.mrafoundation.or.jp/CD/CD40/NEN/3/08-1.PDF

[v] 企業による人間開発については、「『人間開発型』アプローチと『コーポレート・ブランド型』アプローチ」(金田)「ステークホルダーズNo.48 (2000.8)」(CBCC) P.23~26を参照。

[vi] シンポジウムの模様については、「よき企業市民を目指して」(CBCC事務局)「ステークホルダーズNo.46 (2000.2)」(CBCC) P.11~25を参照。

[vii] 汚職問題を監視するNGOのTransparency International、CSR評価機関のCouncil on Economic Priorities (CEP) 、米国商工会議所などを訪問した。

[viii] 2004年6月24日のGCリーダーズ・サミット(the Global Compact Leaders Summit)において腐敗防止に関する原則が追加された。

[ix] 2023年12月現在、BSRの加盟企業数は約320社で、うち16社は日本企業である。

[x] カンファレンスの模様については、「BSR Annual Conference 2000-企業と社会の潮境-」(金田)「ステークホルダーズNo.50 (2001.2)」(CBCC)P.21~24を参照。

[xi] シンク・ジ・アースがまとめたカンファレンスの模様については、以下のURLを参照。http://www.thinktheearth.net/jp/thinkdaily/report/2000/12/rpt-01.html#page-6

[xii] 現在までの累計参加人数は約1,200名。以下のURLを参照。https://www.mhlw.go.jp/content/11201250/001105641.pdf

[xiii] 正式な提案タイトルは「SONY-SHIP CSR概念を含むMission/Value Statement設定の提案」。

[xiv] 寄付や社員ボランティア活動を推進する動機には、社会価値だけでなく自社の企業価値の向上という側面もあるため「社会貢献室」という表現は一面的で違和感があった。国内外のコミュニティとの良好な関係を構築するための組織というメッセージを表現するため、室名を「コミュニティ リレーション室」に変更するよう会社に提案し、2000年12月1日より室名が変更された。詳細については、「キャリア・イノベーション」(金田)「ソーシャル・イノベーション―営利と非営利を超えて」日本経済評論社(2010)P.156 を参照。

[xv] 行動規範(初版)全文については、以下のURLを参照。https://www.sonysonpo.co.jp/share/pdf/idea_group.pdf

[xvi] EOAについては、以下のURLを参照。

https://www.moralogy.jp/wp-content/themes/mor/img_research/43kawakami.pdf

[xvii] 2004年度NIRA公共政策研究セミナーに参加し、マイケル・ホフマン教授の指導から得たインスピレーションをもとに、以下の小論をまとめた。「『CSR行動規範』枠組みモデルのグランドデザイン」(金田)NIRA セミナー報告書No.2004-01「市場ガバナンスの変革」、総合研究開発機構(2005)P.43-52 を参照。

[xviii] 倫理的な問題に対応する規範アプローチ。

[xix] ソニーグループ行動規範の制定の経緯については、「ソニー株式会社」(金田)「企業の社会的責任 事例による企業活動最前線」日本規格協会(2004)P.98 を参照。

[xx]発足の経緯については「SOMEONE NEEDS YOUプロジェクト」(金田)「この発想が会社を変える―新しい企業価値の創造」経団連社会貢献担当者懇談会編(2001)P.106-107リム出版新社 を参照。

[xxi] 働きかけ責任については、「個人投資家と社会課題を繋ぐ『ワクチン債』」(金田)「ステークホルダーズNo.72 (2008.9)」(CBCC)P.11~12を参照。

[xxii] 研究会報告書の原文は、以下のURLからダウンロード可能。https://warp.da.ndl.go.jp/info:ndljp/pid/1246938/www.meti.go.jp/report/downloadfiles/g100203a01j.pdf

[xxiii] 報告書の原文は以下のURLからダウンロード可能。https://www.doyukai.or.jp/policyproposals/articles/2007/pdf/070530b.pdf

[xxiv]攻め・守り・支えのコンセプト、CSVの両側面については、以下のURLを参照。

https://www.tkfd.or.jp/research/detail.php?id=3891

[xxv] 後日、内閣府「新しい公共」円卓会議のメンバーとして、首相官邸でソーシャル・ファイナンス講座のシラバスを説明する機会を得た。

https://www5.cao.go.jp/entaku/shiryou/22n5kai/pdf/100409_07.pdf

[xxvi] 「ダイワ・JFS青少年サステナビリティ・カレッジ」については、以下のURLを参照。https://www.japanfs.org/ja/projects/sus_college/index.html

[xxvii] GRI第3版(日本語訳)には、「組織が経済、環境、ならびに人権を含む人々に与える最も著しいインパクトを表す項目」と記載されている。

[xxviii] 「Lohas経済学」木楽舎(2006.3)。武田薬品工業においても「Social Well-Being~人と社会のイイ状態~」木楽舎(2010.12)を制作。

[xxix] 伊藤道雄代表理事(インド)、鈴木真理事務局長(インドネシア、スリランカ)にご同行頂き、被災現場を訪問してニーズ調査をした。長期支援を実現するには、変わりゆく現場の支援ニーズを把握し、社内説明に当たることが重要である。

[xxx] 「大和証券グループ津波復興基金」については、「ステークホルダーズNo.63 (2005.8)」(CBCC)P.9~12、及び、以下のURLを参照。

https://act-trust.org/wp-content/uploads/2021/12/201608_ACTreport_daiwa.pdf

[xxxi] 山岡義典代表からは、助成を受ける団体と対話しながら複数年の助成計画を作り上げる計画型助成の重要性についてご指導を頂いた。

[xxxii] 「ダイワSRIファンド助成プログラム」については、「経済Trend (2005.12)」(日本経団連)P.62~63、及び、以下のURLを参照。

https://www.keidanren.or.jp/japanese/journal/trend/csr/200512.pdf

[xxxiii] 「ダイワCI生物多様性保全基金(DCBCF)」を設置。以下のURL(P.20)を参照。

08_report_all.pdf (daiwa-grp.jp)

[xxxiv] Prahalad.C. The Fortune at the Bottom of the Pyramid: Eradicating Poverty Through Profits, Wharton School Publishing, 2004.(スカイライト コンサルティング訳『ネクスト・マーケット:「貧困層」を「顧客」に変える次世代 ビジネス戦略』,2005)が火付け役となった。

[xxxv] 「社会起業家世界フォーラム」については、「ステークホルダーズNo.66 (2006.8)」(CBCC)P.9~10、及び、以下の「ニューズレターNo.29 (2006.9)」(日本NPO学会)P.8~9 を参照。

https://janpora.org/newsletter/pdf/nl29.pdf

[xxxvi] 「共通価値の戦略」マイケル・E・ポーター、マーク・R・クラマー著 DIAMONDハーバード・ビジネスレビュー(2011.6) P.8~31を参照。

[xxxvii] 「CSRの呪縛から脱却し、『社会と共有できる価値』の創出を(2022.12.12)」日経ビジネスオンライン。

https://business.nikkei.com/atcl/seminar/19/00059/120900356/?P=2

[xxxviii] 戦略的な社会貢献活動の実施方法については、経団連企業行動憲章・実行の手引き(第9版)P.127 図表8-1を参照。

https://www.keidanren.or.jp/policy/cgcb/tebiki9.pdf#page=141

[xxxix] CSVの2つの意味合いについては、以下のURLを参照。

https://www.tkfd.or.jp/research/detail.php?id=3891

[xl] 統合報告書については、「CSV経営による市場創造」三菱UFJリサーチ&コンサルティング株式会社(2015)日科技連 P.127~132、及び、以下のURLを参照。

https://sustainablejapan.jp/2014/08/13/integrated-reporting/11422

https://mag.sendenkaigi.com/kouhou/201407/integrated-reporting/002642.php

[xli]「タケダ イニシアティブ」については、以下のURLにある外交青書(2013)「コラム:ミレニアム開発目標(MDGs)に資する民間企業の取組」を参照。https://www.mofa.go.jp/mofaj/gaiko/bluebook/2013/html/chapter3/chapter3_02_02.html

[xlii] トライセクター・リーダーについては、「トライセクター・リーダー:社会問題を解決する新たなキャリア」ニック・ラブグローブ、マシュー・トーマス著DIAMONDハーバード・ビジネスレビュー(2014.2)、及び、「公共倫理とソーシャル・イノベーションの担い手となるトライセクター・リーダーとは」(片岡修平)「グローバルな公共倫理とソーシャル・イノベーション」金子書房(2018.3)P.163~177参照。

[xliii] 経団連企業行動憲章実行の手引き(第9版)には、「(社会貢献活動は)、社会的課題解決型ビジネスモデルの初期段階(社会的課題を発見し、理解する段階)の活動としての可能性もある」との記述がある(P.124)。以下を参照。

https://www.keidanren.or.jp/policy/cgcb/tebiki9.pdf#page=141

[xliv] 2020年度から広告電通賞SDGs特別賞の選考委員長を拝命しているが、2024年度の応募者向け選考委員長メッセージにも生成AIを利用した広告コミュニケーションを予感した書き振りをした。以下のURLにある広告電通賞 第77回 応募要項(P.53)を参照。https://adawards.dentsu.jp/assets/daaDownload/daa77/77th_daa_guide.pdf