R-2023-102

| ・2四半期連続のマイナス成長 ・拡大する円安の副作用 ・マイナス金利解除は粛々と |

金融市場では、この春にもマイナス金利が解除されるとの見方が一般的になっている。日銀は昨年(2023年)中に7月と10月の2度にわたって長短金利操作(イールドカーブ・コントロール)の弾力化を進めてきたが、これは大規模金融緩和の副作用除去を主眼とするものだった。一方、金融政策の本丸とも言うべき短期市場金利をマイナスからプラス(恐らく0.0~0.1%)に引き上げるならば、これは本格的な金融政策の正常化が始まることを意味する。

しかし、日銀は引き締め方向への政策変更に対して依然として極めて慎重であり、今年(2024年)の春闘で昨年を上回る賃上げが実現するのを見届けるまでは動かない姿勢のようである。植田和男総裁は、就任以前から「早過ぎる利上げのリスクは遅過ぎよりも大きい」と語っていたから、その通りに政策のかじ取りを進めるつもりなのだろう。筆者も、こうした意図的な「出遅れ」(behind the curve)戦略に賛成の立場であったが[1]、最近になって遅過ぎる金融政策正常化の副作用も意外に大きいのではないかと思い始めた。以下では、この点について少し説明してみたい。

2四半期連続のマイナス成長

そのきっかけとなったのは、2月中旬に公表された2023年10~12月のGDP統計(第1次速報)で実質成長率が2四半期連続のマイナス成長となったことである[2]。最大の誤算は、言うまでもなく個人消費が3四半期連続でマイナスとなったことだ。もちろん、昨年は春闘賃上げ率が30年ぶりの高さ(厚生労働省調べで3.60%)になったにもかかわらず、インフレ率が予想を大きく上回って高止まりを続けたため、実質賃金は20か月余り連続で前年比マイナスとなっていることは十分承知していた。それでも筆者は、最近まで個人消費が大きく崩れることはないと思っていた。コロナ禍からの経済生活の正常化により個人消費は持ち直すとみていたし、この間に蓄えられた50兆円超とも言われる過剰貯蓄がそれを支えると考えていたからである。

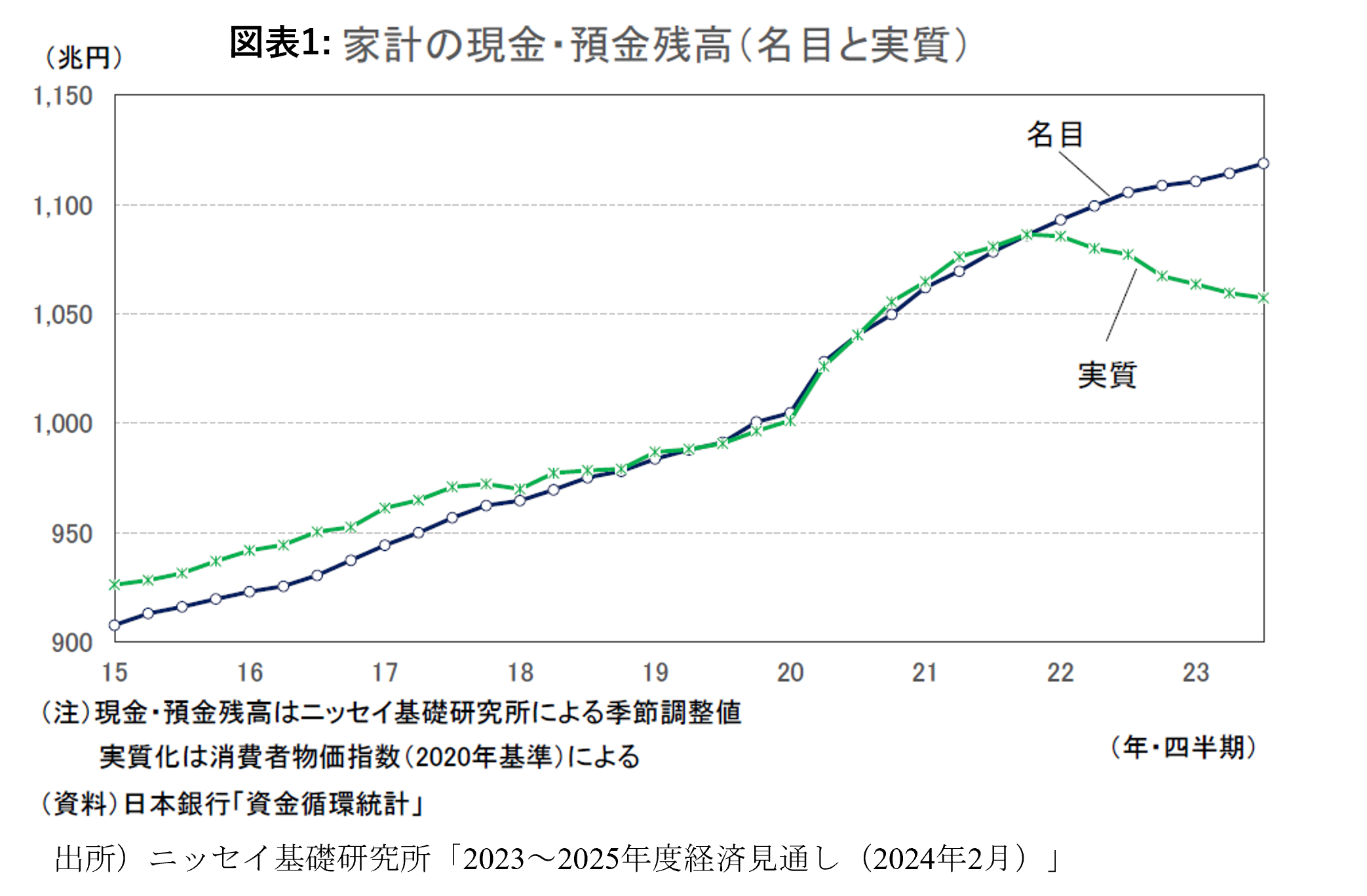

だが、そうした見方はやや甘かったようだ。コロナが感染症法上の第5類に位置付け直されたのは昨年のゴールデンウィーク後だったが、経済生活の正常化はそれ以前から始まっていた。このため、GDPベースの実質個人消費の前期比をみると、2022年10~12月+0.2%、2023年1~3月+0.8%と順調に伸びた後、4~6月-0.7%、7~9月-0.3%、10~12月-0.2%となっており、どうやら既に息切れしつつあるようだ。過剰貯蓄についても、確かにコロナ禍の期間に家計の現預金保有が大きく増えたのは事実だが、これを実質化すると物価高による目減りが大きい(図表1)[3]。もちろん、足もとの株高による恩恵はあろうが、多額の実物資産を有する富裕層や、最近NISAを始めたばかりの若者はともかく、これまで営々と蓄えてきた少額の預貯金だけが老後の支えという中高年層の将来不安は高まっている可能性が高い。

このように、足もとの個人消費の伸び悩みには物価高が大きく影響しているが、その物価高は予想を上回る円安に起因する部分が少なくない。実際、本稿執筆時点の円ドル相場は1ドル=150円前後だが、日米金利差の縮小が予想される今年に入ってこれだけの円安は正直に言って驚きである。その背後には、米国景気が予想以上に堅調であるため、米国の利下げのタイミングが後ズレすると考えられていることが影響していることは間違いないが、日銀が金融政策の正常化に極めて慎重なことも少なからず影響しているとみられる[4]。少なくとも足もとに関しては、金融正常化が遅いことが過度の円安を通じて景気の足を引っ張っているようにみえる。

拡大する円安の副作用

旅行などに出ると、観光地は円安でリッチになった訪日外国人でごった返している。インバウンド需要で潤う地方や観光関連業者は多いと思うが、その一方で国内の観光客からはホテル料金の高騰を嘆く声が聞かれる。円安の結果として、日本人の観光消費が押し退けられていると言っても決しておかしくないだろう[5]。

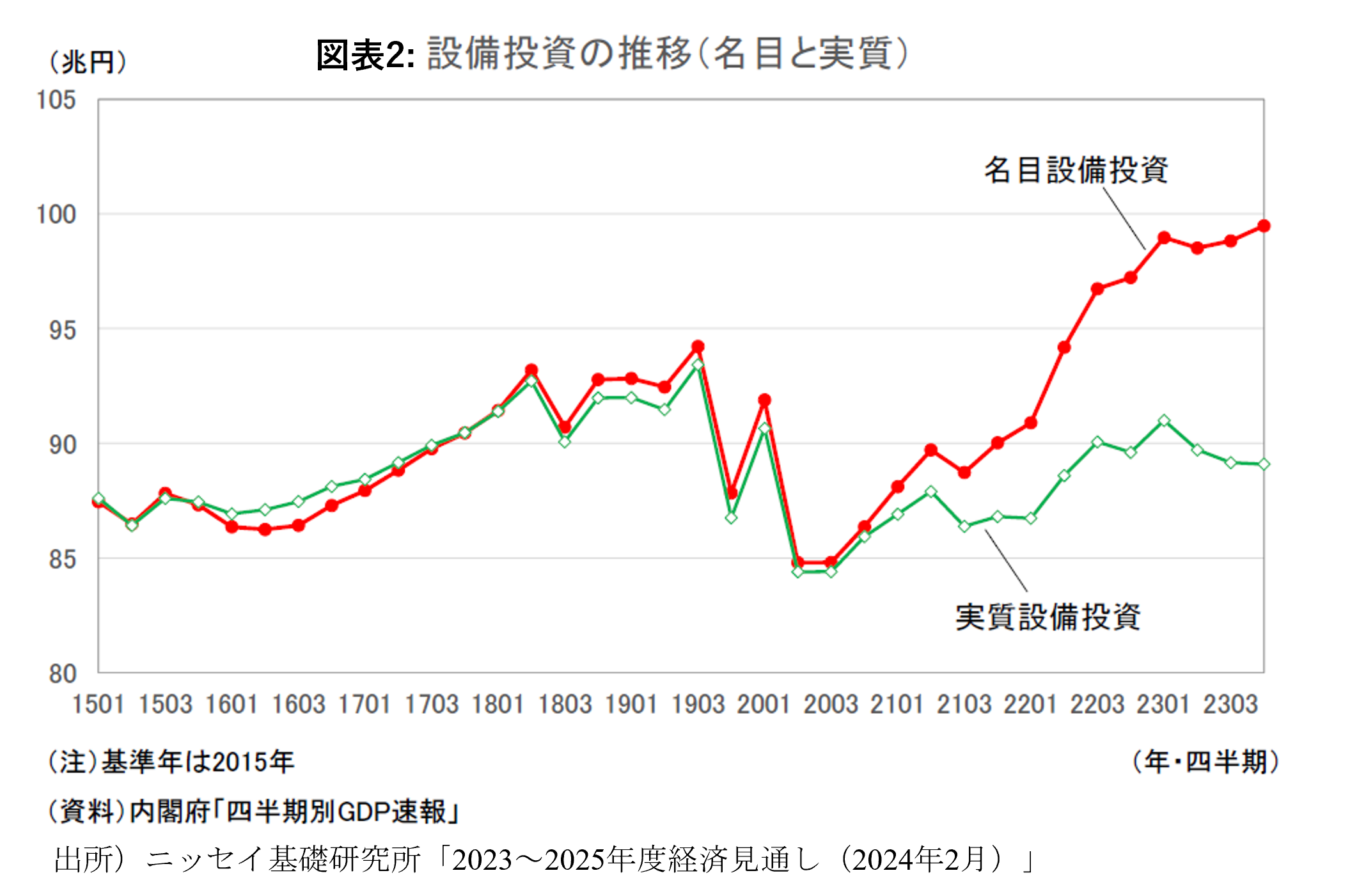

内需の弱さが目立つのは個人消費だけではない。もう一つの内需の柱である設備投資に関しても、日銀短観などにみる設備投資計画の強さ(2023年12月短観の2023年度設備投資計画、全規模全産業、ソフトウェア・研究開発を含み土地投資を除くベース、前年度比+12.6%)とGDPベースの実績の弱さ(2023年10~12月の実質設備投資の前期比は-0.1%と3四半期連続のマイナス、前年比でみても-0.7%)の乖離(かいり)が際立っている。足もとで深刻化する人手不足は、機械化等による設備投資へのインセンティブを高める一方で、実際の投資の進捗にはマイナスに働いているのではないか[6]。

ここで注意すべきは、短観の設備投資計画は名目値であり、GDPベースの設備投資は通常実質値でみることが多い点だろう。近年は、従来圧倒的に国内財であった資本財についても輸入比率が高まっており、それと円安が重なって設備投資デフレーターが大幅に上昇している(10~12月の設備投資デフレーター前年比は+2.9%)。このため、名目設備投資は伸びても、実質ではマイナスということが少なくないのだ(図表2)。企業業績が極めて好調であり、設備投資計画も強いことを踏まえると、企業の投資意欲そのものが衰えているとは考えにくい(DX、GX関連など投資案件にも事欠かない筈である)。やはり円安に伴う実質設備投資の目減りを疑う必要がある。

マイナス金利解除は粛々と

このように、最近の経済指標にはやや弱めのものが目立つが、これは賃金上昇がインフレに追いつかない間の過渡的な現象だとみられる。国内のインフレ率は既にピークを過ぎており、高めの賃上げさえ実現すれば、今年後半にも実質賃金はプラスに転じるだろう。そして、鍵となる春闘の賃上げ率については、労働組合の要求や有力企業経営者の発言などから判断して、昨年を上回る4%台に達するのではないかと考えてきた[7]。

唯一の心配は中小企業が賃上げについてこられるかだったが、今年1月に実施された日本商工会議所のアンケート調査[8]によれば、回答企業の61.3%が「賃上げを実施予定」と答え(昨年は58.2%)、「賃上げを見送る予定」は3.7%にとどまった(「現時点では未定」が34.7%)。また、賃上げ予定企業のうち36.6%が3%以上の賃上げを行うと答えていたことが分かった。ただし、「業績が好調・改善しているため賃上げを実施予定」とする企業(24.4%)より、「業績の改善がみられないが賃上げを実施予定」とする企業(36.9%)の方が多いことからみて、人手不足の深刻化が企業の背中を押す形の「防衛的賃上げ」が拡がっている様子がうかがわれた。

このように、中小企業も含めて高めの賃上げが実現する蓋然(がいぜん)性は一段と高まっているが、困ったことに実質GDP成長率に関しては、この2024年1~3月も幾つかの特殊要因によって低成長(場合によっては3四半期連続のマイナス成長)となる可能性がある。特殊要因の第1は、2023年10~12月の実質GDPは輸出等が前期比+0.6%押し上げていた(寄与度)が、これには産業財産権等使用料で大口の受取りがあったことが大きく影響していたため、2024年1~3月にはこの反動が予想されることだ。第2は、一部の大手自動車メーカーによる工場稼働・出荷停止が自動車の生産を大きく下押す可能性があることである[9]。

これらを踏まえると、今後エコノミストらの間から「マイナス金利解除は先送りすべき」との議論が巻き起こってくる可能性がある。また、4月にマイナス金利解除を実行した場合、その直後の5月に弱いGDP統計が公表されることを嫌って、日銀自身がマイナス金利解除の先送りを選択する可能性もないではない。しかし、繰り返しになるが、足もとの経済指標の弱さは賃上げがインフレに追いつくまでの過渡的な現象に、過度の円安が輪をかけたものであり、必ずしも景気実勢の弱さを反映したものではない。そうした中で、既に金融市場に織り込まれた金融政策正常化を遅らせれば、円安進行が一段と大きく進む恐れがある[10]。やはり、高めの賃上げが確認されれば、景気実勢について丁寧に説明した上で、マイナス金利解除は粛々と進めるべきだろう。

[1] この点に関しては、拙稿Review マイナス金利解除とその後の金融政策を考える | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[2] ただし、2023年10~12月の実質成長率はわずか-0.1%であったから、法人企業統計などを踏まえて算出される第2次速報(3月11日公表予定)でプラス成長に改定される可能性は残されている。

[3] コロナ禍でフローの貯蓄が増えた影響は残っていても、物価高に伴うストックの目減りの方がはるかに大きいということである。

[4] もちろん、円安傾向が続く背景には、金融政策要因以外に輸出産業の縮小やデジタル・サービス収支の赤字拡大など、よりファンダメンタルな日本の国力低下が影響していることは間違いない。この点に関しては、拙稿Review 円安が止まらない理由 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[5] 第一生命経済研究所の熊野英生首席エコノミストは個人客消費に占める訪日消費のシェアを推計して、宿泊費については45%にも達すると試算している。熊野英生「拡大するインバウンド・エコノミー」(2024年2月)。

[6] 設備投資の代表的な先行指標の1つである機械受注も、足もと2023年10~12月まで3四半期連続のマイナスであった。その一方で、機械受注残高は大幅な増加を続けており、発注はされたものの受け渡しに至っていない投資財が多いことを示唆している。もちろん、既発注の投資財が年度末にかけて受け渡し・設置に至り、2024年1~3月の設備投資が大きく持ち直す可能性もある。

[7] この点に関しては、拙稿Review2%物価が実現しつつある理由 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[8] 日本商工会議所・東京商工会議所「中小企業の人手不足、賃金・最低賃金に関する調査結果」(2024年2月14日)

[9] 製造工業生産予測指数では、今年1月に前月比-6.2%(経済産業省による「補正値」では前月比-10.5%)の大幅な減産が予想されている。

[10] 筆者は相場の専門家ではないが、仮に日米金利差が急拡大していた2022年10月の1ドル=151円台を上回る円安となれば、その衝撃は少なくないと思われる。

-

-

- 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを