R-2023-104

|

・はじめに |

はじめに

2023年11月17日に採択された、ふるさと納税に関する興味深い共同宣言「ふるさと納税の寄附金を地域に還元し、さらなる健全な発展を目指すための共同宣言」がある[1]。これは、66の自治体から構成される「ふるさと納税の健全な発展を目指す自治体連合」並びに仲介サイト運営の企業等40社が加盟するという「一般社団法人ふるさと納税協会」(以下、ふるさと納税協会)によるものである[2]。ふるさと納税の業務は自治体の業務であるが、さまざまな実務を各自治体が民間事業者に委託している[3]。このため、自治体連合と業界団体的な立場のふるさと納税協会が共同で声明を発表している。

この共同宣言の中では、以下の3つの取組目標が示されている。

○ 地方自治体は、創意工夫を凝らして募集経費を削減し、返礼品は地場産品を積極的かつ適正な方法による提供を行い、地元に残る寄附金の確保に努める。

○ 民間事業者は、ふるさと納税に係る各種サービス、業務の更なる効率化等を通じて、地方自治体の経費が削減されるよう努める。

○ 自治体連合およびふるさと納税協会は、今後さらに連携を深め、ふるさと納税のさらなる健全な発展を目指した活動に取り組む。

取組目標は経費の削減に強くコミットしているがそれはなぜだろうか。本稿では、共同宣言に登場するふるさと納税に関与する民間事業者の役割と課題について論じていく。

新ルールの導入

この取組目標が示された一因は、2023年10月からの新5割ルールの導入にあることは間違いない。平田(2023a)にて言及したように、ふるさと納税の経費上限を納税額の半分とするルールは以前から存在したが、実際には10月以前は半分以上のケースが多々見られた(図表1)[4]。

図表1 新5割ルールの導入以前の経費率の例(2022年度)

|

自治体(流入額順位) |

新ルール(旧ルール) |

出所(掲載日時) |

|

宮崎県都城市(1位) |

50%未満(46.7%) |

西日本新聞(2023年10月20日) |

|

北海道根室市(3位) |

55.1%(49.9%) |

北海道新聞(2023年6月28日) |

|

北海道白糠町(4位) |

55.3%(49.8%) |

北海道新聞(2023年10月15日) |

|

福岡県飯塚市(8位) |

65.7%(49.8%) |

西日本新聞(2023年10月20日) |

|

全国平均 |

55.6~59.6%(43.6%) |

東京新聞(2023年10月16日) |

注:新ルールの経費率(総経費÷ふるさと納税額)は、新ルールを2022年度の経費に適用して算出された値で、公式データがなく、新聞の取材に基づく値。旧ルールの経費率は、総務省が公表する2022年度の旧ルールに基づく各自治体の経費率。全国平均は、東京新聞で報道されたNTTデータ経営研究所の試算値。

出典:筆者作成

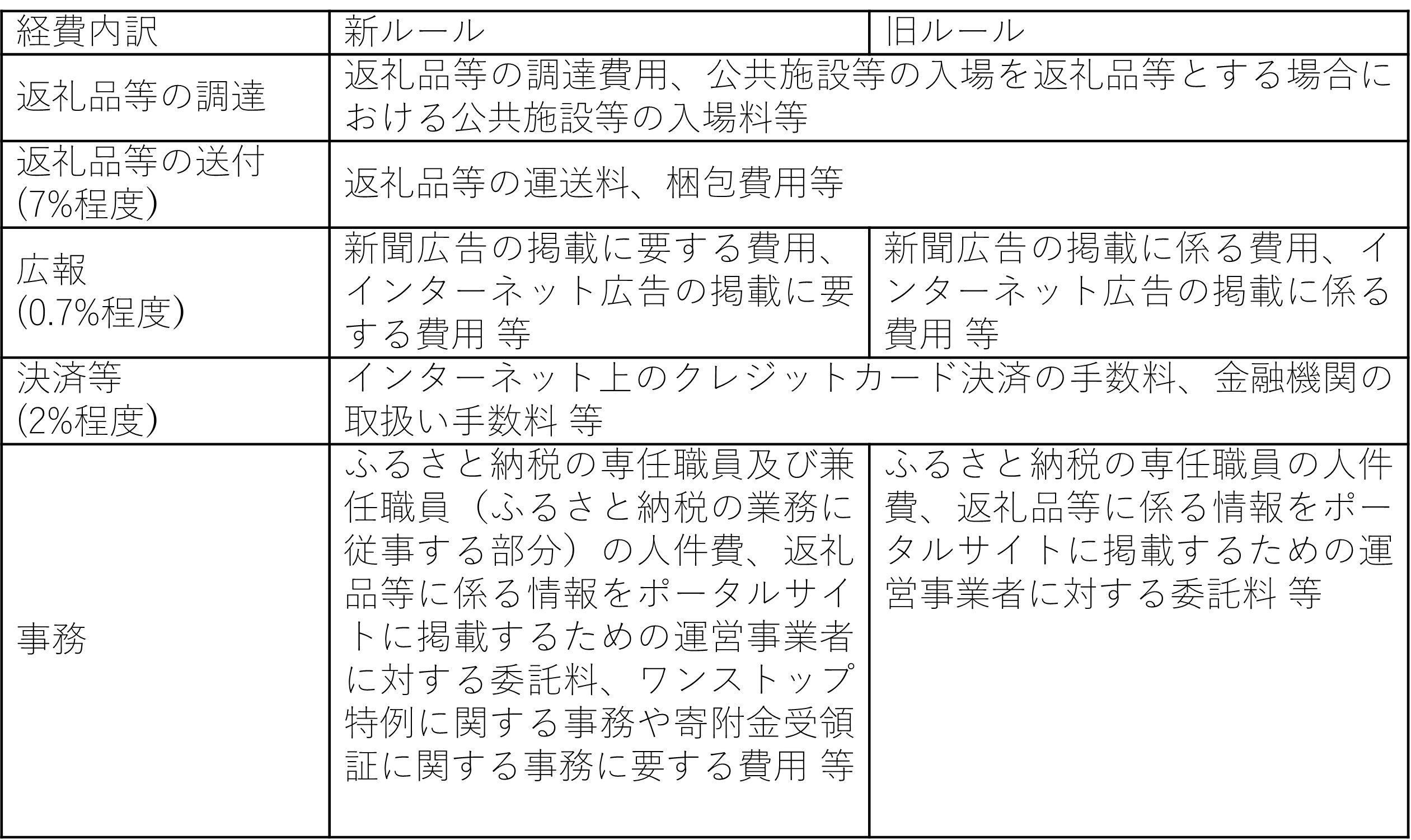

経費の部分に関して厳格化されたことにより、自治体は厳しい環境に置かれることになった。寄付額に占める返礼品の価値割合(返礼率)は30%以下と定められている(3割ルール)。ただ、10%や20%の返礼率では、ふるさと納税の見返りとしての魅力に欠けるため、多くの場合は25~30%以下程度の返礼率が設定されている。仮に返礼率を28%とした場合、返礼品以外の経費、例えば送料、広報、決済手数料、そして事務にかかる費用を22%(=50%-28%)に収めないといけない(図表2)。総務省の統計によると、2022年度については、平均的に送料はふるさと納税額の7%程度、広報は0.7%程度、決済は2%程度となっている。残り12.3%(=22%-{7%+0.7%+2%})に事務にかかる費用を収める必要がある。事務にかかる費用には、人件費、仲介サイトへの委託料、書類作業に要する費用等が含まれ、仲介サイトの平均的な委託料といわれる10%のままでは、収まりきらない。

図表2 経費に関する新旧ルール対応表

注:新ルールは、総務省自治税務局市町村税課「ふるさと納税に係る指定制度の運用について」総税市第65号(2023年6月27日)、旧ルールは同課「ふるさと納税に係る指定制度の運用について」総税市第17号(2019年4月1日)より抜粋。経費内訳の括弧内の数値は、総務省が公表する2022年度の各自治体の経費から算出した2022年度の全国平均。

出典:筆者作成

こう考えると、新ルールは、総務省から仲介サイトへの間接的なコスト削減要求的な意味合いがあったと考えられる。仲介サイトとの契約は一年ごとでの契約が多いとみられ、新ルールを踏まえてどの程度、そしてどのように新年度に向けて対応が進むか注目していく必要がある。

ブラックボックスな民間事業者の動き

共同宣言はなされたものの、取組目標に関する具体的な記述がなく、地方自治体および民間事業者が一体どのように経費の削減を行う予定なのか、全く分からない。例えば、ふるさと納税において特に最も大きな役割を担っている民間事業者である仲介サイトによるプラットフォーマー・ビジネスは、税金をベースにしている。そのため、仲介サイトは、義務ではないものの、ビジネスの内容と経費の関係などを原則として開示すべきだと筆者は考えるが、開示は一切なく、外部からは、なかなか彼らの費用構造をうかがい知ることはできない。各自治体が同様の質問を仲介サイトにしても、経費の内訳は開示してもらえないという。また、彼らが会員となっているとみられるふるさと納税協会のウェブページは、全ての情報がパスワード付きになっており、会員名すら開示されていない[5]。

では、仲介サイト以外でふるさと納税に関与する民間企業とはどのような企業なのだろうか。ふるさと納税総合研究所によると、返礼品事業者と自治体の間に入って返礼の実務を行う中間業者、システム開発・提供およびサイト構築に関わるシステム会社等が存在するという[6]。ふるさと納税の金額規模が大きくなるにつれ、自治体がこれらの企業に業務を外注するケースが増えているとみられる。ただ、民間事業者にふるさと納税の実務をどの程度アウトソースしているかは自治体ごとに異なるため、実情把握は難しい。

では、このアウトソースは、どう評価されるべきであろうか。まず、ふるさと納税が、実質的に自治体の「商売」になっている中で、商売のプロである民間企業に任せることは、自治体が内生的に取り組むのに比べれば、効率的と考えられる。また、寄付者にとってもふるさと納税の使い勝手が向上したことは前向きに評価されるべきであろう。ただし、平田(2018, 2023b, 2023c)でも述べたように、ふるさと納税の広告や「隠れ返礼品」と揶揄されるポイント還元に対して、原資を税金とする資金が多く使われ続けている点は問題が大きいと筆者は考えている。

同じ方向を向く自治体と民間事業者

ふるさと納税は、寄付を集められる自治体の勝ち、集められない自治体の負けという分かりやすいゲームである。だが、一定の制約をかけないと、集めるために返礼率を極端に高くするケースが出てきたり、地方創生を企図しているのに、その土地と全く関係のない商品が返礼品となるケースも出てきたりする。このため、総務省は(後追い的に)返礼率の上限を設定し、返礼品を原則として地場産品に限定してきた。さまざまな制約の下で、各自治体は制約付きの最適化、つまり制約のある中で寄付をなるべく多く集めようとする。

各自治体のふるさと納税に関与する民間事業者たちも、同じ考えを共有している。第一に、仲介サイトや中間業者は「出来高制」のため、なるべく多く自社で返礼品を取り扱う強いインセンティブを有する。自治体から彼らへの委託料は、寄付額Yの何%という委託率で決められることが標準的である。それ故に、寄付額を少しでも増やせることがもうけに直結する[7]。なお、平田(2023b)でも指摘したとおり、ふるさと納税の流入額上位の自治体への寄付額(Y上位)は、それ以外の自治体への寄付額(Y以外)を大きく上回る。すると、上位の自治体については委託率Z%を低く設定しても十分にもうけが出るため、Z上位%<Z以外%となる傾向がある[8]。第二に、自明ではあるが、返礼品事業者も自社の返礼品を選んでもらえるほど、売上は増える。

ふるさと納税における不正

自治体と民間事業者が目的を共有していることは、一般論としては望ましい。だが、「底辺への競争」とも呼ばれる自治体間の消耗戦の中で、目的を共有していることの悪い面が現れる場合がある。それが、最近のふるさと納税に関するニュースで頻出する不正に他ならない(図表3)。ふるさと納税の不正とは、基本的に上述の制約を守らないケースに相当する。それぞれ、どのようなものか、確認していこう。

図表3 ふるさと納税関連の近年の主な不正事例

|

内容 |

自治体 |

発生時期 |

主な不正者 |

特記事項 |

|

贈収賄 |

2020年 |

市、返 |

裁判中 |

|

|

2020年 |

市、返 |

地裁で有罪判決 |

||

|

官製談合 |

2023年 |

市、中 |

市長、中間業者逮捕 |

|

|

返礼率違反 |

2019-20年 |

市 |

2年間指定取消 |

|

|

2021年 |

市 |

2年間指定取消 |

||

|

2021-22年 |

市 |

2年間指定取消 |

||

|

産地偽装 |

2018年 |

中 |

まつたけ |

|

|

2018年 |

返 |

ごま油 |

||

|

2020年 |

返 |

牛肉 |

||

|

2020年 |

返 |

うなぎ |

||

|

2022年 |

返 |

しいたけ |

||

|

2022年 |

返 |

牛肉 |

||

|

2022年 |

返 |

うに |

||

|

2023年 |

返 |

鶏肉 |

||

|

2023年 |

返 |

ぶどう |

||

|

2022-3年 |

返 |

果物(ぶどう等) |

||

|

2023年 |

中、返 |

牛肉 |

||

|

2023年 |

返 |

マグロ |

注:発生時期は確認の取れた範囲で記載。不正者の略称は、それぞれ市=市区町村、中=中間業者、返=返礼品事業者。

出典:筆者作成

第一に、不正の中でも最も多いのは、返礼品に地場産品以外を使う産地偽装である。急激な需要の増加(=ふるさと納税の急増)、もしくは何らかの理由による供給の制約(例えば、不作)故に偽装せざるを得ないということが大半だ。返礼品が用意できないことにより、将来的に返礼品事業者から外されることを懸念する場合や、自治体側から何とかするように頼まれたりする場合に、偽装に手を染めてしまう。なお、偽装を行う主体は返礼品事業者の場合が多いが、中間業者が関わっているケースもある。

第二に、返礼率違反は、返礼品を「寄付額の3割以下の地場産品」とする2019年6月以降に導入されたルールを守らない場合であり、発覚するとふるさと納税対象自治体指定を2年間取り消される。この違反は、自治体主導で行われた場合、返礼品事業者や中間業者間でのやりとりの中で行われた場合、両者の混合的な場合、などさまざまなケースがあるようだ。そして、産地偽装と同様に需要急増や供給難などが背景となって代替品を用意する中で、返礼率違反をしているケースもある。

第三に、贈収賄や官製談合は、自治体側の悪意のある関係者が民間に委託する際の権限を悪用したケースとなる。返礼品事業者や中間業者に、自治体側の悪意のある関係者の知人等を据えたり、委託の対価として金銭的な見返りを求めたりするケースである。特に最近発覚した佐賀県神埼市における官製談合の場合は、「悪意のある関係者」が首長という前代未聞のケースであった。

このような問題について、総務省をはじめとする関係省庁は、2023年末に「ふるさと納税の返礼品として提供される食品の表示に係る関係法令遵守について」なる通知を自治体に対して発出した。内容を一言でいえば、自治体が、業者に対し産地等の確認をより厳格に行うことを求めている。具体的には、委託契約時の審査の厳格化、契約後の定期的な実地調査を求め、これを怠り産地偽装が発生した場合は、ふるさと納税対象自治体指定を取り消すこともあるとしている。これは、銀行が貸出を実行する際、貸出先について貸出実行前に審査を行い、実行後もモニタリングを継続し、不良債権化を防ぐのと似ている。なぜ、このような実行前後にチェックを行うのかといえば、銀行と貸出先の間に貸出先に関する情報の非対称が存在するからであり、ふるさと納税の場合も自治体と民間事業者間にも同様の情報の非対称があるから、同様のアプローチが有効だということだ。基本的にこの考え方自体は適切だと思われる[9]。

しかしながら、銀行のケースとふるさと納税のケースでは、一つ根本的な違いがある。上記の話は、自治体側が適正なふるさと納税の運用をしたいことが大前提だ。銀行の話でいえば、銀行側はなるべく不良債権を作り出したくないことが大前提となる。しかし、ふるさと納税の場合、民間企業側だけでなく自治体側も適正なふるさと納税の運用の重要性は認識しつつも、なるべく多くの寄付を集めたいという本音も同時に有している。後者の思いが前者を上回る場合、自治体と民間事業者が共謀して、適切な審査とモニタリングを「演出」することが出てきても不思議ではない。

成り立ちにくい性善説

大半の自治体はきちんとルールを遵守してふるさと納税の業務に取り組んでいる。だが、そうともいえないようなケースも、残念ながら少なからず実在している。

2023年11月に話題になった、隣接する2つの自治体AとBが提供する同じ返礼品についての事例を紹介しよう[10]。この返礼品は、両自治体とも同じ返礼品事業者から入手した全く同じ返礼品(ブランド米)であり、返礼品を掲載した仲介サイトも同じであったが、同じ寄付額であるにもかかわらず、自治体Aよりも自治体Bが1.2倍の量を返礼していた。大きな違いは、自治体Aと自治体Bの委託先中間業者の違いであった。返礼品事業者は、自治体Aの委託先の中間業者αにも自治体Bの委託先の中間業者βにも1kgあたり同価格で返礼品を販売していた。そして、中間業者βだけが費用の一部を負担したため、自治体Bの方がより多くの量を返礼品として設定できたという。

この場合、中間業者βの費用負担によって、自治体Bにとっては(意図していたか、意図せざることであったかはわからないものの)、返礼品の割安感を出すことができ、寄付額負担した場合>寄付額負担しない場合となることが見込まれる。そして、中間業者βにとっても

(委託率-負担率)×寄付額負担した場合>委託率×寄付額負担しない場合

と見込めるならば、損して得取れが合理的な行動となる[11],[12]。

以上を踏まえると、上記のケースが不正に相当するか否かは総務省の判断に委ねるとして、自治体間の競争が厳しい中で、民間事業者が「勉強」することで、委託元の自治体を「援護射撃」できる仕組みになっていることが分かる。すると、自治体側についてすら、性善説が成り立ちにくくなり得る。極端に疑ってかかるような見方に思われるかもしれないが、図表3で示した顕在化した不正の一部は、まさにこの懸念通りになってしまったケースだ。つまり、自治体側と委託先の民間側が「悪い意味で」同じ方向を向いてしまっていた。また、同じ方向を見ている以上、不正を公にするインセンティブは自治体側にも民間側にもないので、顕現化もしにくい。

なお、平田(2023b)で指摘したとおり、ふるさと納税の勝ち組が固定化しており、寄付額の受け入れを増やしていくことは容易ではない。このような中で、議会や住民からふるさと納税の寄付額の受け入れを増やすよう求める声を受けている自治体も多い。民間事業者を絡めることによって、返礼品の割安感を演出できれば寄付を増やせるので、外部からのプレッシャーは、自治体の性善説をさらに成り立ちにくくさせ得る。

では、どうすればよいのか

ふるさと納税には当初、返礼品が存在しなかったのは、平田(2023a)で述べたとおりである。そこから、返礼品を組み入れることが2010年代以降、標準化していった。返礼品は人々の関心を引き、寄付額が一気に増加傾向に転じ、自治体間での競争が激化していった。自治体にとっては制約となるふるさと納税の各種ルールも、さまざまな問題へと対処する形で後追い的に厳しくなるため、それへの対応の負担も大きい。

他方、ふるさと納税の市場が日本の経済成長をはるかに上回るペースで成長している中で、民間企業の参入が進んでおり、自治体がアウトソースを進めるという動きを見せているのは、理にかなっている。

しかし、本稿で述べてきたような自治体や民間事業者のインセンティブ構造を踏まえると、現在のような、総務省が仕組みを作り、その実務の運用の大半を自治体に丸投げするという方式には欠陥があるといわざるを得ない。本来は、自治体とは独立の組織が法令遵守いかんのチェックをすべきかもしれないが、コスト面等々を考えると現実的ではない。

そもそも、ふるさと納税を通じて地方の魅力を発信できるという便益はある一方、国の施策により、地方税の受益と負担の関係を歪めている。さらに、制度の適切な運用のために、膨大な手間や費用がかかる。都市部から地方へと住民税を分配したいならば、シンプルに税の仕組みで十分に実現できる。

ふるさと納税は、返礼品をもらえる点が魅力である一方、その原資は国税、地方税によるものであり、地方政府(都道府県および市区町村)+中央政府から家計への中央政府が主導するバラマキとなっており、結局は将来世代に負担を先送りしていることになる。

これらの事実を踏まえ、社会全体としてどうしていくべきかを考えれば、自ずと社会全体としての最適解はみえてくる。まずは、実体の正確な把握のため、ふるさと納税を所管する総務省は、自治体が民間事業者に委託をする場合、委託を認める条件として、委託先の民間業者による返礼品毎の経費報告の義務化、仮に自治体も共謀した上での虚偽報告が判明した場合の自治体への罰則の導入といった厳格な制度の策定が必要であろう[13]。

(本稿の作成に当たっては、多くの自治体関係者、報道関係者より情報提供を受けた。記して感謝したい。)

[1] 第7回ふるさと納税の未来を考えるシンポジウムにて採択されている。詳細はこちらを参照。

[2] 本稿では、仲介サイトとポータルサイトは同義である。なお、自治体連合の参加数からも示唆されるとおり、同連合の見解に1,700以上存在する日本全国の自治体の大半が賛同しているわけではない点には注意を要する。例えば、返礼品の積極的提供に対して否定的な自治体もあるとみられる。

[3] 純粋な民間企業である仲介サイトは、自治体からの委託を受けて返礼品に関係する事務を担当している。事務の範囲はケースバイケースであるが、必ず入ってくる中心的な業務が、オンラインショッピングのように自治体ごとの返礼品を掲載し、ふるさと納税を通じた返礼品の申し込みを簡便化する仕組みを提供することである。このほか、自治体による納税者への書類の発送や返礼品にかかる実務作業を担ったり、当該業務を担う中間業者と連携してサービスを提供したりすることもある。詳細は平田(2024)参照。

[4] 自治体に回る以外の部分、すなわち経費は、返礼品を作る企業(返礼品事業者)、仲介サイト、中間業者、運送業者といった民間企業に配分される。民間への寄付の移転は雇用を生むというメリットがある。だが、ふるさと納税ありきの雇用であれば、地方創生に資する生産性を向上させる効果は限定的と考えられる(平田, 2023c)。この点については、本来、さまざまな政策効果の検証が必要である。例えば、大阪府泉佐野市では、2023年10月の地場産品ルールの変更の結果、人気のあった熟成肉が返礼品として扱えなくなった。田中(2023)によると、熟成肉プロジェクトはふるさと納税を活用したもので、複数の事業者を受け入れ、雇用も生み出したという。返礼品として扱えなくなった後でも、地場の新産業として独り立ちできるのかどうかが注目される。

[5] 柴田(2024b)によると、ふるさと納税協会は国会議員や自民党政策グループなどへの政治資金パーティー券を購入しており、23年度の活動の重点として、「総務省、自民党税調を含めた制度改正に影響を及ぼす関係者との関係構築」を掲げている。

[6] 中間業者は、事業者開発・ポータルサイト管理・返礼品の受発注・コールセンターを業務として受託する。

[7] 寄付金額ベースでの出来高制ではなく、例えば固定費制や寄付件数ベースの出来高制にする方が透明性は高まる。これは、1件1万円の寄付のケースであれ、1件10万円の寄付のケースであれ、民間業者の手間に大差はないとみられるためである。

[8] 各自治体へのヒアリング(2023年11月15日に東京財団政策研究所で実施したヒアリングや電話でのヒアリング)に基づく。大野・坂田(2023)も同様の指摘をしている。

[9] ただし、さらなる人件費の押し上げ要因になるため、5割ルールを満たす上では、自治体にとっては不利な点となる。

[10] 詳しくは、井中(2023)参照。このケースでは、同じ返礼品事業者かつ同じ仲介サイトが使われていたため、目立つことになったと思われる。仲介サイトが異なれば、外部からはこのような事情を把握することはほぼ無理であろう。なお、同じ自治体の同じ返礼品であっても、仲介サイト毎の委託率が異なったりすること等で、寄付額に差が生じることはよくある。詳しくは、柴田(2019)参照。

[11] 仲介サイトがふるさと納税の寄付額に応じてポイント還元をする場合、寄付者にとってポイントは返礼品と同様のメリットをもたらすが、民間事業者の取り組みのため、(自治体が負担する返礼品の経費に関するルールである)3割ルールには抵触しない。仲介サイトのポイントとは形式は違うものの、中間業者βのケースでも、実質的には似たような効果を作り出せる。

[12] この負担を中間業者βが自主的に行ったのか、自治体Bが指示したのか、両者が相談して行ったのか等は分からないが、総務省が自治体Bに聞き取りを行っているとのことである。

[13] 総務省は民間業者に直接規制をする筋合いにないということであれば、自治体を通じて規制をしていくのが現実的と考えられる。自治体側と委託先の共謀を断固として防ぐという効果も期待できる。

歪み続けるふるさと納税(1)制度の変遷と生じた問題はこちら

-

-

- 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを