C-2023-001-2W

実践女子大学 生活科学部 現代生活学科 准教授

倉持 一

| 1. はじめに 2. パーパス経営を巡る動向 3. パーパス経営企業の経済的パフォーマンス 4. パーパス経営企業のトップメッセージの特徴 5. おわりに |

1.はじめに

VUCA(Volatility(変動性)・Uncertainty(不確実性)・Complexity(複雑性)・Ambiguity(曖昧性))の時代とも言われる現代において、企業は経営環境だけでなく社会の変化も適切・的確に捉えることが求められている。経営学においても、この前提のもと、「ダイナミック・ケイパビリティ」や「両利きの経営」といった新しい企業経営のあり方が議論されている。適者生存は、ハーバード・スペンサーらが提唱した生物の生き残りをかけた外部環境への適合能力であるが、企業も「適社生存」が高度に要求される環境におかれている。

そうした状況の中、最近、「パーパス経営」が広く注目を集めるようになっている。パーパス経営に関する定義はさまざまであるが、おおむね、「自社の社会における存在意義をベースとした企業経営」と言えるだろう。

日本経済新聞社のデータベースによれば、2021年4月1日の記事で「パーパス経営」という単語が初めて登場しているが、その後、2021年には7件、2022年には23件、2023年には7月末までに14件、取り上げられている。このように、企業経営の新しい1つの流れを作りつつあるパーパス経営であるが、議論は今なお途上であり、複数のアプローチからその正当性が追究されている。

そこで本稿は、特にパーパスという言葉を企業理念・経営理念として利用し、かつ、そのパーパスが経営層にまで浸透していると自認している企業を「パーパス経営企業」としてカテゴリー化(以下、本稿では「パーパス経営企業」という言葉を同様の意味で使用する)し、以後の分析対象とする。具体的には、以下の2つの条件を2023年8月15日時点で満たす企業と定義する。

1つ目の条件は、東京財団政策研究所が2023年度に実施した「第10回CSR企業調査(以下、「同調査」とする)」のⅣ(1-1)「貴社の『企業理念・経営理念にあたる規範』の名称は、以下のどれに近いですか」との質問に対し、「d.パーパス」と回答していることである。

2つ目の条件は、同調査のⅣ(1-5)「(1-1)の『企業理念・経営理念にあたる規範』は、貴社では、総じてどの程度浸透していますか」という設問に対して「a.経営層・役員層の意思決定や判断・行動に反映されている」と回答していることである。

この2つの条件を満たしていたのは28社であったが、これらパーパス経営企業のトップメッセージや経済的パフォーマンスなどを分析し、その特徴を調べることで、パーパス経営の正当性を考えてみたい。なお、同日時点で同調査に回答した企業の総数は169社であったので、パーパス経営企業の割合は、全体の約16.5%となる。

2.パーパス経営を巡る動向

先程指摘したように、パーパス経営はここ数年で急速に注目を集めるようになった、新しい企業経営のあり方である。この背景には、CSV(Creating Shared Value:共通価値の創造)の登場と、それに対する批判があると考えられる。

そもそもCSVは2011年にマイケル・ポーターらによって提唱された、経済的価値と社会的価値の創出を目指す企業経営の新たな考え方であり、彼らによれば「社会的責任、慈善活動、持続可能性ではなく、経済的成功を達成させるための新しい方法」[1]である。「営利追求組織としての企業」と「社会との関係性の中で活動する企業」という企業が有する2つの立場を価値創造の観点から整理したCSVは、これまで多くの企業の経営に少なくない影響を及ぼしている。

しかし、経済的成功を得るための1つの手段として社会的価値の創出に取り組むというロジックを用いるCSVは、多くの賛同を得ると同時に多くの批判ももたらした。ここでその詳細を取り上げることはできないが、「CSRの中でCSVを実践するなら持続可能な成長へのキーワードになるが、CSRから切り離されたCSVは、利益本位で利己的な成長モデルになり、社会的な信用は得られない」[2]などといった批判がある。こうした一連のCSV批判のポイントは、CSVが利益追求ないし利益獲得を依然として企業の行動原理の大黒柱としている点にあろう。

そこで注目を集めているのが、利益獲得ではなく自社の存在意義を主たる行動原理とするパーパス経営である。パーパス経営には、社員のやりがいやエンゲージメントの向上に結び付く[3] ことで企業の組織力が高まるといった組織的メリットのほか、その成長がなぜ必要なのか、本当に自分たちが手掛けるべき事業なのかを見つめ直す指針になる[4]という戦略的メリットがある。こうした利益獲得とは異なるメリットを主たる行動原理と位置付けている点が、パーパス経営の特徴である。

なお、企業経営に関する場面でパーパスという言葉が注目されるようになったのは比較的最近であり、それ以前には、パーパスに類似する存在として、社是、ミッション、ビジョンなどさまざまな言葉が用いられてきた。

実際、同調査でもⅣ(1-1)「貴社の『企業理念・経営理念にあたる規範』の名称は、以下のどれに近いですか(複数回答可)」と質問をしているが、それへの回答はさまざまであり、突出して多く用いられている名称はなかった。ピーター・ドラッカーが、企業の社会的正当性をミッション、ビジョン、バリューという3つの異なる観点から説明[5] するように、これまでは、実務面でも学術面でも、どちらかというとミッションが着目され、研究対象となってきた。

その意味では、パーパス経営研究は緒に就いた段階だとも言えるが、現在、①社会システム・アプローチ、②ファイナンシャル・アプローチ、③ガバナンス・アプローチ、④学習・アプローチ、⑤ブランディング・アプローチの5つの観点から、パーパス経営の正当性を巡る議論が進められている[6] 。

こうした点を踏まえつつ、紙幅の関係もあるため、本稿では、②ファイナンシャル・アプローチと③ガバナンス・アプローチの2つの観点からパーパス経営企業を分析していく。

3.パーパス経営企業の経済的パフォーマンス

まずは、「②ファイナンシャル・アプローチ」からパーパス経営企業を分析する。このアプローチであるが、経営理念と企業の経済的パフォーマンスとの有意な関係を取り上げたジム・コリンズの『ビジョナリー・カンパニー―時代を超える生存の原則』が日本でもベストセラーになったように、両者の関係は重要な論点である。これまで多くの関連する研究がなされているが、肯定と否定の両方の研究成果が発表されており、経営理念が当該企業の経済的パフォーマンスに結び付くのか否かに関しては、決定的な結論に至っていない[7] 。その原因としては、各研究において用いられる定性データが異なるなどといった分析の技術的な問題も指摘[8] されている。

そうした点を踏まえ、本稿では対象企業をパーパス経営企業に絞り込み、かつ、経済的パフォーマンスを測る指標もROE(Return On Equity:自己資本利益率)に絞った。

近年ROEは、経済産業省が2014年に公表したいわゆる『伊藤レポート』において、「最低限8%を上回るROEを達成することに各企業はコミットすべきである」[9] と具体的な数値目標として利用されるなど、企業経営を語る上で非常に重要な指標となっている。

最新の日本企業のROEであるが、東証上場2023年3月期決算企業の2022年度ROEは全産業ベースで9.07%となり、2021年度の9.37%から0.3ポイント低下している[10]。

こうした状況の中で、パーパス経営企業のROEはいかなる数値を示すのだろうか。パーパス経営企業28社のうち、2023年8月15日現在の公開情報で2022年度のROEを把握できたのは26社であった。そこで、この26社のROEの平均などを算出したところ、図表1のとおりの結果が得られた。

図表1:パーパス経営企業の2022年度ROEの状況

このように、パーパス経営企業の2022年度ROEの平均値は8.2%であり、伊藤レポートの要求水準である8%を上回っているものの、東証上場企業平均の9.07%を下回った。ただし、中央値が10.4%となっていることや、最小値の1社のマイナス幅が極端に大きいこと、そして、パーパス経営企業のすべてが東証上場企業ではないことなどの事情を勘案すると、パーパス経営企業の経済的パフォーマンスは、平均的かやや良好と言えるのではないだろうか。

パーパス経営企業の経済的パフォーマンスが明らかになったが、ここで注記しておきたいのは、ROEに代表される経済的パフォーマンスの指標の良し悪しが、直ちにパーパス経営の正当性を決しないということである。確かに経済的パフォーマンスは、営利追求を旨とする組織体である企業を評価する際に極めて重要な基準となる。しかし、経済的パフォーマンスは、あくまでも経済的な社会的責任の遂行状況を示すにすぎない。ア―チー・キャロルが主張したCSRピラミッド(Pyramid of CSR)によれば、企業の社会的責任は4つの階層からなるピラミッド型の概念として整理可能である。CSRピラミッドで最も下層に位置付けられ、すべての社会的責任の土台となっているのが、経済的な社会的責任である。したがって、経済的パフォーマンスは、企業の経済的な社会的責任の達成状況を示す重要な指標の1つであることは間違いないが、その良し悪しが直ちに企業が負う社会的責任のすべてを評価することにはならない。あくまでも、経済的パフォーマンスを含めた総合的な観点で、パーパス経営の正当性は論じられるべきであろう。

4.パーパス経営企業のトップメッセージの特徴

次に、「③ガバナンス・アプローチ」からパーパス経営企業を分析するが、ここでは、分析手法としての有効性が確立されつつあるテキストマイニングを用いる。ただし、その際の分析対象の選定には考慮すべき点がある。それは、企業が掲げるパーパスそのものは理念的な表現がほとんどであり、かつ、文量もそれほど多くはないため、テキストマイニングの対象とするには不向きだという点である。

例えば、ソニーグループが2019年に公表したパーパスは「クリエイティビティとテクノロジーの力で、世界を感動で満たす」[11]であるが、単語数にするとごくわずかであり、文章を単語に分解して処理するテキストマイニングではその特徴が掴みにくい。

そこで本稿では、パーパスそのものではなく、企業経営者が自社のウェブサイトや各種レポートなどで公表しているトップメッセージを分析対象にする。特に、パーパス経営企業は、パーパスが経営者の意思決定などに反映されていることを自認している企業なので、経営者が発信するトップメッセージにも何かしらの特徴が現れている可能性が高い。

また、パーパス経営においては、経営者が自社のパーパスをナラティブに表現し社会に向けて発信することは、当該企業の存在意義を明確化するだけでなく、現在進行中の活動や将来の活動を、ステークホルダーがフォローしたくなるような気持ちにさせるためにも極めて重要だと指摘されている[12] 。したがって、パーパス経営企業のトップメッセージにも、そうした役割が含まれていることが仮定される。

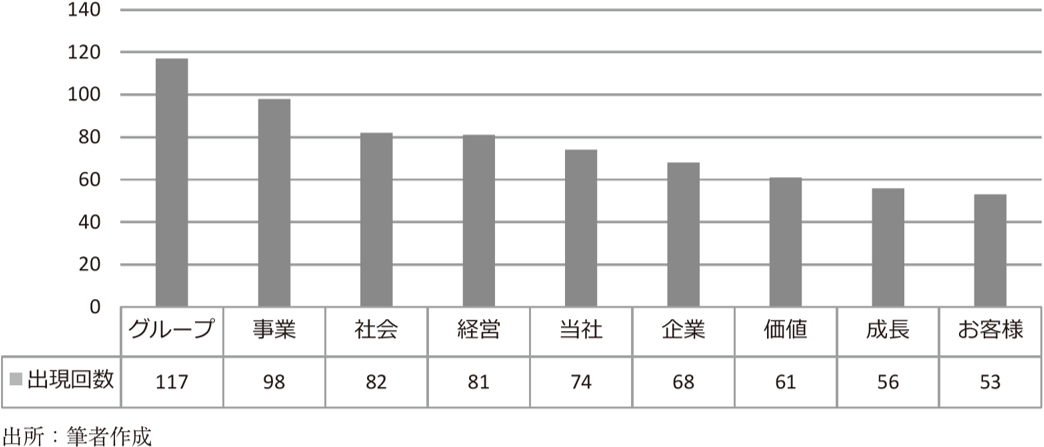

上記の点を踏まえ、パーパス経営企業28社すべての2023年8月15日現在で公表されているトップメッセージの全文をテキストマイニングソフト・KH Coder[13]で分析した。まずは、どのような単語がパーパス経営企業のトップメッセージに頻出しているのかを分析したが、結果は図表2のとおりである。

図表2:パーパス経営企業のトップメッセージの頻出語TOP 10

このように、「グループ」や「事業」といった言葉に続いて、「社会」が82回と多く使われていた。これは「当社」の74回よりも多く、非常に興味深い。なお、「パーパス」は出現回数TOP 10にはランクインしていないが、実際には合計で24回使われている。分析対象の企業数が28社であることを勘案すると、少なくない回数と言えるだろう。

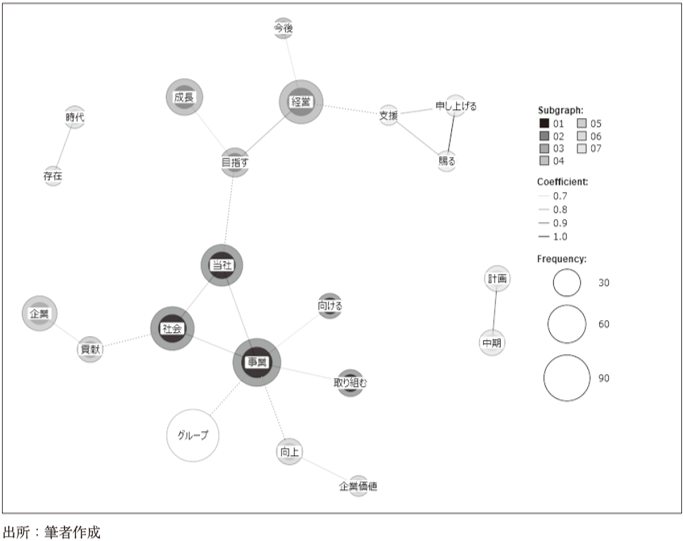

次いで、共起ネットワークを用いて、パーパス経営企業のトップメッセージがどのような文脈で構成されているのかを分析した結果が、図表3のとおりである。

図表3:パーパス経営企業のトップメッセージの共起ネットワーク

この分析結果の中でも、特に単語の結び付きの強さから判断すると、「当社」・「社会」・「事業」・「取り組む」・「向ける」という文脈と、「当社」・「今後」・「経営」・「成長」・「目指す」という文脈が、パーパス経営企業のトップメッセージで比較的多く用いられている。すなわち、パーパス経営企業の経営者は、トップメッセージを通じて私たちに、社会課題に対して取り組むこと、そして、今後の経営において自社の成長を目指していることを表明し、パーパス経営の正当性を主張している。

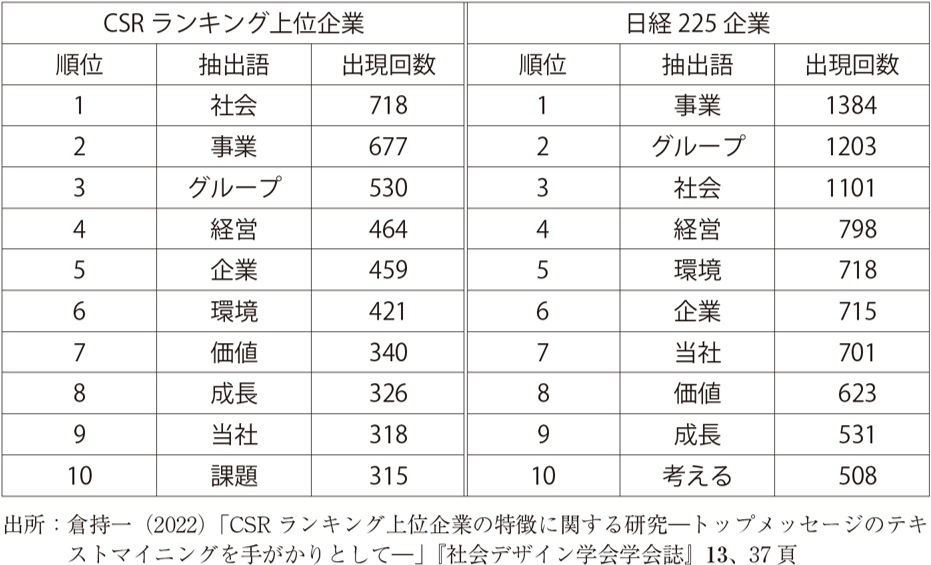

それでは、パーパス経営企業とそれ以外の企業のトップメッセージとの違いはどうであろうか。すでにこれまでの研究で、東洋経済新報社が実施しているCSRランキングの上位100社のトップメッセージと、同ランキングにランクインしていない日経225企業の153社のトップメッセージの頻出語には、図表4に見られるような特徴があることが明らかとなっている[14] 。

図表4:CSRランキング上位企業と日経225企業のトップメッセージの頻出語TOP 10

単語の出現回数だけを見ると、図表2のとおり、パーパス経営企業のトップメッセージでは、「事業」のほうが「社会」よりも出現回数が多い。そのため、「事業」よりも「社会」の出現回数が多いCSRランキング上位企業よりも、日経225企業のトップメッセージの傾向に近いと言える。しかしながら、日経225企業のトップメッセージの共起ネットワークである図表5を見ると、パーパス経営企業との違いや特徴が見えてくる。

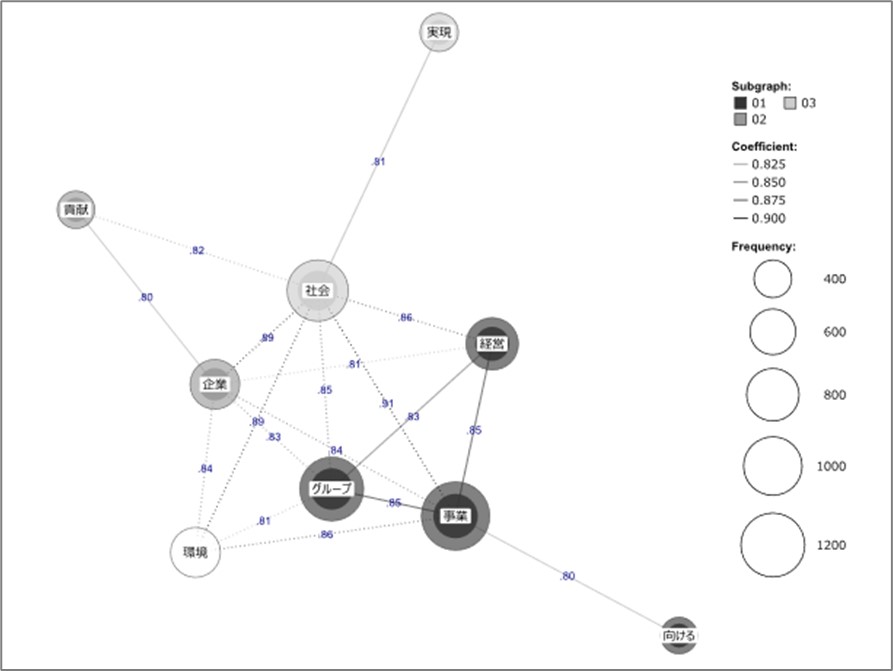

図表5:日経225企業のトップメッセージの共起ネットワーク

出所:倉持一(2022)「CSRランキング上位企業の特徴に関する研究―トップメッセージのテキストマイニングを手がかりとして―」『社会デザイン学会学会誌』13、38頁

すなわち、パーパス経営企業のトップメッセージでは、図表3で示されたとおり、「当社」・「社会」・「事業」・「取り組む」・「向ける」が強く結び付いているのに対して、日経225企業のトップメッセージの図表5では、「グループ」・「事業」・「経営」・「向ける」が強く結び付いている。換言すれば、「社会と事業が強く結び付いたパーパス経営企業」と、「事業と経営が強く結び付いた日経225企業」と表現できる。

この共起ネットワークの比較により、パーパス経営企業が、一般的な企業とは異なる行動原理を採用し、さらには、「当社が取り組む」という強い意気込みをトップメッセージとして私たちに向けて発信していることが理解できる。

5.おわりに

本稿では、数多い企業理念・経営理念の概念の中でも特にパーパスを企業経営の行動原理としており、かつ、そのパーパスが経営層にまで浸透していると自認している企業28社を、特に「パーパス経営企業」としてカテゴリー化し、その特徴を経済的パフォーマンスとトップメッセージの2つの観点から探究した。

本来であれば、パーパス経営企業の実態をより詳細に明らかにするためには、他のさまざまな企業カテゴリーとの比較考察などが望ましいが、本稿は紙幅の都合上、限られた分析にとどまっているため、この点については留意されたい。

そうした制限下ではあるものの、本稿の分析によって、パーパス経営企業の特徴について、①ROEは平均的かやや良好であること、②トップメッセージを通じて、社会課題に対する取り組みへの熱意と「当社が取り組む」という決意の表明を行っていること、の2点を把握できた。特に②に関しては、「事業を重視する日経225企業」と「社会を重視するCSRランキング上位企業」という従来判明していた2つに加えて、新たに「社会と事業が強く結び付いたパーパス経営企業」という特徴ある経営の姿を見出すことができた。いずれの結果も、まだ議論途上にあるパーパス経営に対して、何かしらの示唆を与えるのではないか。

2022年に公表された「伊藤レポート3.0」では、新たに「社会のサステナビリティと企業のサステナビリティの同期化」の必要性が指摘されている。ここでの同期化とは、「企業が社会の持続可能性に資する長期的な価値提供を行うことを通じて、社会の持続可能性の向上を図るとともに、自社の長期的かつ持続的に成長原資を生み出す力(稼ぐ力)の向上と更なる価値創出へとつなげていくこと」[15] である。

つまり、企業はROEの向上などという自社のサステナビリティを追求するだけではなく、積極的に社会課題の解決に向けたさまざまな取り組みを実践して、同期化を図らなければならない。パーパス経営企業が、こうした同期化の先駆者として活躍することが期待されるが、いずれにしても、サステナビリティがこれだけ注目される中、パーパス経営はこれからも、企業経営において、また、経営学において、注目され続けるだろう。

今後、パーパス経営の正当性が確立され、今以上に広まることで、「社会のサステナビリティと企業のサステナビリティの同期化」が進展することが強く望まれる。

[1] Porter, M. E. and M. R. Kramer(2011),“Creating Shared Value,” Harvard Business Review,Jan-Feb 2011, p.64

[2] 足立辰雄(2018)「ポーターのCSV概念の批判的考察」『立命館経営学』56(6)、120頁

[3] 相島淑美(2023)『図解ポケット パーパス経営がよくわかる本』秀和システム、74頁

[4] 佐宗邦威(2023)『理念経営2.0―会社の「理想と戦略」をつなぐ7つのステップ』ダイヤモンド社、53頁

[5] 例えば、Drucker, P. F.(2002),A Functioning Society:Community, Society, and Polity in the Twentieth Century,Routledge

[6] 中西哲(2023)「パーパス経営研究の芽吹き~サスティナビリティ概念に見る解釈と類型化試案~」『跡見学園女子大学マネジメント学部紀要』35、7頁

[7] Bart, C. K. and M. C. Baetz(1998),“The Relationship Between Mission Statements and Firm Performance:An Exploratory Study,” Journal of Management Studies 35(6),pp.823-853

[8] 森泰一郎(2021)『ニューノーマル時代の経営学 世界のトップリーダーが実践している最先端理論』翔泳社、32頁

[9] 経済産業省(2014)『「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)最終報告書』、6頁

[10] 佐久間啓(2023)「東証上場3月期決算企業の2023/3月期は増収増益、ROEは9.07%~マージンの改善でROE8%超えに安定感でてきたし、日本株は割安!?~」第一生命経済研究所、2023年6月26日 https://www.dlri.co.jp/files/macro/258685.pdf(2023年7月30日)

[11] ソニーグループウェブサイト、「Sonyʼs Purpose & Values」

https://www.sony.com/ja/SonyInfo/CorporateInfo/purpose_and_values(2023年7月30日)

[12] George, G., et al.(2023)“Purpose in the For-Profit Firm:A Review and Framework for Management Research,” Journal of Management 49(6),pp.1841-1869

[13] 同ソフトの詳細については、公式テキストである、以下を参照されたい。

樋口耕一、中村康則、周景龍(2022)『動かして学ぶ! はじめてのテキストマイニング:フリー・ソフトウェアを用いた自由記述の計量テキスト分析KH CoderオフィシャルブックII』ナカニシヤ出版

[14] 倉持一(2022)「CSRランキング上位企業の特徴に関する研究―トップメッセージのテキストマイニングを手がかりとして―」『社会デザイン学会学会誌』13、31~40頁

[15] 経済産業省(2022)『伊藤レポート3.0(SX版伊藤レポート)サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)報告書』、2頁

『CSR白書2023 ――パーパス経営企業の特徴――経済的パフォーマンスとトップメッセージに着目して』

(東京財団政策研究所、2023)pp. 104-113より転載

*CSR白書2023の詳細は こちら