R-2023-128

1.はじめに

筆者は、これまで当研究所Reviewにおいて、中国の金融リスク全体の捉え方(福本、2023b)、地方債務リスク(福本、2023c)を取り上げてきた。今回は、不動産リスクについて考察する。

不動産セクターのリスクは、銀行システム、シャドーバンキング、地方債務のいずれにも深くかかわり、中国の金融システムの最大のリスクである。その不動産セクターの不振が長引いている。不動産デベロッパー経営も一段と厳しくなっている。本年1月、大手デベロッパーの恒大集団に対して香港高裁は清算命令を下した。

中国不動産市場は今後どうなっていくのか。不振から脱するにはどんな解決策があるのか。さらに不動産市場の調整が金融システムに与える影響はどうか、論じる。

2.不動産の中国経済における重要性、金融システムとの結びつき

(1)経済における重要性

中国では、2000年入り後、不動産市場が急速に発展し、中国経済の重要な牽引力となってきた。ハーバード大学ロゴフ教授ほか(2022)の推計では、2021年時点で、不動産が中国のGDPに占める直接のウエイトは12%、他セクターへの波及まで含めた最終需要に占めるウエイトは25%に及ぶ。商品不動産の販売面積は、2021年までの20年間で8倍に拡大、年平均11%増と、同じ期間の経済成長率(年平均8.7%)を上回るペースで、経済を牽引してきた。

(2)金融システムとの結びつき

不動産は金融システムとも深くかかわる。不動産関連貸出は、銀行貸出においてもかなりのウエイトを占める。住宅ローンや不動産デベロッパー(以下、「デベロッパー」)向け貸出以外に不動産を担保とした貸出も多いからだ。中国銀行保険監督管理委員会の郭樹清主席(当時)は、2020年、不動産に関連する銀行貸出のウエイトを39%とした。

不動産は、地方の財源としても重要である。不動産関連税収と土地譲渡金の純収入(土地譲渡収入から土地収用費用を差し引いたもの)は、2020年の地方政府の財政収入の約3分の1を占めた。これは不動産リスクが地方債務リスクとも密接にかかわっていることを意味する。

3.未曽有の不動産不況

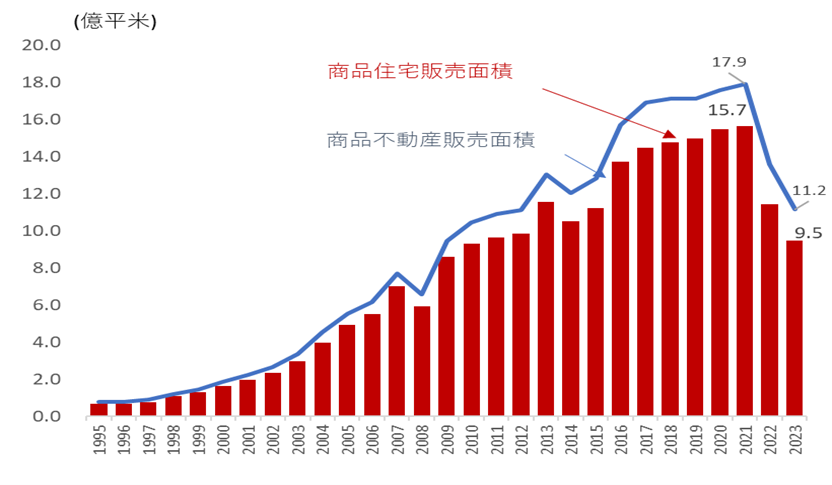

中国の不動産市場は、未曽有の不況にある。商品不動産の販売面積はピークの2021年(17.9億平米)から2023年(11.2億平米)で38%減少した。特に販売面積の大半を占める住宅販売面積の落ち込みが、大きく響いている(図表1)。

(図表1)中国の商品不動産、商品住宅の販売面積

(出所)CEIC、国家統計局

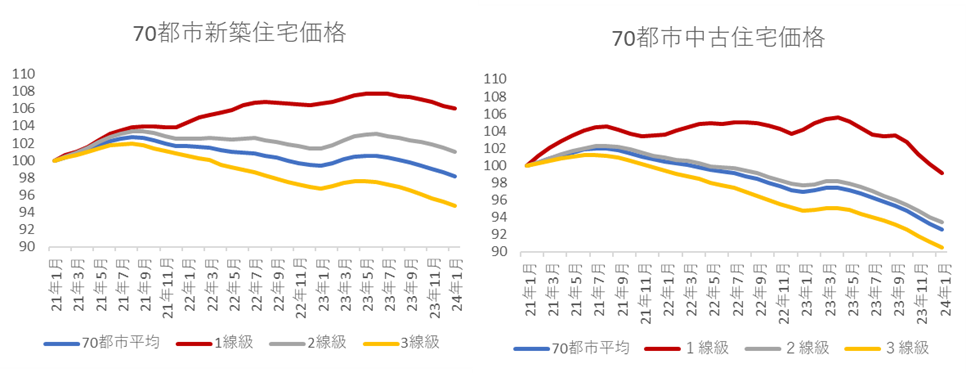

不動産販売の不振を受けて、不動産開発投資も落ち込んでおり、2021年から2023年にかけて25%減少した。住宅価格も下落している。国家統計局が発表する全国70都市の新築住宅価格は2021年央のピークから2024年1月までに4%の下落にとどまっているが、より市場実勢を反映するとみられている中古住宅価格は同9%の下落となった。特に、超大型都市である一線級都市(北京、上海、広州、深圳)よりも二線級都市(各省の省都レベルかそれに類する規模の都市)、三線級都市(中堅都市)の下落幅が大きいのが特徴である。

(図表2)全国70都市住宅価格(2021年1月=100)

(出所)CEIC、国家統計局

今回の不動産不況の契機は、政府の不動産業への引締め強化であった。2020年、コロナ禍への景気テコ入れを狙った金融緩和によって、不動産ブームが発生した。中国政府は「不動産は住むためのもので投機するためのものではない」として、不動産デベロッパーの資金調達と銀行の不動産セクター向け貸出を抑制する規制を同時に実施した。これを受けて、不動産市場は急速に冷え込み、現在でも回復の目途はみえていない。

4.不動産不況が長引く理由

中国では、これまでも不動産不況はあった。商品不動産販売面積は、2008年、2014年に前年比マイナスを記録した。しかし、今回の不動産不況は、3年近くにわたっており、これほど長引くのは初めてのことである。政府は、不動産不況に入った2021年の秋以降は緩和姿勢に転じてきた。それなのに、なぜこれほど長引いているのだろうか。

筆者は、住宅実需の減少とデベロッパーの経営不安という二つの要素が影響していると考えている。

(1)住宅実需の減少

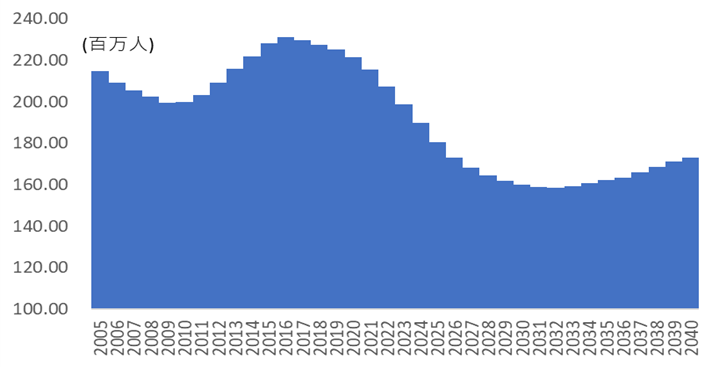

中国の住宅実需は、すでに減少し始めているとみられ、これが不動産不況を長引かせている。中国では、住宅購入の平均購入年齢は27歳で、結婚適齢期である25~34歳の層が一軒目購入人口の4割を占めている(福本、2022)。同人口層は、収入はまだ少なく、自力で住宅購入資金を用意するのが困難なため、両親や祖父母、親戚等が支援して住宅を買うのが一般的である。同層の人口は、2017年にピークを打ち、その後減少に転じた。国連世界人口予測2022年版は、同層の人口は、2017年のピークから2030年までに約7千万人減少すると見込んでいる(図表3)。

(図表3)国連世界人口予測2022:中国の25~34歳人口推移

(出所)国連世界人口予測(2022)

都市部の住宅実需を構成する要素としては、上記以外に、農村部から都市部への人口流入も重要である。もっとも、最近では、都市化率(都市の常住人口比率)の上昇ペースが鈍化している。2023年までの過去2年間、都市化率は年平均0.7%ポイント上昇にとどまった。これは、2000年から2015年の年平均上昇率(1.4%ポイント)の半分のペースである。

都市部の一軒目購入主力人口の減少、都市化ペースの鈍化という要素を踏まえると、住宅需要の実需はすでに減少しているとみられ、その傾向は今後も続くと考えられる。

2008年、2014年の住宅不況時は、25~34歳人口は横ばいまたは増加の時期にあり、しかも都市化が急速に進んでいた。いずれの時期も、住宅実需が増加していたために、市況回復が早かったと考えられる。これに対して、今回の不動産不況時には実需が減少していた分、投資や投機目的の住宅購入の割合が高かった。

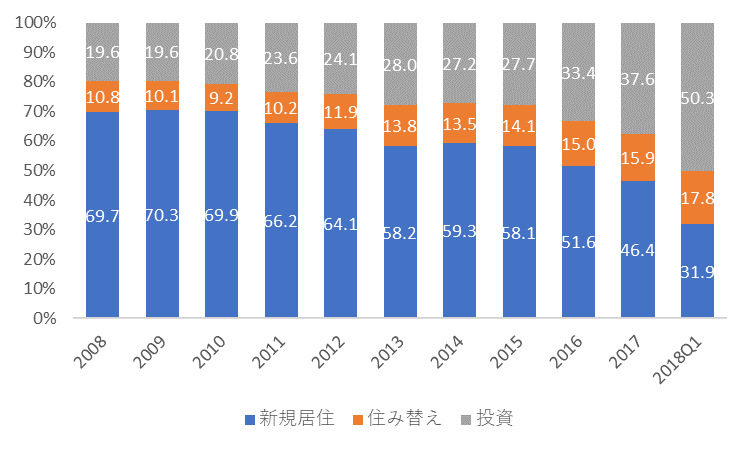

西南財経大学の家計調査(西南財経大学、2018)によると、2018年第1四半期、住宅購入目的のうち、新規居住と住み替えという実需目的の割合は50%と、10年前の2008年(80%)に比べ大幅に低下した。その一方で、同じ期間中に投資目的の購入が20%から50%に上昇した(図表4)。投資目的での住宅購入の割合が高い状況では、一旦住宅価格が下がりだすと、購入を控える人が増えるのも無理もない。これが、不動産不況が長引いている第一の要因である。

(図表4)家計の住宅購入目的

(出所)西南財経大学(2018)

(2)デベロッパーの経営不安の高まり

中国では、住宅販売の大半は、予約販売形式をとる。2021年の住宅販売面積のうち、予約販売が9割を占めていた。中国では、基礎工事さえ完了すれば、住宅販売を開始してもよいことになっている。デベロッパーは建設資金を確保するために、予約販売形式で住宅を売るのが慣行となってきた。買い手からみれば、引き渡されるのは購入から二年以上待たなければならない。

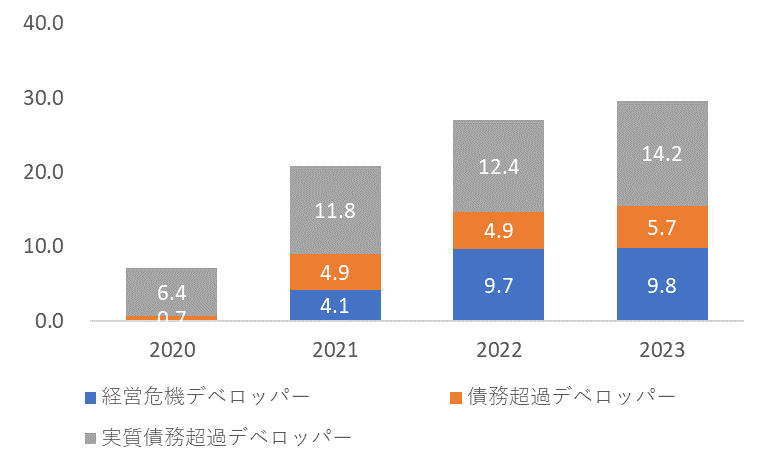

ところが、今回の不動産不況により、経営難の民営の不動産デベロッパーが次々に出現した。2021年秋、中国最大のデベロッパー恒大集団の経営危機が表面化したのに続き、融創中国、碧桂園といった大手デベロッパーの債務返済が困難になっていることが次々に明らかになった。足元では、最も優良なデベロッパーの一つとみられていた万科企業の外債の償還さえ懸念されている。国際通貨基金(IMF)は、2023年10月の国際金融安定報告(2023)において、実質債務超過のデベロッパーが資産ウエイトにして全体の3割近くを占めると試算している(図表5)。

(図表5)中国不動産デベロッパーの実質債務超過企業の資産ウエイト(IMF推計)(%)

(出所)Global Financial Stability Report 2023年10月(IMF 2023)

実際、資金繰りに行き詰って工事が止まってしまった住宅建設も少なくない。民間不動産調査会社の易居研究院は、2022年時点で、全国の過去4年間に成約された住宅の3.85%で工事が停止されているとの推計を発表している(易居研究院、2022)。これでは、予約販売で住宅を購入しても、デベロッパーが経営破綻して住宅を引き渡してもらえないリスクがあって、とても買えないというのが実情だろう。2023年の住宅販売面積を販売形態別にみると、予約販売は前年比22%減少した一方で、現物販売は11%増加した。住宅購入者が、いかに予約販売を怖がっているかがわかる。

5.不動産不況に対する政府の対応とその効果

(1)政府の対応

不動産不況に対して、中国政府も様々な手は講じてきた。これまでのところの政策は、大きくいえば四種類に整理できる。

第一に、住宅需要喚起策である。住宅購入を促すため、住宅ローン金利を引下げてきたほか、住宅ローンを組成する際の最低頭金規制を徐々に引き下げてきた。中国人民銀行が発表する住宅ローン平均金利は、2021年末の5.63%から2023年末には3.97%まで低下した。さらに、大都市において導入されていた2軒目以降の住宅の購入制限を撤廃ないし緩和する都市が増えた。

第二に、未完工住宅物件の建設、引き渡し促進策である。中央銀行である中国人民銀行が無利息でのバックファイナンスの枠0.2兆元を設けることで、商業銀行に未完工物件の建設、引き渡しのための融資を行うよう指導したほか、各地方政府において、物件完工引き渡しのための救済基金を設定するケースも散見された。また、本年年初、地方政府が選んだ一部の未完工住宅プロジェクトに対して、銀行が積極的に融資を行うよう求め始めた。政府発表によると、本年2月末までに全国で6千のプロジェクトが選ばれ、銀行による当該プロジェクトへの融資が0.2兆元を超えた。

第三に、デベロッパーへの資金繰り支援である。2022年11月、不動産への金融面のサポートを強化する方針を打ち出した。また、民営のデベロッパーの資金繰りが苦しくなっていることを踏まえ、2023年12月の中央経済工作会議は、商業銀行に対して、「平等に異なる所有制不動産企業の合理的な資金調達需要を満足させる」ことを求めた。

第四に、商品住宅販売の減少による不動産建設の落ち込みをカバーするための公的住宅の建設推進である。昨年12月の中央経済工作会議は、保障性住宅と呼ばれる公的賃貸住宅を建設することや「城中村」と呼ばれる大都市にある主に農民工が居住する簡易住居施設を取り壊し、公的住宅として建て替える方針を打ち出した。

(2)政府の対応の効果は限定的

もっとも、以上の措置をもってしても、不動産不況を反転させるには至っていない。本年1-2月の商品不動産販売面積は前年比20.5%減と落ち込んだままである。①需要喚起策を打っても、デベロッパーの経営への不安が残っており、怖くて買えないという状況が続いている。②未完工物件の建設引き渡しの推進も、一定の効果はあると思われるが、全国に存在する工事が停止した住宅プロジェクト全体からすれば、資金が確保された案件はごく一部だとみられている。

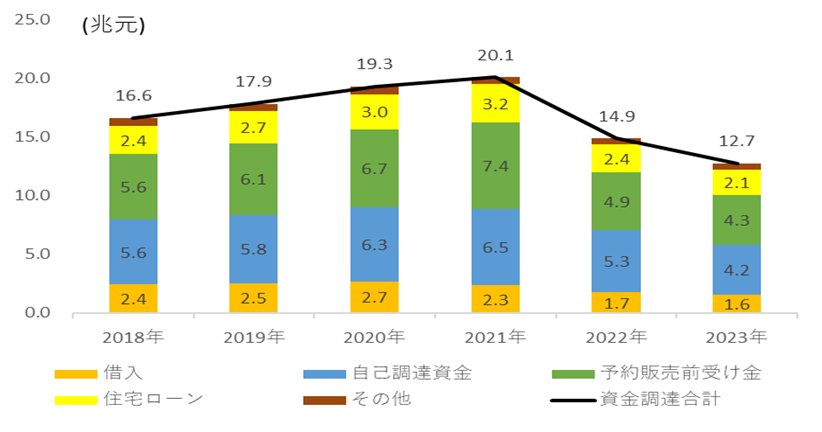

③資金繰りをつなぐための銀行融資は行われていても、販売減少によるキャッシュフローの悪化の影響が大きく、デベロッパーの資金繰りの困難は解消されていない。不動産開発投資の資金源内訳をみると、不動産販売の低迷によって、予約販売前受け金および住宅ローンの受け入れが大幅に減少している(図表6参照)。④公的住宅の建設推進は、確かに短期的には不動産建設需要を支えるだろうが、供給増加によって住宅需給をさらに悪化させる可能性がある。

(図表6)不動産開発投資の資金源内訳

(出所)CEIC、国家統計局

6.金融システムへの影響が大きくなるリスクはあるが、政府はなんとか抑え込むか

大手デベロッパーの多くが破綻した場合、金融システムにはどのような影響があるだろうか。中国の場合、銀行のデベロッパー向け貸出の比率が高くないため、影響は限定的との見方がある。確かに、2023年末時点で、銀行の人民元貸出(238兆元)に占める不動産デベロッパー向け貸出の比率は5.4%(13兆元)に過ぎなかった。これは、日本の銀行の2023年末の不動産デベロッパー向け貸出比率(17.1%)に比べかなり低い。また、商業銀行の不良債権比率は全体として1.6%と低水準であり、貸倒引当金を不良債権残高の2倍以上積んでいることを踏まえると、デベロッパーの多くが破綻しても、金融システムは頑健なようにみえる。

しかし、筆者は、大手の不動産デベロッパーの多くが純粋な法的整理となれば、金融システムへの影響は大きいとみている。2023年1月の記者会見で中国人民銀行貨幣政策司鄒瀾司長が明らかにしたところによると、不動産デベロッパー大手50社の負債のうち、銀行借入が14%、債券発行が9%と低い一方、住宅予約販売前受け金が32%、買掛金が30%と高いウエイトを占めていた。

住宅予約販売前受け金は、予約購入者が住宅ローンを組んで払い込んでいる資金である。買掛金は、建設会社等のサプライヤーがデベロッパーに対して有する未回収の売掛金である。デベロッパーが法的整理となり、住宅引き渡しを受けられないことが確実視されれば、住宅購入者は、住宅ローンを支払わなくなる可能性がある。また、デベロッパーに売掛金を有する建設会社等のサプライヤーに対する銀行融資も焦げ付く可能性がある。

さらにデベロッパーの多くが純粋な法的整理にかかれば、市場の不安心理が高まり、不動産価格のさらなる下落を招く可能性がある。中国の銀行は、不動産担保融資の担保価値に掛け目を保守的に5~7割と設定しているため、一定のレベルの下落であれば、融資回収に直ちに影響が及ぶわけではない(福本、2022)。しかし、価格下落がそれを超えれば、銀行保有資産の質への影響は不可避となろう。当然ながら土地財政に依存する地方財政の悪化により、地方債務問題を深刻化もさせるであろう。

もっとも、以上のようなシナリオが現実となる可能性は、依然低いと筆者はみている。中国政府は、未完工住宅物件の購入者への引き渡しを非常に重視している。住宅の引き渡しが受けられないことがわかれば、住宅購入者が怒りから抗議活動を起こし、社会問題化する可能性が高いからだ。住宅購入者がデベロッパーから住宅引き渡しを受けられないようなかたちでの法的整理の可能性は極めて低いであろう。政府は、未完工物件の建設、引き渡しを進める間は、デベロッパーと債権者が債務リストラ交渉を進めるよう指導し続けるだろう。

香港高裁は、本年1月29日、恒大集団に対し清算命令を下した。恒大集団の資産の大半は中国大陸内にあり、香港高裁が法的整理を行うためには、大陸の裁判所の許可が必要となる。しかし、住宅引き渡しを重視する中国政府のスタンスからすれば、当分の間、許可が下りることは考えにくい。

だからといって、現状のようにデベロッパーの債務リストラを先延ばしするだけでは、根本解決にはならない。不動産不況に早めに手を打たなければ、成長の減速が想定以上に進むかもしれない。IMF(2024)は、2024年、2025年の中国の経済成長をそれぞれ4.6%、4.0%と予測したうえで、不動産市場に適切な対応がなされなければ、成長率はそれぞれ、3.6%、3.2%まで鈍化する恐れがあると指摘している。

7.中国の不動産市場を安定化させるには何が必要か?

不動産市場を安定化させるために、何よりも重要なのは、住宅の潜在購入者の不安心理を取り除くことだろう。筆者は、そのために必要な方策は、以下の2点だと考える。

①政府が資金拠出を行い未完工住宅の建設、引き渡しを加速させる

未完工住宅の建設、引き渡しを急ぐ必要があることは政府も認識している。前述のとおり本年入り後、未完工住宅の建設プロジェクトを選択して銀行に融資させる動きも進んでいる。しかし、現在選ばれた物件は、一部の優良物件に限られている。中央政府がより積極的に関与して予約販売された物件の完工、引き渡しを進めるべきであろう。

IMF(2024)は、「政府が引き継いだ物件を完工させるか、影響を受ける住宅購入者に部分的な補償を行うか、どちらかコストのかからない方を選択することになる。スタッフの試算によると、そのコストはGDPの5%程度になる可能性があるが、住宅購入者や経済全体にとっては、それ以上の損失を避けることができる」としている。

なお、売れ残っており、デベロッパーが保有する未完工物件については、政府がこれを買い取って、公的住宅に転用するのも一案であろう。現地報道では、江西省南昌市や河南省洛陽市において、すでにこのようなプロジェクトが推進されている模様である。

②政府が主体的に関与して不動産デベロッパー業界の再編、健全化を進める

経営難のデベロッパーを含めた業界再編を進めることで、不動産デベロッパー業界全体の健全性を回復する必要がある。3月9日、住宅都市建設部倪虹部長は、債務超過が深刻で経営能力を失ったデベロッパーについて、「破産すべきは破産、再編すべきは再編」させるとした。しかし、単純な法的整理は前述のとおり、社会的影響、金融システムへの影響が甚大であるし、債務再編についても、現在の市況において、市場に任せるだけでうまくいくとは思えない。

このため、筆者は、一時的に、政府が関与を強め、公的資金による出資を行うかわりに、一部資産の売却、買収企業探し、銀行等の債権者への債権放棄の要求、今後の事業計画策定など、トータルな再建計画を打ち出す必要があると考える。それによって、不動産業界再編を進めていく必要があるだろう。

日本では、2003年、産業再生機構が設立され、不動産業界も含めた日本の企業再生と銀行の不良債権問題解決に大いに貢献した(2007年に清算)。中国においても、不動産業界の再編に特化した、同様の機関の設立が望ましいと考えられる。もちろん、モラルハザードを防止するためにも、旧経営陣の退任、法的責任の追及なども同時に求められるだろう。

以上、いずれの施策についても、中央政府が関与を強めることが重要となろう。現在、不動産の状況は都市によって区々であることから地方政府が矢面にたって対応を行っている。しかし、大手不動産デベロッパーの経営は全国レベルであることや地方財政が厳しいことを考えると、中央政府がリーダーシップをとり、関与を強化することが重要だと考える。

8.おわりに

本稿では、中国の不動産不況の現状とその背景、今後望まれる政策対応などについて考察した。結局、中央政府がいつ、どんな決断を行い、不動産デベロッパー業界の健全化に踏み込む施策を実施するかが、中国の不動産市場の安定を占う最大のポイントとなろう。

筆者は、その契機としては、住宅が引き渡されないことで庶民の抗議活動が広がり深刻な社会問題となるケースや金融システムへの影響、特に経営の相対的に脆弱な一部中小金融機関への影響が無視できなくなってくるケースなどを想定している。

(参考文献)

福本智之(2022)『中国減速の深層 「共同富裕」時代のリスクとチャンス』日本経済新聞出版、2022年6月

福本智之(2023a)「中国の不動産市場の過去、現在、未来―中国経済への影響も含め―」東亜 No.672、2023年6月

福本智之(2023b)「中国の金融システムのリスクを如何に捉えるか」東京財団政策研究所 Review、2023年11月

https://www.tkfd.or.jp/research/detail.php?id=4373(2024年3月12日アクセス)

福本智之(2023c)「ようやく動きだした地方債務問題への対処──ただし、抜本的対応策はまだみえない」東京財団政策研究所 Review、2023年12月

https://www.tkfd.or.jp/research/detail.php?id=4399(2024年3月12日アクセス)

IMF (2023), “Global Financial Stability Report October 2023”, October 2023

IMF (2024), “People's Republic of China 2023 Article IV Consultation Staff Report", February 2023

Kenneth Rogoff and Yuanchen Yang (2022)“A Tale of Tier 3 Cities” IMF Working Papers, September 2022

西南財経大学(2018)「2018年1季度 城镇家庭资产指数报告」西南财经大学中国家庭金融调查与研究中心、2018年4月

易居研究院(2022)「2022年全国烂尾楼研究报告」易居研究院智库中心、2022年7月

-

-

- 研究員

- 福本 智之

- 福本 智之

- 研究分野・主な関心領域

-

- 中国金融

- 中国マクロ経済

- アジア経済

- 金融政策

- マクロ経済学

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを