R-2024-001

| ・2%物価を可能にしたマクロ経済環境 ・金融政策正常化に向けた日銀の戦略 |

日銀は3月の金融政策決定会合において8年余り続いたマイナス金利政策の解除を決めた。17年ぶりの利上げであり、同時にイールドカーブ・コントロール(YCC)の廃止、ETF等の購入廃止、オーバーシュート型コミットメントの終了なども決定している。これで、黒田前総裁の下で進められた「異次元金融緩和」は完全に終了したことになる。まさに、金融政策正常化に向けて本格始動したと言えよう。

思えば約1年前、植田和男氏が日銀総裁に就任した頃、植田日銀に課せられた課題=金融政策正常化の実現は極めて困難との見方が多かった。その前提となる2%物価の定着自体が容易でないと考えられていた上、仮に政策正常化を始めれば長期金利の急騰、急激な円高といった金融市場の大混乱が懸念されていたからだ。しかし実際には、植田日銀は1年足らずの間に「異次元金融緩和」の完全終了を実現しただけでなく、金融市場にも大きな混乱はみられていない(本稿執筆時点(2024年3月下旬)の10年国債利回りは0.7%台、日経平均は4万円台、為替レートに至っては予期に反して1ドル=150円台の円安である)。

そこで、以下、本稿(上)では①2%物価を可能にしたマクロ経済環境の変化と、②混乱なき金融政策正常化に向けた日銀の戦略について考えてみたい。なお、続稿(下)では、③マイナス金利解除後の金融政策運営、および④「金利のある世界」が抱える課題について考察することとする。

2%物価を可能にしたマクロ経済環境

現在まで約2年間、前年比2%を上回る消費者物価の上昇が続いているが、その結果、長い間この国に定着していた「価格据え置きノルム」が崩れてきたように思われる。このノルムの内実を明確にすること自体がなかなか難しいが、値上げをすると購入者の強い反発(その結果としての需要減)を招くため、企業が値上げを避ける傾向を指すものと言える。そうすると、これは個々の企業が値上げを行う場合に強く働く一方、多くの企業が共通のコスト上昇ショックにさらされ、値上げを強いられるような場合には働きにくい(みんなで渡れば怖くない)ということが容易に想像できよう。今回のコロナ禍からの世界的な景気回復とウクライナ・ショックを背景とした輸入インフレは、典型的な後者のケースだと理解できる。実際、物価上昇が目立ち始めた一昨年の中頃には東京大学の渡辺努教授らによる「消費者の値上げに対する抵抗感が薄れた」との調査結果が示され、当時の黒田日銀総裁が講演で取り上げていた[1]。

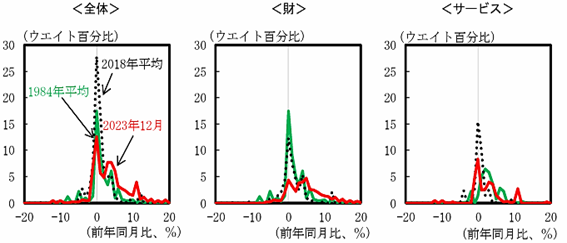

この結果、消費者物価の前年比上昇率の品目別の分布をみると(図表1)、昨年12月は2018年平均と比べてゼロ%のところの山の高さが大幅に低下して上昇率のバラツキが増しており、価格の硬直性が大きく弱まったことが分かる。毎年物価が上がるのが当たり前と考えられていた40年前と比較しても、分布の拡がりは昨年の方が大きいとさえ言える。このように、日本でも価格据え置きノルムが弱まっていることは、この先も2%物価が定着しやすい環境が整いつつあることを意味すると考えられる[2]。

図表1:消費者物価の品目別前年比の分布

出所)内閣府「日本経済レポート(2023年度)」

2%物価に向けてのもう一つの重要な変化は、春闘における2年連続の大幅な賃上げの実現である。昨年の賃上げ率は厚生労働省ベースで3.60%と1993年以来30年ぶりの高さだったが、今年は連合の第1次集計で5.28%とさらに伸びが高まった(過去の経験則に基づくと、今年の最終着地は5%近くに達するとみられる)。既に昨年2月のReviewでも指摘したことだが[3]、その背景には2つの力が働いている。その一つは、大企業を中心とする賃上げ機運の高まりである。これは、多くの企業経営者が物価高の中で従業員のモチベーションを維持するには賃上げが不可欠だと考えているだけでなく、若者の離職率が高まる中で、「いつまでも賃金抑制を続けていると優秀な人材の確保が難しくなる」という危機感が高まった結果である。

もう一つは、中小企業や非正規雇用を含めたマクロ的な人手不足の深刻化である。アベノミクスの時代は、団塊世代が65歳を超えることで大量引退が予想されていたにもかかわらず、女性や高齢者の労働参加率が大幅に高まったため、就業者数はむしろ大きく増加し、人手不足が叫ばれつつも賃金の上昇は小幅にとどまった。その後、コロナ禍で一時労働需給は緩んだが、コロナが明けると人手不足が一気に深刻化した。これは、女性や高齢者の労働参加率の上昇が限界に達した結果だとみられる[4]。なお、「中小企業は賃上げに耐えられない」との声も聞かれるが、中小企業は従業員の確保なくして事業継続は困難な状況に陥っており、「防衛的賃上げ」も含めて実際にはかなりの賃上げが行なわれている模様である[5]。また法人企業統計では、大企業だけでなく中小企業でも労働分配率は低下しており、「中小企業には賃上げの余裕がない」という見方自体、バイアスを含んだものである可能性が高い。

さらに、ここ2~3年の円安傾向の定着も大きな変化である(実質実効為替レートでみると、現状は変動相場制への移行以来50年ぶりの「超円安」である)。「超円安」は輸入物価の上昇を通じて物価を押し上げただけでなく、企業の賃上げをも容易にしていると考えられる。日本では輸出関連の大企業の動向が賃金決定に大きな影響を及ぼすが、こうした企業では「賃金は一度上げると下げられない」という理由から、業績が好調でも賃上げには慎重な場合が多かった。その際、常に意識されていたのが円高による業績悪化リスクであった。「そう簡単には円高にならない」との意識が拡がったことが賃上げの背中を押した可能性が高い。また、日銀にとっては、急激な円高とそれに伴うデフレへの逆戻りを恐れることなく、金融政策の正常化を進めやすい環境を準備するものであった。

では、なぜ円安傾向が続いているかだが、それは昨年12月の本Review[6]でも指摘したように、わが国の国際収支が円安になりやすい方向へ変化しているからだ。かつて日本は貿易黒字大国だったが、リーマン・ショック以降は製造業の海外移転の加速から貿易赤字に陥ることが少なくない(資源価格が急騰した2022年の貿易赤字は過去最大だった)。産業別にみても、かつて輸出の花形であったエレクトロニクスが赤字に転じただけでなく、今も巨額の貿易黒字を稼ぐ自動車についてもEV化の遅れが懸念されていることは周知の通りである。

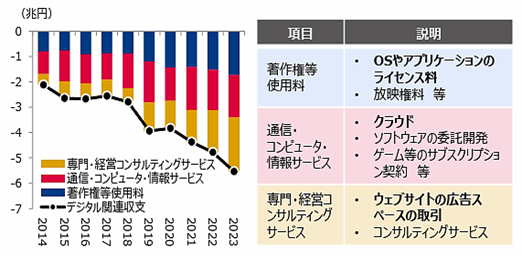

さらに最近注目を集めているのがサービス収支の動向である。昨年は、インバウンド観光の復活によりサービス収支が大幅に改善するとみられていたが、実際のサービス収支改善は小幅にとどまった。それは、OSやアプリのライセンス料、クラウドの使用料など、デジタル関連のサービス輸入が急増しているためだ(図表2)。今後はAIの使用料が増えるだろう。これでは、政府や企業がDXに力を入れるほど、サービス収支が悪化することになる[7](マスコミ等では、「デジタル赤字」なる新造語まで生れている)[8]。

図表2:日本のデジタル関連収支

出所)三菱総研「日本:デジタル関連収支(2023年)」

金融政策正常化に向けた日銀の戦略

次に、金融政策正常化に向けた日銀の戦略についてだが、植田氏は総裁就任以前から一定のプランを持っていたのではないか。と言うのも、同氏は総裁に就任する前のインタビューなどで、YCCのような副作用の大きい政策については早めに正常化することが望ましい一方で、短期金利の引き上げについては、「早過ぎるリスクの方が遅過ぎるリスクより大きい」と述べて慎重な姿勢を明らかにしていたが、総裁就任から1年間、その通りに政策を進めてきたからだ。

このうちYCCについて筆者は、一時期国債購入額を抑制しつつ、長期にわたって金融緩和を持続する「持久戦体制」として、うまく機能していると評価していた。しかし、黒田前総裁の最後の1年間、世界インフレを背景に欧米の中央銀行が急激な利上げを始めると、一気にその弱点があらわになった。①長期金利を固定する結果、円安を増幅してしまったほか、②長期金利の上昇抑制のため、巨額の国債購入を強いられ、③イールドカーブも大きく歪む、といった副作用が生じたためである。後知恵で考えれば、YCCがうまくいっているように思えたのは、その当時日本だけでなく欧米諸国も低成長、低インフレ、低金利というJapanificationに陥っていたからであろう[9]。

こうした反省に立って日銀は、まず昨年7月にYCCの弾力化を進めた(長期金利の上限0.5%→1.0%)。これは、それまで一時的な輸入インフレとみていた物価上昇をより持続的なものと考え直したからだろう(事実、「展望レポート」では2023年度のコアCPI上昇率見通しを+1.7%から+2.5%ヘと大きく引き上げている)。この措置は市場の予想に反するものだったが、ここで弾力化をためらうと、物価がさらに上振れた場合、黒田時代のように巨額の国債購入を強いられると懸念したのだと思われる。さらに、その3カ月後の昨年10月には、YCCのさらなる弾力化を決定した。長期金利の上限1.0%を「目処」に改め、1.0%を超える可能性を認めたのである。YCCの廃止が正式に決定されたのは今年3月だが、長期金利の変動に明確なレンジを設けるという意味でのYCCは、この時点で形骸化したと考えられる。もちろん、長期金利が急騰するような場合には、日銀が介入する余地は残されているが、これは為替介入のイメージに近づいていると言えよう[10]。

このように、植田日銀はYCCについて市場の予想に先回りする形で柔軟化を進めてきた一方、マイナス金利解除を含む金融政策の大枠転換には慎重だった。その背後には、過去25年間に日銀が行った引き締め方向の金融政策の変更がいずれも失敗と位置付けられていることがある。もちろん、2000年のゼロ金利解除にしても、2006~2007年の量的緩和解除および利上げにしても、それがその後の景気後退の原因となった訳ではない(2000年はITバブル崩壊、07年は不動産バブル崩壊という米国バブル崩壊が景気悪化の原因だった)が、結果論として「失敗」と受け止められていることは否定できない。ゼロ金利解除を日銀審議委員として自ら経験した植田総裁にはその思いが強いのではないか。

だから日銀は、2%超の消費者物価上昇率が20カ月以上続いても、2%目標が安定的・持続的に実現する状況を求めて、今年の春闘で昨年に続いて高めの賃上げが実現することを確認する姿勢を続けてきたのである。昨年後半には、今年も高めの賃上げが実現する見通しが強まっていたため、通常のフォワード・ルッキングな金融政策であれば、もっと早くマイナス金利を解除してもおかしくなかった。それでも、日銀は上記のような「失敗」を踏まえて、意図的なbehind the curve戦略を採ったのだと考えられる。そして春闘の結果は、先述のように驚くほどの賃上げとなったのである。実は筆者自身は、1月の金融政策決定会合時点で金融緩和の強化を示唆するフォワード・ガイダンスを残していたため、3月にフォワード・ガイダンスを修正して、4月にマイナス金利を解除するのが順当だと考えていた[11]。しかし、3月会合直前に公表された5%台の賃上げという数字は、こうした見方を覆すに十分なインパクトを持ったと言えよう。

このようにみてくると、今回の金融政策正常化については、本稿前半で述べたようなマクロ経済環境の成熟に加えて、この間の日銀の戦略が以下の2点で奏功したのだと考えられる。その第1は、長期金利の急騰リスクをはらむ点で最も難しいとみられていたYCCの廃止を金融市場の予想に先回りしつつ、あえて曖昧な形で進めたことである。とくに昨年10月のYCC柔軟化については、当初「意味不明」と受け止められ、「これはYCCの実質的な骨抜き化だ」と市場参加者が気付いたのは、決定後しばらく時間がたってからだった(この時、市場はもう大きく反応しなかった)。第2は、マイナス金利解除のタイミングを慎重に待って、誰もが文句を言えないような春闘の数字が出た後、「異次元緩和」の残滓(ざんし)を一気に片付けて「普通の金融緩和」へ舵を切ったことである。

[1] この点に関しては、拙稿ジワリ上がり始めた日本の物価 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[2] ただし、一つ気になるのは、サービスに関して40年前には+2~3%に最大の山がある一方、昨年はまだゼロ%が最大の山だという点である。これは、40年前には毎年春に賃上げが行なわれるのが当たり前であったため、サービス価格も春(主に4月)に値上げされるのが当たり前であった一方、現在はいまだそうした慣行が定着していないことを示している。そう考えると、ここ2年続いた大幅な賃上げがサービス価格の定期的な値上げにつながって行くことが、2%物価が定着するか否かの鍵を握っていることが分かる。

[3] 賃上げを促す2つの力 ―構造的人手不足に向かう日本経済― | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

[4] 2017年に出版された玄田有史(編)『人手不足なのになぜ賃金が上がらないのか』(慶應義塾大学出版会)の中で、東京大学の川口大司教授らは「女性や高齢者の労働参加率上昇はいずれ限界に達し、賃金上昇が始まる」と指摘し、これを「ルイスの転換点」と呼んでいた。まさに現状は、「ルイスの転換点」に到達した結果だと解釈できる。

[5] 昨年の大企業の賃上げ率が3.6%で、定期昇給部分が1.7%程度だとすると、大企業の賃金上昇率は2%弱になる。仮に中小企業や非正規雇用の賃金上昇率がこれをはっきり下回るなら、マクロの賃金上昇率は2%を大きく下回るはずである。しかし、毎月勤労統計によれば、昨年10~12月の所定内給与の前年比(共通事業所ベース)は+2.2%であった。

[6] 円安が止まらない理由 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

[7]デジタル・サービスの輸入元は、圧倒的に米国である。一方、近年は脱炭素関連で中国からの資本財輸入が増加しており、GXを進めると中国からの輸入が増えることになる。

[8] もちろん、日本は依然として経常黒字大国であり、世界最大の対外純資産国であることに変わりはない。そして、かつては大きなショックが起こると巨額の対外資産が国内に還流(repatriation)することで円高になると考えられていた。事実、リーマン・ショックや東日本大震災の際にも急激な円高が生じたが、そうした「レパトリ神話」も近年は影を潜めた。年初の能登半島地震でも円高が発生しなかったことは、その証拠と受け止められている。

[9] 筆者は、一昨年春の米国利上げが始まる頃、こうした問題に気付き、YYCを弾力化する必要性を指摘した。米国利上げと日本の金融政策-YCC弾力化の可能性- | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。黒田前総裁はYCCの弾力化に強く抵抗したが、それはYCCの効力を過大評価していたからではないか。

[10] なお、日銀は3月のYCCの正式廃止後も、当面は従来同様毎月6兆円程度の国債購入を続けることとした。これは、マイナス金利解除にYCC廃止、さらに国債購入削減(量的引き締め、QT)まで一気に実施すると、長期金利の大幅な上昇を招くリスクを意識したためだろう。今後、国債購入額は徐々に削減されていくだろう。

[11] YCCと違って、マイナス金利解除が1カ月遅れても市場に大きな混乱が生じるリスクがないことを考えると、フォワード・ガイダンスに反して3月に政策変更に踏み切った点に、筆者は現在でも違和感を禁じ得ない。それとも、2月以降、植田総裁を筆頭に、日銀関係者が「春闘の結果をみて判断する」旨を繰り返していたから、これがフォワード・ガイダンスだったのだろうか。いずれにしても、今回の政策変更に反対の声がほとんど聞かれないのは事実である。

-

-

- 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回