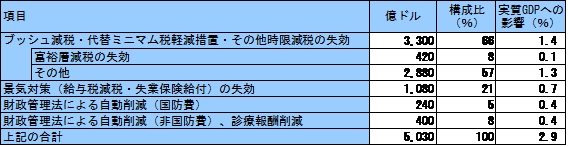

「異なる進路の選択」を有権者に問い、再選を果たしたバラク・オバマ大統領。二期目に政策を前進させるには、選挙戦を通じて先鋭化した党派対立を克服し、妥協を導く努力が求められる。オバマ大統領は勝利宣言で、二期目の優先課題の筆頭に包括的な財政赤字削減の合意(「グランド・バーゲン」)を挙げ、超党派協力を呼びかけているが、今後の政策運営の試金石となるのが、年末までに対応を迫られている「財政の崖(Fiscal Cliff)」問題だ。現在の法律が改正されない場合、2012年末の各種減税の失効や2013年1月2日から実施予定の一律歳出削減 *1 などにより、2013年度に約5,000億ドルの緊縮圧力が発生し、米国は景気後退に陥りかねない。Tax Policy Centerによれば、減税失効による負担の増加は、全世帯の平均で年間3,500ドル(約28万円)、中間層でも同2,000ドル(約16万円)におよぶとされる *2 。議会予算局(CBO)は、一連の緊縮措置が回避された場合には実質GDP(2013年10~12月期)が約3.0%押し上げられると試算している(図表) *3 。

「財政の崖」を回避する手法を巡っては、激しい党派対立が続いてきた。共和党が多数を占める下院では、ブッシュ政権下で実施された所得税やキャピタルゲイン・配当税等の減税(以下、ブッシュ減税)を1年間全面延長する法案(HR8)と、2013年度に予定されている一律歳出削減1,090億ドル *4 のうち国防費削減分550億ドルを10年間にわたって940億ドルの医療・社会保障費等の義務的支出の削減に置き換える法案(HR5652)を可決している。一方、民主党が多数を占める上院では、富裕層(年収25万ドル以上)以外の減税を1年間延長する法案(S3412)を可決し、下院が可決した法案は審議していない。オバマ大統領は富裕層増税を盛り込まないブッシュ減税延長法案や一律歳出削減見直し法案には、拒否権を発動する意向を示してきた。

しかしながら、富裕層以外のブッシュ減税の延長や、一律歳出削減を見直すべきとの立場では、両党の主張は一致している。上述のCBOの試算によれば、2013年度に発生する緊縮措置のうち、富裕層増税は420億ドル(8%)にとどまり、その他のブッシュ減税等の2,880億ドル(57%)が延長されれば、それだけでも半分以上は回避される。共和党の一律歳出削減法案の内容には反対している民主党も、一律歳出削減はあくまで超党派の妥協を引き出すための道具であり、現実に発動されるべきではないとしており、640億ドル規模(13%)の一律歳出削減も発動の延期や金額の見直しなどで修正される余地はある。なお、給与税減税や失業保険給付延長などオバマ政権下での景気対策として実効された部分については、景気拡大が持続していることや、一定の財政赤字削減措置は必要との観点から、そのまま失効する可能性が高いとみられる。

富裕層向けのブッシュ減税延長問題で妥協できれば、「財政の崖」の影響緩和に向けた展望が開けるわけだが、選挙後もそうした機運は高まっていない。民主党が大統領府・上院を制した一方で、共和党も下院を維持したため、両党とも自党の政策に対する有権者の委任(mandate)を主張し、妥協の必要性を訴えつつも、自らは譲歩しない状況が続いている。11月16日に開催されたオバマ大統領と議会指導部の財政協議では、クリスマスまでに「財政の崖」の回避策を示すことで大筋合意したが、具体的な合意への道筋は不透明である。

今後の妥協形成の鍵は、共和党側が富裕層向け税率引き上げで譲歩するか、それが困難な場合、民主党が富裕層向け税率引き上げ以外の増収策を受け入れられるかどうかにある。ここで注目されるのが、住宅ローン金利、医療保険、キャピタルゲイン・配当、慈善寄付等に対する各種控除の見直しに伴う租税支出の削減だ。租税支出は1.3兆ドル規模(2012年度)に達するとされ、各種控除の見直しの必要性については、超党派の理解がある。

オバマ大統領は記者会見(11月14日)で、「私の関心は富裕層が応分の負担を負わない状況であり、red line(越えてはならない一線:この文脈では富裕層の税率上げ幅を示すと解釈されている)そのものではない」と発言している。このため、「富裕層増税」の大義名分を守りつつ、税率の引き上げという点では共和党に譲歩した形にするという打開策も考えられる。具体的には、増税対象となる富裕層の区分を年収25万ドルから100万ドルに引き上げたり、税率の引き上げ幅(ブッシュ減税が失効した場合の最高税率35%→39.6%)を小さくしたりする一方、富裕層対象の控除見直しを増額する方法などの選択肢が検討対象となりうる。

歳出削減については、2011年夏の財政協議の際、メディケア(高齢者向け医療保険)の受給年齢引上げや社会保障年金のインフレ調整見直しなどの義務的支出改革が検討され、オバマ大統領も妥協の余地を示していたとされる。民主党が「富裕層に対する税率の引き上げ」に固執せず、「控除見直しによる増収策」で譲歩し、義務的支出改革を受け入れるのであれば、「増収と歳出削減のバランス・アプローチ」を取り入れるという点では共和党が妥協する形での合意形成への道が開ける。

時間的制約もあり、控除見直しを中心とする税制改革と義務的支出改革を盛り込んだ「グランド・バーゲン」を新政権・議会発足までのレームダック・セッション中に成立させるのは容易ではない。年内は減税の一時延長や、一律歳出削減の延期・見直しなど「財政の崖」の影響緩和のための暫定合意、年明け以降に新政権・議会での「グランド・バーゲン」という二段階のプロセスが目指される可能性が高いとみられる。

もっとも、こうした二段階合意が円滑には実現しないリスクは残る。2008年のリーマン・ショックの最中の9月29日、金融機関への資本注入を進める「不良資産救済プログラム(TARP)」を創設する法案(「緊急経済安定化法」)を下院が否決し、株価が暴落したことを受けてようやく可決されたように、市場の洗礼を受けなければ妥協が成立しない可能性は否定できない。

オバマ再選後、ねじれ議会が継続するなかで「財政の崖」を巡る不透明感から株式市場は不安定に推移している。「財政の崖」の経済へのインパクトを考えるうえでは、こうした「不透明感」を通じた景気への下押し圧力も無視できない *5 。暫定合意が成立し、「財政の崖」の影響が一部緩和されたとしても、新政権・議会はすぐに「グランド・バーゲン」の実現に向け中長期的な財政赤字削減策の検討に入る必要がある。財政運営を巡る「不透明感」が米国景気の下振れリスクとして残存する局面は、年明け以降もしばらく続きそうだ。

図表 「財政の崖」に関連する緊縮措置と影響

(注)実質GDPへの影響は、「現行法に基づき上記の緊縮措置が発動される場合のベースラインの実質GDP」に対し、「緊縮措置が発動されなかった場合」の実質GDPの水準(2013年10~12月期)に対する影響(%)を示したもの。

(資料)議会予算局(CBO)

*1 :2011年8月に成立した「財政管理法」の定めにより、2013~21年度の9年間に1.2兆ドルの一律歳出削減(全体の18%相当の利払い費を除く9,840億ドルを国防費・非国防費で半分ずつ削減)が実施予定。

*2 :Tax Policy Center, “Topping off the Fiscal Cliff: Whose Taxes Rise and How Much? ” October 1,2012

*3 :Congressional Budget Office, “Economic Effects of Policies Contributing to Fiscal Tightening in 2013” November 2012

*4 :数値は歳出権限(budget authority)ベース。CBOの数値(640億ドル)は、歳出権限の範囲内で当該年度に行われる支出(outlay)ベース。

*5 :サンフランシスコ連銀の分析によれば「不透明感」の高まりが2008年初以降の失業率を少なくとも1%ポイント押し上げたとされる。Sylvain Leduc and Zheng Liu, “Uncertainty, Unemployment, and Inflation” FRBSF Economic Letter, September 17, 2012