東京財団では、会社と社会の関係、財政と民主主義の関係等といった現代日本のかかえる構造的課題について、様々な視点から研究しています。財政と民主主義プロジェクトのリーダーを務める小林慶一郎東京財団上席研究員等は本稿で、日本企業の資本生産性に日本の資本市場プレイヤーのあり方が深刻な影響を及ぼしているとの着眼点に立ち、その改革の必要性について考察しました。

東京財団上席研究員、慶応義塾大学教授

小林慶一郎

ここ2年余り、筆者は金融市場関係の有識者と日本の資本市場の問題点と改革の方向性について議論してきた。筆者たちの問題意識は、『山を動かす』ことが必要だ、という言葉に集約できる。なんの『山』を動かすのかというと、日本企業の資本生産性(Return on Equity, ROE)の山である。

日本の資本生産性

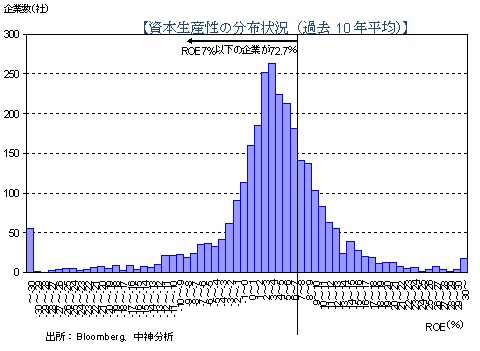

日本のROEは過去10年の平均で6%程度である。最近はROEも上昇しているが、それでも一桁の数字にとどまっている。それに比べ、欧米やその他の世界各国では平均ROEは約10数%という二桁の数字になる。平均ではなく最頻値でみると、日本は3%程度、グローバルには13%程度あるから、ギャップは10%程度ある。日本ROEの最頻値は世界標準に比べ10%程度も低い。図1が日本のROEの分布である(みさき投資の中神康議氏作成)。

この図が示しているROE分布の『山』を右に10%動かして、日本の資本市場を、他国の株式市場と比べて遜色ないものにしたい、そのためには様々なレベルでの制度改革が必要となる。その問題意識から、筆者は金融関係の有識者と私的研究グループ *1 を立ち上げ、2年にわたり議論を重ねてきた。

この発想を別の言葉で言いかえると、日本のコーポレートガバナンスの構造を変えたいということでもある。メインバンク・システムが機能していた1970年代には、日本のROEはアメリカと同等のレベルにあった。ところが、企業部門のカネ余りが定着してメインバンクが機能しなくなった80年代からROEは急落し、バブル崩壊後の20年間を通じてグローバル平均を10%も下回る水準で低迷している。その一因は、メインバンク・システムが機能不全に陥ったことであろう。

したがって、日本企業の資本生産性を上げるためには、銀行が企業を規律付けるメインバンク・システムまたは「銀行ガバナンス」から、株主が企業を有効に規律付ける「株主ガバナンス」へと日本経済のシステムを変える必要がある。そのためには、投資される側の企業のガバナンス改革だけを言っても不十分である。むしろ、日本の株主(年金や生命保険会社などの機関投資家と、彼らから資金の運用を任されている運用会社)のガバナンス改革が必要である。

そこで私たちが考えた改革のフレームワークは、

というインベストメント・チェーンの全体を一貫性のある改革で動かしていこう、という考え方である。インベストメント・チェーンの各段階のプレイヤーをそれぞれ活性化する必要がある。チェーンの右からいくと、企業では、経営者が資本コストをもっと意識して経営改革に取り組む必要がある。この点は、従来からのコーポレートガバナンス改革が求めていた企業活力の強化という目標と一致する。企業に投資する運用会社(インベストメント・チェーンの真ん中のプレイヤー)は、企業の長期的な成長に寄与するために積極的に経営に関与(エンゲージメント)する姿勢が求められる。国内の運用業界の現状では、指数連動型の消極的投資に徹して投資先の経営にまったく関与しないか、短期的な売り抜けを狙うだけで長期的な企業価値の向上については強い思いを持っていない場合が多い。こうした運用業界の体質を変える改革が必要である。エンゲージメントとは、かつてのメインバンク・システムにおいて、銀行が企業の経営を規律づけていた行動そのものである。言い換えると、発行体企業の経営陣から評価され、感謝されるような改革のアイデアを、運用会社が株主として様々な局面でタイムリーに提案する、ということである。かつては銀行が企業に対してやっていた役割を、今後は運用業界が株主として担っていくべきだ、というのが筆者らの議論である。

さらに、資金の出し手である機関投資家(インベストメント・チェーンの左端の「金主」)は、投資の長期的なパフォーマンスを追求するとともに、同時に、運用会社がエンゲージメント・オリエンテッドな投資行動をとれるような契約形態を採用し、運用業界を活性化するよう尽力することが社会的責任として求められる。

ガラパゴス化した国内投資

企業については、コーポレートガバナンス改革の議論が長年積み重ねられている。問題は、投資する側の運用会社や機関投資家についてのガバナンス改革の議論がこれまで抜け落ちてきたこと、あるいはそれが言い過ぎならば、ほとんど注目されてこなかったことである。日本のコーポレートガバナンス改革を大きく前進させるためには、企業だけではなく、インベストメント・チェーンで絡み合った機関投資家、運用会社、そして企業、という三者を同時に改革することが求められる。過去20年、コーポレートガバナンス改革の結果が振るわなかった理由は、機関投資家と運用会社を改革できなかったからなのではないだろうか。

特に日系の運用業界の問題は根深いと言われる。国内の横並びの収益率さえクリアできれば文句は言われない、という業界秩序の中で、企業に対するエンゲージメントなどにチャレンジすることもなく受動的に指数連動型などの投資をしているから、日本のROEは世界の半分、という状態が続いてしまう。投資先の企業価値を長期的に向上させようという動機づけも乏しい。ROEは最終的には発行体企業の生産性で決まるが、その生産性は、運用会社が発行体企業にどのように働きかけるかで決まる。国内の運用業界が世界で通用しない投資行動をとっていることを、日本の長期低迷するROEという結果が示している。日本の投資家と企業の関係性は、特殊日本的な停滞に陥っていて、「ガラパゴス化」していると言っていいのかもしれない。

こうした問題意識から、私たちは、機関投資家や運用業界を制約する市場環境やガバナンス構造を改革する必要がある、と議論している。そこでの政策アイデアを個々に詳述することは紙幅の制約と筆者の力不足で困難だが、今後の我が国の資本市場改革を考える上で特に重要となるであろう論点を3つ、例として紹介したい。

日本の資本市場改革の方策―3つの例

1.エマージングマネジャー・プログラム

運用業界の横並び的で消極的な投資行動という慣習を破るための改革案はいくつか考えられるが、そのひとつとして、運用業界への新規参入を促進することがある。日本の運用業界は、制度的な参入障壁は低いが、「実績がない運用会社には資金を出さない」という日本の機関投資家の姿勢が、有能な新規参入者にとって大きなハンディキャップとなっている。

そこで顧客(機関投資家)に対して、一種のアファーマティブ・アクションを義務付けることで、運用会社の新規参入を促進するという政策が考えられる。たとえば、公的な機関投資家(年金など)に対して、「全投資資金のうち一定割合(たとえば1%)は実績のない新規参入の運用会社に委託すること」を義務付けるという政策が考えられる。

これはアメリカの公的年金を中心に見られるエマージングマネジャー・プログラム(新規運用会社プログラム)と同じ制度である。たとえばカリフォルニア州職員退職年金基金(カルパース)はそのパイオニアとして、1999年に30億ドルの「グローバル株式運用者育成プログラム」を立ち上げ、その後も上限額を引き上げている。また、イリノイ州職員退職年金では株式運用のうち約10%をエマージングマネジャーに振り向けることを法定されており、2012年には約7億2千万ドルを投資している。

アメリカのエマージングマネジャー・プログラムは、資金規模が小さいマイノリティ(女性や非白人)の運用会社を育てる、という政治的意図によって動機づけられているが、小規模な新規参入の運用会社の方が小回りが利くので高いパフォーマンスを出すともいわれている。

日本の場合、実績がない新規参入者は、機関投資家から運用資金を得ることは至難の業であるから、こうしたアファーマティブ・アクションには政策的な意義がある。運用業界の慣行を変えて業界全体を活性化するという公共的な意味があると言えよう。

2.長期のロックアップ資金の供給

これも新規の運用会社を、エンゲージメント・オリエンテッドな運用者に育成するための政策である。

新規運用会社は、運用資金の金額が集まらないだけではなく、集まったとしても短期性の資金しか集まらない。これも日本の機関投資家は、実績のない運用会社に長期資金を出すのを渋る傾向が欧米の機関投資家に比べて強いからである。このことは運用会社の投資戦略に対する強い制約になる。たとえば3年契約の運用資金が集まれば、長期的な投資戦略を採用することができる。腰を据えて投資先の企業にエンゲージメントして経営改革を主導して企業価値を上げる、という投資行動が可能になる。ところが、短期資金しか集まらなければ、企業に長期的にコミットするような株主行動をとることはできない。この問題は、実績のない新規参入の運用会社において極めて深刻だ。短期資金でロールオーバーを続ける結果、企業に対しても短期的かつ消極的な投資行動しか取れない運用会社ができあがる。この悪循環を打破することが求められているのである。

企業に長期的な投資を行う運用会社を育てることが日本経済のシステムを変える(銀行ガバナンス・システムから株主ガバナンス・システムへ)。そこに公共的な意義がある、と考えるならば、開業間もない運用会社に長期性の資金を供給することには政策的な意義がある。政策の具体的手段としては、「公的な機関投資家(年金、郵政など)に対して、投資資金の一定割合を、新規参入の運用者に対して3年以上の長期契約で運用委託を行うことを義務付ける」という規制を課すことが考えられる。または、「公的な金融機関(産業革新機構など)が、新規参入の運用者に出資し、運用者の自己資本を厚くすることによって、長期投資を可能にする」という方法も考えられる。

3.「投資家フォーラム」の形成

運用業界がエンゲージメントに軸足を移し、長期投資を増やすようになるためには、運用業界が一体としてまとまって、主体的に運用業界の長期ビジョンを構想し、ルールメイキング(法制の整備、企業との対話の枠組み設定など)に関与する、ということが必要である。

各々の業法の枠内で規制に受動的に対応するための業界団体は存在するが、法制度のあり方や市場慣行に物申す自由な投資家団体は我が国にはないように思われる。なんらかの非営利組織をコアとして、投資家が業態横断的に自由に加盟するゆるやかな団体を作ることが考えられる。それを「投資家フォーラム」と名付けよう。投資家フォーラムの業務は次のようなものが考えられる。

・法制度についての提案や意見表明など対行政での投資家全体の意思の取りまとめを行う。

・企業へのエンゲージメントの標準形を定め、企業(産業界)とのさまざまな対話についての投資家側のカウンターパートとなる。

・海外の投資家団体のカウンターパートとなる。海外団体との交流により、海外投資家の投資行動を学び、実践的に受け入れる主体となる。

結 論

重要なポイントは、日本企業の生産性を長期的に向上させるための市場環境を作ることである。そのためには企業に投資する機関投資家と運用会社が変わらなければならない。投資家が、かつてのメインバンクのように、投資先企業の長期的発展のために積極的な経営関与(エンゲージメント)を行うという状況を日本経済全体のシステムとして実現したい。本稿で挙げた政策提言はそのための一部の具体例である。さらに政策研究を深化させ、「機関投資家 ⇒ 運用会社 ⇒ 企業」のインベストメント・チェーン全体を対象とする一貫性を持った政策パッケージを追求することが、日本経済の将来にとって喫緊の課題である。

1 筆者と金融関係の有識者数人は、どの組織にも属さない私的な研究グループを個人の資格で立ち上げ、過去2年ほどそのような議論を重ねてきた。研究グループの名称は、この問題意識から『山を動かす研究会』(略称『やまけん』)と名付けた。

-

-

- 研究主幹

- 小林 慶一郎

- 小林 慶一郎

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済思想

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

急激に進行する円安の正体は何か

急激に進行する円安の正体は何か

-

岸田内閣の「所得税減税」の家計へのインパクト

岸田内閣の「所得税減税」の家計へのインパクト