EY Japan 気候変動・サステナビリティサービスリーダー プリンシパル

1.はじめに

2002 年のヨハネスブルグ・サミット以降、世界は持続可能な開発について幾度と議論を重ねてきた。日本では2003 年がCSR 元年と呼ばれている。そこから約15年が経過し、その時々で言葉遣いは変化しても、2017年ほどCSRが本流になり始めたと感じたことはない。

企業がこれほどCSR やサステナビリティを意識した背景には、年金積立金管理運用独立行政法人(以降、GPIF)が、2016年に環境や社会、ガバナンスといった非財務情報を投資判断に組み入れると発表したことがあるだろう。実際、私たちのEYの周りでも、これまで「ESG など投資家から聞かれたことがない」と言っていた経営者も、GPIFの発表をきっかけに、「これからはESG だ」と言い始めているという。時を同じくして、2015 年に国連で制定された2030 年までの国際目標「持続可能な開発のための2030 アジェンダ」(以降、SDGs)に関しても、日本政府は持続可能な開発目標(SDGs)推進本部を設置した1。日本経済団体連合会も2017 年11月に見直した企業行動憲章の柱にSDGs を据えるなど2、官民挙げての積極的な取り組みを開始している。

こうした動きは、これまでの株主価値偏重と言われる企業経営を変え得るものになるだろうか。また、そもそも株主をあまり重視してこなかったと批判されている日本型経営は、これからの国際競争のなかで持続的に成長できるだろうか。今後の競争ルールの観点から、CSR やサステナビリティ経営について考察していきたい。

2.CSRの本質

今、時代は新たな資本主義の仕組みを模索し始めている。資本主義とは、自由な競争のもと、個人や法人は利潤を追求し、現金や製品、設備等の所有することのできる市場経済であり、アダム・スミスの言う「見えざる手」により、結果として富が社会全体に適切に分配されるものと期待されていた。昨今の経済は、富の分配どころか、搾取に基づくビジネスモデルや政治と企業の癒着などが格差拡大の要因となっている。EY Japanが2010 年の世界銀行のデータを基に調査したところ、世界の経済規模ランキング100 のうち、実に43 社が多国籍企業であった。国家は税金を徴収する代わりに、社会インフラの整備や教育の提供といった形で再投資し、富を再配分する機能を担ってきた。一方、多国籍企業は国境を越えて富を吸い上げることができ、最終的にその利益は資本家に分配される。こうした企業は、合法的に納税を回避し、環境規制や労働者の権利保護の行き届かない地域から低コストで資源を調達することが可能だ。国家よりも経済的に大きくなった企業は、国家のような責任や義務を負う必要がない。むしろ、国家がこうした大企業に依存する構図もある。大企業のロビー活動や政治献金を受けている政治家は、企業に不利となる規制には賛成しにくい。国と大企業は利害を共有しやすい関係にある。

また、世界経済を牽引しているアメリカでは、かつては製造業主導型の経済であったものが現在は金融主導型(2000年時点で既に金融業がGDP比の20%を超えている)となっている3。モノ作りの利点は価値交換が見えることや、産業そのものの裾野が広く、さまざまな学歴やスキルの人々をその産業の生態系に巻き込むことができることだ。一方、金融は製造業ほどの裾野はない。また、複雑な金融システムにより情報の非対称性が生じ、一部の既得権のある人によってお金の流れを支配されやすい。これらを象徴した経済事件がエンロンによる不正会計やリーマンショックだろう。国家に代わって世界経済を支配しはじめた大企業に相応の責任と自覚を求める、すなわち企業に対して社会的責任が問われることとなった。

そもそも企業は、生産・販売活動を通じて生ずる費用の全てを負担していない。例えば、私たちが便利に使っている製品でも、原材料の採掘現場では環境が破壊され、使用後に投棄されれば環境汚染の原因になっている可能性がある。これにより生活権を奪われた人々に対する補償や、健康被害を受けた人たちの医療費の多くは、その地域の政府(つまりは税金)や被害者自身が負担しているかもしれない。もし仮に、このような企業の生産・販売活動を通じて生じる費用の全てを企業当事者が負担するとすれば、現在のビジネスは成立しているだろうか。2014 年に国際統合報告協議会(IIRC)4が、国際統合報告フレームワークを発表している。ここでは6つの資本の概念を用い、「資本に対する影響、すなわち組織に帰属しない資本について発生するコストまたはその他の影響が外部化された度合を考慮する」5 としている。資本は価値の蓄積であり、その資本の内部的および外部的影響をアウトカムと定義し、その開示を要求している。これらの開示の枠組みは、単に環境や社会的活動の事例を財務情報に加えて開示するものではなく、企業活動によって外部に与える影響(アウトカム)、つまりは社会的費用や社会に提供される価値について、財務の観点から開示せよというものである。こうした考えは、今後のCSR経営の中核となる可能性がある。開示の枠組みは単なる報告書編纂の手引書ではない。開示の本質を理解したうえで経営の質を向上させることが重要だ。

3. 日本においてCSRが経営のテーマとして扱われなかった要因

日本においては、ここ数年、企業による不正会計や品質偽装問題が頻発している。真面目と言われていた日本が、長年にわたり不正に手を染めていたのだ。何がそうさせたのだろうか。不祥事を起こす企業に共通する課題として、「仕組みや手続きが形式的である」「目的が社内で理解・共有されていない」「トップの責任意識が希薄」「組織の風通しが良くない」などがよく挙げられる。CSRが経営のテーマにならない要因にも通じているように感じる。とりあえず他社を真似てCSR部門を形式的に立ち上げたものの、その役割は不明確で、経営陣の関心も低く、部門間連携も良くないといった具合だ。

CSR とは文字通り、企業が自覚すべき社会的責任を意味しており、その責任範囲は多岐にわたる。しかし、コンセプトとしてのCSR はそうであっても、社内のCSR部の役割は、CSRから既存部門の役割を引いた残り、つまりサプライチェーンは調達部、人権や多様性等は人事部、行動規範はコンプライアンス部、そして残った社会貢献をCSR 部といった具合に、言葉の持つ重みとは裏腹に、社内におけるCSR部門の役割や権威はそれほど大きくない。その結果、本来、CSR は経営の中核的なテーマであるにもかかわらず、CSR= CSR 部=社会貢献といった誤解が蔓延することになる。よくCSRは法律を超えた社会的責任と言われるが、これは事業とは別な社会奉仕活動を意味しているのではない。企業から生ずる正負の影響に対する法的責任を超えた道義的責任である。正の影響とは、企業が創造する価値である。当該企業が社会にとって害であるならば、その企業は市場から(本来は)排除されなければならない。企業は自らの存在意義を理念で示し、ステークホルダーからの支持を得て、事業を通じて価値を提供する存在だ。理念やビジョンへの支持無くして経営資源は調達できず、価値交換なくして(本来は)利潤を得ることはできない。一方、負の影響とは、事業を通じて生ずる社会的費用に対する責任だ。環境破壊はもとより、強制労働といった人権侵害を助長する企業行動に対しても、責任が問われている。

日本人にとって、この法的責任を超えた社会的責任の理解は難しい。そもそも日本という国は、強固な建国の理念があって作られた国ではなく、本能的に自分たちの立ち位置を相対的に決めてきた。「空気を読む」はまさに、相対的に自分の優位な立ち位置を探るといったことだ。企業においても、他社を参考に自社の方針を決めることは大いにあるだろう。つまり、業界の様子を見ながら多数派に身を置くのである。また、歴史的に「お上」という言葉が示すように、日本人は権威に弱い。権威との関係のなかで自分の利益スペースを確保していくことが、日本人の身に着けた生きる戦略だ。その結果、国や顧客、上司からの指示は絶対的であるも、一人ひとりが自らの信念に従って判断し、行動することには消極的だ。CSR では自らの社会的責任意識が重要となる。正否の判断の全てを法に頼っている以上は、法を超えた責任意識は生まれない。日本企業の自立を期待したい。

4.これからの日本企業における攻めのCSR

2011 年にハーバード大学のマイケル・ポーター教授がCSV を提唱して以降、日本企業においても「これからはCSR ではなくCSV だ」といった論調が多くなった。2015 年に国連サミットでSDGs が採択されると、CSR をサステナビリティと名乗るようになった。そこへGPIF によるESG への流れも相まって、CSR 界には多くの三文字熟語が乱立するようになる。こうした言葉の定義や使われ方は地域や学者によってさまざまであるも、本質的な議論は以前よりあまり変わっていない。むしろ、CSR という言葉では理解しにくかった概念を、それぞれの文脈に合わせて新たな言葉を当てはめたようにも見える。例えば、CSV はCSR のポジティブな側面に焦点を当てた言い方であるが、欧州では過去からCSR には正負両面の影響を指すと言っていた。もっとも、ポーター教授は「CSVはあくまでも利潤を得るための手段であって、利潤のない社会貢献はCSVとは呼ばない」としている。CSVのアプローチで解決を期待されている国際社会の共通課題をSDGsと言ってもいい。ESG 投資は、そうした事業に資金を流す手段となり得る。いずれもつながった話であり、より実務や事業に近い言い方になったということで、社内の浸透には一役買ったのだろう。

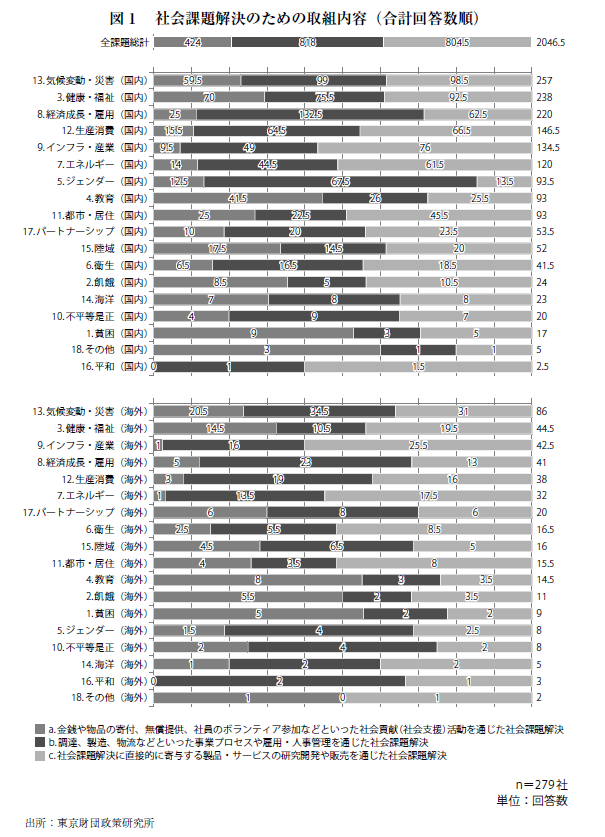

なかでもSDGsは国際的な共通言語として認知されている。企業が関心を示す理由には、これが途上国固有の問題だけでなく、世界共通の課題を示している点や、インフラやイノベーションといった顕在化した市場や投資分野もテーマにしていることがあるのだろう。OECDの試算によれば、2030年までにSDGsの目標を達成させるには約40 兆米ドルの投資が必要とされ6、約25 兆米ドルが不足しているという。また、ビジネスと持続可能な開発委員会の報告によれば、2030年までに約120兆米ドルの市場機会と3億8千万の雇用を生む可能性があるとしている7。企業はこの新たな市場機会を獲得すべく、SDGs と事業の関連付けを急いでいる。2017年12月~2018年2月に東京財団政策研究所が、日本の東京証券取引所一部上場企業など約2,500社を対象に実施したCSR企業調査結果によれば、社会課題解決への取り組みで最も多い課題が、気候変動・災害で、健康・福祉、経済成長・雇用、生産消費、インフラ・産業、エネルギー、ジェンダーと続いている(図1)。

このうち事業を通じて解決に取り組んでいる割合の大きいものが、気候変動・災害、健康・福祉、インフラ・産業、生産消費であり、ジェンダーや経済成長・雇用などは自社のバリューチェーンを通じて貢献している企業が多い。また、貧困や飢餓といった、事業と直接かかわりにくい課題に対しては、寄付やボランティアを通じて貢献する傾向がある。日本の強みであるインフラ輸出で世界に貢献すると同時に、労働力の減少や人生100 歳時代に向けたヘルスケアといった日本が先行している課題にも事業が向き始めた。しかし、日本のインフラ技術も間もなく時代遅れになる可能性がある。既に欧州や中国では、再生可能エネルギーやEVが普及しているほか、シェアリングエコノミーをはじめとする新たなビジネスモデルが生まれており、さまざまな取引のIT化も進んでいる。日本は、技術を輸出しても、社会課題を解決させる新たなソリューションは提案しきれていない。製品や技術そのものが課題を解決するのではない。価値があるのは、その製品や技術を用いたソリューションの方である。

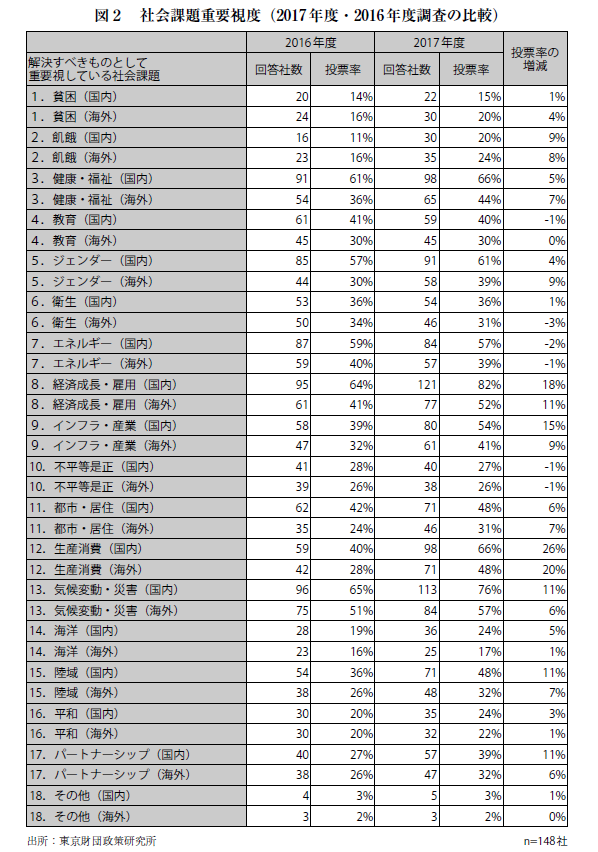

一方、会社が重要視している社会課題については、生産消費を挙げる企業が全体の約7割を占め、1年前の調査に比べても20%以上増えている(図2)。

2020 年に向け、東京オリンピック・パラリンピック競技大会組織委員会はフードロス対策に向けた議論を本格化させた8。マイクロプラスチックについても一部の企業が海洋プラスチックの回収・リサイクルを推進するなど、取り組みを加速し始めている。また、EUは2015年にサーキュラー・エコノミーといった新しい経済モデルを2030年に向けた成長戦略の1つとして提唱している9。日本でも、こうした課題に対する関心が高まりつつあるようだ。

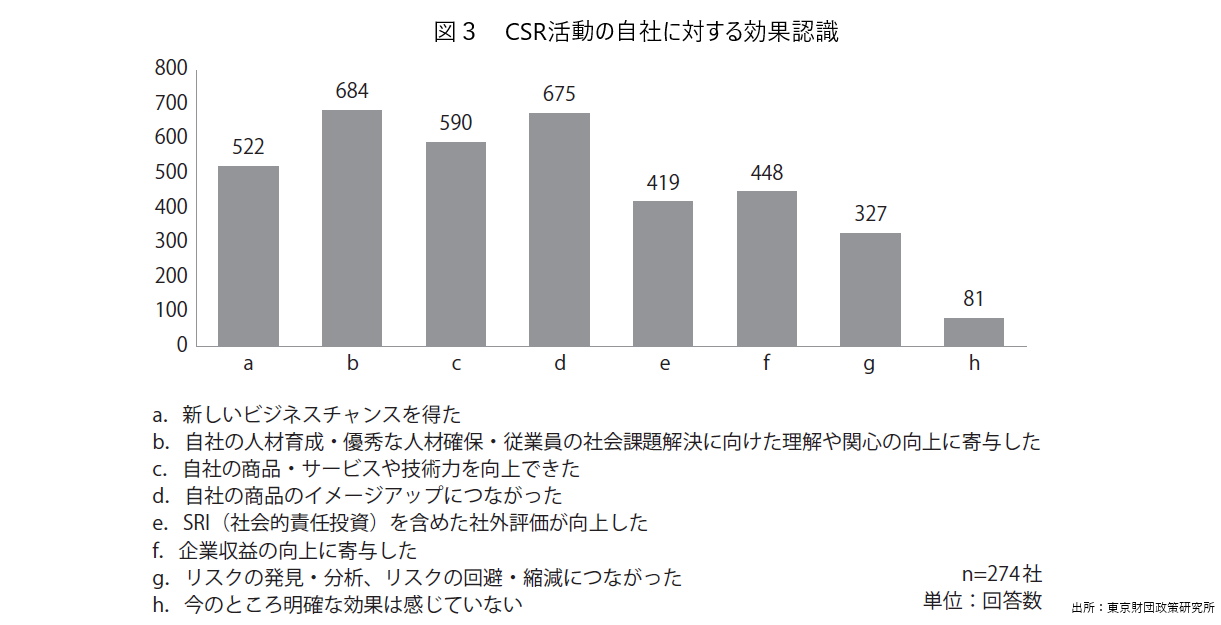

CSR 活動も以前の社会貢献的な色彩から、徐々に価値創造に焦点を当ててきている。今後のCSR活動において課題となるのは、いかにその効果を計測・評価するかだ。先の東京財団政策研究所の調査では、CSR 活動によってブランドイメージの向上に関する効果を認めている(図3)。

また、一部で新しいビジネス機会の獲得に寄与した例や、企業収益に貢献したと回答する企業があることは、ここ数年でCSR が企業活動に定着してきた証だろう。しかし、CSRが本当の意味で経営と統合するには、CSR に経済原理を入れていくことが必要になる。その意味で、投資に対して生み出されるトータルな価値(Total value)を明らかにすることが重要になるだろう。こうした新しい指標の開示は、これからの購買決定要因にも影響を与える可能性がある。日本企業がSDGsを標榜するのであれば、そのSDGsの課題に対する貢献度を可視化し、コストや品質以外の新たな競争軸を確立していくことが期待される。

5.先進企業におけるCSR戦略

グローバル先進企業のCSR活動は、既に経営戦略と一体化したなかで運営されている。特徴としては、(1)自社の目的(Purpose)および創造価値(Value)が明確で、両者が一貫している、(2)経営上の課題とCSR 活動が整合しており、(3)CSR 活動と経済価値(費用)に相関関係を持たせていること、が挙げられる。

ここでは、特に先進的と言われるオランダの企業を二社取り上げる。いずれも投資家向けの開示情報より引用している。まず、大手化学メーカーであるアクゾノーベル社10 は、「明日の答えに今日挑戦する」といった企業理念のもと、塗料やトイレタリーの原材料を提供している。同社は経営戦略とサステナビリティ成長戦略を統合しており、さまざまな活動をEES(経済・環境・社会)の枠組みで管理している。なかでも、環境負荷低減活動はバリューチェーン全体で取り組んでおり、製造コストの削減に結びつけている。また、社員の能力開発やコミュニティ参画は、持続可能性に対するイノベーションの基盤として取り組んでいる。こうした活動を通じて生み出されるアウトカムやインパクトも、計測・開示している。

同じくオランダを本拠にする生命保険会社イーゴン社11 は、「人々の経済的に安定した生涯を助ける」を目的に、「責任ある行動とポジティブな影響を創造する」ことをコミットしている。その名の通り、重要なステークホルダーを顧客、株主、ビジネスパートナー、社員、コミュニティと明確にしており、それぞれに対して創造すべき共有価値を定義している。この共有価値については、アクゾノーベル同様にアウトカムやインパクトも計測・開示している。同社の経営戦略は、一貫して共有価値とマテリアリティに焦点を当てているのも特徴だ。

ある先進企業の経営者が言っていた。「経営者は自分たちのバリューチェーンを理解する必要がある。誰がどこで作り、誰がどのように使っているかを知らない経営者は、経営者ではない」と。バリューチェーン全体でCSR 管理を行っている日本企業は少ないだろう。まして、アウトカムやインパクトについて計測している企業はまだ稀だ。しかし、挑戦する意味は大きい。それは、自社の及ぼす影響を理解するきっかけになるからだ。CSR とは、自社の及ぼす影響に対する責任の事を言う12。CSR は経営を再認識する一つのツールになる。

6.グローバルビジネスにおけるCSRと経済ルールの変化

ここ数年、環境や人権を中心にさまざまなルールが世界各地でできている。人権に関しては、国連が2011 年に「ビジネスと人権に関する指導原則」を採択して以降、世界各国で開示規制が生まれている。2012 年にはカリフォルニア州でサプライチェーン透明法が施行され、2015 年にはイギリスで現代奴隷法が制定した13。また、2017年2月にはフランスが人権デュー・デリジェンス法を採択し14、同年8月にはオーストラリアが同国版現代奴隷法の制定を表明した15。この他、オランダでも児童労働デュー・デリジェンス法が議論されている。

環境においては、2015年にパリで開催された第21 回気候変動枠組条約締約会議(COP21)以降、動きが加速してきている。日本が国内のエネルギー問題で苦しんでいる間に、国際舞台ではアクターが環境活動家や企業関係者から投資家へと移り変わった。気候変動が経済問題として扱われはじめたのだ。それを象徴するように、2017 年に最終提言された気候関連財務情報開示タスクフォース(TCFD)は、金融安定理事会(FSB)によって設立されている。日本で言えば環境省ではなく財務省や金融庁の管轄となる。また、近年、カリフォルニア州職員退職年金基金(CalPERS)16、カリフォルニア州教職員年金基金(CalSTRS)17 をはじめ、BNP パリバ18やAXA19などの機関投資家は、環境負荷の大きい石炭火力に対する投資を制限し始めている。こうした機関投資家の判断は、環境保護の観点だけでなく、経済的にも理に適ったものと言える。21 世紀半ばまでに脱炭素を実現するには、世界の企業が保有する化石燃料の約2 / 3が、今後、燃やせなくなくなると予想されているからだ20。このように、市場環境の変化により将来お金を生まなくなる資産を座礁資産という。この他、2017 年7月に日本経済新聞が、イギリスが2040 年を目処に(ドイツは2030 年を目処に)、ガソリンとディーゼルの新車販売を止めると報じた21。中国も同様の対策を検討しているという。気候変動を巡るゲームチェンジだ。企業はこうした動向に対して、資源配分の見直しを迫られる。TCFD の最終提言では、こうした気候変動が及ぼす新たな環境規制や、新技術の登場による競争ルールの変化といった移行リスクや、水害や天災といった物理的リスクによる将来の資産や収益への影響および戦略を、開示するよう求めている22。

この通り、人権にせよ環境にせよ、最終的に企業は開示を求められる。実に巧みなルールと言える。開示さえしていれば義務を果たしたように見えても、実績が伴っていなければ企業は社会の批判にさらされ、市場で選択されなくなるからだ。また、先進企業の活動や開示が進むにつれ、それだけ企業に期待される活動水準も高まるだろう。つまり、開示を通じて、当局に代わって市民社会が企業を監視し、開示企業自らが活動のハードルを上げていくことになるのだ。企業は、嫌でも開示を通じて競争に参加し、競合他社や市民社会の動向を見ながら自社の立ち位置を決め、説明責任を果たしていくことを求められる。同時に、開示は情報利用者に意思決定の判断材料を与えることになる。ブランド企業や政府機関は、企業の気候変動や人権に対する取り組みを見て、調達先を決める。私たちがスーパーで食材を買う際に、産地や添加物を確認するのと一緒だ。コストや品質、事業内容に明確な差がつかなくなった昨今、購買決定要因の一部にCSRの視点が入り始めている。投資家も非財務情報を投資判断に組み入れ始めている。自分たちの年金積立の使い道を知ることができる欧州では、国民が投資に関心を持っているという。こうした人々は自分たちの社会が持続可能なものであるよう期待している。機関投資家やアナリストは、受益者に対するフィデューシャリー・デューティ(顧客本位の業務運営)を負っている。日本では残念ながら国民の投資に対する関心は薄い。また、一部の投資家やアナリストからはいまだに「ESG 投資は儲かるのか?」といった声も聞かれる。同時に、企業からも一部のESG 評価機関に対して「評価が実態に基づかずに雑」「評価方法が明確でない」といった苦情も聞かれる。CSR が新たな競争ルールになり始めているなか、企業を選ぶ側のリテラシーも問われ始めている。

7.結びにあたって

事業を通じて社会に貢献する。日本企業にとっては目新しいことではない。特に歴史のある企業では、創業当初より社会に奉仕する考え方が社内に定着している。GPIF がESG 投資を積極化したことは、日本企業に変革の機会を与えるかもしれない。なぜなら、年金の受益者は将来の私たちだからである。これまで、日本企業は株主を軽視してきたと言われてきた。しかし、今、株主の先にある受益者は将来の私たちそのものだ。株主重視の経営とは、将来の私たちやその子孫に、どのような社会を残すかに尽きる。これからの株主重視の経営とは、社会と調和の取れた経営そのものである。

世界は持続可能性と経済活動を統合し、新しい秩序を作ろうとしている。その鍵は開示だ。価値創造や社会的費用の可視化によって、お金の流れを変えようとしているのだ。日本が主要なアクターとなれるかは、世界に対する発信力の強化と多様な主体を巻き込む力にかかっている。なぜなら、世界は日本を知らず、日本は世界を理解していないからだ。今こそ、世界の多様な英知を日本に集め、新たな資本主義のモデルを日本から世界に発信してもらいたい。

- 首相官邸ウェブサイト、政策会議「持続可能な開発目標SDGs 推進本部」https://www.kantei.go.jp/jp/singi/sdgs/

- 一般社団法人日本経済団体連合会ウェブサイト、「企業行動憲章」の改定についてhttp://www.keidanren.or.jp/announce/2017/1108.html

- Bureau of Economic Analysis(アメリカ合衆国経済分析局)ウェブサイト、Gross-Domestic-Product-(GDP)-by-Industry Data https://www.bea.gov/industry/gdpbyind_data.htm

- INTEGRATED REPORTING ウェブサイトhttps://integratedreporting.org/

- INTEGRATED REPORTING「国際統合報告フレームワーク日本語訳」http://integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf

- WORLD ECONOMIC FORUM(世界経済フォーラム)ウェブサイト、There’s a $2.5 trillion developmentinvestment gap. Blended finance could plug it https://www.weforum.org/agenda/2016/07/blended-finance-sustainable-development-goals/

-

BUSINESS & SUSTAINABLE DEVELOPMENT COMMISSION「BETTER BUSINESS BETTERWORLD」

http://report.businesscommission.org/uploads/BetterBiz-BetterWorld_170215_012417.pdf - 東京2020組織委員会「東京2020大会飲食提供に係る基本戦略」https://tokyo2020.org/jp/games/food/strategy/data/Basic-Strategy-JP.pdf

- European Commission(欧州委員会)ウェブサイト、Circular Economy http://ec.europa.eu/environment/circular-economy/index_en.htm

- AkzoNobel(アクゾノーベル社)ウェブサイト、How AkzoNobel created value http://report.akzonobel.com/2017/ar/?c=chapter-how-we-created-value

- Aegon Asset Management「Responsible Investment Report」https://indd.adobe.com/view/e1aeb08b-ef74-4267-91af-805bc917b91c

- European Commission(欧州委員会)ウェブサイト、Corporate Social Responsibility(CSR)http://ec.europa.eu/growth/industry/corporate-social-responsibility_en

- legislation.gov.uk ウェブサイト、Modern Slavery Act 2015 http://www.legislation.gov.uk/ukpga/2015/30/contents/enacted

- ASSEMBLEE NATIONALE(国民議会) ウェブサイト、Entreprises:devoir de vigilance desentreprises donneuses d'ordre http://www.assemblee-nationale.fr/14/dossiers/devoir_vigilance_entreprises_donneuses_ordre.asp

- PARLIAMENT of AUSTRALIA(オーストラリア連邦議会)ウェブサイト、Modern slavery andglobal supply chains https://www.aph.gov.au/Parliamentary_Business/Committees/Joint/Foreign_Affairs_Defence_and_Trade/ModernSlavery/Interim_Report

-

California Public Employees’ Retirement System「Public Divestiture of Thermal Coal Companies Act Report to the California Legislature and Governor」

https://www.calpers.ca.gov/docs/forms-publications/public-divestiture-coal-companies-act-2017.pdf - CalSTRS(カリフォルニア州教職員年金基金)ウェブサイト、CalSTRS Divests from U.S. Thermal Coal Companies https://www.calstrs.com/news-release/calstrs-divests-us-thermal-coal-companies

- BNP PARIBAS(BNP パリバ)ウェブサイトhttp://bnpparibas.jp

-

AXA ウェブサイト、AXA accelerates its commitment to fight climate change

https://www.axa.com/en/newsroom/press-releases/axa-accelerates-its-commitment-to-fight-climate-change -

Carbon Tracker ウェブサイト、2 degrees of separation-Transition risk for oil and gas in a low carbon world

https://www.carbontracker.org/reports/2-degrees-of-separation-transition-risk-for-oil-and-gas-in-a-low-carbonworld-2/ - 日本経済新聞ウェブサイト『欧州発、電気自動車シフト「脱石油」世界の潮流に』https://www.nikkei.com/article/DGXLASDC26H3R_W7A720C1EA2000/

-

TCFD(気候関連財務情報開示タスクフォース)ウェブサイト、Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures( June 2017)

https://www.fsb-tcfd.org/publications/final-recommendations-report/

- 『CSR白書2018―CSRの意義の再確認』(東京財団政策研究所)P.67~79より転載

- 書籍のご案内はこちら

牛島 慶一(うしじま けいいち)

EY Japan 気候変動・サステナビリティサービスリーダー プリンシパル

大手生命保険会社で業務企画等を担当後、日立製作所に入社。企業の業務・組織改革支援、日立グループ全体のCSR・サステナビリティ戦略に従事。CSRと経営の統合推進、グローバル展開等に尽力。2013年にEY 総合研究所に入社後、2014年より現職。環境省中央環境審議会地球環境部会委員、東北大学大学院非常勤講師などを務める。